YJ公司應(yīng)收賬款管理現(xiàn)狀及全周期優(yōu)化措施研究

2020-07-17 06:37:24郭艷斌

現(xiàn)代商貿(mào)工業(yè) 2020年24期

劉 寒 郭艷斌

(湖南文理學院經(jīng)濟與管理學院,湖南 常德 415000)

0 引言

食品行業(yè)市場逐漸變成了以買方為主導的市場。為了擴大銷售量,提高企業(yè)的競爭力,企業(yè)開始大量采取賒銷的方式來實現(xiàn)企業(yè)的銷售目標和獲利。由于賒銷形成的應(yīng)收賬款太多會對企業(yè)資金鏈的安全構(gòu)成了威脅,嚴重的可能會導致企業(yè)破產(chǎn)。為了實現(xiàn)企業(yè)的可持續(xù)發(fā)展,如何改進公司的應(yīng)收賬款管理已成為食品行業(yè)尤為關(guān)注的問題。YJ公司作為湖南省零食界的龍頭企業(yè),是第一家在A股上市的零食自主制造的公司,處于目前的市場競爭中,有效提升資金的變現(xiàn)和應(yīng)用能力尤為關(guān)鍵。

1 應(yīng)收賬款管理現(xiàn)狀分析

1.1 公司簡介

YJ公司,位于湖南瀏陽市,成立于2005年,是一家獨立生產(chǎn)零食的食品加工企業(yè)。一直專業(yè)從事小品類休閑食品的研發(fā)、生產(chǎn)和銷售,種類齊全,品種繁多。經(jīng)過多年經(jīng)營,公司在各方面皆達到了行業(yè)領(lǐng)先水平,已成為沃爾瑪?shù)葒H大型連鎖超市和步步高等國內(nèi)大型連鎖超市的核心供應(yīng)商,是我國小品類休閑食品龍頭企業(yè)之一。2019年銷售收入比2018年增加了26.34%,同時應(yīng)收賬款45.24%。

1.2 應(yīng)收賬款管理現(xiàn)狀分析

從以下六個方面對YJ公司的應(yīng)收賬款的現(xiàn)狀進行分析。

1.2.1 應(yīng)收賬款的規(guī)模分析

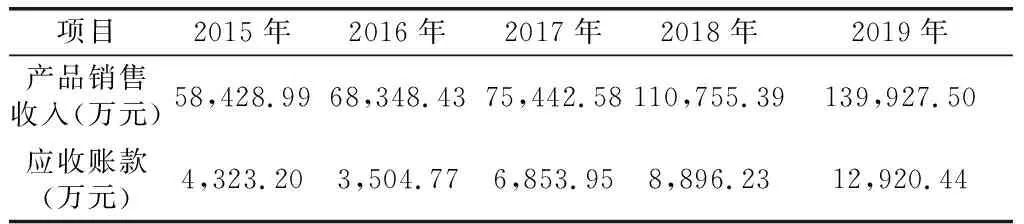

根據(jù)表1可以看出,YJ公司2019年的期末總資產(chǎn)為166,016.71萬元,其中流動資產(chǎn)占66,033.52萬元,應(yīng)收賬款12,920.44萬元,銷售收入為139,927.50元;近五年的數(shù)據(jù)可以看出:應(yīng)收賬款總額較大,規(guī)模及比重上升。

表1 YJ公司2015-2019年應(yīng)收賬款有關(guān)財務(wù)指標

數(shù)據(jù)來源:YJ公司2015-2019年報。

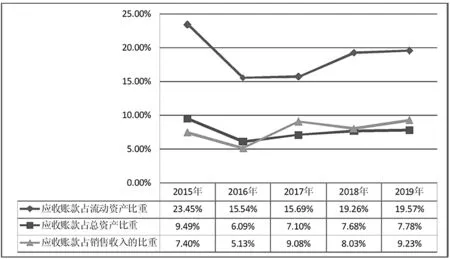

1.2.2 應(yīng)收賬款的結(jié)構(gòu)分析

圖1 YJ公司2016-2019年應(yīng)收賬款有關(guān)財務(wù)指標同比增長圖

數(shù)據(jù)來源:YJ公司2015-2019年報。

根據(jù)圖1,2015-2019年應(yīng)收賬款占銷售收入的比重先降后升,再降再升,總體來說應(yīng)收賬款占銷售收入的比重較大,呈波浪上升的趨勢。表明了YJ公司的應(yīng)收賬款數(shù)額越來越大,回收難度也增加了,壞賬損失率增加,流動資金大量被占用,資金周轉(zhuǎn)變慢。

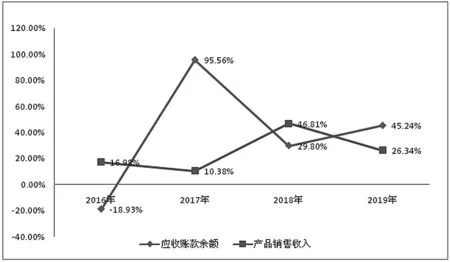

1.2.3 應(yīng)收賬款增長趨勢分析

2015-2019年YJ公司的總體數(shù)據(jù)來看,YJ公司應(yīng)收賬款金額除了在2016年呈現(xiàn)出來下降的趨勢,在之后呈現(xiàn)出的都是上升的趨勢到2019年,應(yīng)收賬款的增長遠遠超過銷售收入的增長,高了18.9%。

表2 YJ公司2015-2019年銷售收入與應(yīng)收賬款

數(shù)據(jù)來源:YJ公司2015-2019年報。

圖2 YJ公司2015-2019年應(yīng)收賬款與銷售收入增長比率趨勢圖

數(shù)據(jù)來源:YJ公司2015-2019年報。

1.2.4 應(yīng)收賬款變現(xiàn)能力分析

由于2017年應(yīng)收賬款開始大規(guī)模增長,導致YJ公司資金周轉(zhuǎn)變慢,削弱了短期償債能力,增加公司未來經(jīng)營的風險。YJ公司應(yīng)收賬款周轉(zhuǎn)率從2016年的17.46逐年下降至2019年的12.83次,整體下降較快,YJ公司的應(yīng)收賬款周轉(zhuǎn)率越來越低意味著企業(yè)面臨的應(yīng)收賬款風險加大了,表明賒賬多了,收賬不及時,賬齡較長,資金流動性較弱,可能會增加壞賬損失。2019年年末應(yīng)收賬款周轉(zhuǎn)率同比下降8.75%,下降幅度很大,平均收現(xiàn)期大約為28.06天。雖然達到了行業(yè)平均水平,但是還沒有達到良好的水平。

表3 YJ公司2015-2019年應(yīng)收賬款指標

數(shù)據(jù)來源:YJ公司2015-2019年報。

1.2.5 應(yīng)收賬款賬齡分析

從表4-表7,YJ公司應(yīng)收賬款賬齡在一年以內(nèi)的金額為135,016,345.64元,占總額的97.83%,賬齡在1-2年的為697,842.01元,占總額的0.50%;賬齡在2-3年的為2,292,465.82元,占總額的1.66%,超過三年的僅占0.01%。從這些數(shù)據(jù)可以看出YJ公司在應(yīng)收賬款賬齡方面的管理還算合理,減少了賬齡過長且不易回收的應(yīng)收賬款。但是賬齡超過一年的達到了2.17%,占比較大了,賬款超過一年的賬齡很難保障收回,公司要引起重視,加強控制與管理。如果不加大賬款的催收力度,高齡賬款會持續(xù)增長,會降低應(yīng)收賬的變現(xiàn)能力,影響企業(yè)的資金循環(huán)。

表4 YJ公司2019年YJ公司應(yīng)收賬款具體賬齡表

數(shù)據(jù)來源:YJ公司2019年報。

表5 YJ公司2017-2019年單獨計提的壞賬準備

數(shù)據(jù)來源:YJ公司2017-2019年報。

表6 2019年按組合計提壞賬準備表

數(shù)據(jù)來源:YJ公司2019年報。

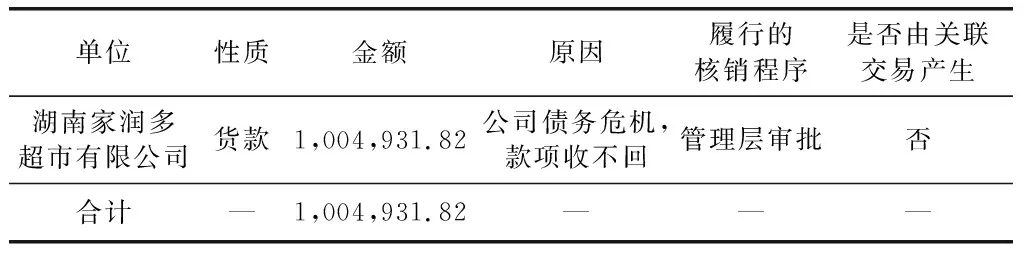

表7 YJ公司2019年實際核銷的應(yīng)收賬款情況

數(shù)據(jù)來源:YJ公司2019年報。

1.2.6 應(yīng)收賬款客戶構(gòu)成分析

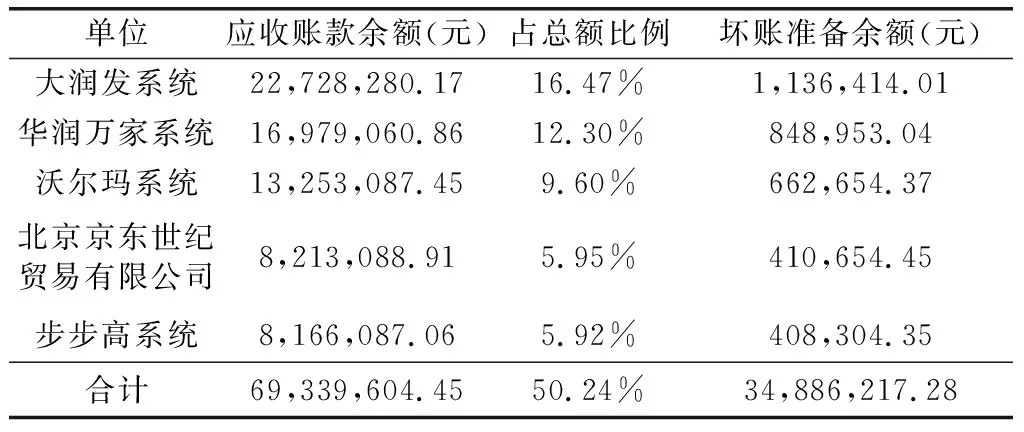

在2019年YJ公司的應(yīng)收賬款總額中,以下5家客戶的應(yīng)收賬款占了總額的一半以上,而2017和2018年的主要客戶構(gòu)成與2019年差別不大。以上數(shù)據(jù)說明YJ公司對大客戶的依賴性很重,同時信用風險也比較集中。大客戶應(yīng)收賬款占比從64.22%降到50.24%,說明小客戶應(yīng)收賬款增加了,賬款回收的不確定性也增加了,并且公司的小客戶很多,其資信狀況和經(jīng)營情況各不相同,能否按時還款是個未知數(shù),公司必須對其應(yīng)收賬款加強管理力度,防止壞賬的發(fā)生影響企業(yè)的資金鏈。

表8 YJ公司2019年應(yīng)收賬款前五名的客戶占比情況

數(shù)據(jù)來源:YJ公司2019年報。

總之,YJ公司應(yīng)收賬款管理現(xiàn)狀可以總結(jié)概括為:應(yīng)收賬款規(guī)模和比重較大,結(jié)構(gòu)不合理,應(yīng)收賬款的增長超過收入的增長,周轉(zhuǎn)速度變慢,變現(xiàn)能力變差,賬齡變長,資金被占用。

2 應(yīng)收賬款管理存在的問題

2.1 事前管理存在的問題

客戶檔案不完整,信用政策無效作用;信用的評級比較隨意,信用政策針對性不足。公司當前的客戶檔案只有合作過的直接客戶,沒有收錄間接和潛在的客戶信息;評級的指標既不全面,也沒有進行具體的量化,對客戶的信用評級較為主管隨意,就簡單的分為三級;公司制定的信用政策也比較粗糙和單一,無法滿足根據(jù)客戶信用等級不同實行有差別的信用政策的需要,也不能從中篩選信用問題較輕的客戶以規(guī)避風險。

2.2 事中管理存在的問題

賒銷條款的確定具有隨意性,交易審批程序混亂、部門間缺乏有效溝通。由于銷售人員更關(guān)注銷售業(yè)績而非客戶的還款能力,以至于銷售人員為了業(yè)績盲目的簽訂賒銷合同,隨意給對方增加信用額度和期限,使得公司無法控制其應(yīng)收賬款的信用額度,造成應(yīng)收賬款數(shù)額增加,更多的資金被占用,回收困難。企業(yè)的內(nèi)部控制體系較為薄弱,交易的審批程序較混亂。大量的應(yīng)收賬款收不回來,壞賬找不到負責人,執(zhí)行能力低下。

2.3 事后管理存在的問題

YJ公司動態(tài)信息跟進不及時,分析和反饋不到位;銷售管理松懈,責任落實不夠;催收政策缺乏力度,融資知識不足。銷售部人員的流動性很大,銷售人員的頻繁更換再加上銷售部沒有明確銷售人員催收賬款的責任,離崗人員在催收進度未完之前便離崗走人,接任人員又對離崗人員所負責的催收工作不夠盡心,又以這工作一開始非本人負責,自己又對工作情況不了解把責任推給離崗人員,離崗人員又以不在崗推給接替人員,雙方互推責任,催收效果不理想,增加了貨款的流失。

3 應(yīng)收賬款管理存在問題的原因

3.1 應(yīng)收賬款管理意識薄弱

公司的戰(zhàn)略規(guī)劃、管理層過分樂觀以及專業(yè)知識的限制導致的疏忽。由于公司管理層過于看重收入的提高,認為應(yīng)收賬款早晚都是會收回的,不需要在應(yīng)收賬款的管理上大量花費時間的精力,為了提高銷售額和擴大市場份額,面對激烈的市場競爭大量采取賒銷的方式占據(jù)市場,卻忽視了大量逾期賬款會導致公司的資金被占用而給公司帶來資金周轉(zhuǎn)的壓力,以及催賬成本和融資費用的增加等問題。由于公司管理不到位,加上員工專業(yè)素質(zhì)與執(zhí)行力能力較低,導致各部門人員皆由于專業(yè)限制,缺乏對業(yè)務(wù)及合同的風險防范意識。

3.2 組織結(jié)構(gòu)不合理、內(nèi)部控制體系不健全

信用管理部門的缺失導致相關(guān)職位缺失,同時監(jiān)管部門的缺失導致應(yīng)收賬款制度執(zhí)行不力,部門分工不善致使合作效率低下。公司沒有建立專門的信用管理部門,銷售部負責搜集客戶信息和回收賬款,財務(wù)部負責分析和反饋客戶信用和應(yīng)收賬款賬齡情況。由于銷售人員又缺乏相關(guān)的專業(yè)知識,而財務(wù)人員和信用管理人員又無法在一線獲取客戶的第一手資料,導致收集的信息不夠全面,導致信息不對稱,獲取分析結(jié)果滯后。公司沒有設(shè)立專門的監(jiān)控機構(gòu)負責對壞賬損失的相關(guān)責任人進行追責,對應(yīng)收賬款管理的監(jiān)控不足,應(yīng)收賬款管理制度也落不到實處。

3.3 獎懲機制不科學、信息化管理落后

業(yè)績考核和應(yīng)收賬款的回收脫節(jié),缺少與應(yīng)收賬款相關(guān)的懲罰機制,導致銷售人員盲目簽訂信用銷售合同;公司沒有將賬款回收與銷售業(yè)績考核掛鉤,銷售人員只要等確認銷售收入就可以取得提成,不會受到賬款回收情況的影響。導致銷售人員為了提成,盲目的簽訂信用銷售合同,沒有謹慎的考慮客戶的財務(wù)狀況和信用程度,給應(yīng)收賬款的管理埋下了一個隱患。公司沒有建立一個可以實時更新客戶信用評級相關(guān)信息、及時進行分析并上傳共享,就很有可能接受不符信用審批標準的訂單。

4 應(yīng)收賬款全周期管理優(yōu)化措施

4.1 事前管理優(yōu)化措施

YJ公司首先應(yīng)該在進行客戶資信調(diào)查和評估并建立客戶信用檔案,其次還要優(yōu)化客戶信用的評估機制。信用部門通過前期調(diào)查,充分地了解客戶的信用程度,綜合客戶資信調(diào)查和還款情況對客戶信用進行評估,減少信用低的客戶合作次數(shù),如果一定要合作請盡量使用現(xiàn)金交易;對于信用等級較高的客戶,可以于其建立長期合作關(guān)系,一定程度上可增加賒銷額度和期限,但是一定要控制其賒銷規(guī)模。

4.2 事中管理優(yōu)化措施

實施有效地實時動態(tài)管理,加強對整體員工的素質(zhì)教育。建立信息管理系統(tǒng),實時更新客戶合約的進展情況。對客戶進行科學分類,并通過通信用管理系統(tǒng),分析研究客戶的應(yīng)收賬款具體情況,有效督促客戶的付款。根據(jù)公司的發(fā)展和員工多樣化培訓的需要,重點開展管理人員的專業(yè)培養(yǎng)和對各崗位的工作人員進行系統(tǒng)的業(yè)務(wù)能力提升類培訓,強化員工的業(yè)務(wù)技能和辨別是非風險的能力,使公司的每一位員工都擁有豐富的基本常識和扎實的專業(yè)技能,能夠運用自己的知識為公司謀取福利和降低損失。

4.3 事后管理優(yōu)化措施

完善應(yīng)收賬款催收機制,完善應(yīng)收賬款債權(quán)保障機制。公司要完善應(yīng)收賬款的催收制度,建立以銷售人員為主、監(jiān)察人員為輔的欠款催收責任中心;將客戶應(yīng)收賬款回收情況納入績效考核系統(tǒng),改變之前應(yīng)收賬款管理過程中不注重款項催收效果的情況況,明確清欠責任和獎懲標準,根據(jù)應(yīng)收賬款催賬的實際情況對相關(guān)人員進行相應(yīng)的獎勵和懲罰,有利于鼓勵相關(guān)人員的工作積極性,積極追回欠款,加快應(yīng)收賬款的周轉(zhuǎn),緩解公司運營資金的壓力。公司要選擇合適的催收方式,制定合理的催收程序。對于不同情況的客戶和逾期款項應(yīng)采取不同的催收方式和流程。慎重的采用質(zhì)押物擔保,合理利用保理業(yè)務(wù)。

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

建材發(fā)展導向(2019年10期)2019-08-24 06:26:30

建材發(fā)展導向(2019年10期)2019-08-24 06:26:20

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

雜文月刊(2016年1期)2016-02-11 10:35:51

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

現(xiàn)代企業(yè)文化·綜合版(2011年6期)2011-06-24 05:30:44

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00