哈佛分析框架下的一汽轎車財(cái)務(wù)研究

2020-07-17 06:48:08李建全

現(xiàn)代商貿(mào)工業(yè) 2020年24期

李建全

(廣東理工學(xué)院會(huì)計(jì)學(xué)院,廣東 肇慶 526100)

一汽轎車是中國(guó)第一汽車股份有限公司(以下簡(jiǎn)稱“中國(guó)一汽”)的控股子公司,成立于1997年,是中國(guó)轎車制造業(yè)第一家股份制上市公司,其主營(yíng)業(yè)務(wù)為開(kāi)發(fā)、制造和銷售乘用車及其配件。目前,該公司旗下有2家控股子公司、1個(gè)動(dòng)力總成基地和相關(guān)職能部門,現(xiàn)有一汽奔騰、一汽Mazda等乘用車產(chǎn)品系列。截至2020年4月30日,中國(guó)一汽作為第一大股東,持有一汽轎車53.03%的股權(quán),處于絕對(duì)控股的地位。本文運(yùn)用哈佛分析框架,從戰(zhàn)略分析、會(huì)計(jì)分析、財(cái)務(wù)分析、前景分析等四個(gè)方面對(duì)一汽轎車進(jìn)行研究。

1 一汽轎車的戰(zhàn)略分析

宏觀環(huán)境盡管不能決定一個(gè)企業(yè)的興衰,但卻影響著企業(yè)的日常經(jīng)營(yíng)管理和戰(zhàn)略發(fā)展方向。本文利用PEST分析法,對(duì)一汽轎車進(jìn)行全面系統(tǒng)地分析,具體包括四個(gè)因素:政治因素(Politics)、經(jīng)濟(jì)因素(Economy)、社會(huì)因素(Society)和技術(shù)因素(Technology)。

1.1 政治因素

為應(yīng)對(duì)疫情對(duì)汽車行業(yè)造成的沖擊,改變行業(yè)的疲軟狀態(tài),2020年4月28日多部門聯(lián)合頒布了《關(guān)于穩(wěn)定和擴(kuò)大汽車消費(fèi)若干措施的通知》。《通知》明確指出,輕型汽車(總質(zhì)量不超過(guò)3.5噸)國(guó)六排放標(biāo)準(zhǔn)顆粒物數(shù)量限值生產(chǎn)過(guò)渡期截至?xí)r間,由2020年7月1日前調(diào)整為2021年1月1日前;2020年7月1日前生產(chǎn)、進(jìn)口的國(guó)五排放標(biāo)準(zhǔn)輕型汽車,2021年1月1日前允許在目前尚未實(shí)施國(guó)六排放標(biāo)準(zhǔn)的地區(qū)銷售和注冊(cè)登記。此舉措有利于執(zhí)行過(guò)渡期顆粒物數(shù)量限值的企業(yè),得以享受延長(zhǎng)半年時(shí)間的過(guò)渡期政策;在尚未實(shí)施國(guó)六排放標(biāo)準(zhǔn)的地區(qū),促進(jìn)國(guó)五排放標(biāo)準(zhǔn)輕型汽車的經(jīng)營(yíng)銷售。

《通知》還提到,將新能源汽車購(gòu)置補(bǔ)貼和免征車輛購(gòu)置稅政策延長(zhǎng)兩年,直至2022年底,并平緩2020-2022年補(bǔ)貼退坡力度和節(jié)奏;鼓勵(lì)金融機(jī)構(gòu)積極開(kāi)展汽車消費(fèi)信貸等金融業(yè)務(wù),通過(guò)適當(dāng)下調(diào)首付比例和貸款利率、延長(zhǎng)還款期限等方式,加大了對(duì)汽車個(gè)人消費(fèi)信貸支持力度,為釋放汽車消費(fèi)需求創(chuàng)造了良好的條件。

1.2 經(jīng)濟(jì)因素

自改革開(kāi)放以來(lái),我國(guó)經(jīng)濟(jì)飛速增長(zhǎng),并在2010年超越日本,成了全球第二大經(jīng)濟(jì)體。通過(guò)分析近年的經(jīng)濟(jì)增長(zhǎng)狀況和居民消費(fèi)水平,可以在一定程度預(yù)測(cè)經(jīng)濟(jì)環(huán)境對(duì)汽車行業(yè)的影響。

圖1 2010-2019年中國(guó)GDP總量及增長(zhǎng)率

根據(jù)圖1可知,中國(guó)的GDP從2010年的41.21萬(wàn)億元,增長(zhǎng)到2019年的99.09萬(wàn)億元,增長(zhǎng)了1.4倍,說(shuō)明我國(guó)GDP規(guī)模還處在較快的穩(wěn)步增長(zhǎng)階段。但同時(shí)也要注意到,GDP增長(zhǎng)率已從2010年的10.64%,下降到了2019年的6.10%,我國(guó)的經(jīng)濟(jì)增長(zhǎng)面臨壓力,人口紅利正在下降,產(chǎn)業(yè)結(jié)構(gòu)急需調(diào)整。

圖2 2010-2018年中國(guó)居民消費(fèi)水平

根據(jù)圖2可知,自2010年起,我國(guó)GDP總量增長(zhǎng)的同時(shí),居民消費(fèi)水平也有了明顯的提高。全國(guó)居民消費(fèi)水平從2010年的10550元,上升到了2018年的25378元,增長(zhǎng)率為140.55%,城鎮(zhèn)居民消費(fèi)水平和農(nóng)村居民消費(fèi)水平也分別增長(zhǎng)了104.85%、182.19%。居民消費(fèi)水平的顯著提高,說(shuō)明居民的消費(fèi)能力明顯增強(qiáng),尤其是農(nóng)村居民消費(fèi)水平,在一定程度上能促進(jìn)汽車行業(yè)的消費(fèi)。

1.3 社會(huì)因素

截至2018年底,中國(guó)公路總里程已達(dá)484.65萬(wàn)公里、高速公路里程達(dá)14.26萬(wàn)公里,居世界第一位。與2009年底的386.08萬(wàn)公里、6.51萬(wàn)公里相比,分別增長(zhǎng)了25.53%、119.05%,說(shuō)明我國(guó)公路的里程增加較快,尤其是高速公路的里程,這有利提高汽車的行駛效率,促進(jìn)汽車市場(chǎng)的消費(fèi)。然而,也要注意到當(dāng)前我國(guó)的公路交通設(shè)施還不夠完善,尤其是新能源汽車的配套設(shè)施;由于部分地區(qū)的道路規(guī)劃不夠合理,導(dǎo)致道路擁擠,汽車行駛效率大大降低;在很多城市,動(dòng)輒十幾萬(wàn)的車位費(fèi),讓一些開(kāi)車族望而卻步。

縱使有多個(gè)不利因素影響著汽車消費(fèi)市場(chǎng),我國(guó)的汽車市場(chǎng)的發(fā)展動(dòng)力仍較為強(qiáng)勁,全國(guó)汽車保有量已從2010年的7619萬(wàn)輛,增加到2019年的26150萬(wàn)輛(含私人汽車保有量22635萬(wàn)輛),增長(zhǎng)率達(dá)243.22%。在新增的汽車消費(fèi)群體中,80后、90后占了很大一部分。新一代的汽車消費(fèi)群體中,部分人是由于家庭的剛需,而不得不購(gòu)買汽車;還有一部分人純粹是秉著對(duì)汽車的喜愛(ài),在汽車方面傾注了大量的金錢和時(shí)間,他們視頻汽車為家人朋友。所以,汽車廠商在設(shè)計(jì)汽車時(shí),不僅要考慮家庭的需求,還應(yīng)考慮汽車愛(ài)好者的追求,需要針對(duì)不同的消費(fèi)群體,制造出符合不同風(fēng)格消費(fèi)群體需求的汽車。

1.4 技術(shù)因素

與國(guó)外的發(fā)達(dá)國(guó)家相比,我國(guó)汽車工業(yè)的起步較晚,盡管在汽車領(lǐng)域取得了一定的成就,但更多的是跟隨國(guó)外先進(jìn)汽車企業(yè)的步伐,采用與外資品牌汽車合資經(jīng)營(yíng)的方式,缺乏核心汽車技術(shù)。對(duì)此,近年來(lái)國(guó)家相關(guān)部門出臺(tái)了一系列政策,以推動(dòng)汽車企業(yè)變革經(jīng)營(yíng)模式,創(chuàng)新汽車技術(shù),提高企業(yè)核心競(jìng)爭(zhēng)力。

2019年12月3日,工業(yè)和信息化部為推動(dòng)新能源汽車產(chǎn)業(yè)高質(zhì)量、可持續(xù)發(fā)展,加快建設(shè)汽車強(qiáng)國(guó),發(fā)布了《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》(征求意見(jiàn)稿)。為順應(yīng)新一輪科技革命和產(chǎn)業(yè)變革趨勢(shì),抓住產(chǎn)業(yè)智能化發(fā)展戰(zhàn)略機(jī)遇,加快推進(jìn)智能汽車創(chuàng)新發(fā)展,2020年2月10日,多部門聯(lián)合印發(fā)了《智能汽車創(chuàng)新發(fā)展戰(zhàn)略》的通知。

雖然我國(guó)的汽車技術(shù)還未達(dá)到先進(jìn)水平,但在相關(guān)政策的鼓勵(lì)下,國(guó)內(nèi)汽車企業(yè)應(yīng)該把握戰(zhàn)略發(fā)展機(jī)遇,推動(dòng)新能源汽車發(fā)展,推進(jìn)智能汽車創(chuàng)新,牢牢掌握未來(lái)汽車行業(yè)的核心技術(shù)。

2 一汽轎車的會(huì)計(jì)分析

會(huì)計(jì)分析主要是對(duì)固定資產(chǎn)、存貨、應(yīng)收賬款等進(jìn)行分析,通過(guò)對(duì)一汽轎車以上會(huì)計(jì)科目的分析,可以進(jìn)一步提高企業(yè)會(huì)計(jì)信息的真實(shí)性和可靠性。

2.1 固定資產(chǎn)分析

與其他行業(yè)相比,汽車企業(yè)的廠房、相關(guān)機(jī)械設(shè)備等固定資產(chǎn),在總資產(chǎn)中所占的比例更高,其固定資產(chǎn)折舊政策的選擇,折舊額的計(jì)提比例,對(duì)利潤(rùn)總額有較大的影響。

表1 2019年一汽轎車固定資產(chǎn)折舊政策

與行業(yè)的其他汽車企業(yè)類似,一汽轎車對(duì)固定資產(chǎn)折舊采用的是年限平均法,對(duì)房屋及建筑物等較高價(jià)值的固定資產(chǎn),折舊年限較長(zhǎng),而對(duì)更新?lián)Q代較快的電子設(shè)備,選擇較短的折舊年限,在一定程度上保證了行業(yè)的可比性。

表2 2016-2019年一汽轎車固定資產(chǎn)分析表 單位:億元

從表2可以看出,固定資產(chǎn)原值在2016年較高,主要是由于在2016年新增了多條汽車裝配生產(chǎn)線的設(shè)備,并啟動(dòng)了俄羅斯KD生產(chǎn)基地建設(shè)項(xiàng)目。而在2017年,一汽轎車放緩了擴(kuò)張的步伐,將精力主要集中在現(xiàn)有的市場(chǎng)。盡管2017年的固定資產(chǎn)有所下降,但由于采用的是年限平均法,累計(jì)折舊保持逐年上升。固定資產(chǎn)減值準(zhǔn)備的顯著增加,需要引起公司的重視,有可能是前期增加的固定資產(chǎn)存在估值問(wèn)題,或出現(xiàn)了較為嚴(yán)重的減值跡象。

此外,一汽轎車的固定資產(chǎn)規(guī)模總體呈現(xiàn)增長(zhǎng)趨勢(shì),但固定資產(chǎn)賬面價(jià)值占營(yíng)業(yè)收入的比重已經(jīng)從2016年的18.13%下降到2019年的15.98%,說(shuō)明一汽轎車的固定資產(chǎn)運(yùn)營(yíng)能力有所下降,主要是由于在2016年前新增的固定資產(chǎn)沒(méi)有得到有效利用,存在房屋建筑物和生產(chǎn)機(jī)器設(shè)備閑置的問(wèn)題,這部分閑置的固定資產(chǎn)占用了企業(yè)資金,管理層應(yīng)該提高閑置資產(chǎn)的使用效率。

2.2 應(yīng)收賬款分析

由于行業(yè)的特殊性,汽車作為價(jià)值較高的存貨,很多工薪階層在購(gòu)車時(shí),往往無(wú)法一次性付清全款,轉(zhuǎn)而采用經(jīng)濟(jì)壓力較小的分期付款方式,這使得與其他行業(yè)相比,一汽轎車的應(yīng)收賬款往往較高,需要引起企業(yè)的重視。

表3 2018-2019年一汽轎車應(yīng)收賬款及壞賬準(zhǔn)備分析表 單位:萬(wàn)元

根據(jù)表3可知,在2018年時(shí),對(duì)不同的賬齡,采用固定比例計(jì)提應(yīng)收賬款的壞賬準(zhǔn)備,對(duì)賬齡1年以內(nèi)的應(yīng)收賬款,不計(jì)提壞賬準(zhǔn)備,賬齡在4年以上的應(yīng)收賬款,全額計(jì)提壞賬準(zhǔn)備。然而,在2019年時(shí),除4年以上的應(yīng)收賬款全額計(jì)提壞賬準(zhǔn)備外,其他賬齡的應(yīng)收賬款均按不固定的比例計(jì)提,且增加了1年以內(nèi)應(yīng)收賬款的計(jì)提。造成以上差異的原因在于一汽轎車在2019年計(jì)提壞賬準(zhǔn)備時(shí),參考了歷史信用損失經(jīng)驗(yàn),并結(jié)合當(dāng)前狀況以及對(duì)未來(lái)經(jīng)濟(jì)狀況的預(yù)測(cè),計(jì)算出預(yù)期信用損失。采用這種方式對(duì)應(yīng)收賬款計(jì)提壞賬準(zhǔn)備,不僅可以對(duì)全部應(yīng)收賬款計(jì)提壞賬準(zhǔn)備,還可以減小單純地采用固定比例計(jì)提壞賬的誤差,一汽轎車能根據(jù)不同情況的應(yīng)收賬款計(jì)提相應(yīng)的壞賬準(zhǔn)備。

此外,與2018年相比,2019年賬齡為1-2年、2-3年的應(yīng)收賬款余額,顯著增加。說(shuō)明一汽轎車在2018年可能存在質(zhì)量較差的應(yīng)收賬款,2019年存在應(yīng)收賬款管理不力的情況。

2.3 存貨分析

存貨作為企業(yè)一項(xiàng)重要的資產(chǎn),期末需要對(duì)存貨進(jìn)行減值測(cè)試,若出現(xiàn)減值跡象,就需要對(duì)存貨計(jì)提存貨跌價(jià)準(zhǔn)備。對(duì)于一汽轎車來(lái)說(shuō),其存貨主要是價(jià)值量較高的汽車,在計(jì)提存貨跌價(jià)準(zhǔn)備時(shí),應(yīng)該更謹(jǐn)慎地進(jìn)行會(huì)計(jì)估計(jì)。

表4 2018-2019年一汽轎車存貨及存貨跌價(jià)準(zhǔn)備分析表 單位:萬(wàn)元

從表4可以看出,存貨從2018年的239772.97萬(wàn)元上升到2019年的413629.08萬(wàn)元,增加了近72.51%,這主要是由于庫(kù)存商品增加了186575.98萬(wàn)元,增長(zhǎng)率達(dá)144.66%。究其原因,盡管2019年一汽轎車的整車銷售量較去年增加了3.11%,但由于受國(guó)內(nèi)乘用車市場(chǎng)整體下滑的影響,年產(chǎn)量達(dá)4萬(wàn)輛的HS5項(xiàng)目的投產(chǎn),一汽轎車年產(chǎn)量的增長(zhǎng)速度大大超過(guò)了年銷量,使得庫(kù)存的汽車數(shù)量增加。此外,在貴金屬市場(chǎng)價(jià)格上漲、新品研發(fā)費(fèi)用增加的情況下,使得汽車的生產(chǎn)成本有所增加,從而增加了庫(kù)存商品的成本。綜上可以看出,一汽轎車除了要減少產(chǎn)量,積極處置存貨外,還應(yīng)該要控制生產(chǎn)成本,特別是研發(fā)費(fèi)用的支出。

在計(jì)提存貨跌價(jià)準(zhǔn)備方面,由于2019年汽車產(chǎn)量的增加,可以消耗掉以前庫(kù)存的原材料、周轉(zhuǎn)材料等,所以對(duì)原材料和周轉(zhuǎn)材料計(jì)提了較低比例的存貨跌價(jià)準(zhǔn)備,但對(duì)周轉(zhuǎn)材料計(jì)提的跌價(jià)準(zhǔn)備顯著偏低,需要引起管理層查明原因。此外,在制品賬面余額在下降的情況下,存貨跌價(jià)準(zhǔn)備的計(jì)提比例反而增加,主要是受新老車型交替、國(guó)五和國(guó)六標(biāo)準(zhǔn)切換的影響,老車型和國(guó)五標(biāo)準(zhǔn)的汽車需要計(jì)提較高的存貨跌價(jià)準(zhǔn)備。所以,公司應(yīng)該采取措施,積極處理老車型和國(guó)五標(biāo)準(zhǔn)的汽車。

3 一汽轎車的財(cái)務(wù)分析

通過(guò)財(cái)務(wù)分析,可以了解一汽轎車的償債能力、盈利能力、營(yíng)運(yùn)能力和發(fā)展能力,以便企業(yè)更清楚自己在行業(yè)中所處的位置,并作出有效的決策。

3.1 償債能力分析

通過(guò)分析資產(chǎn)負(fù)債率,可以了解企業(yè)的長(zhǎng)期償債能力。而對(duì)流動(dòng)比率進(jìn)行分析,能夠知道企業(yè)的短期償債能力;在流動(dòng)資產(chǎn)的基礎(chǔ)上,如果扣除了非速動(dòng)資產(chǎn),所計(jì)算出來(lái)的速動(dòng)比率,能更進(jìn)一步地反映利用現(xiàn)金等速動(dòng)資產(chǎn)償還短期債務(wù)的能力。

圖3 2016-2019年一汽轎車償債能力指標(biāo)

由圖3可知,一汽轎車近四年的資產(chǎn)負(fù)債率較為穩(wěn)定,保持在56%-60%之間,說(shuō)明企業(yè)的資產(chǎn)負(fù)債結(jié)構(gòu)較為穩(wěn)定,其長(zhǎng)期償債能力較好。但流動(dòng)比率和速動(dòng)比率在2017年上升到高點(diǎn)之后,連續(xù)兩年出現(xiàn)下滑,尤其是速動(dòng)比率,在2019年下降較多,說(shuō)明一汽轎車的短期償債壓力正在增大,特別是現(xiàn)金償債能力,這主要是由于2019年的汽車產(chǎn)量大于銷量,且國(guó)五標(biāo)準(zhǔn)和老型汽車銷量受阻,導(dǎo)致汽車存貨增加。所以,一汽轎車應(yīng)調(diào)整資產(chǎn)負(fù)債結(jié)構(gòu),以降低短償債風(fēng)險(xiǎn)。

3.2 盈利能力分析

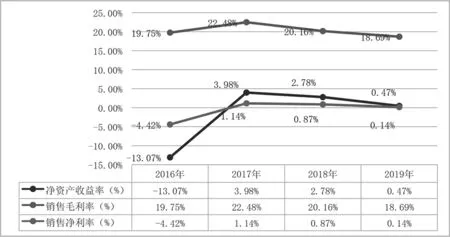

凈資產(chǎn)收益率是稅后利潤(rùn)除以所有者權(quán)益的比率,該指標(biāo)可以反映股東權(quán)益的收益水平,用來(lái)衡量企業(yè)運(yùn)用自有資本的效率。而銷售毛利率和銷售凈利率可以分別從企業(yè)運(yùn)用自有資本,獲取毛利潤(rùn)和凈利潤(rùn)的能力。

圖4 2016-2019年一汽轎車盈利能力指標(biāo)

根據(jù)圖4可知,一汽轎車的凈資產(chǎn)收益率和銷售凈利率在2016年出現(xiàn)負(fù)值,主要是由于當(dāng)年出現(xiàn)發(fā)虧損,在2017年扭虧為盈后,又連續(xù)兩年出現(xiàn)了下滑;而銷售毛利率穩(wěn)定在20%左右,但近兩年也有下降的趨勢(shì),一方面是由于近兩年加大了研發(fā)力度,研發(fā)費(fèi)用分別增加了4.6億元、7.2億元;另一方面是新型汽車的生產(chǎn)成本偏高。所以,企業(yè)管理層在投入生產(chǎn)新產(chǎn)品時(shí),不能盲目擴(kuò)大生線,應(yīng)仔細(xì)考量投入產(chǎn)出比,避免產(chǎn)品成本過(guò)高,提高盈利水平。

3.3 營(yíng)運(yùn)能力分析

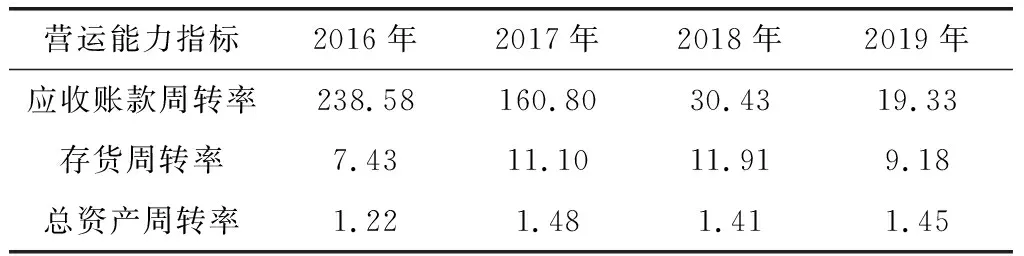

營(yíng)運(yùn)能力主要是指企業(yè)營(yíng)運(yùn)資產(chǎn)的效率與效益,對(duì)營(yíng)運(yùn)能力指標(biāo)進(jìn)行分析,可以知道企業(yè)資金的使用情況和資產(chǎn)的運(yùn)營(yíng)情況。營(yíng)運(yùn)能力的分析指標(biāo)主要有應(yīng)收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率。

表5 2016-2019年一汽轎車營(yíng)運(yùn)能力指標(biāo)

從表5可知,應(yīng)收賬款周轉(zhuǎn)率在2016-2019年處于持續(xù)下降的狀態(tài),說(shuō)明一汽轎車的應(yīng)收賬款回收速度越來(lái)越慢,其產(chǎn)生壞賬的風(fēng)險(xiǎn)不斷增大,在應(yīng)收賬款管理方面可能存在問(wèn)題,企業(yè)需采用相應(yīng)解決措施。存貨周轉(zhuǎn)率和總資產(chǎn)周轉(zhuǎn)率從2017年起,處于相對(duì)穩(wěn)定的狀態(tài),但2019年的存貨周轉(zhuǎn)率有所下降,主要是由于當(dāng)年作為存貨的汽車產(chǎn)量增長(zhǎng)速度大于銷量增長(zhǎng)速度,企業(yè)應(yīng)采取措施積極處置存貨。

3.4 發(fā)展能力分析

企業(yè)在維持生存的基礎(chǔ)上,往往還需要繼續(xù)擴(kuò)大規(guī)模、擴(kuò)充實(shí)力,為挖掘一汽轎車未來(lái)發(fā)展的潛力,采用了營(yíng)業(yè)收入增長(zhǎng)率、凈利潤(rùn)增長(zhǎng)率、總資產(chǎn)增長(zhǎng)率等進(jìn)行分析,通過(guò)對(duì)以上指標(biāo)的分析,可以在一定程度預(yù)測(cè)企業(yè)的未來(lái)發(fā)展趨勢(shì)和發(fā)展速度。

表6 2016-2019年一汽轎車發(fā)展能力指標(biāo)

根據(jù)表6可知,營(yíng)業(yè)收入增長(zhǎng)率在2017年達(dá)到峰值后,急速下降,說(shuō)明營(yíng)業(yè)收入規(guī)模增長(zhǎng)較慢,且存在營(yíng)業(yè)收入下降的風(fēng)險(xiǎn)。而總資產(chǎn)增長(zhǎng)率在2016-2019年中,較為穩(wěn)定,沒(méi)有較大的變動(dòng)。但是在凈利潤(rùn)增長(zhǎng)率方面,一直處于負(fù)值的狀態(tài),這主要是由于一汽轎車在2017年扭虧為盈,但之后的兩年,隨著營(yíng)業(yè)成本和研發(fā)費(fèi)用的不斷增加,使得凈利潤(rùn)又出現(xiàn)了下滑。

4 一汽轎車的前景分析

財(cái)務(wù)報(bào)表分析主要是對(duì)一汽轎車過(guò)去的經(jīng)營(yíng)狀況和業(yè)績(jī)成果進(jìn)行研究探討,為使企業(yè)改善經(jīng)營(yíng)管理、擴(kuò)大經(jīng)營(yíng)規(guī)模、增強(qiáng)競(jìng)爭(zhēng)優(yōu)勢(shì),還需要對(duì)一汽轎車的前景進(jìn)行分析。

4.1 行業(yè)發(fā)展趨勢(shì)

由于一汽轎車的主營(yíng)業(yè)務(wù)為乘用車,所以分析近幾年中國(guó)市場(chǎng)的乘用車銷量,預(yù)測(cè)行業(yè)未來(lái)的發(fā)展趨勢(shì),對(duì)一汽轎車具有一定的參考價(jià)值。

表7 2016-2019年中國(guó)乘用車市場(chǎng)銷量 單位:萬(wàn)輛

從表7可以看出,自2017年以來(lái),中國(guó)市場(chǎng)的乘用車銷量連續(xù)下降,與其他品牌相比,中國(guó)品牌的乘用車銷量下降速度更快,已經(jīng)從43.88%的市場(chǎng)份額下跌到了39.2%。這主要是受近年來(lái)經(jīng)濟(jì)增速放緩、中國(guó)乘用車市場(chǎng)趨于飽和的影響,使得乘用車銷量有所下降,這也意味著未來(lái)乘用車市場(chǎng)的競(jìng)爭(zhēng)將愈來(lái)愈激烈,尤其是中國(guó)品牌的乘用車。所以,作為中國(guó)品牌的一汽轎車,在未來(lái)幾年內(nèi)的乘用車銷量很可能趨于穩(wěn)定,甚至下滑,管理層應(yīng)提前做好預(yù)案,以應(yīng)對(duì)瞬息萬(wàn)變的市場(chǎng)環(huán)境。

4.2 一汽轎車未來(lái)面臨的風(fēng)險(xiǎn)

近年來(lái),隨著恒大、華為等巨頭公司在汽車行業(yè)的布局,勢(shì)必對(duì)現(xiàn)有的汽車市場(chǎng)帶來(lái)沖擊,影響現(xiàn)有汽車市場(chǎng)的布局。作為具有較大影響力的中國(guó)品牌,一汽轎車應(yīng)該利用現(xiàn)有資源,搶占新能源汽車和智能汽車領(lǐng)域,進(jìn)一步增強(qiáng)企業(yè)實(shí)力,以應(yīng)對(duì)未來(lái)汽車行業(yè)的變化。

此外,由于2020年上半年受疫情的影響,中國(guó)經(jīng)濟(jì)受挫,國(guó)內(nèi)市場(chǎng)的乘用車銷量很可能繼續(xù)下滑,在原本存貨較高的情況下,將會(huì)導(dǎo)致一汽轎車的產(chǎn)能過(guò)剩。所以,一汽轎車應(yīng)在可能面臨產(chǎn)銷不平衡的情況下,積極擴(kuò)大銷售渠道,對(duì)某些較為落后的生產(chǎn)線減產(chǎn)停產(chǎn),甚至對(duì)非核心崗位進(jìn)行裁員,以降低成本,應(yīng)對(duì)產(chǎn)能過(guò)剩帶來(lái)的風(fēng)險(xiǎn)。

5 結(jié)語(yǔ)

盡管一汽轎車面臨著來(lái)自各方面的風(fēng)險(xiǎn),國(guó)內(nèi)乘用車市場(chǎng)趨于飽和狀態(tài),市場(chǎng)競(jìng)爭(zhēng)也愈來(lái)愈激烈,為求得生存發(fā)展,一汽轎車應(yīng)認(rèn)清形勢(shì),明確定位,把握機(jī)遇,將有限的資源投放于細(xì)分市場(chǎng)中,拓展新能源汽車,布局智能汽車,以求得創(chuàng)新發(fā)展。同時(shí),在日常經(jīng)營(yíng)管理中,也應(yīng)控制成本的支出,提高資產(chǎn)的使用效率,降低償債風(fēng)險(xiǎn),提高盈利水平。

猜你喜歡

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

兒童時(shí)代·快樂(lè)苗苗(2017年7期)2018-01-24 18:28:45

福建輕紡(2017年12期)2017-04-10 12:56:32

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

作文大王·低年級(jí)(2016年4期)2016-04-18 00:24:37

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

決策探索(2014年21期)2014-11-25 12:29:50

長(zhǎng)春師范大學(xué)學(xué)報(bào)(2014年8期)2014-07-01 23:28:08

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2011年3期)2011-10-25 05:28:10