科研事業單位政府會計損益差異探析

2020-07-14 16:33:40王力

會計之友 2020年14期

王力

【摘 要】 政府會計制度“本年盈余與預算結余差異表”的編制,搭建了財務會計與預算會計相互銜接的橋梁,使“既適度分離又相互銜接”的核算模式得以實現。文章通過對“本年盈余與預算結余差異表”影響因素以及科研事業單位特有的差異影響事項的分析,得出15項科研事業單位本年盈余與預算結余差異影響事項。以某科研事業單位為例分析編列損益差異情況表,探討了如何借助財務信息系統對每一筆影響業務進行輔助信息核算,從而促進科研事業單位財務報告編報質量和效率的提升。

【關鍵詞】 科研事業單位; 政府會計; 損益差異; 本年盈余; 預算結余

【中圖分類號】 F234? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)14-0016-05

作為財稅體制改革重要舉措之一,政府會計制度已于2019年初在全國行政事業單位全面實施。科研事業單位作為政府會計改革踐行者之一,在執行“雙基礎、雙分錄、雙報告”的核算過程當中,如何確保財務會計與預算會計核算的會計信息完整、準確,如實反映科研事業單位的財務狀況和運營情況,是執行政府會計制度以來科研事業單位會計核算的首要任務。

政府會計制度財務報告中,本年盈余與預算結余差異表(以下簡稱損益差異表)的編制,構建了財務會計與預算會計之間的關系,搭建了本年盈余與預算結余相互銜接的橋梁,作為“既適度分離又相互銜接”核算模式的實現方式,其編報質量直接影響著財務報告整體的質量。本文就損益差異表的構成進行分析,對科研事業單位特有的若干損益差異影響事項,如科研項目管理費分攤、工資稅金根據課題賬號計提形成的預算會計待處理等進行闡釋,以促進科研事業單位損益差異表的準確編報。同時探討了借助財務信息系統,對每一筆損益差異影響業務進行輔助信息核算,使損益差異表能夠準確實時地反映財務會計本年盈余與預算會計預算結余的差異情況,有力保證科研事業單位會計信息的準確完整。

一、損益差異表影響因素分析

損益差異表反映單位因核算基礎和核算范圍不同所產生的財務會計本年盈余數與預算會計本年預算結余數之間的差異[ 1 ]。預算會計“本年預算收支差額”,以收付實現制為基礎,本期實際收到或支付的款項,計入預算收入或支出,本期未實際收到或支付的款項,不計入預算收入或支出,進而計算本年預算收支差額;財務會計“本期盈余”,以權責發生制為核算基礎,歸屬本期的權利和責任所對應的收入和費用不論款項是否收到或支付,均作為本期收入和費用處理,不屬于本期的收入和費用,即使本期收到或支付款項也只作為預收、預付款項處理,從而計算本期盈余。收付實現制下的“本年預算收支差額”經過調節,轉換為權責發生制下的“本期盈余”,使“既適度分離又相互銜接”的政府會計財務報告體系得以實現。

(一)損益差異表的構成分析

損益差異表中,本年預算結余經過如下公式調節為本年盈余:

本年預算結余+當期確認為收入但沒有確認當期預算收入+當期確認為預算支出但沒有同時確認的當期費用-當期確認為預算收入但沒有同時確認的收入-當期確認為費用但沒有同時確認的預算支出±其他事項差異=本年盈余[ 2 ]

由上述公式可知,損益差異表主要由四大類調節事項及其他差異項構成,每一類調節事項細化后,細分為12項具體經濟業務,對本年預算結余和本年盈余產生的影響如表1所示。

由表1可知,根據政府會計“雙分錄”核算特點,通過對財務會計科目的分析可以提取損益差異表的影響金額。但財務人員應當審慎分析一些特殊業務,如政府會計制度執行前形成的往來款項跨年度核銷,避免把一些不影響“本年盈余”和“預算結余”的業務活動填列計入“本年盈余與預算結余差異調節表”中。

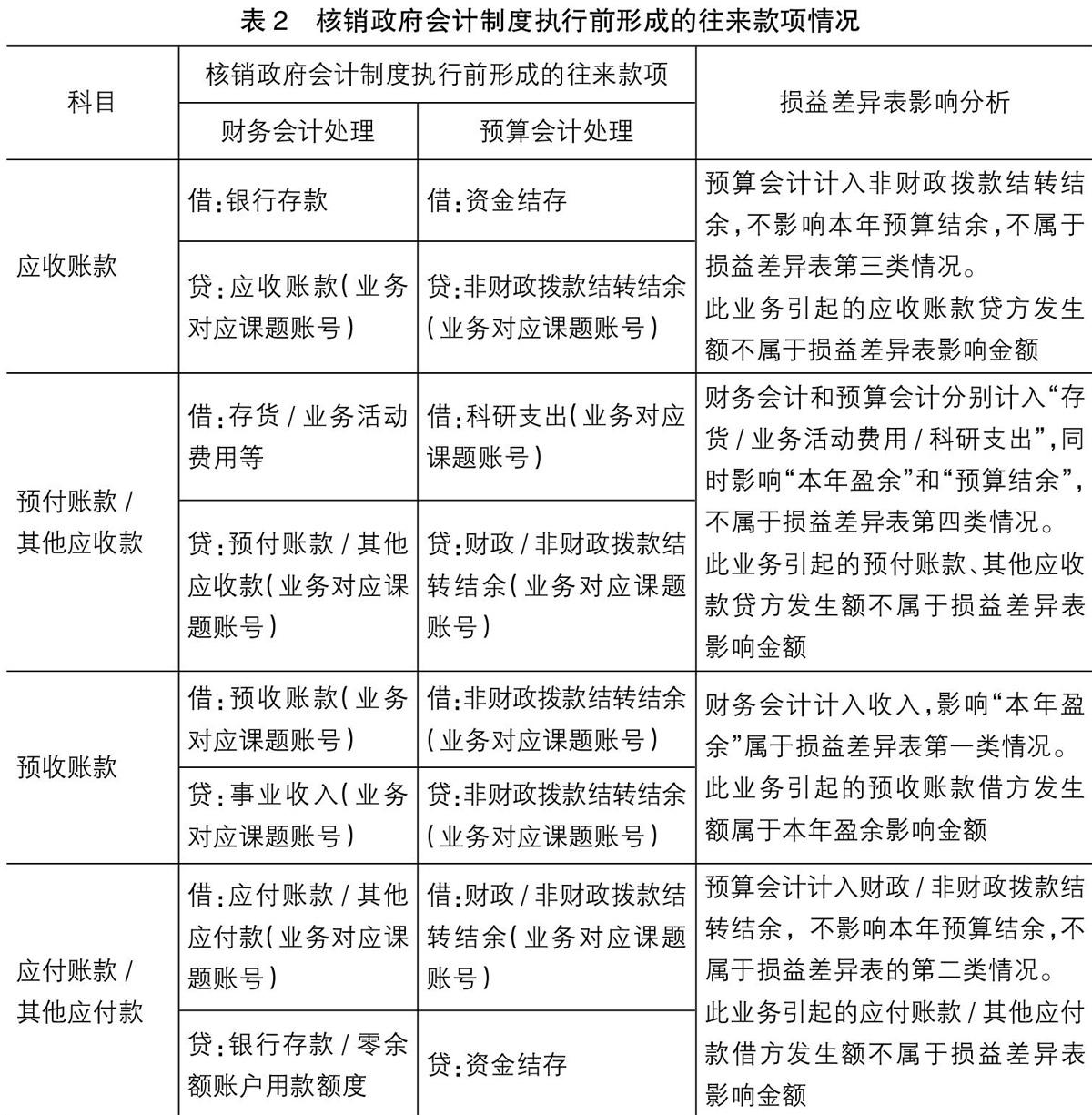

(二)政府會計制度執行前形成的往來款項跨年度核銷的損益影響分析

按照財政部“《政府會計制度——行政事業單位會計科目和報表》與《事業單位會計制度》有關銜接問題處理規定”,政府會計制度銜接時,已形成的應收應付往來款項,在預算會計中以預算結余反映[ 3 ]。核銷此類往來款項,預算會計可能僅影響年初預算結余,而并未對本年預算結余產生影響。因此,損益差異表中涉及的往來款項,應當甄別其是否屬于政府會計制度銜接前的往來款項核銷,從而準確獲取損益差異數據。核銷政府會計制度執行前形成的往來款項的會計處理及其對損益差異表影響如表2所示。

綜合表1和表2可知:政府會計制度執行前形成的應收賬款、應付賬款、其他應付款的核銷業務,不影響“本年盈余”和“預算結余”;政府會計制度執行前形成的預收賬款核銷業務影響“本年盈余”,但不影響預算結余;政府會計制度執行前形成的預付賬款、其他應收款核銷業務,同時影響“本年盈余”和“預算結余”。

二、損益差異表其他特殊調整事項分析

損益差異表其他事項差異根據單位所屬行業及自身核算特點分析填報。對于科研事業單位,科研項目專款專用、單獨核算的要求,使科研事業單位通常以專門的課題賬號為核算單元反映特定科研項目從申請、立項、執行到結題驗收的全過程。科研課題管理費分攤、工資、稅金計提等業務,引起了本年盈余與本年預算結余的差異,形成了損益差異表的其他特殊差異事項。具體如下:

(一)科研課題管理費分攤業務

科研事業單位科研課題管理費分攤是對無法在直接費用中列支的,如辦公用水電氣暖、房屋使用費等以分攤方式計入科研課題的過程。此業務財務會計和預算會計處理如下。

財務會計處理:

借:業務活動費用(承擔費用的課題賬號);貸:預提費用。

預算會計處理:

借:科研支出(承擔費用的課題賬號);貸:科研/行政管理支出(分配費用的課題賬號)。

財務會計中,課題管理費的分攤引起了本年盈余減少。預算會計中,課題管理費的分攤,對于本年預算結余未引起增減變動影響。因此,科研課題管理費的分攤屬于損益差異表中的其他差異調整項,影響金額為本期分攤的管理費金額。

(二)科研課題薪酬稅金計提和實發繳納業務

科研事業單位,應付職工薪酬計提、個人所得稅計提、技術服務咨詢等業務增值稅、城建稅、教育費附加等各項稅費計提,均須按照課題賬號進行明細核算。由于涉及科研課題賬號數量繁多,為確保計提與實發和繳納環節課題賬號核算信息的準確和便捷,預算會計通常使用其他支出——待處理科目反映薪酬和稅金的計提、實際發放和繳納情況[ 4 ]。具體會計處理如下。

薪酬稅金計提業務財務會計處理:

借:業務活動費用(承擔費用的課題賬號);貸:應付職工薪酬/應交增值稅、其他應交稅費。

薪酬稅金計提業務預算會計處理:

借:科研支出(承擔費用的課題賬號);貸:其他支出——待處理。

薪酬發放和稅金繳納業務財務會計處理:

借:應付職工薪酬/應交增值稅、其他應交稅費;貸:銀行存款/零余額賬戶用款額度。

薪酬發放和稅金繳納業務預算會計處理:

借:其他支出——待處理;貸:資金結存。

薪酬稅金計提業務引起了本年盈余減少,但未引起本年預算結余的增減變動,薪酬稅金計提屬于損益差異表中的其他差異調整項,影響金額為本期計提的薪酬稅金金額;薪酬發放和稅金繳納業務未引起本年盈余減少,但引起本年預算結余的增減變動,薪酬實際發放和稅金繳納業務屬于損益差異表中的其他差異調整項,影響金額為本期實際發放薪酬與稅金繳納的金額。當實際發放繳納業務與本期計提薪酬稅金金額相同時,損益差異消失。

三、損益差異表編制舉例

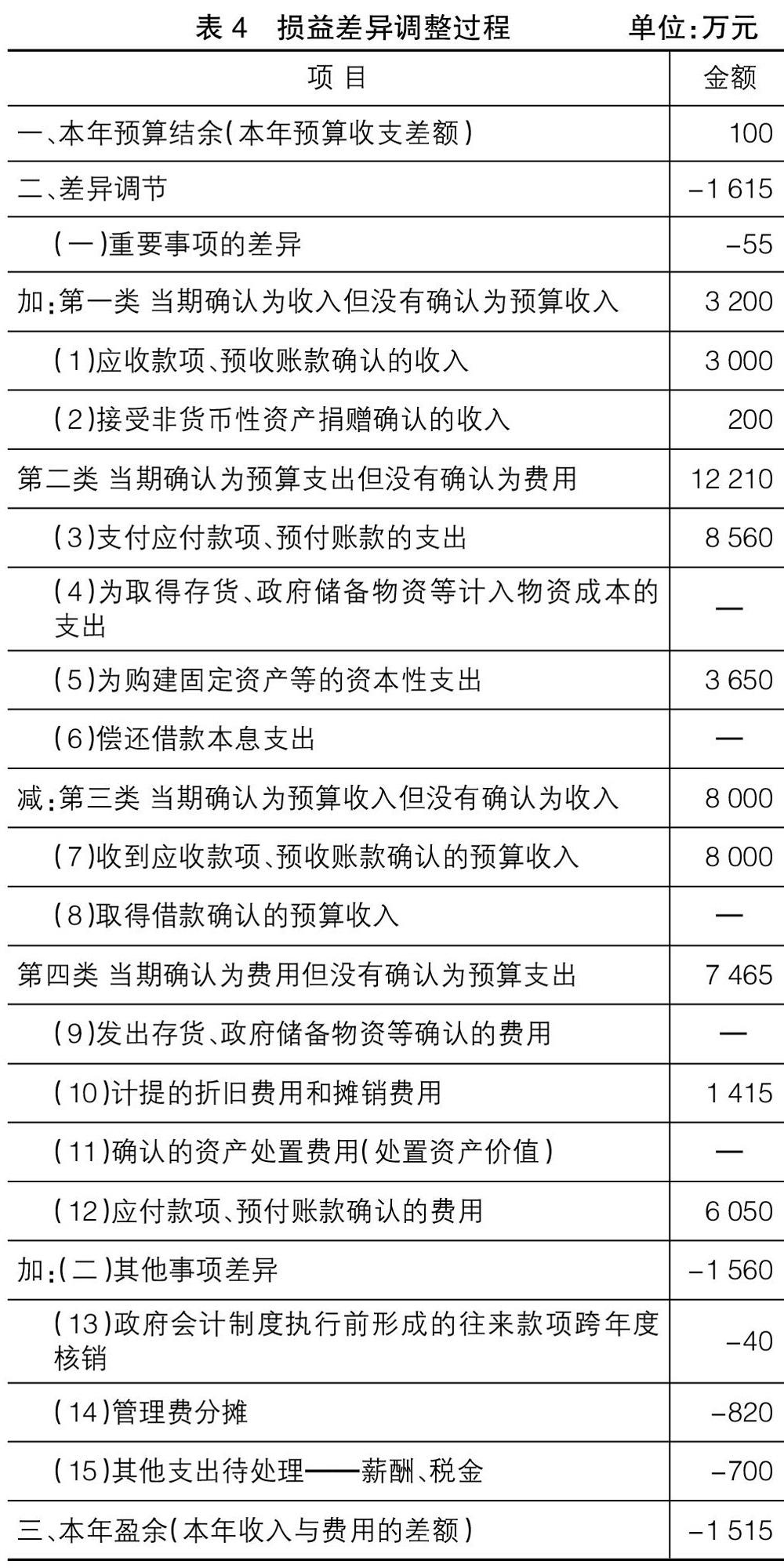

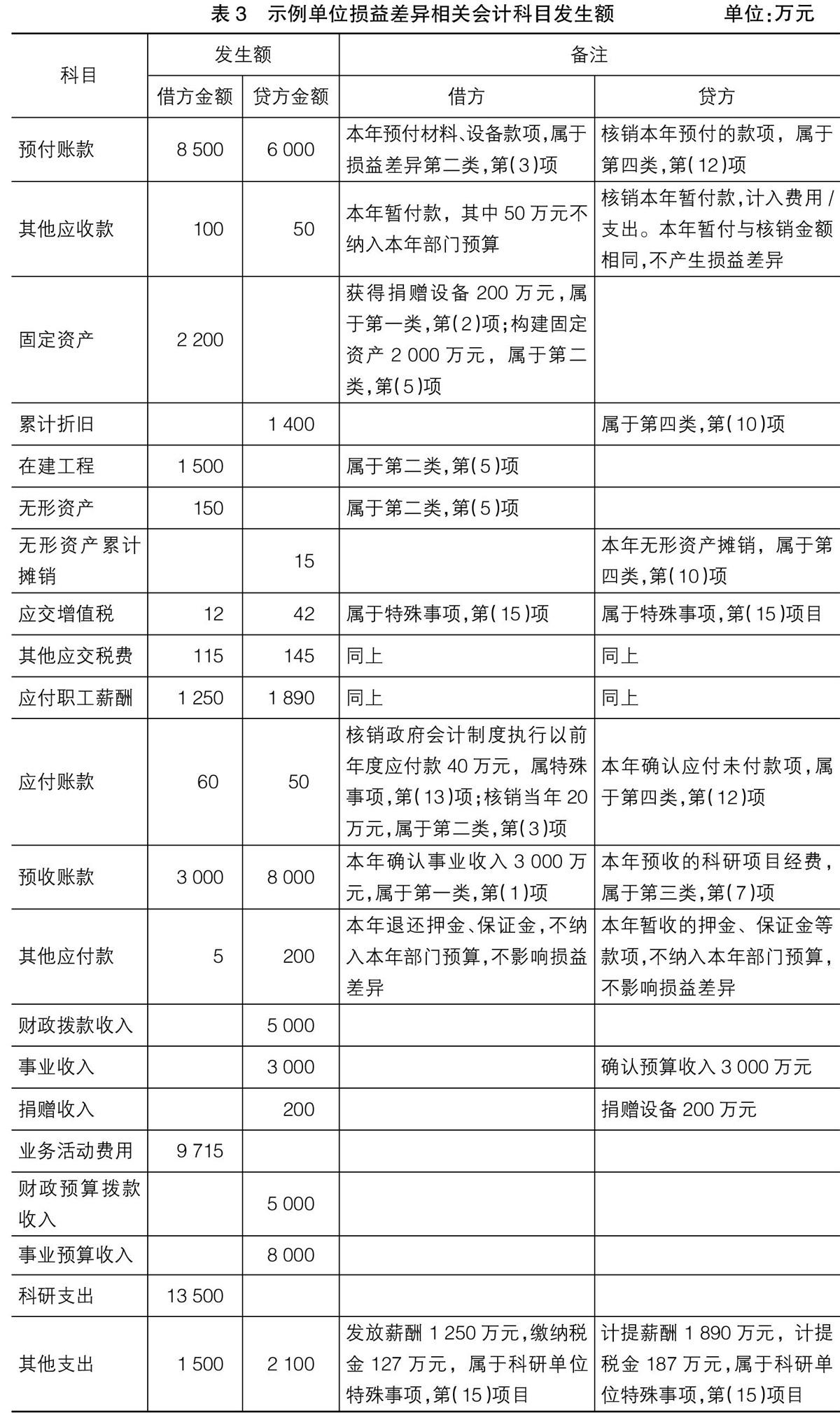

某科研事業單位無借款業務,2019年本年盈余-1 515萬元,本年預算結余100萬元,當年該單位獲得捐贈設備200萬元,分攤管理費用820萬元,購入材料直接攤銷,當年未發生資產處置業務。有關收入(預算收入)、費用(預算支出)、往來款、固定資產等信息如表3所示。

根據表3信息,該科研事業單位損益差異分析如下:

第一類,當期確認為收入但沒有確認為預算收入的金額為3 200萬元。

該類別下,預收賬款確認事業收入3 000萬元,接受設備捐贈確認收入200萬元。

第二類,當期確認為預算支出但沒有確認為費用的金額為12 210萬元。

支付應付、預付款項8 560萬元,購建固定資產、在建工程、無形資產的資本性支出3 650萬元。由于購入材料直接攤銷,且無借款業務,因此為取得存貨、政府儲備物資等計入物資成本的支出和償還借款本息支出均為0 [ 5 ]。

第三類,當期確認為預算收入但沒有確認為收入的金額為8 000萬元。

本年預收賬款貸方發生額為收到的預算收入,金額8 000萬元。由于沒有借款業務,故取得借款確認的預算收入為0。

第四類,當期確認為費用但沒有確認為預算支出 7 465萬元。

計提的固定資產折舊費用和無形資產攤銷費用1 415萬元,應付款項、預付賬款確認的費用6 050萬元。因購入材料直接攤銷,因此發出存貨確認的費用為0,又因為當年未發生資產處置業務,確認的資產處置費用為0。

其他事項,特殊調整-1 560萬元。

一是本年核銷政府會計制度執行前形成的應付款項40萬元,僅影響財政/非財政撥款結轉結余,并未影響當年預算支出,而本年支付應付、預付款項8 560萬元,已包括了支付政府會計制度執行前形成的應付款項40萬元,故此處應進行特殊調整-40萬元;二是本年計提管理費820萬元,引起了本年盈余減少,但未引起本年預算結余減少,故此處應進行特殊調整-820萬元;三是本年薪酬、稅金計提與實發實繳差額700萬元,引起本年盈余減少,但未引起本年預算結余減少,故此處應進行特殊調整-700萬元。

按照本年預算盈余調整為本年盈余公式:

本年預算結余+當期確認為收入但沒有確認預算收入+當期確認為預算支出但沒有同時確認的當期費用-當期確認為預算收入但沒有同時確認的收入-當期確認為費用但沒有同時確認的預算支出±其他事項差異

=100+3 200+12 210-8 000-7 465-1 560

=-1 515(萬元)

=本年盈余

綜上,本年預算結余調整為本年盈余的過程如表4所示。

四、信息系統下損益差異輔助核算的實現

科研事業單位會計年度內,影響收入(預算收入)、費用(預算支出)的業務頻繁發生,年度終了時集中填報損益差異表,無論對編報效率還是編報質量都會產生不良影響。因此,借助信息系統,對每一筆產生損益差異的業務進行輔助核算,對報告質量的提升將大有助益[ 6 ]。信息系統下實現損益差異的輔助核算需要開展如下工作:

(一)明確影響損益差異的經濟業務

如前所述,損益差異表的影響因素包括12項具體經濟業務和兩項科研事業單位特殊業務,結合政府會計制度切換前已形成的往來款項核銷業務對“本年盈余”和“預算結余”等特殊影響,信息系統中設置的損益差異表的影響業務包括15項,即表1中的12項業務以及核銷政府會計制度執行前形成的往來款項業務、科研課題管理費分攤業務、科研課題薪酬稅金計提和實發繳納業務。

(二)辨別影響損益差異的會計科目及相應分錄

損益差異影響事項一般在財務會計科目中實施輔助核算[ 7 ],涉及的會計科目包括往來款項、存貨、固定資產、累計折舊、無形資產及攤銷、短期/長期借款、應付職工薪酬、應交增值稅、其他應交稅費等。借助信息系統對上述業務涉及會計科目借貸方發生額的分析,以及往來款項對應的預算會計科目的分析,辨識影響“本年盈余”和“預算結余”的會計科目及相應分錄。

(三)設置輔助核算項,標識損益差異類別

對影響損益差異的會計科目設置輔助核算項,針對系統辨識出的影響“本年盈余”和“預算結余”的具體會計科目和分錄,按照損益差異影響業務的15項分類,進行系統的自動標識,并按月快速完成損益差異表的數據抽取和編列,及時審核損益差異表,糾正偏差,確保年度損益差異表的編報,清晰地反映財務會計本年盈余與預算會計預算結余的差異情況,以有力保證科研事業單位會計信息的準確完整。

【參考文獻】

[1] 財政部.政府會計制度——行政事業單位會計科目和報表[S].2017-10-24.

[2] 賀勇,李艷麗,趙旭.“雙基礎”核算下損益差異研究[J].會計之友,2018(3):16-19.

[3] 財政部.關于科學事業單位執行《政府會計制度——行政事業單位會計科目和報表》的銜接規定[J].預算管理與會計,2018(11):23-32.

[4] 賀勇,李艷麗,趙旭.“待處理”事項在科學事業單位的核算探討[J].會計之友,2018(4):23-25.

[5] 趙青,董志蕓,鄭玉梅.政府會計本年盈余與預算結余差異例解分析[J].會計之友,2019(16):139-142.

[6] 關喆.政府會計制度下事業單位損益差異分析[J].中國總會計師,2019(4):67-69.

[7] 許鵬.解析預算結余與本年盈余差異情況說明表的編制[J].會計之友,2019(14):136-140.