余額寶收益率與shibor間均值溢出效應研究

2020-07-14 20:15:21鄒政偉

全國流通經濟 2020年12期

摘要:本文構建DGC-t-MSV模型,實證研究余額寶收益率與shibor間均值溢出效應。結果表明:一是余額寶七日年化收益率和一月期shibor序列具有“厚尾”特征,兩個序列容易受自身前期波動的影響,波動持續性較強;二是余額寶七日年化收益率變動與一月期shibor變動存在著顯著的時變相關性。

關鍵詞:shibor;余額寶收益率;均值溢出效應;DGC-t-MSV模型

2013年6月,阿里巴巴集團推出余額寶。經過6年多的發展,余額寶以其龐大的資產規模成為互聯網貨幣基金的代表。在此期間,余額寶收益率的波動與銀行間同業拆借市場上短期資金利率的波動較為相似。余額寶七日年化收益率與shibor的波動相似性,引發了人們的廣泛關注,金融領域出現了互聯網貨幣基金收益率走勢引領市場利率的觀點。這一觀點的提出,引發人們的爭議:市場利率決定余額寶收益率,還是余額寶為代表的貨幣基金收益率決定市場利率?亦或是二者相互影響?

為此,本文將深入研究余額寶收益率與shibor間均值溢出效應的特征,一方面,可從本質上解答上述問題;另一方面,可為穩定金融市場提供建議。

一、文獻綜述

余額寶于2013年問世,一直以來,研究其與shibor相關性的文獻不多,研究方法包含Granger因果檢驗、向量自回歸(VAR)、線性回歸、協整檢驗等。梳理發現,研究結論可分為三類:一是認為shibor影響了余額寶收益率,而后者并未影響前者。二是認為shibor未影響余額寶的收益率,余額寶的收益率影響了shibor。三是認為shibor與余額寶收益率之間互相影響。

我國學者的研究主要集中于余額寶收益率與shibor的相關性方面。但是,上述基于線性回歸等方法的研究無法刻畫余額寶收益率與shibor間的動態相關性。為此,本文構建DGC-t-MSV模型,實證研究余額寶收益率與shibor間的均值溢出效應。

二、實證研究

1.DGC-t-MSV模型構建

Yu等(2006)利用傳統多元隨機波動(MSV)模型,將格蘭杰因果檢驗引入模型之中,構建了包含Granger檢驗的多元隨機波動模型(Granger Causality-MSV)模型。本文構建出含有Granger檢驗的時變相關系數的多元隨機波動(DGC-MSV)模型,用于刻畫余額寶七日年化收益率和shibor間的時變相關性和方向性;同時引入了t分布,來刻畫余額寶七日年化收益率序列和shibor序列的尖峰肥尾特征。DGC-t-MSV模型的基本形式為:Rt=αtεt。其中,Rt=(R1t,R2t)′,αt=diag[eht2],εt~i.i.dT(0,∑ε,t,d),∑ε,t=1ρtρt1,ρt=eqt-1eqt+1。Rt為收益率矩陣,R1t,R2t分別表示t時刻余額寶收益率和shibor。εt為隨機擾動項。ht=(h1t,h2t)′是t時刻兩者間的潛在波動序列。pt是一個隨機過程,受到隨機干擾項vt影響,pt=ψ0+ψ(qt-1-ψ0)+ζvt。ψ為動態相關系數的持續性參數。

2.樣本數據的區間選擇及預處理

本文以余額寶七日年化收益率與一月期shibor作為研究對象,分析兩者間的均值溢出效應。數據來自于wind數據庫,余額寶七日年化收益率與一月期shibor均為日數據。數據時間段為2017年1月3日至2019年12月3日,刪除兩者間不匹配的數據,共計得到718個觀測值。

為了保證余額寶七日年化收益率序列與一月期shibor序列的平穩性,以防出現偽回歸,對余額寶七日年化收益率以及一月期shibor取對數再進行差分后,得到兩者收益率序列:

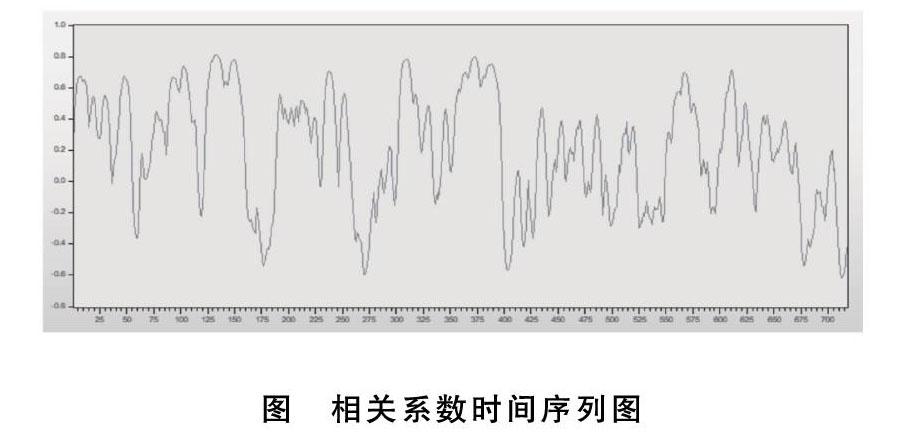

運用eviews10軟件畫出兩個序列的時序圖,兩序列均出現了波動集聚現象,兩個序列波動頻率基本保持一致。

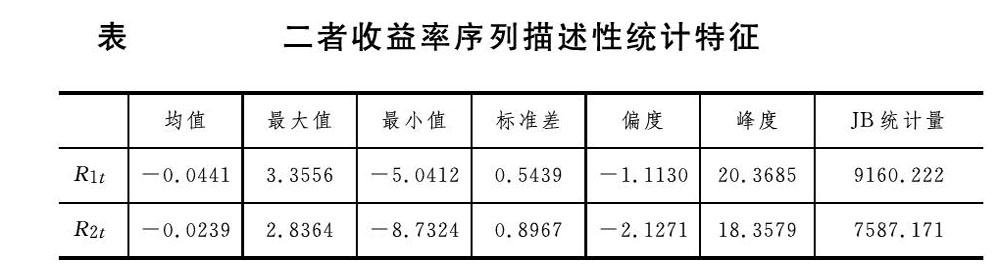

運用eviews10軟件得到二者序列描述性統計特征如表所示。

根據表中數據所知,依據二者序列的JB統計量,兩個序列均不服從正態分布。為了進一步驗證,畫出兩個序列的Q-Q圖發現存在顯著的厚尾特征。尖峰厚尾的非正態分布特征,SV族模型可以很好地解釋刻畫。因此,本文構建DGC-t-MSV模型對余額寶收益率序列與shibor序列間的均值溢出效應進行實證研究。為保證兩個序列的平穩性,本文運用eviews10軟件對二者進行ADF單位根檢驗,結果表明兩個序列都為平穩序列,即可以構建DGC-t-MSV模型對R1t、R2t進行實證分析。

3.動態相關性分析

本文借助WinBUGS軟件進行統計建模和參數估計,發現余額寶收益率與shibor的相關系數隨時間而變化,具有時變性,其相關系數在-0.6152~0.8082間波動,相關系數隨時間的變化如圖1所示。對于動態相關性,固定相關系數模型無法有效地刻畫。而本文構建DGC-t-MSV模型能夠很好地刻畫。二者間動態相關系數的持續性ψ的均值為0.8691,這說明余額寶七日年化收益率序列與shibor序列間的波動呈現出持續性較高、有長期記憶的特點。此外,序列本身前期波動相關性會對后期波動相關性產生影響,且這種影響的去除需要一定時間。

三、結論

本文構建DGC-t-MSV模型,對余額寶收益率和shibor間均值溢出效應進行實證研究,得到以下結論:

第一,對于余額寶七日年化收益率序列和一月期shibor序列,可以發現三個特點:一是兩個序列均呈現出波動聚集性的特點,二是具有“厚尾”特征,三是兩個序列自身前期波動均會對當期產生影響。

第二,余額寶七日年化收益率變動與一月期shibor變動存在著顯著的時變相關性。shibor作為我國當前最具公信力的貨幣市場基準利率,其對互聯網貨幣基金市場的收益率的影響不可忽視。

參考文獻:

[1]YuJ,MeyerR.Multivariatestochasticmodels:Bayesianestimationandmodelcomparison[J].EconometricRe-views.2006,25(2-3):361~384.

[2]潘文榮,程旭.中美豆類期貨市場的溢出效應研究:基于DGC-T-MSV模型[J].南方金融,2018,(08):77~83.

[3]吳崢.數字普惠金融發展下的商業銀行風險防控[J].全國流通經濟,2020,(02):158~159.

作者簡介:

鄒政偉,江西財經大學統計學院學生;研究方向:金融統計。