互聯網背景下外賣配送保險定價理賠模型的構建

2020-07-14 08:49:08鄧芷珊王陳麗

中國商論 2020年14期

鄧芷珊 王陳麗

摘 要:外賣業在近年蓬勃發展,但外賣丟失事件的發生給配送員帶來了巨大的財產損失,而我國保險業在該領域尚為空白。本文基于成本等于收益原則,結合二叉樹模型,制定了互聯網背景下外賣丟失損毀險的算法框架,分析費率因子及其權重,對騎手的丟單風險進行評分,確定不同風險類別下的騎手理賠策略。最后利用狀態轉移矩陣給出了理想假定下的保費算法優化方案。本模型彌補了外賣配送保險領域的空白,對促進外賣送餐行業可持續發展具有重要意義。

關鍵詞:外賣配送保險? 風險評分? 狀態轉移矩陣

1 問題背景

自1980年我國恢復國內保險業務以來,財產保險業迅速發展。經過“十一五”時期的發展,我國財產保險業整體實力明顯提升,行業風險得到有效防范,服務經濟社會的能力進一步增加。經過幾年來的治理,財產保險市場秩序也有了明顯好轉。但是,在外賣送餐過程中發生的大量外賣損毀被盜等意外事件說明,外賣服務行業仍存在有待開發的財產保險的市場空白;同時,目前小額財產保險處于需要進一步探索和拓展的階段。

由于外賣訂單金額與配送員每單提成間存在巨大的差距,外賣一旦丟失損毀,配送員將承擔巨大損失。此外,調查顯示,67%以上的受訪者曾經歷或聽聞外賣丟失事件,80%以上的受訪者認為配送員對該類保險存在一定需求。根據數據顯示,中國有8.29億互聯網用戶,其中使用外賣服務的用戶高達4.21億,所以依托外賣服務所形成的龐大立體的本地即時配送網絡的發展完善十分重要。因此本文將探索小額財產保險的新型領域,以外賣丟失損毀險填補外賣險種的空白。

外賣配送保險是針對外賣配送員推出的一款保險產品,旨在通過對保險金額補償為外賣送餐者提供更多的財產保障,減少他們因外賣被盜而產生的損失。通過對外賣配送員每日送餐單數、外賣送餐每單金額、外賣配送區域集中程度等客觀影響因素,以及外賣配送員好評率等主觀影響因素的調查分析,利用二叉樹定價模型、泊松模型等數學工具計算保險費用、賠償金額,為“外賣配送保險”作出科學定價。以外賣平臺為媒介,既保障了外賣配送員的利益,也優化了外賣平臺的配送流程,實現雙贏。“外賣配送保險”在一定程度上填補了外賣配送服務領域中的空白,并且能夠達到為送餐從業者提供更多財產保障的目的。這將有效地促進外賣送餐行業的發展,讓更多的從業者在送餐過程中得到保障、減少損失,留存和吸引更多的人從事這一行業。總的來說,“外賣配送保險”對促進外賣送餐行業積極可持續發展具有重要意義。

2 模型構建

2.1 定價基本原則

首先假定外賣配送保險的有效期為一年,時間較短,因此不將利率因素納入考慮范圍。定價模型應符合收入不小于支出的原則,即所有配送員所交保費之和大于等于保險公司賠付總金額與公司運營該保險成本之和。可以得到以下不等式:

由于財產保險和期權本質上都是一種避險工具,在很多方面具有相似性,因此本文將二叉樹模型運用到外賣現保費定價中。表示股票價格上漲時投資者擁有的資金總量,表示股票價格下跌時投資者擁有的資金總量,股票的初始價格,表示股票的初始價格,代表1時刻的股票價格,表示所購買的股票份數,r表示無風險貨幣市場的利率。根據二叉樹模型的公式如下:

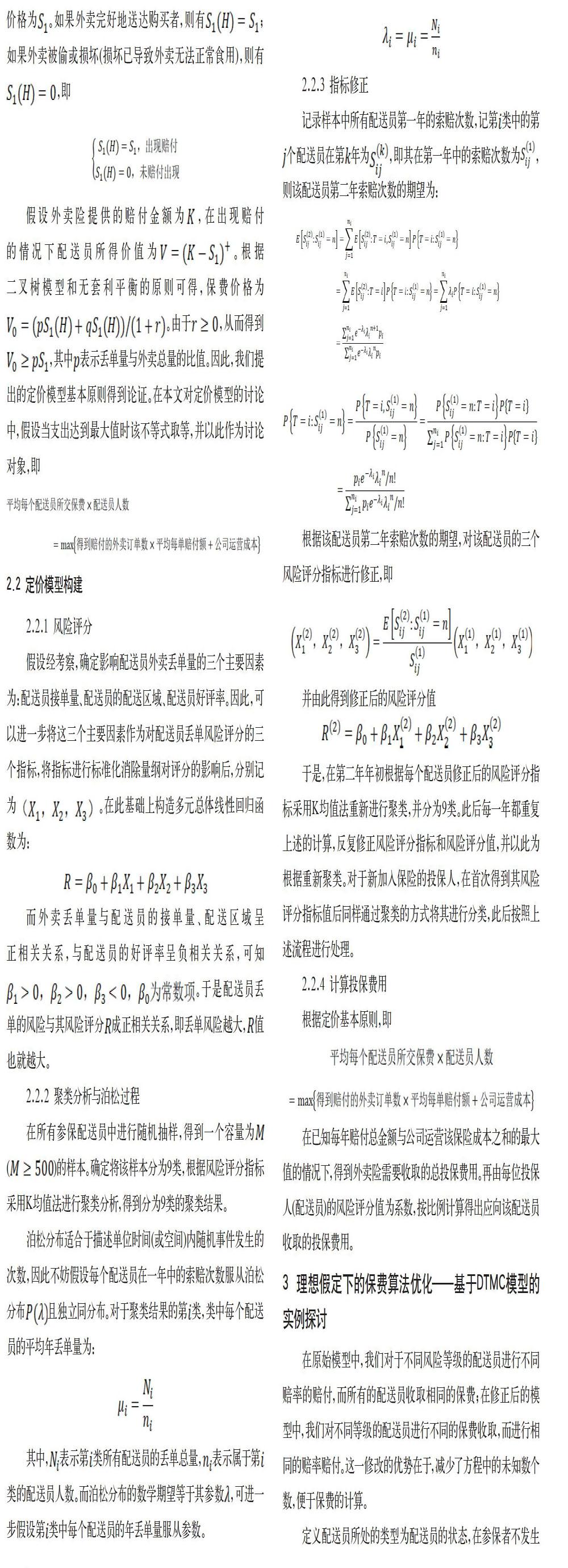

這里,令外賣的平均價格為,完好送達購買者處時價格為。如果外賣完好地送達購買者,則有;如果外賣被偷或損壞(損壞已導致外賣無法正常食用),則有,即

假設外賣險提供的賠付金額為,在出現賠付的情況下配送員所得價值為。根據二叉樹模型和無套利平衡的原則可得,保費價格為。由于,從而得到,其中表示丟單量與外賣總量的比值。因此,我們提出的定價模型基本原則得到論證。在本文對定價模型的討論中,假設當支出達到最大值時該不等式取等,并以此作為討論對象,即

2.2 定價模型構建

2.2.1 風險評分

假設經考察,確定影響配送員外賣丟單量的三個主要因素為:配送員接單量、配送員的配送區域、配送員好評率。因此,可以進一步將這三個主要因素作為對配送員丟單風險評分的三個指標,將指標進行標準化消除量綱對評分的影響后,分別記為。在此基礎上構造多元總體線性回歸函數為:

而外賣丟單量與配送員的接單量、配送區域呈正相關關系,與配送員的好評率呈負相關關系,可知。于是配送員丟單的風險與其風險評分成正相關關系,即丟單風險越大,值也就越大。

2.2.2 聚類分析與泊松過程

在所有參保配送員中進行隨機抽樣,得到一個容量為()的樣本。確定將該樣本分為9類,根據風險評分指標采用K均值法進行聚類分析,得到分為9類的聚類結果。

泊松分布適合于描述單位時間(或空間)內隨機事件發生的次數,因此不妨假設每個配送員在一年中的索賠次數服從泊松分布且獨立同分布。對于聚類結果的第類,類中每個配送員的平均年丟單量為:

其中,表示第類所有配送員的丟單總量,表示屬于第類的配送員人數。而泊松分布的數學期望等于其參數,可進一步假設第類中每個配送員的年丟單量服從參數。

2.2.3 指標修正

記錄樣本中所有配送員第一年的索賠次數,記第類中的第個配送員在第年為,即其在第一年中的索賠次數為,則該配送員第二年索賠次數的期望為:

根據該配送員第二年索賠次數的期望,對該配送員的三個風險評分指標進行修正,即

并由此得到修正后的風險評分值

于是,在第二年年初根據每個配送員修正后的風險評分指標采用K均值法重新進行聚類,并分為9類。此后每一年都重復上述的計算,反復修正風險評分指標和風險評分值,并以此為根據重新聚類。對于新加入保險的投保人,在首次得到其風險評分指標值后同樣通過聚類的方式將其進行分類,此后按照上述流程進行處理。

2.2.4 計算投保費用

根據定價基本原則,即

在已知每年賠付總金額與公司運營該保險成本之和的最大值的情況下,得到外賣險需要收取的總投保費用。再由每位投保人(配送員)的風險評分值為系數,按比例計算得出應向該配送員收取的投保費用。

3 理想假定下的保費算法優化——基于DTMC模型的實例探討

在原始模型中,我們對于不同風險等級的配送員進行不同賠率的賠付,而所有的配送員收取相同的保費;在修正后的模型中,我們對不同等級的配送員進行不同的保費收取,而進行相同的賠率賠付。這一修改的優勢在于,減少了方程中的未知數個數,便于保費的計算。

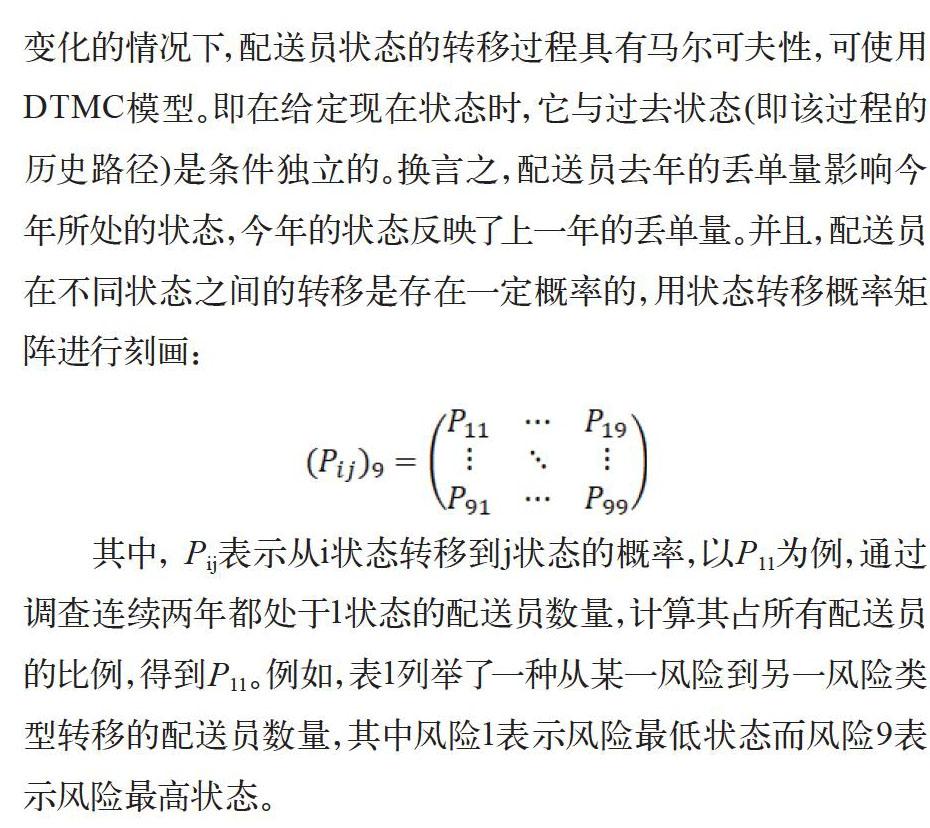

定義配送員所處的類型為配送員的狀態,在參保者不發生變化的情況下,配送員狀態的轉移過程具有馬爾可夫性,可使用DTMC模型。即在給定現在狀態時,它與過去狀態(即該過程的歷史路徑)是條件獨立的。換言之,配送員去年的丟單量影響今年所處的狀態,今年的狀態反映了上一年的丟單量。并且,配送員在不同狀態之間的轉移是存在一定概率的,用狀態轉移概率矩陣進行刻畫:

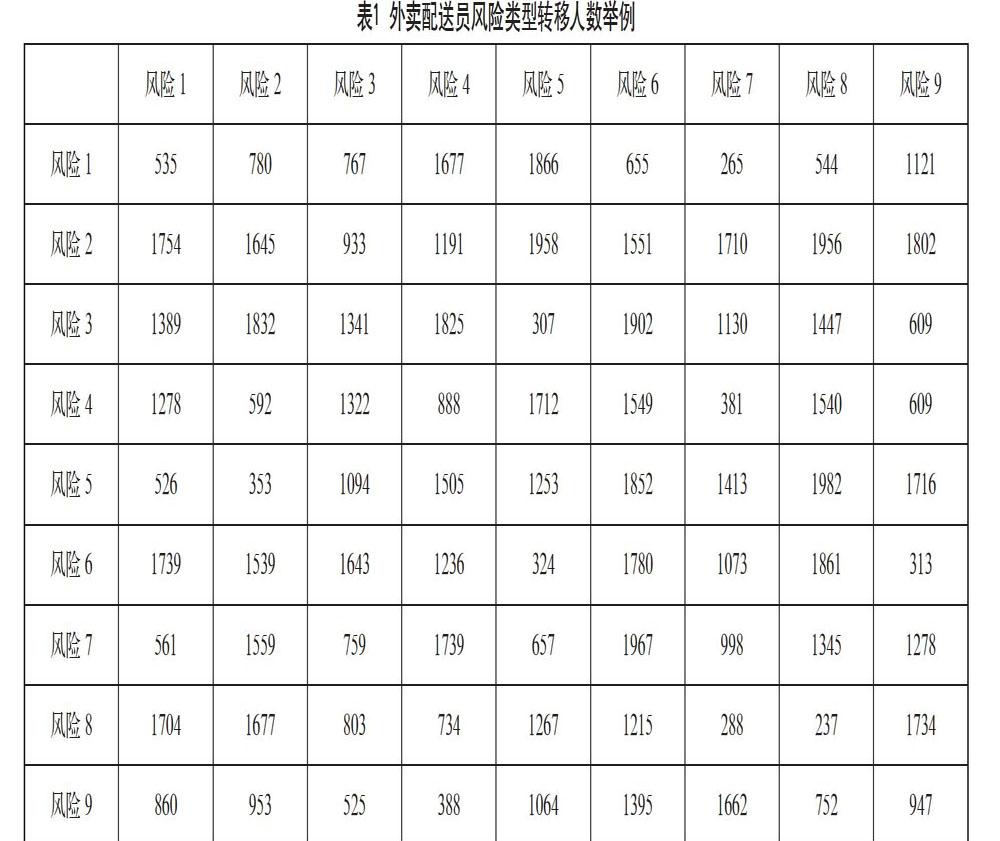

其中, Pij表示從i狀態轉移到j狀態的概率,以P11為例,通過調查連續兩年都處于1狀態的配送員數量,計算其占所有配送員的比例,得到P11。例如,表1列舉了一種從某一風險到另一風險類型轉移的配送員數量,其中風險1表示風險最低狀態而風險9表示風險最高狀態。

假定各年的狀態轉移情況在數據量足夠大的情況下相同,則所得到的狀態轉移概率矩陣可以直接用于計算下一年處于各狀態的配送員數量,從而利用收益最大成本等式計算每類配送員的保費。該方法的優勢在于避免了每年記錄配送員的費率因子參數值和聚類分析,大大減少了計算量。當然,實際中各年的狀態轉移情況可能不同,參保者也可能發生變化,本方法可能并不適用,但確實為該問題的解決從理論層面上提供了思路。

4 結語

外賣業飛速發展,而外賣丟失事件卻層出不窮,這為本文探討外賣配送險提供了理論基礎與現實意義。本文選定配送員接單量、配送員的配送區域、配送員好評率作為風險因子,衡量配送員丟單風險,利用多元線性模型制定了配送險保費算法基本框架。在互聯網背景下,容易得到各配送員的風險因子取值,從而計算丟單風險評分,確定保費。本文提出的算法模型在一定程度上可彌補該領域的保險空白,對分散配送員風險,促進外賣送餐業健康持續發展具有一定意義。

參考文獻

王世瓊,張文姣.大學生外賣存取情況調查研究[J].現代商業,2019(30).

朱良成.簡評期權定價思維和保險精算思維的相互關系[J].新經濟,2014(Z1).

連錦泉.財險公司產品市場定價模型研究[D].廈門:廈門大學,2004.

李亞.非壽險精算的數理統計應用[D].武漢:華中師范大學,2015.