寧波中小餐飲企業“食責險”投保意愿的影響因素研究

2020-07-14 08:23:46支紹穎王小雨傅樂樂倪舒婷

科教導刊·電子版 2020年10期

支紹穎 王小雨 傅樂樂 倪舒婷

摘 要 食品安全問題一直受到人們的關注,如何提高食品安全責任險投保率,降低食品安全風險一直是保險機構研究主題之一。本文基于感知價值理論,對寧波中小餐飲企業實施實地調查,重點從個體表征、企業主心理特點及感知環境特征三個角度選擇相關變量,建立多元有序logistic回歸模型,分析了影響中小餐飲企業“食責險”投保意愿的主要因素,并提出政策建議。

關鍵詞 食責險 投保意愿 logistic回歸模型

0引言和文獻綜述

近年來,毒牛奶、速生雞、增塑劑等食品安全問題層出不窮,人們對食品監管和食品安全責任保險(以下簡稱“食責險”)逐漸重視。各國政府不僅加快制定食品行業標準規范和相關法律條文,同時看重“食責險”的升值,“食責險”的承保范圍超過50%,但我國只有10%左右的企業投保“食責險”,承保比例相比較低。因此,本文以如何確保“食責險”的可持續發展及推進保險的社會管理和風險控制職能的措施作為研究出發點,在此基礎上為相關決策部門提出合理建議。

“食責險”在國外的研究,主要集中在以下領域:從食品生產商和消費者的行為角度,FredGale(2008)的分析顯示,氰化物氯化物事件后,中國對食品安全的需求相對較低。從食品安全系統建構角度,Hennessy(2003)等意識到選擇促進機構發展和信息交流的方法,方能處理食品安全體系中系統粗糙、信任度低、信息傳達紊亂等問題。從強制保險的角度,Faure(2006)以經濟學手法研究強制保險對遭遇者的實效性,探究若供給不足及道德風險等矛盾未能處理造成的消極影響。

與國外的研究相比,國內學者對“食責險”的可行性和穩定性更加關注。孫宏濤(2009)認為,使用“食責險”不僅能保護更多受害者的合法權益,利于社會穩定,還能獲得輿論助益,提高非營利性。孟艷(2012)認為信息不平等致使食品安全問題產生;季欣(2016)認為保險公司、食品公司和政府都是建立在靜態博弈理論之上的。

1數據來源與樣本特征

本研究在2019年10月至2020年1月期間,課題組針對企業及消費者進行分層、分類調研。此次調研一共在寧波市發放問卷280份,最終回收260份問卷,問卷回收率為92.8%。由問卷信度分析得,Cronbachs 等于0.886,表明問卷的內部一致性較高。效度分析結果顯示,KMO值為0.789,Bartlett球形檢驗 2值達到0.01的顯著性水平,表明問卷的結構系數效度較好。

調查結果顯示,樣本具有以下特征:企業問卷中,以中青年居多。16-34歲,35-54歲及55-74歲年齡段的企業主所占比例較大,分別為25%,38.6%和26.9%;企業主文化程度主要集中初中及以下,在高中及高職、高專,分別占28.85%、38.46%;企業主以從事中餐服務為主,占31%;企業主餐飲行業經驗為0-5年的占39%。

分析感知價值理論下“食責險”的主體行為可得,投保成本的總體影響程度低于商家自身的內外部感知風險,商家在選擇是否投保時更易受投保方式,產品宣傳力度,理賠金額以及賠償覆蓋率的影響。在單項評分中,有46.15%的人易受投保方式的正規程度與省時省力程度影響,說明在日常的經營活動中,商家傾向于選擇快捷的投保方式。40.38%的人在“政府支持力度”的單項評分中選擇了最高分,“食責險”投保率高低與政府支持力度大小有密切的聯系。

2基于多元有序logistic回歸模型的實證分析

2.1變量選取

本文將寧波中小餐飲企業企業主“食責險”投保意愿作為被解釋變量。在相關“食責險”研究成果的基礎上,結合實際調研情況,本文選取企業主個體表征(PC)、心理特點(HC)及感知環境表征(FC)等三類共35個變量作為影響寧波中小餐飲企業企業主“食責險”投保意愿的因素。

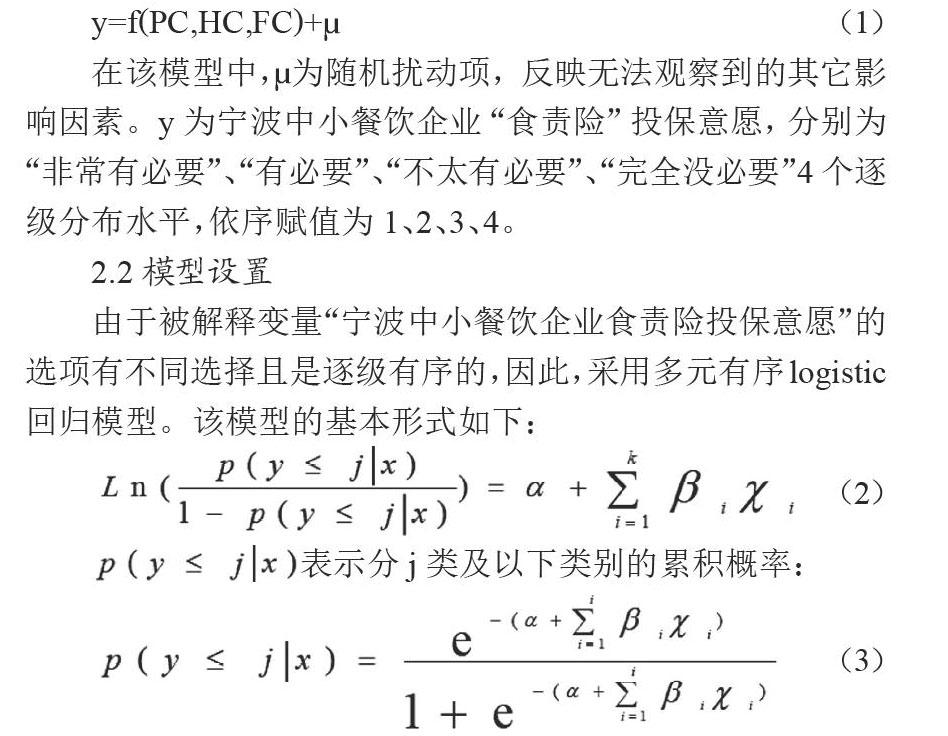

在該模型中, 為隨機擾動項,反映無法觀察到的其它影響因素。y為寧波中小餐飲企業“食責險”投保意愿,分別為“非常有必要”、“有必要”、“不太有必要”、“完全沒必要”4個逐級分布水平,依序賦值為1、2、3、4。

2.2模型設置

由于被解釋變量“寧波中小餐飲企業食責險投保意愿”的選項有不同選擇且是逐級有序的,因此,采用多元有序logistic回歸模型。該模型的基本形式如下:

在(2)式和(3)式中,j表示寧波中小餐飲企業“食責險”投保意愿的4個等級,i=1,2,3,4。y為被解釋變量。表示影響寧波中小餐飲企業“食責險”投保意愿的第i個因素,i=1,2……k。 為截距項; i為偏回歸系數。

2.3實證結果

多元有序logistic回歸估計顯示,年齡、餐飲行業類別、政府支持力度等12個解釋變量被納入模型中,對被解釋變量具有顯著影響,而學歷、商鋪類型、理賠認知等25個解釋變量則被剔除,對被解釋變量影響不顯著。

依據平行性檢驗,檢驗多元有序logistic回歸模型。結果顯示,模型P值為1,大于0.05,說明數據滿足使用多元有序logistic回歸模型的條件。在模型擬合度方面,模型的-2倍對數似然值為93.648,似然比卡方值為43.121,對應的Sig.值為0.000,在1%統計水平下顯著,因此,可以認為方程總體顯著。Cox&Snell為0.564,Nagelkerke R2為0.607,說明模型整體擬合效果良好。

本文以寧波市中小餐飲企業52個企業主的調研數據為研究基礎,實證分析企業主個體表征、企業主心理特點及感知環境特征等三個方面因素對中小餐飲企業主“食責險”投保意愿的影響。研究表明變量1-12顯著影響中小餐飲企業主“食責險”投保意愿。

3政策建議

基于以上研究結論,本文認為,政府在提升中小餐飲企業主“食責險”投保意愿的過程中,應注意以下兩點:

3.1提升企業對保險機構的信任度

以浙江省寧波市為例,政府雖采取了“公益保險政府購買、商業保險政府補貼”的“共保體”宣傳方式,但由于政府缺乏強有力的推行手段和機制,加上保險機構在大眾心中的“負面”形象,因此在“食責險”宣傳推廣過程中,企業主形成了“這是保險機構的盈利行為”的思維定式,影響“食責險”優勢的發揮。因此,提升企業對保險機構的信任度尤為重要。

3.2加大教育宣傳力度,提高食品安全風險防范認識程度

研究顯示,顧客流量、營業時間、市場需求對中小餐飲企業主投保“食責險”有重要影響。在實際推廣“食責險”過程中,企業主對“食責險”等保險產品缺少了解,由于缺少食品安全風險防范意識,為了節省成本,只會在感知價值與感知風險成本之間抉擇。因此,在社會公眾宣傳方面,應以多種形式提高對“食責險”的宣傳推廣力度,傳播“食責險”有關信息,進一步提高企業主對“食責險”的了解程度,從而提高企業風險防范意識,加強大眾及食品生產企業對“食責險”的關注,以此逐漸提高食品生產企業主的參保意識、維權意識、風險意識、誠信意識,樹立正確投保的觀念,加快建設積極投保“食責險”的環境,還應對忽視風險的企業進行相應的警告與處罰。

參考文獻

[1] David A Hennessy&Jutta Roosen&Helen H Jensen. Systemic Failure in the Provision of Safe Food [J]. Food Policy,2003(28):77-96.

[2] Oliver Todt&Emilio&Marta P1aza.Food Safety Governance and Social Learning:The Spanish Experience [J]. Food Control, 2007(18): 834-841.

[3] Miehael G Faure.Economic Criteria for Compulsory Insurance[J].The Geneva,2006 (31):149-168.

[4] Oliver Todt&Emilio&Marta Plaza. Food safety governance and social learning: The Spanish experience[J].Food Control,2017(18):834-841.

[5] 何曉露.河北省“食責險”的推行與發展研究[J].天津社會保險,2019(01):26-27.

[6] 黃荻.淺析北京市昌平區實施“食責險”試點工作的推行方式[J].勞動保障世界,2019(02):76+80.

[7] 王康.“食責險”問題研究[D].北京:對外經濟貿易大學,2018.

[8] 明珠.我國食品安全責任強制保險制度研究[D].天津:天津工業大學,2018.

[9] 高凱.浙江省實施“食責險”試點的調查研究[J].保險職業學院學報,2017,31(06):74-78.

[10]? ?李莉,王昉.創新打造“食責險”“寧波模式”[J].中國食品藥品監管,2017(12):22-23.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

光學精密工程(2016年6期)2016-11-07 09:07:19