媒體關(guān)注、產(chǎn)權(quán)性質(zhì)與企業(yè)社會責任報告印象管理

2020-07-09 03:37:50顏轉(zhuǎn)運戴蓓蓓紀曼

會計之友 2020年13期

顏轉(zhuǎn)運 戴蓓蓓 紀曼

【摘 要】 以2014—2018年發(fā)布社會責任報告的滬深A(yù)股上市公司為樣本,實證檢驗了媒體關(guān)注對企業(yè)社會責任報告印象管理程度的影響,以及產(chǎn)權(quán)性質(zhì)對二者關(guān)系的調(diào)節(jié)作用。研究發(fā)現(xiàn):媒體關(guān)注度越高,企業(yè)進行社會責任報告印象管理的程度越大;和國有企業(yè)相比,媒體關(guān)注對非國有企業(yè)社會責任報告印象管理程度的正向影響更顯著。文章結(jié)論揭示了媒體關(guān)注是企業(yè)進行社會責任報告印象管理的重要影響因素,對于監(jiān)管機構(gòu)完善社會責任信息披露制度、促進企業(yè)社會責任信息披露質(zhì)量的提高有一定啟示作用。

【關(guān)鍵詞】 媒體關(guān)注; 企業(yè)社會責任報告; 印象管理; 產(chǎn)權(quán)性質(zhì)

【中圖分類號】 F275.5 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2020)13-0088-06

一、引言

近年來,企業(yè)不僅越發(fā)注重承擔社會責任,還越來越注重利益相關(guān)者對企業(yè)社會責任形象的看法,積極通過發(fā)布社會責任報告與利益相關(guān)者進行溝通。《中國企業(yè)社會責任報告研究2018》指出,我國企業(yè)社會責任報告數(shù)量由2017年的1 913份增至2018年的2 097份,雖然企業(yè)社會責任報告的數(shù)量逐年增長,但仍存在著“報喜不報憂”、可靠性有待提高、缺乏完整性和可比性等問題,企業(yè)可能利用社會責任報告進行印象管理。印象管理是企業(yè)通過操縱信息披露的內(nèi)容及形式控制信息使用者對企業(yè)印象的行為[1]。企業(yè)披露社會責任報告的主要目的在于影響人們對企業(yè)的看法[2],獲得合法性,提高企業(yè)的聲譽。媒體的廣泛關(guān)注增加了企業(yè)感知的當前和期望社會責任形象之間的差異,企業(yè)有動機進行社會責任報告印象管理[3]。而企業(yè)社會責任信息披露多為自愿性披露,缺乏第三方鑒證,以陳述性語言為主,使得企業(yè)更容易進行社會責任報告印象管理。企業(yè)可能通過自利性歸因、操縱社會責任報告可讀性、選擇性披露社會責任信息等方式進行印象管理,企業(yè)社會責任報告印象管理降低了社會責任報告的可靠性和質(zhì)量[4],因而有必要對社會責任報告印象管理問題展開研究。

學(xué)者們主要從公司業(yè)績[4]、會計穩(wěn)健性與公司治理[5]、管理層團隊背景特征[6]等方面對社會責任報告印象管理的影響因素展開研究,僅有Zhang et al.[7]對媒體報道和社會責任報告印象管理的關(guān)系進行了研究,研究結(jié)果證實了市場壓力假設(shè)。媒體作為企業(yè)的次要利益相關(guān)者,在資本市場上發(fā)揮著信息中介和外部監(jiān)督等作用。國外學(xué)者發(fā)現(xiàn),媒體在揭露企業(yè)會計舞弊行為[8]、糾正公司違規(guī)行為[9]等方面能夠發(fā)揮治理作用。我國學(xué)者從行政機構(gòu)介入[10]、盈余管理[11]等方面證實了媒體的治理作用。學(xué)者們對媒體關(guān)注對社會責任及其信息披露的影響進行了大量研究。國外學(xué)者發(fā)現(xiàn)媒體關(guān)注對企業(yè)積極的社會責任有正向影響[12],負面報道能強化企業(yè)社會責任履行[13]。我國學(xué)者也發(fā)現(xiàn)媒體關(guān)注能促進企業(yè)履行社會責任[14]和進行社會責任信息披露[15],但目前缺乏基于社會責任報告印象管理視角的研究。媒體關(guān)注增加了企業(yè)行為的可見性,導(dǎo)致企業(yè)面臨更多的公眾關(guān)注,從而可能影響企業(yè)的社會責任報告印象管理程度[3]。媒體關(guān)注主要起到監(jiān)督作用還是市場壓力作用,這一問題值得探討。因而本文在現(xiàn)有研究的基礎(chǔ)上,進一步對媒體關(guān)注對企業(yè)社會責任報告印象管理的影響進行研究,并考察不同產(chǎn)權(quán)性質(zhì)對二者關(guān)系的影響,有助于進一步加深對媒體關(guān)注和社會責任報告印象管理關(guān)系的理解,并為監(jiān)管者完善社會責任信息披露制度、促進企業(yè)社會責任信息披露質(zhì)量的提高提供參考。

二、理論分析與研究假設(shè)

(一)媒體關(guān)注度對企業(yè)社會責任報告印象管理的影響

合法性理論認為,企業(yè)披露社會責任信息旨在影響人們對企業(yè)的看法,使公司的行為合法化[16],以贏得利益相關(guān)者的支持。媒體會影響人們對企業(yè)的形象或聲譽的看法,同時,廣泛的媒體報道可能使企業(yè)的合法性受到威脅。而社會責任報告印象管理有助于提高企業(yè)聲譽,同時還能有效應(yīng)對企業(yè)因處于困境所受到的合法性威脅[2]。因此,媒體關(guān)注度越高的企業(yè),越有可能通過社會責任報告印象管理來獲得和維持合法性。Leary et al.[17]指出印象管理包括印象動機和印象建構(gòu)兩個過程。印象動機受到以下四方面因素的影響:印象管理對象的相關(guān)性、預(yù)期目標的價值、當前形象和預(yù)期形象的差異、組織形象的公開性。企業(yè)社會責任信息披露有助于降低資本成本[18]、緩解融資約束[19]、提高財務(wù)績效[20]等,企業(yè)有進行社會責任報告印象管理的動機,其印象管理對象是各利益相關(guān)者,企業(yè)能夠從印象管理中獲得收益,從而預(yù)期目標價值較高。廣泛的媒體關(guān)注增加了企業(yè)行為的公開性,更有助于企業(yè)實現(xiàn)預(yù)期目標,因而企業(yè)進行社會責任報告印象管理的動機更強。同時,媒體關(guān)注度較高的企業(yè)感知的當前和期望社會責任形象差異更大,更有可能通過社會責任報告印象管理來降低這種差異[3]。印象動機決定印象構(gòu)建行為[17],媒體關(guān)注度較高的企業(yè),進行社會責任報告印象管理的動機更強,印象管理程度可能更大。

已有研究發(fā)現(xiàn)媒體主要通過行政介入[10]、聲譽機制[8]等發(fā)揮監(jiān)督作用。企業(yè)社會責任報告屬于以定性披露為主的非財務(wù)信息,存在難以驗證等局限,缺乏嚴格的法律法規(guī)監(jiān)督和第三方鑒證,管理層通過印象管理對其進行操縱較容易,且隱蔽性較強,難以被發(fā)現(xiàn)[4],企業(yè)因進行社會責任報告印象管理而被處罰的可能性較低,處罰成本較小,因而媒體的監(jiān)督作用有限。媒體關(guān)注還可能通過市場壓力機制發(fā)揮公司治理作用[11]。企業(yè)社會責任報告印象管理有助于塑造良好的企業(yè)形象,取得利益相關(guān)者的資源支持,企業(yè)進行社會責任報告印象管理的收益較高,而處罰成本較低。本文認為媒體關(guān)注度較高的企業(yè),面臨更大的公眾壓力,為了滿足利益相關(guān)者的期望,可能進行更大程度的社會責任報告印象管理。基于此,提出假設(shè)1。

H1:媒體關(guān)注度越高,企業(yè)社會責任報告印象管理的程度越大。

(二)產(chǎn)權(quán)性質(zhì)的調(diào)節(jié)作用

楊潔等[21]研究發(fā)現(xiàn),和國有企業(yè)相比,民營企業(yè)由于其印象管理對象為所有利益相關(guān)者、預(yù)期印象管理的價值較高、感知的當前形象與預(yù)期形象差異大、形象公開性高等原因?qū)е缕湓谪撁鎴蟮篮笤黾恿溯^多的間接印象管理策略數(shù)目。本文認為媒體關(guān)注對社會責任報告印象管理的影響在不同產(chǎn)權(quán)性質(zhì)的企業(yè)中也存在一定差異。具體來說,國有企業(yè)的高管主要是行政任命,和非國有企業(yè)相比,國有企業(yè)面臨的融資約束較小,而且經(jīng)營困難時更容易得到政府與銀行的救助,其經(jīng)理人受到市場機制的約束較小[22],管理者進行社會責任報告印象管理的對象主要是上級領(lǐng)導(dǎo)[21],廣泛的媒體報道使其感知的當前和期望社會責任形象的差異較小,企業(yè)進行社會責任報告印象管理的預(yù)期目標價值較低,因此,國有企業(yè)進行社會責任報告印象管理的動機較弱。非國有企業(yè)的管理者面臨較大的經(jīng)理人市場的競爭,非國有企業(yè)市場化程度較高,所處行業(yè)競爭較為激烈,企業(yè)經(jīng)營失敗后被收購或者接管的可能性更大,面臨的融資約束較大[22],缺乏對壟斷資源的占有,更注重利益相關(guān)者對企業(yè)社會責任形象的看法,其社會責任報告印象管理對象的范圍更廣,媒體關(guān)注度較高的非國有企業(yè)感知的當前與期望社會責任形象的差異更大,通過社會責任報告印象管理獲得的預(yù)期目標價值更高,因此,非國有企業(yè)進行社會責任報告印象管理的動機較強。媒體關(guān)注度較高的非國有企業(yè)進行社會責任報告印象管理的程度可能更大。基于此,提出假設(shè)2。

H2:和國有企業(yè)相比,媒體關(guān)注對社會責任報告印象管理的正向影響在非國有企業(yè)中更顯著。

三、研究設(shè)計

(一)樣本選取與數(shù)據(jù)來源

本文以滬深A(yù)股2014—2018年發(fā)布社會責任報告的上市公司為研究樣本,剔除金融保險類、?觹ST和ST、資產(chǎn)負債率大于1的樣本和變量缺失值。社會責任報告鑒證會抑制企業(yè)社會責任報告的工具性[23],抑制企業(yè)進行社會責任報告印象管理的動機和行為,因此本文借鑒張正勇等[5]的做法,剔除經(jīng)過社會責任報告鑒證的公司,得到3 178個樣本數(shù)據(jù)。利用模型1得到的殘差衡量未預(yù)期的社會責任信息披露水平,殘差在一定程度上反映了企業(yè)的社會責任報告印象管理成分。其中,正殘差表示企業(yè)進行了正向的社會責任報告印象管理,過度披露了其社會責任水平,而殘差為負表明企業(yè)進行了負向的社會責任報告印象管理,披露社會責任信息時較為謹慎,不符合本文所定義的社會責任報告印象管理的范疇[5]。因此,本文在模型1估計結(jié)果的基礎(chǔ)上,剔除了殘差為負的樣本,最終得到1 483個樣本數(shù)據(jù)。社會責任信息披露水平數(shù)據(jù)來源于潤靈環(huán)球社會責任報告評級數(shù)據(jù)庫,媒體報道數(shù)據(jù)來自CSMAR數(shù)據(jù)庫中的《報刊新聞量化輿情數(shù)據(jù)庫》,其他變量數(shù)據(jù)來自Wind數(shù)據(jù)庫和CSMAR數(shù)據(jù)庫。實證分析中對所有連續(xù)變量在上下1%分位上進行了Wonsorize處理。

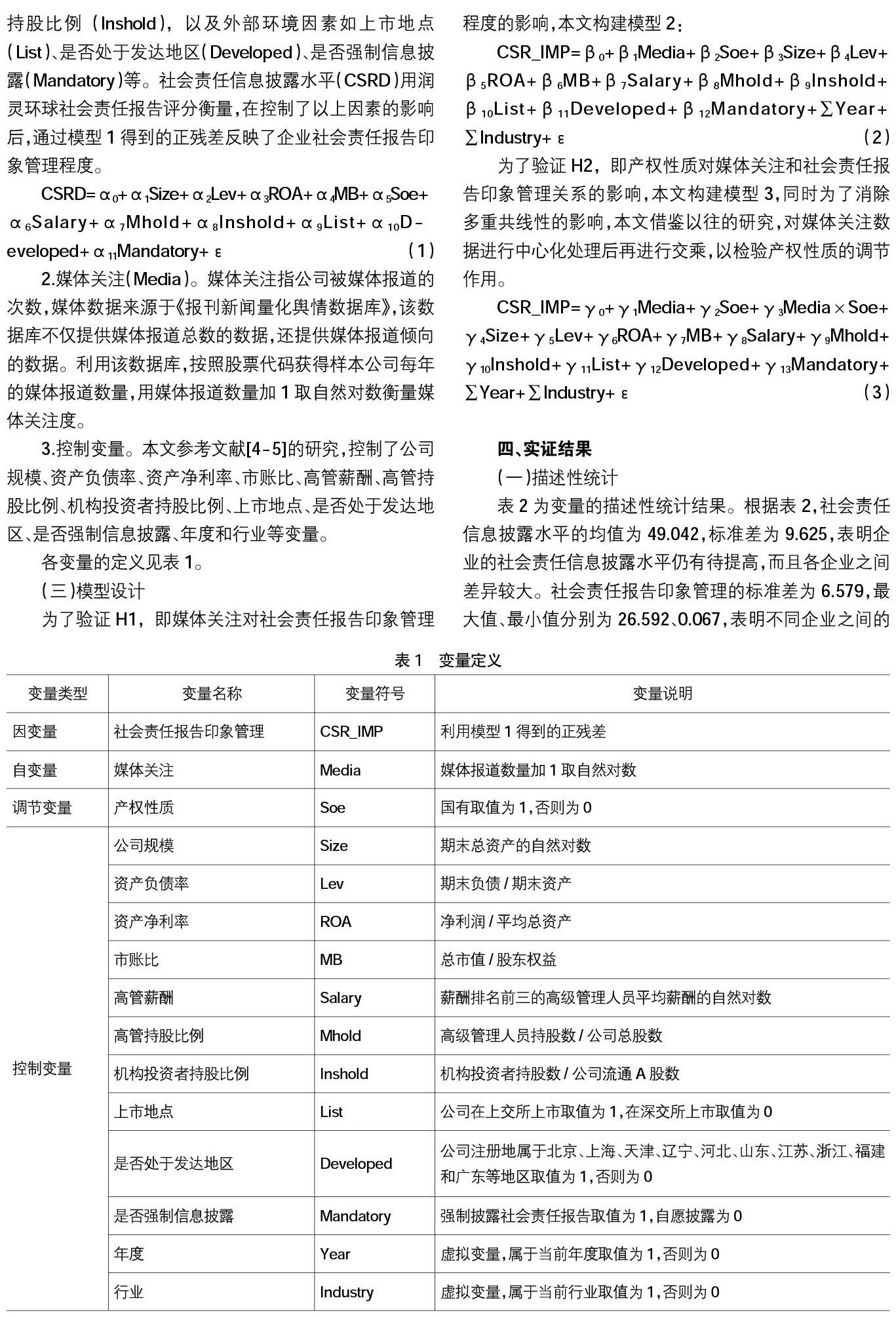

(二)變量定義

1.社會責任報告印象管理(CSR_IMP)。本文借鑒黃藝翔等[4]、張正勇等[5]的做法,建立了模型1,利用該模型估計的正殘差衡量企業(yè)社會責任報告印象管理程度。模型1考慮以下因素對社會責任信息披露水平的影響,包括:公司特征如公司規(guī)模(Size)、資產(chǎn)負債率(Lev)、資產(chǎn)凈利率(ROA)、市賬比(MB),公司治理因素如公司性質(zhì)(Soe)、高管薪酬(Salary)、管理層持股比例(Mhold)、機構(gòu)投資者持股比例(Inshold),以及外部環(huán)境因素如上市地點(List)、是否處于發(fā)達地區(qū)(Developed)、是否強制信息披露(Mandatory)等。社會責任信息披露水平(CSRD)用潤靈環(huán)球社會責任報告評分衡量,在控制了以上因素的影響后,通過模型1得到的正殘差反映了企業(yè)社會責任報告印象管理程度。

2.媒體關(guān)注(Media)。媒體關(guān)注指公司被媒體報道的次數(shù),媒體數(shù)據(jù)來源于《報刊新聞量化輿情數(shù)據(jù)庫》,該數(shù)據(jù)庫不僅提供媒體報道總數(shù)的數(shù)據(jù),還提供媒體報道傾向的數(shù)據(jù)。利用該數(shù)據(jù)庫,按照股票代碼獲得樣本公司每年的媒體報道數(shù)量,用媒體報道數(shù)量加1取自然對數(shù)衡量媒體關(guān)注度。

3.控制變量。本文參考文獻[4-5]的研究,控制了公司規(guī)模、資產(chǎn)負債率、資產(chǎn)凈利率、市賬比、高管薪酬、高管持股比例、機構(gòu)投資者持股比例、上市地點、是否處于發(fā)達地區(qū)、是否強制信息披露、年度和行業(yè)等變量。

各變量的定義見表1。

(三)模型設(shè)計

四、實證結(jié)果

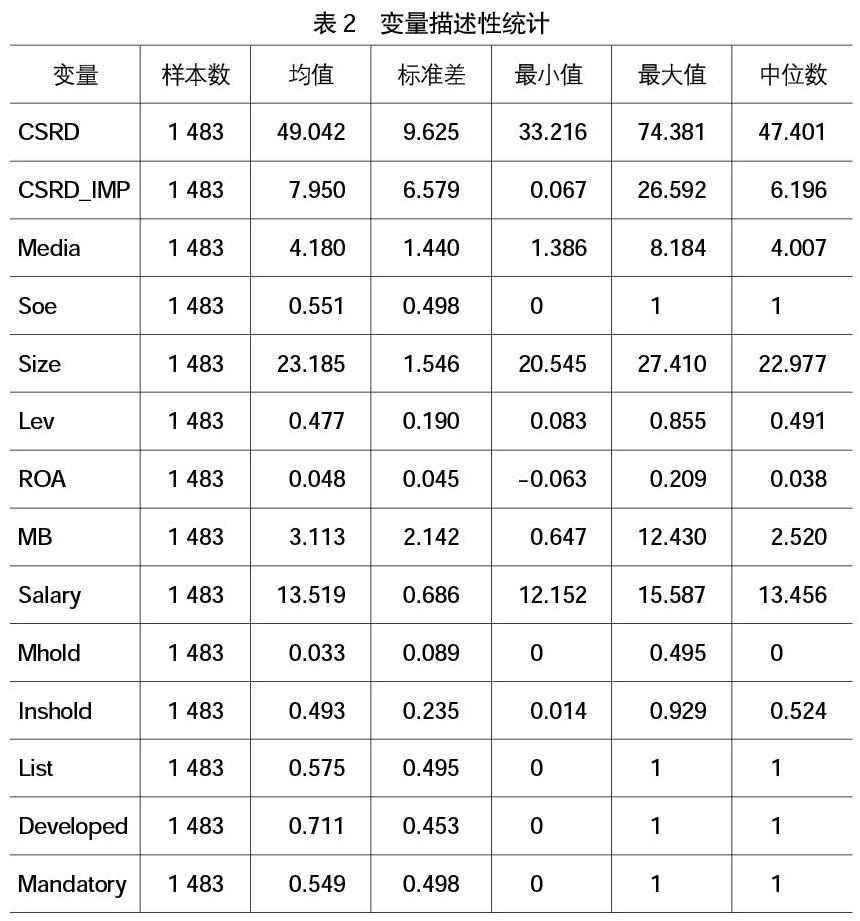

(一)描述性統(tǒng)計

表2為變量的描述性統(tǒng)計結(jié)果。根據(jù)表2,社會責任信息披露水平的均值為49.042,標準差為9.625,表明企業(yè)的社會責任信息披露水平仍有待提高,而且各企業(yè)之間差異較大。社會責任報告印象管理的標準差為6.579,最大值、最小值分別為26.592、0.067,表明不同企業(yè)之間的社會責任報告印象管理程度存在很大差異。媒體關(guān)注的均值為4.180,標準差為1.440,說明各企業(yè)受到的媒體關(guān)注度差異較大。此外,樣本中國有企業(yè)占比為55.1%。

(二)回歸分析結(jié)果

表3為媒體關(guān)注、產(chǎn)權(quán)性質(zhì)與社會責任報告印象管理的回歸分析結(jié)果。各模型的VIF值均小于6,表明模型不存在嚴重的多重共線性問題。表3中(1)列為媒體關(guān)注和社會責任報告印象管理關(guān)系的回歸結(jié)果。可以看出,媒體關(guān)注和社會責任報告印象管理在1%的水平上顯著正相關(guān),H1得證,即媒體關(guān)注度越高,企業(yè)的可見性越高、感知的當前和期望社會責任形象差異越大、面臨的市場壓力越大,進行社會責任報告印象管理的程度越大。

表3中(2)列為產(chǎn)權(quán)性質(zhì)對媒體關(guān)注和社會責任報告印象管理二者關(guān)系影響的回歸結(jié)果。可以看出,媒體關(guān)注與社會責任報告印象管理在1%的水平上顯著為正,而媒體關(guān)注和產(chǎn)權(quán)性質(zhì)的交乘項在1%的水平上顯著為負,表明媒體關(guān)注對社會責任報告印象管理的正向影響在非國有企業(yè)中更顯著,實證結(jié)果支持了H2,即受到較多的媒體關(guān)注時,和國有企業(yè)相比,非國有企業(yè)由于印象管理對象范圍更廣、預(yù)期目標價值更高、感知的當前和期望社會責任形象差異更大,可能進行更大程度的社會責任報告印象管理。

另外,表3中(1)列、(2)列的結(jié)果表明,產(chǎn)權(quán)性質(zhì)對社會責任報告印象管理的影響不顯著,表明不同性質(zhì)企業(yè)的社會責任報告印象管理程度沒有顯著差異,國有和非國有企業(yè)都有動機進行社會責任報告印象管理來控制其在利益相關(guān)者心目中的形象。是否強制信息披露和社會責任報告印象管理顯著正相關(guān),表明自愿披露社會責任報告的企業(yè)其社會報告印象管理程度更大。可能的原因在于自愿披露社會責任報告的企業(yè)缺乏社會責任信息披露相關(guān)政策的約束,披露的隨意性較大,更容易利用社會責任報告進行印象管理來提高企業(yè)的形象。

(三)穩(wěn)健性檢驗

為了檢驗回歸結(jié)果的穩(wěn)健性,本文根據(jù)媒體報道傾向的不同,將媒體報道分為正面報道和負面報道。正面報道(Media1)用正面和中性媒體報道數(shù)量之和加1取自然對數(shù)衡量,負面報道(Media2)用負面媒體報道數(shù)量加1取自然對數(shù)衡量。利用正面報道和負面報道替換媒體關(guān)注變量進行回歸分析,回歸結(jié)果見表4中(1)列、(2)列,可以看出正面報道、負面報道均與企業(yè)社會責任報告印象管理在1%的水平上顯著正相關(guān),和之前的回歸結(jié)果基本一致。同時根據(jù)企業(yè)性質(zhì)分組進行回歸來驗證產(chǎn)權(quán)性質(zhì)的調(diào)節(jié)作用,為了消除因行業(yè)導(dǎo)致的多重共線性,本文利用企業(yè)是否屬于重污染行業(yè)來控制行業(yè)(Industry)效應(yīng),回歸結(jié)果見表4中(3)列、(4)列,結(jié)果表明媒體關(guān)注對社會責任報告印象管理的影響在非國有企業(yè)組中顯著為正,在國有企業(yè)組中則不顯著。以上分析表明本文的研究結(jié)論是較為穩(wěn)健的。

五、結(jié)論

本文以滬深A(yù)股2014—2018年發(fā)布社會責任報告的上市公司為樣本,實證檢驗了媒體關(guān)注對社會責任報告印象管理的影響以及不同產(chǎn)權(quán)性質(zhì)對二者關(guān)系的影響。研究發(fā)現(xiàn):媒體關(guān)注度越高,企業(yè)進行社會責任報告印象管理的程度越高;和國有企業(yè)相比,媒體關(guān)注和社會責任報告印象管理程度的正相關(guān)關(guān)系在非國有企業(yè)中更顯著,表明媒體關(guān)注度是非國有企業(yè)進行社會責任報告印象管理的重要因素。本文研究從媒體關(guān)注視角為社會責任報告印象管理的動因提供了證據(jù)支持,豐富了社會責任報告印象管理影響因素和媒體治理作用的研究。

研究結(jié)論表明,媒體關(guān)注會促使企業(yè)進行社會責任報告印象管理,媒體關(guān)注給企業(yè)帶來較大的市場壓力,而其監(jiān)督作用有限。企業(yè)進行社會責任報告印象管理,會過度披露其社會責任水平,從而影響企業(yè)的社會責任報告質(zhì)量。因此,企業(yè)應(yīng)當合理應(yīng)對媒體關(guān)注帶來的壓力,注重提高社會責任信息披露質(zhì)量,積極與利益相關(guān)者進行溝通,保證利益相關(guān)者對企業(yè)履行社會責任的認識與企業(yè)的實際履行水平相符。政府應(yīng)加強對媒體的監(jiān)督,保證媒體所報道事件的真實性,使媒體充分發(fā)揮治理作用。同時,監(jiān)管機構(gòu)應(yīng)完善社會責任信息披露制度,鼓勵更多的企業(yè)進行社會責任報告鑒證,約束管理層的印象管理行為,從而促進企業(yè)社會責任信息披露質(zhì)量的提高。

【參考文獻】

[1] 趙敏.上市公司自愿性信息披露中的印象管理行為分析[J].當代財經(jīng),2007(3):117-119.

[2] HOOGHIEMSTRA R.Corporate communication and impression management-new perspectives why companies engage in corporate social reporting[J].Journal ofBusiness Ethics,2000,27(1-2):55-68.

[3] TATA J,PRASAD S.CSR communication:an impression management perspective[J].Journal of Business Ethics,2015,132(4):765-778.

[4] 黃藝翔,姚錚.企業(yè)社會責任報告、印象管理與企業(yè)業(yè)績[J].經(jīng)濟管理,2016(1):105-115.

[5] 張正勇,邱佳濤.會計穩(wěn)健性、公司治理與社會責任報告印象管理[J].財經(jīng)理論與實踐,2017(3):77-83.

[6] 張正勇,陳虹.管理層團隊背景特征與企業(yè)社會責任報告印象管理——來自中國重污染行業(yè)上市公司的經(jīng)驗證據(jù)[J].財經(jīng)理論與實踐,2018(5):71-79.

[7] ZHANG Z,CHEN H.Media coverage and impression management in corporate social responsibility reports: evidence from China[J].Sustainability Accounting,Management and Policy Journal,2019.

[8] MILLER G S.The press as a watchdog for accounting fraud[J].Journal of Accounting Research,2006,44(5):1001-1033.

[9] DYCK A,VOLCHKOVA N,ZINGALES L.The corporate governance role of the media:evidence from Russia[J].The Journal of Finance,2008,63(3):1093-1135.

[10] 李培功,沈藝峰.媒體的公司治理作用:中國的經(jīng)驗證據(jù)[J].經(jīng)濟研究,2010(4):14-27.

[11] 于忠泊,田高良,齊保壘,等.媒體關(guān)注的公司治理機制——基于盈余管理視角的考察[J].管理世界,2011(9):127-140.

[12] ZYGLIDOPOULOS S C,et al.Does media attention drive corporate social responsibility?[J].Journal of Business Research,2012,65(11):1622-1627.