房產企業供應鏈金融ABS常用的業務模式及風險管理

2020-07-06 07:56:56楊丹

財經界·下旬刊 2020年6期

關鍵詞:風險管理

楊丹

關鍵詞:房產企業 ?供應鏈 ?風險管理

一、項目開發建設貸款

項目開發建設貸款,是指銀行對房地產開發企業發放的用于住房、商業用房等不動產項目的中長期項目貸款,貸款期限一般不超過三年。開發貸款的資金只能用于該項目開發建設,一般會根據項目的工程建設進度分批次放款。要求項目國有土地使用證、建設用地規劃許可證、建設工程規劃許可證、建筑工程施工許可證齊全,項目自有資金投入不低于30%,項目本身或股東必須具備具有二級開發資質。

項目獲得銀行的授信批復后,貸款資金以受托支付形式直接支付至供應商的賬戶。房地產企業在使用開發貸款資金時有三種方式:一是一次性提款后,根據開發進度按需受托支付至供應商賬戶,其余貸款資金留存在監管賬戶,沉淀資金過多;二是根據項目的開發進度按需分次提款,這樣解決了沉淀資金的問題,但需銀行在放款額度和時點進行配合,放款金額的不確定性給企業帶來資金風險;三是一次性提款后,根據總包的建筑合同,將建設資金全部受托支付給總包方,總包方再將資金反借給項目,這樣會加大資金的使用風險和銀行的貸后檢查風險。

二、房地產供應鏈金融ABS

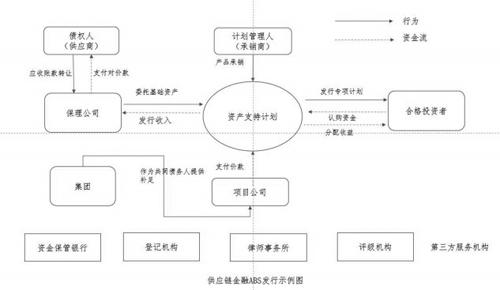

房地產企業發行的供應鏈金融ABS主要以反向保理模式為主。反向保理是“1+N”的業務模式,其中“1”為重要債務人的核心企業,“N”為上游的供應商,主要適用于核心企業與供應商業務穩定或者合作關系良好的企業,房地產企業與上游供應商有著穩定的業務合作關系,其與上游供應商業務往來主要是工程建設開發,形成了開發商的應付賬款,即供應商的應收賬款。供應商將應收核心企業的債權轉讓給保理公司,保理公司將積攢的應收款項打包形成基礎資產,轉讓至資產支持專項計劃,在資本市場發行。

供應鏈ABS對供應鏈核心企業的信用評級要求較高,核心企業放款主體評級需要在AA+或以上。

對比項目開發貸款的額度有限、資金使用受限等問題,房企的供應鏈金融ABS不僅延長房企應付賬款的支付周期,加大了對供應商的資金占用,而且該種模式不在財務報表體現有息負債,不直接占用銀行的授信額度,對財務報表起優化作用。在招投標時,供應商會把延長支付賬期的產生的資金占用費用加到合同總價中,因此這部分的資金占用成本在施工成本中體現,房地產企業在做土地增值稅清算時,土地增值稅可抵扣的成施工本增加,降低企業稅負水平。通過在資本市場發行供應鏈金融ABS,有助于房產企業在資本市場發聲,提高品牌形象,為以后資本市場開拓更多的融資工具做好準備。

大部分供應商是需要墊資進行前期開發建設,其資金墊付的壓力大,且供應商為中小企業,規模有限,資金實力較弱。通過供應鏈金融ABS的發行,保理公司全價或折價接收供應商轉讓的應收賬款,供應商收到對應的轉讓對價,一定程度上緩解了上游供應商的資金壓力。

三、房地產企業供應鏈金融ABS存在的風險

(一)核心企業的資金兌付風險

房地產企業可能存在一個項目既有開發貸款,又有供應鏈金融ABS的情況。房產企業將開貸的還款節奏、供應鏈ABS的兌付節奏和項目的銷售回款節奏做好測算和匹配,通過對提款時點、發行時點的管理做到項目的投資、融資和回款的動態資金平衡。一旦出現不可預見風險,出現銷售業績不理想,按揭銀行額度緊張,銷售資金無法及時回籠時得同時又有到期的開發貸款和供應鏈ABS需要集中兌付的話,房產企業必定會資金面緊張,面臨資金鏈斷裂的風險。

(二)基礎交易真實性、交易對價公允性風險

在供應鏈ABS的基礎資產積攢過程中,可能會存在虛增應收賬款的情況,例如虛開增值稅專用發票、偽造資金流、偽造虛假商務合同、虛報應收賬款余額、隱瞞債務人還款情況、交易對價不公允等。

(三)應收賬款轉讓風險

在應收賬款轉讓時,若存在供應商將同一筆債權在轉讓保理公司之前已轉讓給第三方, 甚至辦理了應收賬款轉讓登記或通知了債務人,或已設置應收賬款質押等其他權利負擔,未經質權人同意不得轉讓等, 則存在保理公司無法合法有效取得應收賬款的風險。

綜上,核心企業的資金風險直接影響ABS產品到期兌付,底層資產的交易風險直接影響產品順利發行。增強核心企業的資金兌付能力,加強底層資產積攢過程中的審核力度是規避風險的主要手段。核心企業應不定期對自身的資金情況進行盤點,包括資金收入和資金支出情況,確保可用資金量至少滿足1年以內的剛性兌付,提高企業抵御風險的能力。

保理公司應對原始債權人的營業執照、公司章程等基礎證照和相關資質及進行審核,確保供應商資質符合保理要求;同時對應收賬款進行中登查詢,對基礎貿易發票進行真偽查詢,對原始債權人進行司法查詢,從而確保交易雙方的貿易背景和底層資產的合規性和真實性。應收賬款確權方面,基礎資產轉讓至專項計劃應當合法、有效, 轉讓對價應當公允, 若存在附屬擔保權益的, 應當一并轉讓。保理公司還要重點關注房產企業作為共同債務人對應收賬款進行確權的情況,可以采取簽署付款確認書的方式,讓房地產企業承諾與債務人共同履行還款義務,從而將核心企業的信用納入基礎資產中。 保理公司在受讓債權時,對相關債權及基礎合同進行中登查詢,在債權轉讓后,及時進行中登登記。

各中介機構應根據現有法律法規、規章、規范性文件及行業規定,完善盡職調查機制,確定的盡職調查審查事項和標準,優化盡職調查方法,采用多種盡調方法相結合的方式,落實每一個相關核查要點,確保交易結構、風險防范機制、所披露的信息和出具的意見都建立在盡職調查充分和全面的基礎上。

參考文獻

[1]曹允春,林浩楠,李彤.供應鏈金融創新發展下的風險變化及防控措施[J/OL].南方金融.

[2]朱明.房地產企業供應鏈金融保理:模式、架構及風險管理[J].上海金融,2019(06)78-83.

猜你喜歡

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

現代經濟信息(2020年34期)2020-06-08 06:02:18

商周刊(2018年23期)2018-11-26 01:22:28

消費導刊(2018年10期)2018-08-20 02:57:02

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13

無錫職業技術學院學報(2014年2期)2014-02-28 17:53:16

黨政干部論壇(2014年3期)2014-02-27 09:19:21

中國工程咨詢(2014年8期)2014-02-16 06:31:00