土建工程造價預結算與施工成本管理問題的探討

2020-07-06 09:43:22王芬奇

四川水泥 2020年6期

王芬奇

(云南建投第四建設有限公司,云南 昆明 650000)

在土建工程建設中華,工程造價可以對項目實施期間的各項工作成本開銷以及設備維護等進行統籌安排,對工程的穩定開展有著很大促進作用。而針對成本管理而言,其對工程造價的意義重大,也可以有效提升項目的整體效益。因此,為了能夠提升工程建設效率,應該強化對土建工程造價預結算與施工成本管理的重視,深入分析造價預結算以及成本管理問題,有針對性的制定處理方案。

1 工程概況

本工程為某企業改造給排水系統改造項目——該區雨水監控提升泵站及附屬設施施工任務,工程新增75m*55m*4.5m 雨水及事故水存儲池一座及配套設施,土方開挖量超過20000m3,開挖深度超過5m;混凝土澆筑量、鋼筋及模板安裝量大,需要安排充足的人力和施工機械作保障。同時,施工前期,由企業技術人員和預算人員詳細分析承包合同價及供應商的投標報價的組成,從而有效消除不必要的成本浪費。同時,為了將項目施工成本降低5%,企業對項目經理提交的目標責任書做了進一步分解。

土建工程造價預結算與施工成本管理的重要作用分析

1.1 土建工程造價預結算的重要作用

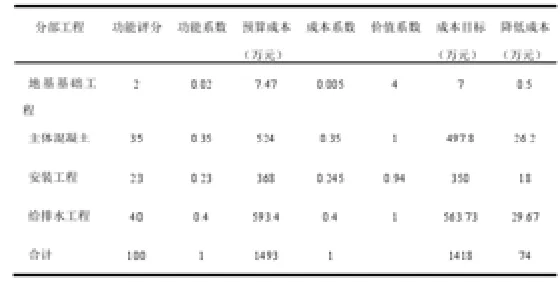

在土建工程建設階段,開展工程造價預結算工程,其主要的目的就是要最大限度對工程施工成本進行節約。并且,在實際的工程項目建設期間,通過科學對工程造價預結算審核工作進行實施,也能夠對施工成本進行嚴格把控,確保資金流不會斷裂,不會出現浪費的情況。比如:在土建工程施工設計工作進行階段,認真落實預結算審核工作,可以將施工圖紙上的基本信息清晰的展現出來,如表1所示為本工程的分部工程表。同時,借助相關施工經驗,還會讓施工成本在各個部分工作中得到進一步優化,保證其能夠在國家制定的計算方法以及標準基礎上,合理的對定額預算工作進行開展,從而讓各個環節的工作成本都可以變得更加細致,進而為土建工程的可持續發展打下堅實基礎[1]。

表1 本工程分部工程表

1.2 土建工程施工成本管理的重要作用

對于成本而言,其是以價值形式反映企業工作質量以及管理的綜合性指標。在土建工程建設階段,加大對施工成本管理的重視程度,其主要的目的就是為了可以通過較少的勞動力消耗以及物質消耗,從而獲得更大的經濟效益,以便土建工程的開展可以處于相對有序的狀態。同時,在土建工程中,有效的對施工成本管理工作進行開展,也可以對施工過程進行不斷監督,對施工效率以及質量的提升非常有好處[2]。

2 土建工程造價預結算與施工成本管理問題分析

2.1 土建工程造價預結算審核方法

在土建工程建設階段,針對預結算審核工作,其所采用的方法較多,具體的應用還需要依照實際現狀,合理的選擇。

第一,全面審核方法。在利用這一方法開展審核工作階段,需要依照相關規定,有效的對工程項目各項工程內容開展審核,側重關注每一個細節問題,以便審核的精準度可以得到全面提升。在借助全面深審核方法階段,其具有較強的細致性,準確度也要遠遠高于其它的審核方法。但是,在利用這一方法期間,應該審核土建工程所有涉及到的內容。所以,審核人員的工作量以及花費的時間比較大。并且,如果想要保證審核目標可以在短時間內完成,那么還需要投入大量的人力、物力等。因而,全面審核方式比較適用于小型的土建工程中,如果應用在大型土建工程建設中,審核難度大并且效率不高[3]。

第二,篩選審核方法。對于篩選審核方法來說,其與全面審核方法不同,其需要分析的內容相對較少,對提升審核的效率很有益處。在對土建工程項目造價預結算開展審核時,相關人員需要對價格以及工程質量等進行科學的劃分,并將此作為主要的依據,科學的對相應的基本指標進行建立,有效的對工程造價開展預算以及結算。在實際的審核階段,通過對這一方法的利用,非常便捷,操作也十分簡單,因而也被很多企業所利用。但是,這一方法的應用誤差較大。故而,相關人員在采用篩選審核方法開展工作期間,應該有效的對造價預結算進行分析,綜合工程現狀,科學利用[4]。

2.2 土建工程施工成本管理問題

針對施工成本管理工作,其在土建工程中發揮著非常大的作用和價值。因此,企業對于這一工作的重視程度也比較高。但是,因為受到多方面因素的影響,致使施工成本管理依舊存在諸多不足。

第一,施工成本管理意識較為薄弱。在進行施工成本管理階段,管理人員的管理意識較為薄弱,不能綜合實際情況,建立相對完善的成本管理機制,也無法有效的落實到工作中,致使施工成本管理效率低下,管理問題經常出現。同時,管理人員應用的方法也缺乏創新性,不能給予管理工作應有的重視,從而導致施工成本管理中常常會出現漏洞,無法統籌的對工作進行安排,從而阻礙了管理管理的穩定開展[5]。

第二,施工成本控制機制缺乏合理性。在進行施工成本管理的時候,企業對成本進行科學且有效的控制,可以在一定程度上促進企業經濟效益的提高,保證土建工程項目可以穩定開展。然而,在具體的施工成本管理工作進行階段,并沒有制定相應的施工成本控制機制,從而導致管理工作的進行經常存在問題,資源得不到有效分配,利用率不高,影響了施工成本管理水平的提高的同時,也對企業的可持續發展造成了非常嚴重的影響。

3 土建工程造價預結算與施工成本管理方案分析

面對當前土建工程施工成本管理中存在的不足,為了可以更好的進行解決,應該綜合工程現狀,科學的對管理方案進行制定。

3.1 強化應用先進技術,輔助開展工程造價預結算工作

針對土建工程來說,其是我國的基礎行業。因此,從長遠的角度進行分析,土建工程在發展中,應該主動地將自動化、智能化等技術融合在一起,并合理的滲透到工程造價預結算與施工成本管理中,提升預結算審核的精準性,保證管理質量。在工程項目施工期間,可以對BIM 技術進行利用,有效的預結算環節進行結合,并利用該技術對項目預算進行客觀的評估,然后對相應參數進行科學的應用,快速的對立體化模型進行構建,依照各個部位,精準的進行施工成本評估。同時,將施工成本作為依托,合理的對各項進行計算,以便能夠為后續施工投資等提供依據[6]。此外,在工程施工期間,也可以借助BIM 技術,對施工成本進行把控,有效協調各項施工工作,進而促進施工成本管理水平以及效果的提高。

3.2 對管理機制進行不斷的健全

當前,面對土建工程施工成本管理機制乏完善性,各項管理內容的權責不夠明確,從而使得部門的作用和價值不能發揮到最大這一問題,在今后的管理期間,應該加大重視。在工作開展期間,應該強化對企業內部的控制,建立相對完善的土建工程施工成本管理機制,并切實的落實到具體工作中,以確保能夠對資金使用效率進行增強。同時,在管理期間,應該依照實際情況,采取科學有力的對策,不斷提升管理工作的協調性,以確保資金籌措以及使用能夠處于相對良好的狀態,并且有效的對物資進行采購,合理應用,以便施工工作的開展可以更加順利。此外,針對管理人員,企業也應該不斷對其專業水平以及能力進行提高,加大對人才的引進力度,為施工成本管理注入新鮮血液,提升管理質量。

3.3 強化對施工成本的把控

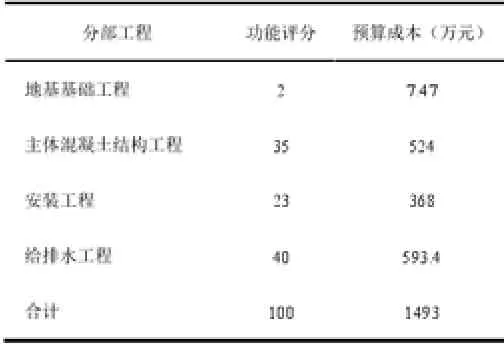

通常情況下,科學開展成本控制工作,對施工成本管理工作的開展非常有好處。因此,在具體的管理工作進行階段,還應該強化對施工成本的把控。一方面,應該加大對施工人員以及材料物資的管理力度,合理的開展預算編制工作,結合工程項目,科學的對成本進行分析以及審核,如表2為分部工程預算成本表。在預算編制階段,應該掌握施工材料的價格以及工藝流程等,保證預算編制工作的進行可以與工程建設相一致。另一方面,在機械化以及智能化建設的背景下,在工程造價中,需要對機械設備等進行合理安排,盡可能的對工作方面的成本進行減少。

表2 分部工程預算成本表

4 結束語

綜合而言,在土建工程具體的建設過程中,針對工程造價預結算與施工成本管理工作來說,二者有著非常密切的關聯。尤其是在土建工程企業長久穩定的發展階段,強化對成本控制的關注,其可以很大程度上保證企業發展資金鏈不斷裂,對項目施工工作的有序開展很有意義。因而,面對現階段土建工程造價預結算與施工成本管理中存在的問題,應該深入分析問題成因,科學的制定解決辦法,保證在降低問題出現幾率的同時,還可以為土建工程的可持續發展奠定基礎。

猜你喜歡

西北園藝(果樹)(2021年5期)2021-11-30 04:55:15

建材發展導向(2021年16期)2021-10-12 05:39:32

甘肅教育(2020年20期)2020-04-13 08:04:38

建材發展導向(2019年10期)2019-08-24 06:26:22

小小藝術家(2019年6期)2019-06-24 17:39:44

今古傳奇·故事版(2016年15期)2016-09-07 06:57:32

中國工程咨詢(2016年12期)2016-01-29 02:21:46

小雪花·成長指南(2015年3期)2015-05-04 00:04:37

辦公室業務(2014年10期)2014-02-27 06:30:05

中國工程咨詢(2014年12期)2014-02-16 06:18:42