淺議我國居民個人投資理財規劃方式

2020-07-04 02:52:04李盼盼郭雅晉

全國流通經濟 2020年8期

李盼盼 郭雅晉

摘要:當前在我國經濟步入“新常態”的大背景下,居民個人進行投資理財規劃很有必要。對于我國居民個人進行投資理財規劃,本文基于生命周期理論和持久收入消費理論,系統地分析不同生命周期階段、不同收入階層、理財價值觀念以及其他一些影響因素對居民個人投資理財風險承受能力的影響,建立居民個人的風險承受能力定量評估方法,最后基于投資組合理論給出不同生命周期階段的最優投資組合,為我國居民個人進行投資理財規劃提供參考。

關鍵詞:個人;投資理財規劃;影響因素;定量評估方法;最優投資組合

中圖分類號:F83248 ???文獻識別碼:A??文章編號:

2096-3157(2020)08-0148-04

一、前言

在當前主張深化供給側結構性改革,我國經濟步入“新常態”以及電子商務、互聯網金融、移動金融等日益發展的大背景下,伴隨著相關行業的轉型升級,一些經濟發展的不確定因素都會給居民的個人投資理財產生不利影響[1]。因此,如何合理地進行投資理財規劃對于居民個人特別是緩解當前我國主要家庭模式“421”家庭的壓力就顯得十分重要。因而開展居民個人投資理財規劃研究很有必要。

當前國內關于居民個人投資理財的研究多集中在存在問題的剖析、投資理財產品的選擇以及投資理財風險的規避等方面。基于財務生命周期的個人投資理財規劃研究雖成為新的研究熱點,但目前國內此方面的研究定性分析居多,定量分析的研究較少,缺乏可具體量化的系統性指導投資理財規劃方法。

本文在借鑒前人研究的基礎上,基于生命周期理論和持久收入消費理論,系統地分析不同生命周期階段、不同收入階層、理財價值觀念以及其他一些影響因素對居民個人投資理財風險承受能力的影響,建立居民個人的風險承受能力定量評估方法,然后基于投資組合理論總體上給出不同生命周期階段的最優投資組合,為我國居民個人進行有效的投資理財規劃提供參考。

二、影響個人投資理財的因素分析

居民個人的投資理財風險承受能力受到不同生命周期階段、不同收入階層、理財價值觀念等因素

的影響。除此之外,還受性別、健康狀況、投資知識經驗及受教育程度等其他一些因素的影響。

1不同生命周期階段

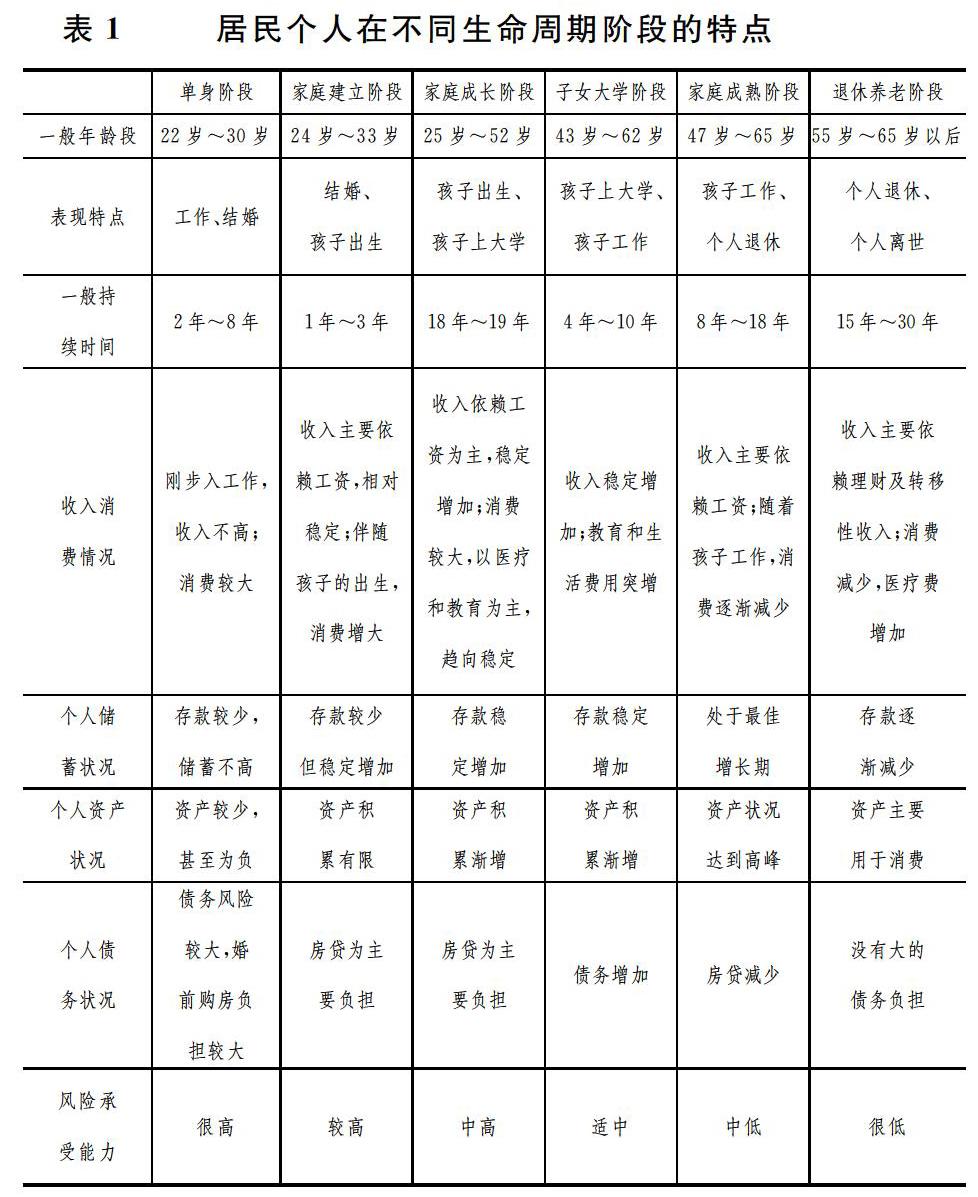

基于生命周期理論,對于個人不同的生命周期階段,通常無需把沒有獨立經濟收入、無法承擔經濟責任的嬰兒、童年、少年階段考慮在內,而將青年、中年和老年這三個階段作為居民個人投資理財的三個重要時期,并一般可以具體劃分為單身、家庭建立、家庭成長、子女大學教育、家庭成熟以及退休養老等階段。不同生命周期階段由于其階段本身特點以及個人在不同生命階段的能力心態、發展追求重心等的差異,對風險的承受能力有所不同。個人的風險承受能力隨年齡的增長而降低[2],進而不同生命階段對投資理財的需求程度也有所不同。各階段影響居民個人投資理財行為的主要特點如表1所示。由表1分析可知,個人投資理財需求受年齡階段影響。具體如下:

(1)在單身階段,個人資產缺乏,應較多進行存款、債券等低風險投資,較高風險資產的投入較少。

(2)在家庭建立階段,風險承受能力較高,為了讓資產快速增加,應略微增大較高風險資產的投資。

(3)在家庭成長階段,投資者個人積累了一些投資經驗,投資水平有所提高,應增加較高風險資產的投資,使無風險投資與較高風險投資并重。

(4)在子女大學階段,財務壓力突增,債務增多,應減少投資較高風險資產。

(5)對于家庭成熟階段,居民個人工作能力、經驗以及資產狀況均達到黃金時期,孩子經濟獨立且負債壓力減小,應當大幅度提高較高風險資產的比重。

(6)在退休養老階段,投資和消費應趨于保守,應主要投資以定期存款為主的無風險資產。

2不同收入階層

基于持久收入消費理論,個人的消費水平隨著持久收入水平的增加而增加[3]。對于不同收入階層的居民,其消費情況及消費觀念有所差異。

(1)對于收入較高的階層,居民個人不管是在當前還是退休以后,基本不存在消費障礙,如果現期消費滿足,暫時的收入有所增加時,在生活消費以外仍剩余較多資金用于投資理財,由于個人投資中較高風險資產的比重會隨著自身財富的增多而增大,故該階層居民個人可充分增加高風險高收益的理財產品投資,從而實現財富的大量積累。

(2)對于收入較低的階層,居民個人的當前收入在滿足基本的消費后幾乎沒有剩余,從而無法做一些較低風險的投資,且一旦收入水平提高,由于邊際消費傾向系數c較高,首先會增加被抑制的消費。

(3)對于中等收入的階層,居民個人的消費情況介于高低兩個階層之間,一般受到需經過積累財富才能消費起某些高檔品的的限制,同時中等收入的階層資產有限,不能像收入較高的階層那樣進行風險防范,傾向于選擇儲蓄存款等無風險以及其他一些低風險的投資手段以滿足未來的消費需要。

3理財價值觀念

由于理財價值觀念的差異,可以根據個人對風險的心理接受程度將個人投資者分為保守型、穩健型和激進型三類[4]。

(1)保守型。保守型的個人投資者比較厭惡風險,相比于增值,更關心資金的保值。因此,保守型的個人投資者傾向于投資像儲蓄、債券以及人壽保險等流動性較高、風險較低的理財產品。

(2)穩健型。穩健型的個人投資者追求較高的收益,且希望自身的投資風險低于市場的整體風險,只愿意接受小范圍的波動而盡可能地規避較大的風險。因此,穩健型的個人投資者傾向于投資像債券、人壽保險、基金等收益穩定增加的理財產品。

(3)激進型。激進型的個人投資者比較偏好風險,甘愿冒很高的風險去換取資金最大程度的增值。因此,他們傾向于投資股票、房地產等具有較高風險的理財產品。

4其他影響因素

居民個人投資理財產品的選擇還受性別、健康狀況、投資知識經驗及受教育程度等其他一些因素

的影響。

(1)性別。相比于女性,男性一般風險承受能力較強,更傾向于投資較大風險的理財產品。

(2)健康狀況。健康狀況相對較差的居民個人購買較大風險的理財產品的可能性及比重都將更低。

(3)投資知識經驗。相比較而言,居民個人的投資知識經驗越多,購買較大風險理財產品的可能性越大。

(4)受教育程度。居民個人的受教育程度越高,應對風險的能力越強,通常參與較高風險投資的可能及比重就越高。

三、投資理財規劃

1風險承受能力的定量評估

由前述不難看出,居民個人的風險承受能力直接影響著投資理財產品的選擇。個人的風險承受能力與生命周期階段、職業情況、家庭壓力負擔、產業置備情況、投資理財經驗和投資理財知識儲備等外在客觀條件因素以及本金損失的接受程度、投資首要考慮因素、以往投資成績、收益心理、目前投資重點和以后期望避免的理財產品等內在主觀心態因素均有關系[5]。

在確定理財產品的投資組合之前需進行居民個人在綜合影響因素下的風險承受能力評估。一般從外在客觀條件和內在主觀承受心態兩個方面分別進行評估。這里給出居民個人的風險承受能力的定量評估方法。

可以分別利用調查與專家打分法從這兩個方面對影響居民個人的風險承受能力的各個因素依據影響程度建立量化指標,然后通過采用問卷或者測評的方式,得出兩個方面的風險承受能力的評分,最后根據這兩個方面對風險承受能力影響的重要性,分別設置影響重要性系數,從而確定出綜合因素作用下的風險承受能力的高低。

(1)外在客觀條件方面。

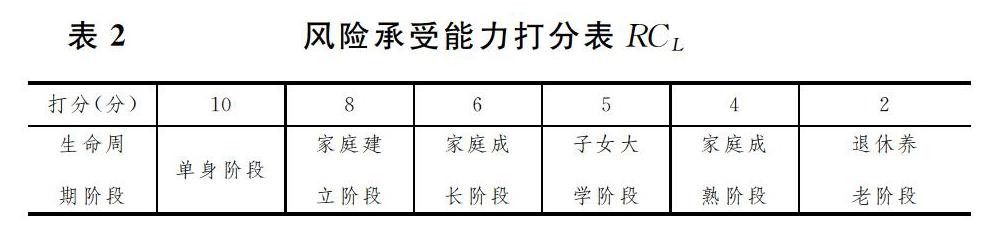

在外在客觀條件中,生命周期階段可看作影響風險承受能力的最為重要的因素。這里分別對生命周期階段和其他因素依據其對風險承受能力的影響程度建立量化指標。將外在客觀條件下的總風險承受能力記為RCE;將受生命周期階段和其他各因素影響的風險承受能力賦值分別用RCL和RCSi表示,如表2和表3所示。

這里將生命周期階段權重和其他因素所占的總權重均為50%,總分設為100分,即生命周期階段滿分和其他因素總得分滿分均為50分。分數越低代表外在客觀條件方面的風險承受能力越差。則有

RCE=5RCL+∑5i=1RCSi(1)

從而得出外在客觀條件下的總風險承受能力得分RCE。

(2)內在主觀承受心態方面。

在內在主觀承受心態方面,對本金損失的接受程度可看作影響風險承受能力的最為重要的因素。這里同樣分別對本金損失的接受程度和其他心理因素依據其對風險承受能力的影響程度建立量化指標。將內在主觀承受心態條件下的總風險承受能力記為RCI;將本金損失的接受程度和其他各心理因素影響的風險承受能力賦值分別用RCA和RCMi表示,如表4和表5所示。

這里同樣將本金損失接受程度權重和其他心理因素所占的總權重均為50%,總分設為100分,即本金損失接受程度滿分和其他心理因素總得分滿分均為50分。分數越低代表在內在主觀承受心態方面的風險承受能力越差。則有:

RCI=5RCA+∑5i=1RCMi(2)

從而得出內在主觀承受心態方面的總風險承受能力得分RCI。

(3)綜合因素下的風險承受能力。

在個人投資理財過程中,由于外在客觀條件的各因素要比內在主觀承受心態方面的各因素對風險承受能力的影響重要性較大。將RCE的影響重要性系數記為λ,則綜合因素下的風險承受能力RC為:

RC=λ·RCE+(1-λ)RCI?(0<λ<1)(3)

這里將外在客觀條件和內在主觀承受心態的影響重要性系數之比定為3∶2,則:

RC=0.6RCE+0.4RCI(4)

根據綜合因素下的風險承受能力得分RC,建立風險承受能力的等級評價標準,見表6。

2不同生命周期階段的最優投資組合

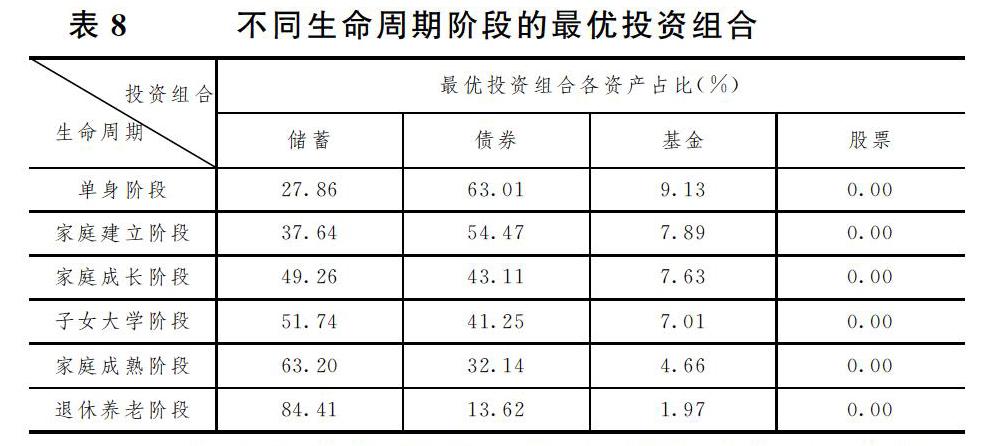

目前我國居民通常選擇的投資理財產品主要包括儲蓄、債券、基金、股票。基于投資組合理論,投資者在收益和風險中找到一個合適的點,從而找到最優投資組合,獲得個人的最大收益。

這里統計2006年至2016年期間內我國儲蓄、債券、基金、股票的平均收益率及方差,如表7所示。

通過計算,發現股票在各個生命周期階段的最優投資組合占比為0,原因是由表8可知,股票的平均收益率遠遠低于基金,且股票與基金的相關系數較大,同時由于股票的波動性很大,通常不建議一般居民投資股票,若有關于股票的專業知識經驗,可以嘗試增加股票的占比。隨著年齡的增長,對債券和基金等風險較高的產品的投資逐漸減少,對儲蓄無風險投資的比重逐漸增加。

四、結語

通過以上所述,本文主要分析了影響個人投資理財的一些影響因素,從定量的角度建立了一種個人風險承受能力的評估方法,最后分析了不同生命周期階段的最優投資組合,可為我國居民個人在不同生命階段選擇相應理財產品提供參考。

參考文獻:

[1]潘穎居民個人投資理財規劃[J].中國商論,2017,(7):54~55

[2]徐寧,張議元基于生命周期理財理論的個人理財投資策略[J].廊坊師范學院學報(自然科學版),2013,13(3):86~89

[3]袁娟關于我國“421”家庭理財規劃的研究[D].首都經濟貿易大學,2014

[4]許瑩梅中國中產家庭投資理財策略研究——基于金融機構視角[D].暨南大學,2010

[5]黃聰個人理財規劃研究[D].云南財經大學,2014

作者簡介:

1

李盼盼,東南大學交通學院碩士研究生。

2郭雅晉,臨汾職業技術學院學生。

猜你喜歡

體育時空·上半月(2016年12期)2016-12-17 14:20:54

祖國(2016年20期)2016-12-12 19:38:25

新教育時代·教師版(2016年35期)2016-12-07 23:26:18

辦公室業務(2016年9期)2016-11-23 09:15:57

大經貿(2016年9期)2016-11-16 16:26:40

青年文學家(2016年27期)2016-11-02 17:25:00

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07