航空租賃業或將迎來調整期

2020-07-01 01:27:28JensFlottau

航空維修與工程 2020年5期

關鍵詞:飛機

■ Jens Flottau

航空租賃業經過40 多年的蓬勃發展,走到今天已占據了航空運輸市場高達40%的市場份額,在飛機OEM 的儲備訂單中也分外耀眼。當前隨著波音737MAX 危機的出現、全球新冠病毒的蔓延,越來越多的行業領袖認為,租賃業已經跨過了第一個高峰點,該到調整的時候了。

在號稱“全球飛機租賃中心”的愛爾蘭都柏林,每年1 月底,人們都很難在一家像樣的餐館找到一位子。整整一周時間里,全球飛機租賃商涌入三一學院和圣史蒂芬·格林之間的城市中心區。白天,古老的謝爾伯恩酒店是交易的中心。但由于有太多的交易要處理,會議室又太少,交易行為蔓延到附近的咖啡館、小酒館甚至是人行道。晚上,在該市高檔酒吧和餐館的混合接待處,談判仍在繼續。

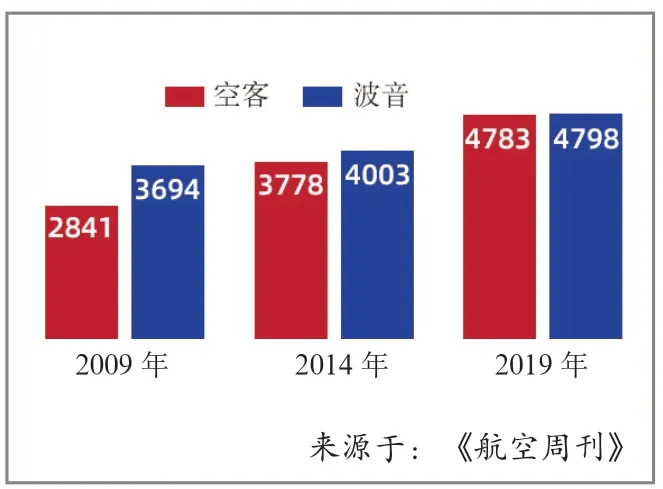

回首過去,租賃業已經存在了很長時間。其概念是在1970 年代開始在航空運輸領域得到廣泛應用。從那時起,AerCap、通用電氣航空金融服務公司(GECAS)、航空租賃公司(ALC)和Avolon 等大型集團公司相繼出現。他們的成功吸引了越來越多的投資者和資金涌入租賃業,全球大量的可用資本看似都找到了安全的投資方向,這就使擁有大量飛機資產的租賃公司的數量在幾年內翻了一番。根據《航空周刊》機隊網絡數據庫顯示,租賃公司的自有機隊規模從2009年的6535 架到2014 年的7781 架,直到2019 年的大約9500 架(僅在役的空客和波音飛機),其數量占到了全球23000 架(指超過100 座的)在役飛機的約41%。

全球十大飛機租賃商

截至目前租賃公司的飛機訂單數量

在2017 年租賃業務高峰時,波音飛機訂單中租賃公司占到了約30%,但是此后的數量有所下降。除了向原始設備制造商(OEM)下訂單之外,租賃公司還會與航空公司開展售后回租交易。

多年的實踐表明,租賃公司是空客和波音公認的極具吸引力的銷售渠道,同時也促進了獅航(Lion Air)、亞航(AirAsia)和靛藍航空(IndiGo)等一系列新興低成本航空公司的成長。對投資者而言,飛機似乎是非常有吸引力的資產。與許多其他資產不同,如果配售失敗還可以在全球范圍內轉移。這是這一行業對投資者資金具有很強吸引力的原因所在。

但現今租賃業正日益成為自身成功的犧牲品。越來越多的行業領導人表示,租賃業現在該到調整的時候了,租賃概念是否做得過火了?

原因是,10 年前業內有6~8 家租賃公司,控制著全球不到30%的機隊,市場相對是健康的水平。但在過去幾年里隨著許多新的租賃公司涌入市場,現在租賃公司的數量已是當時的兩倍,其中很多是首次買家,完全沒有經驗,例如,18 家租賃公司直接訂購了空客A320neo系列飛機,不包括航空公司訂購的售后回租交易;16 家租賃公司購買了波音737 MAX。市場已處于供過于求的局面,業內人士公認的一條標準是“如果租賃份額低于30%,租賃公司就能賺大錢;超過40%賺錢就很難了。”

在役租賃飛機規模

租賃公司是飛機OEM 公認的最具吸引力的銷售渠道。

AerCap 租賃公司認為,租賃商渠道的過度曝光已經導致市場出現“無能為力”的狀況,飛機制造商已經把產品交給了不稱職的玩家。缺乏經驗的租賃公司往往不注重一些錯綜復雜的事宜,如及時訂購內飾用品等投入運營前的準備工作等。由于有太多的租賃公司競爭航空公司的業務,小的“新玩家”經常會過早地打出特價牌,這就破壞了所有人的市場。甚至有的租賃公司開展業務的目標并不是必須盈利賺錢,而是要占領市場,進而實現業務增長。

在波音737 MAX 停飛之前,航空公司一直都在從售后回租業務中獲得誘人的收益。但自波音737 MAX 暫時退出市場之后,由于重新恢復運營的時間尚不清楚,再就幾乎不可能就任何類型的租賃交易達成一致。同時,訂購A320neo 的租賃公司也無法從停飛中獲益,因為他們在短期內幾乎沒有(也可能有一點)可供銷售的飛機。

最近全球COVID-19 新冠病毒的爆發使這一情況變得更加復雜,許多租賃公司爭先恐后地將亞太機隊的過剩飛機和其他地區航空公司的備用飛機轉移去填補737MAX 停飛導致的市場空缺。經濟實力雄厚的租賃公司,比如ALC 或AerCap,準備通過允許航空公司客戶緩付租金來幫助他們。

即使在正常時期,大型租賃公司也更愿意相互競爭。例如,成熟的公司愿意與經驗不足的租賃公司競爭,因為經驗不足的“新手”往往會驚慌,并開始先談價格。甚至租賃合同中的許多其他重要杠桿,如回報條件/轉租條件以及貨幣對沖等復雜項目,許多新手參與者根本無法全面顧及。

按照在役機隊規模計算,GECAS公司擁有全球數量最多的租賃飛機(932架),AerCap 公司擁有907 架,海航集團與日本綜合金融服務集團Orix 航空公司掌控的Avolon 公司擁有435 架,中銀航空排名第六。而按照確認訂單計算,目前有11 家租賃公司訂購的飛機數量超過100 架,其中ALC 公司訂購了470架,排名第一,Avolon 訂購了359 架,GECAS 訂購了355 架。

波音737 MAX 的停飛對于租賃公司而言是把雙刃劍。一些擁有大量訂單的公司,比如AerCap 已經失去了增長的機會,并且已經支付了無法獲得收益的預付款(PDP)。另一方面,如果沒有波音737MAX 的停飛,情況可能會更糟,因為737MAX 限制了窄體市場的可用容量。換言之,波音737 MAX 過度占用了租賃渠道,如果737 MAX 如期銷售,市場上可能會出現更為糟糕的租賃價格。

Avitas 咨詢公司非常認同這一觀點,認為“空客和波音一直在過量銷售飛機,整個產業根本不需要這么多飛機,波音737 MAX 危機的出現、空客窄體客機的延遲交貨(A321neo 平均交貨延長6 個月)、航空公司的網絡規劃陷入混亂等某種程度上是挽救了航空租賃業。

波音737 MAX 飛機的租賃市場是一個特殊案例,不僅是因為它從2019年3 月開始停飛。更早之前,中國對其認證也推遲了許久,直到2018 年之前波音都無法將737 MAX投放中國市場。在那之后,市場也只開放了很短一段時間。接著是中美貿易戰,然后是停飛。雖然波音仍能交付飛機,但租賃公司訂購并指定給中國運營商的所有737 MAX都必須安排到其他地區,導致租賃公司收益率面臨更大壓力。

事后看來,波音公司在某種程度上其實也是同意Avitas 咨詢公司的這種批評的。波音商用飛機銷售主管伊赫薩內·穆尼爾(Ihssane Mounir)承認:“作為一個行業,我們可能已經向租賃公司銷售了太多飛機,總體上看,我們必須重新平衡租賃公司的容量。過去12個月,我們一直在積極制定這一戰略。”同時,波音公司認為不只是它一家制造商利用了這種局面。而且有很多因素助長了制造業面臨的這一問題。

從飛機制造商的角度來看,出售給租賃公司有其優勢。大量相同構型的飛機簡化了制造過程(盡管訂購數量大,折扣也大),而且租賃公司比航空公司更愿意多采購。波音和空客敏銳地發現了這一點,并利用了這一點,一再積累訂單、填充空檔期、規劃產能,更不用說備受歡迎的預付款了。

只是風險由客戶承擔。租賃公司通常會簽訂窄體飛機投機訂單,但不會同時為自己的客戶爭取保護。在寬體飛機市場,由于市場容量有限,定制化采購交易起來更加困難,所以租賃公司較為謹慎。

Avitas 公司認為制造商的銷售總訂單中租賃公司的份額不超過20%為好,但它認為空客公司的指導方針顯然更為激進。

對此,空客并不認同,認為租賃市場并不飽和,租賃市場的競爭也沒有太過激烈,只是租賃市場由于容易獲得資金而表現出了一些狂熱。

空客稱“未來不希望給帶有投機動機的租賃公司太多的訂單。當租賃公司的在役機隊的份額超過30%~35%時,空客會進行仔細審視的。但是,減少租賃公司的訂貨并不是其商業目標,況且目前的形勢還不錯。”

Avitas 公司認為,租賃公司在空客公司快速成長為市場領導者的過程中發揮了重要作用。例如,小租賃公司能夠給航空公司提供融資,這對空客來說是非常重要的。同時,國際租賃融資公司或通用電氣航空金融服務公司等大型租賃公司“有很大的資產折舊意愿”,愿意對飛機等產品進行“大資本投資”。更巧合的是,租賃業與空客公司幾乎同時成立,都是在1970 年代。

空客認為,現在有很多租賃公司已經非常專業了。他們不僅會做好財務投資,而且會真正考慮資產價值。 在過去10 年里,航空業的增長可能是吸引了一些缺乏專業知識的人進入到了飛機租賃公司,但現在這些人員已經非常專業化。對空客而言,租賃協議在某種程度上是一種保單,或者說它對處于危機中的制造商來說是一個真正的交換條件,非常有助于穩定生產。當然,鑒于該行業目前所處的地位,以及737MAX 停產和新型冠狀病毒COVID-19爆發的影響,未來如果行業出現某種整合也是非常有可能的。

總的來說,空客在與租賃業打交道時有著非常成熟的策略。理想的飛機租賃市場是一個穩定的、有競爭力的環境,配額需要仔細管理,以便降低客戶風險。同時,租賃公司比OEM 更靈活,反應期也更短。

空客認為,目前的租賃市場并不飽和,租賃市場的競爭也沒有太過激勵。如果租賃公司的在役機隊份額超過30%~35%時,空客會仔細審視的。

當前,空客仍在利用租賃業為新機型建立市場。例如,空客把裝備羅羅發動機的A330-900 飛機交給了GECAS(目前該公司擁有一支龐大的裝備GE發動機的波音767 機隊),隨著時間的推移,空客希望A330-900 能夠陸續替代GECAS 的波音767 機隊。同樣,空客最近與北歐航空資產公司(NAC)簽署了一項20 架A220 飛機的協議,NAC是北歐地區最大的專業租賃公司。

但很明顯,波音和空客都沒太注意保護租賃公司(或航空公司)的殘值。相比之下,巴西航空工業公司(Embraer)采取了相反的做法,它在推出E2 系列飛機時決定將租賃交易限制在3家公司:AerCap、愛卡索(Aircastle)和中國工銀租賃(ICBC)。AerCap 擁有50 架固定訂單,是E2 僅次于Azul 的第二大客戶。愛卡索采購了25 架飛機,中國工商銀行采購了10 架。E2 的儲備訂單中租賃公司占比50%,與飛機總量的市場趨勢基本一致,但與A320neo 或737 MAX 相比,參與租賃的玩家要少得多。

有跡象表明,航空租賃市場正在開始緩慢轉型,其中部分原因是737 MAX的崩盤和波音的戰略轉變。

在過去的兩年里,租賃公司的高峰期已過,很少追加訂單。2018 年,租賃公司19%的訂單是直接與波音簽署的,而去年降至3%。空客方面,這一比例分別為19%和9.3%。當然,在過去兩年內這兩家公司也都向未公開的客戶追加了大量的訂單,其中一些訂單可能也是來自租賃公司。

DAE 資本公司表示,鑒于許多租賃公司的巨額貸款和市場極大的不確定性,短期內似乎不會有很多租賃公司重返直接訂單市場。租賃公司去年的訂單數量最低,2020 年預計也會一樣,尤其是在租金水平并不十分給力的情況下。

Avitas 公司認為,空客A320neo 和波音737MAX 的初始定價是基于通過降低油耗實現的成本節約。但隨著油價的回落,這一優勢已變得不再重要。作為投資者,當發現商業計劃是建立在銷售收益假設的基礎上,而事實證明這種假設并不現實時,租賃公司便會在第一筆租賃業務結束時感到陣痛。因此,現在已經有一些小型租賃公司開始退出市場。(南昌理工學院 朱麗婭譯自AW&ST)

猜你喜歡

青少年科技博覽(中學版)(2022年6期)2022-08-31 09:03:40

小哥白尼(軍事科學)(2022年3期)2022-06-09 03:11:24

環球時報(2022-05-30)2022-05-30 15:16:57

小哥白尼(趣味科學)(2020年12期)2021-01-18 06:15:26

民用飛機設計與研究(2020年4期)2020-11-27 17:34:02

青少年科技博覽(中學版)(2020年2期)2020-05-21 03:35:16

當代陜西(2019年11期)2019-06-24 03:40:28

百科探秘·航空航天(2017年11期)2017-12-20 07:31:34

百科探秘·航空航天(2017年12期)2017-08-15 00:55:45

作文周刊·小學一年級版(2017年9期)2017-06-20 00:19:33