LED車燈呈爆發式增長,全產業鏈優勢助安瑞光電發力燈市

2020-06-29 06:07:38蕪湖安瑞光電有限公司

汽車電器 2020年6期

關鍵詞:汽車

不斷提速的汽車燈具光源技術

自1885年,德國卡爾.本茨制造出世界上第一輛原型汽車——機動三輪車,把馬車使用的燈具轉移到汽車上以來,按照光源分類,汽車燈具經歷了煤油燈或蠟燭(1885)——乙炔燈(1905)——充惰性氣體的白熾燈(1913)——鹵素燈(H1、H3、H4、H7等,1960)的演變。鹵素光源的發明對汽車照明系統的進步具有劃時代的意義,鹵素技術大幅度提高了光源的發光效率,達到22~25 lm/W,比白熾燈高近一倍,使用壽命大幅提高,很快在前照燈中廣泛使用并沿用至今。

20世紀90年代,氣體放電光源(HID)的發明將發光效率提高到90 lm/W,設計壽命達3000小時。這本應是一大放異彩的光源技術突破,但由于設計及制造廠家忽視了市場培育,商務價格一直居高不下,使HID錯過了中國及世界汽車工業的黃金發展十年,一旦功率型LED芯片技術突破,大功率白光LED光效迅速提高且設計壽命達到HID的30倍之后,HID迅速地無情地被市場淘汰,雖然它的優點還是很多。

LED光源似乎天生即為汽車照明而生。今天,車規級LED光源中小功率LED光效輕松可達到120 lm/W,大功率白光可穩定輸出85~90 lm/W。全色系、高亮度、長壽命(10萬小時),易于造型、可邏輯控制、成本及商務價格快速下降,都使LED光源成為汽車燈具造型師的新寵兒,LED光源燈具迅速由豪華車家族走入千家萬戶,預計2020年,全球的LED車市場占有率將達到30%,其中,尾燈會達到60%,中國市場發展可能會更加突出。

LED技術隨時代不停進步,下一代LED光源在持續展示技術的力量。前照燈方面:2014年1月,奧迪在美國拉斯維加斯消費類電子展上發布搭載激光前照燈的Sport Laser light concept 概念車;同年,寶馬也在i8車型上配置了基于LaserLed的激光前照燈。信號燈方面:OLED是一種發光均勻、光照柔和的平面光源,可實現更多的信號燈類酷炫效果。2015年8月,寶馬發布首款使用 OLED的量產車M4 GTS;2016年1月,奧迪在國際消費類電子產品展(CES)上展出配備OLED的新款TT RS。

未來汽車光源不論是相對傳統點狀LED光源,還是OLED、LaserLED,MiniLed、Micro Led或是由歐司朗聯合英飛凌推出的EVIYOS光源組件,孰優孰劣暫不評論,但隨著5G和智能網聯的快速發展,車燈不但從光源到產品結構,再到控制系統都將快速進化,并變得越來越智能、美觀。

汽車燈具產業概況

20世紀60年代起,隨著中國汽車特別是商用車的發展,誕生了中國第一代專業的、以白熾燈為主光源的汽車燈具廠,如北京車燈、濟南車燈、湖北車燈、容城燈泡、寶雞燈泡等;光學技術也以學習前蘇聯關于汽車燈具配光的基礎理論為主。隨著近20年汽車工業的迅速發展,幾乎全部國際汽車照明企業涌入中國市場,因為曾經相對較高的利潤水平也促使一批優秀的民族企業投身這個市場學習進步并發展壯大。

但是,中國汽車燈具企業與國際巨頭的差距還是明顯的,這不僅僅是源于汽車照明企業本身的歷史、技術差距,更是在于汽車燈具有關標準引入和制定、基礎材料、基礎設備及基礎工程技術的差距、汽車電子方面的差距。今天,基于LED光源的汽車照明技術的發展,使汽車燈具不僅僅是汽車造型的重要組成部分,安全部件,更重要的是LED汽車燈具已經成為汽車感知和交互的重要組成部分,成為駕駛者與行人、駕駛者與乘客、整車與環境間的、運動行為與心理感受等之間的重要橋梁紐帶、交互平臺,這客觀決定了電子技術特別是算法與控制技術、協議與通訊等都成為汽車照明企業必須掌握的必要技術,否則汽車照明企業必將淪落為只能賺取辛苦錢的組裝代工廠。

汽車燈具市場規模

雖然自2018年中國汽車銷量下滑,但中國汽車保有量已經躍居全球第一,且逐年增加。據公安部統計,2019年全國新注冊登記機動車3214萬輛,機動車保有量達3.48億輛,其中新注冊登記汽車2578萬輛,汽車保有量達2.6億輛;預計2020年汽車保有量達2.8億輛,這在很大程度上推動了汽車燈具后市場的迅猛發展,汽車銷量的下滑對燈具后市場影響甚微。

據公開的數據顯示,2016到2018年全球車燈需求量已超83億只,中國汽車燈具OEM需求23億只,全球車燈市場規模在2015年已達224億美元,估計到2021年將抵達277億美元的水平,年均復合增速約4%。與此同時,我國車燈消費需求堅持較高增速,車燈需求量占全球比重從2010年的22.7%繼續增加為2016年的27.1%,自2016年我國已成為全球最大轎車車燈產銷市場。按照汽車銷量比例估算中國汽車燈具OEM需求量2020年為2100萬套,16.9億只。

LED汽車燈具自2018年進入爆發期,新車型LED尾燈普及,LED前照燈加速進入市場,HID前照燈加速退出。LED車燈已經成為汽車潮流的新寵,被廣泛應用于汽車領域。目前國內高端車型LED化趨勢明顯,目前已是名副其實的LED時代。由于LED滲透率的上升,整車全套燈具價格在逐年上升。LED車燈市場規模2020年將達約200億。就目前國內市場而言,LED前照燈均價1000元/套以上,自適應式前照燈(AFS)前大燈單價能達到2000左右,加上內飾燈、DRL和后組合燈,LED汽車燈具單套價格達到3000元以上。

由于LED燈具的滲透率按4%左右逐年增加,2020年的滲透率達到30%,導致全車燈具的價格按4%的增長率逐年增加,價格的上漲因素和銷量的下降因素決定了汽車燈具市場需求量,估算2020年OEM市場需求在386億元。

汽車燈具市場的競爭格局

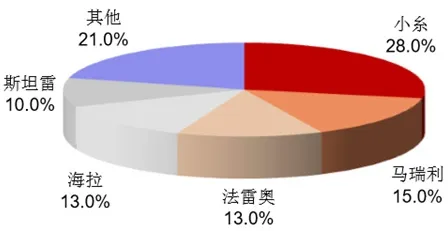

國內市場車燈份額分布較全球來說更為分散。中國汽車車燈行業不屬于限制投資的行業,屬于競爭較為充分、市場化程度較高的行業,2000 年以來國內汽車市場的“黃金十年”也催生了一系列本土車燈生產制造企業,和歐美日已經形成的較為穩定的車燈市場格局相比,我國車燈行業仍然處于成長階段,市場份額更為分散。 國內核心車燈總成供應商主要有如華域視覺(華域通過收購原上海小糸日方股份組建)、星宇車燈、安瑞光電、燎旺車燈、嘉麗車燈、彤明高科、迅馳車業、浙江天翀、浙江金業等中國本土企業,以及海拉車燈、日本小糸、三立車燈、法雷奧車燈、AL、斯坦雷、大茂偉瑞柯、摩比斯等國際化企業。

自2012年,LED照明市場開始爆發,帶動LED汽車照明飛速發展,到2018年,真正汽車LED時代到來,現在呈爆發式增長,鹵素燈遭遇斷崖式下跌,預計2020年LED的滲透率是30%,2025年是50%,2030年達到80%。技術的進步和換代將徹底改變原汽車燈具產業競爭格局,朝更加集中的結構方向發展,目前 LED 汽車照明的研發技術幾乎被日本小糸、法國法雷奧、德國海拉、意大利瑪涅蒂馬瑞利(MM AL)等幾個主要的國外車燈廠壟斷。這從全球布局上也可以看出,小糸市場份額領先,其余四家巨頭市場份額基本相當,目前 5 大國際車燈廠商壟斷 70%的全球市場。但以三安光電的全資子公司安瑞光電為代表的全產業鏈自主企業,已漸露頭角。

車燈正向著 LED 化、電子化發展。對于 LED 車燈所使用的零部件主要是光學模組、控制器、電子元器件以及塑膠件等,其中電子件部分占總成本的 80%左右,隨著 LED技術的進一步發展及技術壁壘的突破,此部分的成本有望進一步下降并且也必將成為各燈具制造廠在市場角逐時的重點。未來十年,掌握車燈產業鏈核心技術環節產品的設計、擁有技術領先的企業更容易勝出,而擁有成本優勢的企業有望最終勝出。而車燈制造廠商要想在競爭中獲勝,就必須采取措施以實現供應鏈的建立,把客戶、生產廠家、供應商聯系起來并進行優化,從而減少整個供應鏈的成本。全產業鏈模式將盡顯競爭優勢。

汽車燈具的發展方向

“畫龍點睛”式裝飾效果,符合“主動安全”的設計理念,邏輯控制“可編輯”,感官效果“可交互”,在統一硬件平臺下支持基于軟件的迭代過程是現代汽車照明系統的重要特征。僅僅從光源和控制策略角度看,“像素化”和“智能化”是當前汽車內外部照明的一大趨勢。基于此種趨勢的判斷,按照解析度進行分類,安瑞光電對現代汽車前照燈進行如下技術分類:

◆低分辨率的像素化前照燈——ANRUI ADB前照燈技術方案(經濟化的LED智能前照燈方案)。

◆高分辨率的像素化前照燈— ANRUI DLP前照燈技術方案(基于TI DMD芯片提供高像素但光損較高的智能前照燈方案)。

◆中分辨率的像素化前照燈— ANRUI Multibeam LED Solution(目前相對成本較高但高光效的可持續發展的LED智能前照燈方案)。

隨著LED芯片技術的發展,芯片的電流密度提高,單位光效有了質的飛躍,芯片可切割尺寸不斷變小,封裝技術及巨量轉移技術日趨成熟,基于MicroLed的Multibeam LED Solution更可能占據未來像素化汽車前照燈的主流市場;后組合燈及其他類信號燈、內外飾燈必將為Mini Led或Micro Led提供更大的發展舞臺。

基于汽車燈具的“像素化”發展特征及“智能化”的發展要求,電路及控制技術成為汽車照明廠家必須集中“補課”或發展的重要一環。現代汽車燈具產品設計中,基于DCU技術的發展,照明系統除作為車身域控制器控制的子系統外,出于“精準控制與預判”的考慮,照明系統所需感知和判斷的環境與ADAS所關注的條件有共性但也有很大差異,所以,由照明廠家對汽車內外環境整體取向進行獨立識別與判斷分析,發展針對汽車內外部照明系統的“圖像識別與行為預判系統”,為“智能出行及內外部環境改善提供依據及服務”的獨立算法設計有可能得到較大發展,成為車身控制域中占有較高獨立地位的控制器。

隨著新能源汽車的普及,以及5G+人工智能的飛速發展,汽車及其燈具將發生重大變化。從光源上來說,LaserLed、OLED、MiniLed及Micro Led在2025年以后將加快市場滲透度,優化并進一步發展基于點光源的LED技術,成為汽車的新寵。從性能、功能及控制方面,將更加安全、智能、美觀,以適應未來自動駕駛及審美的要求,大概有5個方面的變化:

1)被動安全向主動安全發展趨勢

AFS和ALS系統功能將更加強大,ADB智能防炫目遠光系統,將加入更多傳感器,包括攝像頭和紅外傳感器,該系統拫據環境、天氣、道路、車速、交通流量及其他車輛相對位置等信息來決定照射范圍、亮度、角度。大燈的亮度該到哪里亮,哪里就自動照亮,亮度需要多少合適,就自動調節到多少。并和中央屏一起組成夜間及惡劣天氣下照明、顯示及安全系統。有可能諸如海拉、小糸、馬瑞利等企業正嘗試將激光雷達嵌入車燈之中,以解決整體結構布局及美觀問題,大燈不再只是一個照明的載體,而是集照明、信號指示、信息檢測的統一體。

2)從“美瞳大師”到能“思維”情感交互大師的發展趨勢

未來的車燈將依據不同的路況采用百種照明程序,任何顏色的可視化圖形、動畫、信息將會出現,矩陣照明也隨之出現,燈光在不同場合為用戶營造不同的氛圍,大燈不再是左右兩個點,而是車身的部分外表,在外表上實現照明、圖形、指示、氛圍、聲音,或在道路上投射圖形、符號,如斑馬線等,采用聲光等不同形式給道路、行人和車輛提供安全、愉悅、恰到好處的照明和提示。

3)更加節能環保的發展趨勢

4)尾燈將從普通信號照明向立體+動態照明發展趨勢

5)氛圍燈將從簡單照明向體驗式場景發展

全產業鏈優勢助力安瑞光電快速發展

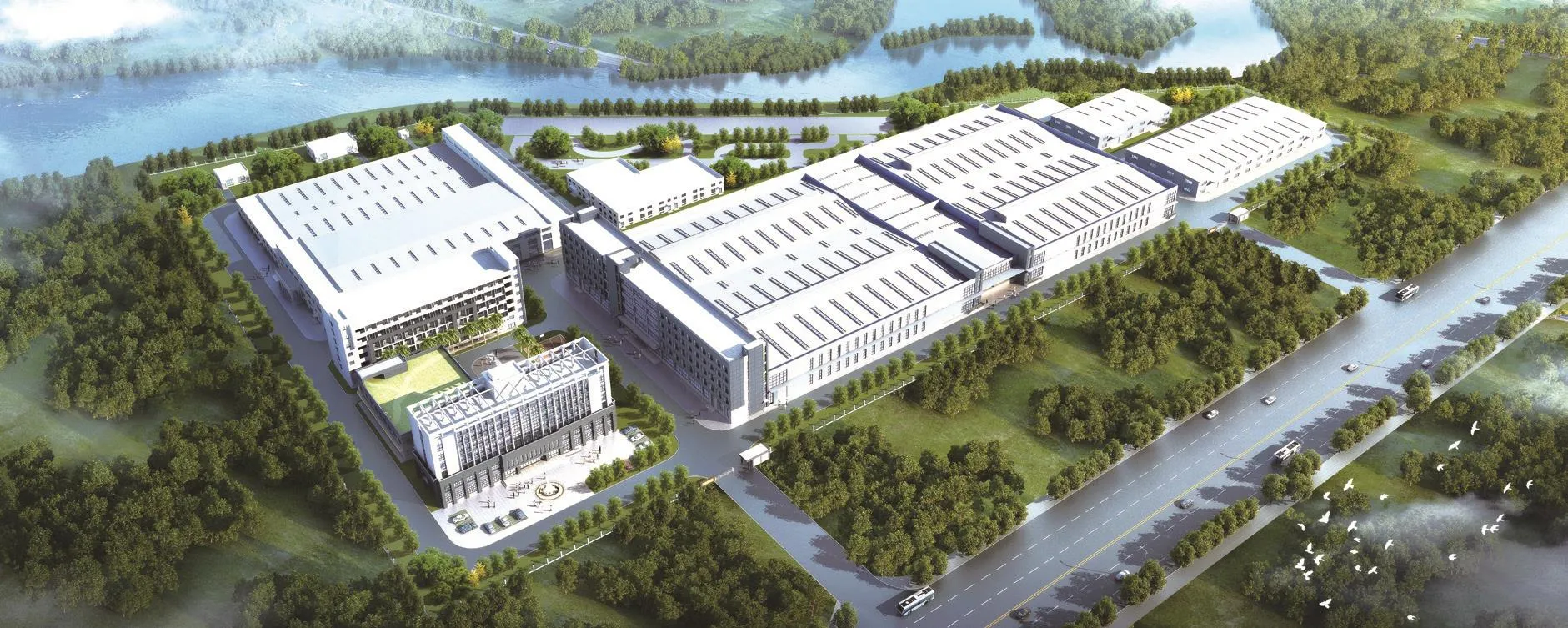

蕪湖安瑞光電有限公司注冊于2010年,2014年投產,是三安光電全資子公司,總部位于安徽蕪湖,現有安徽蕪湖、重慶合川、浙江臺州 、英國伯明翰四大生產基地。

作為中國汽車燈具新興的汽車照明設計制造企業,安瑞光電區別于其他汽車照明企業,除包含汽車照明企業都擁有的一般車燈設計制造過程外,還包括了“車規級”全色系、全功率LED封裝設計及制造,汽車電子產品的設計與制造。全產業鏈優勢為安瑞光電擁抱車燈“智能化”及“像素化”提供了重要平臺助力。主營業務包括:以“安瑞光電ANRUI”為品牌的LED光源及汽車照明系統業務;以“安瑞安捷ANGELLOR”為品牌的汽車電子產品及以圖像處理為主的主動安全軟件開發業務;以及為全球豪華汽車與超級跑車提供系統照明方案,1892年誕生于英國的“WIPAC”為品牌的業務。為支撐公司的長期發展戰略,安瑞光電以LED驅動電路、圖像識別硬件及軟件開發的自主研發能力為基礎,基于對無人駕駛時代照明系統的規劃設計,拓展公司在主動安全及車內環境改善優化領域的系列產品,持續開發生產LED前照燈、激光前照燈、DLP前照燈、全LED、OLED后組合燈,概念型MiniLed全屏后組合燈,以及ALS、AFS、ADB、激光、DLP光學組件產品,基于AUTOSAR架構的標準化驅動與控制電路系統組件等。

基于股東方三安光電的支持,客戶的認可,安瑞光電通過6年的建設與發展,目前為國內北汽、吉利、東風、一汽、上汽、長安、廣汽、奇瑞、現代等多家車企進行了配套服務,并通過收購英國WIPAC公司完成了對大眾、賓利、寶馬、奔馳、勞斯萊斯、保時捷、邁凱倫、阿斯頓.馬丁、布加迪等豪車的市場拓展。

蕪湖安瑞光電有限公司鳥瞰圖

猜你喜歡

人民交通(2020年22期)2020-11-26 07:36:44

小學生優秀作文(低年級)(2020年4期)2020-07-24 08:31:08

汽車與安全(2019年9期)2019-11-22 09:48:03

汽車與安全(2019年8期)2019-09-26 04:49:10

汽車與安全(2019年5期)2019-07-30 02:49:51

汽車觀察(2019年2期)2019-03-15 06:00:06

汽車與新動力(2018年2期)2018-05-09 00:31:56

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50