股權(quán)質(zhì)押對2018年股市下跌的影響分析

2020-06-21 15:03:22張嘉芊

現(xiàn)代商貿(mào)工業(yè) 2020年19期

關鍵詞:融資

張嘉芊

摘 要:2018年2月份開始我國股市開始出現(xiàn)斷崖式下跌,上證指數(shù)最低觸及2440點,各大交易機構(gòu)和媒體紛紛對造成2018年A股大“跌”的原因進行了分析報道,許多研究報告將矛頭指向股權(quán)質(zhì)押。同年10月監(jiān)管機構(gòu)開始重視股權(quán)質(zhì)押問題,出臺了一些關于股權(quán)質(zhì)押的新政策。基于股權(quán)質(zhì)押相關理論和監(jiān)管政策,本文研究股權(quán)質(zhì)押對2018年股市下跌帶來的影響并提出政策建議。

關鍵詞:股權(quán)質(zhì)押;2018股市下跌;監(jiān)管政策

中圖分類號:F23

文獻標識碼:Adoi:10.19311/j.cnki.1672-3198.2020.19.037

1 我國股權(quán)質(zhì)押市場迅速發(fā)展的原因分析

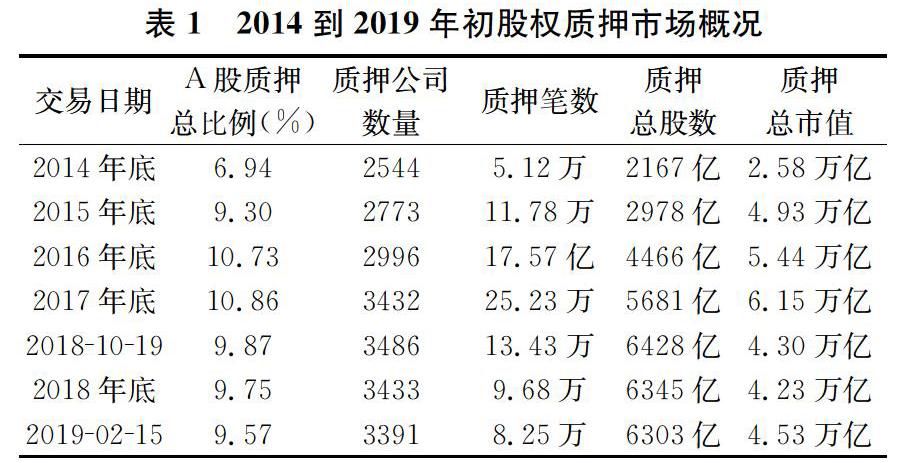

改革開放初期《公司法》及相關法律沒有針對股權(quán)質(zhì)押做出明確規(guī)定。1995年10月1日,我國正式開始實施《擔保法》才真正開始確立了我國的質(zhì)押擔保制度。2007年10月1日開始實施的《物權(quán)法》明確了股權(quán)作為標的可以進行質(zhì)押的規(guī)定。2013年5月,證券公司推出股票質(zhì)押業(yè)務,即場內(nèi)股權(quán)質(zhì)押開閘,受到市場的強烈反響,股權(quán)質(zhì)押份額迅速增長,相關數(shù)據(jù)可見圖1表1。

從圖1表1列示數(shù)據(jù)可知,從2014年開始到2017年我國股權(quán)質(zhì)押總市值從2.58萬億增長到6.15萬億,4年內(nèi)增加了138%;參與質(zhì)押上市公司也由2544家上升至3432家,增加了40%,總體上看是一個快速增長的趨勢。我國股權(quán)質(zhì)押業(yè)務迅速增長除了股權(quán)質(zhì)押本身擁有的優(yōu)點外,還有以下幾個方面原因:第一,2015年銀行進場了,以券商為通道,由銀行出資,大大拓寬了股權(quán)質(zhì)押的市場;第二,減持規(guī)定的出臺導致大股東很難套現(xiàn):在2015年7月證監(jiān)會發(fā)布了第18號文,明確規(guī)定了大股東半年內(nèi)不得減持,半年后發(fā)布的減持規(guī)定(即《上市公司大股東、董監(jiān)高減持股份的若干規(guī)定》)要求在三個月內(nèi)大股東通過證券交易所集中競價交易減持股份總數(shù)不得超過公司股份總數(shù)的百分之一,該規(guī)定催生了大量的質(zhì)押需求;第三,證監(jiān)會于2017年2月對定增政策進行了修改,明確了基準日只能是非公開發(fā)行股票發(fā)行期的首日,以此來抑制以定增方式套現(xiàn)而產(chǎn)生過度融資;第四,隨著國內(nèi)經(jīng)濟上行壓力的加大,我國銀行放貸利率逐年提升;第五,在國家去杠桿的背景下“非標”融資業(yè)務,如信貸資產(chǎn)、信托貸款、委托債權(quán)等大幅收縮。與其他融資方式比較,股權(quán)質(zhì)押承辦手續(xù)簡單、融資成本相對較低,放款速度快、還款方式靈活,再加上上述5個方面的經(jīng)濟環(huán)境和監(jiān)管政策的直接影響,股權(quán)質(zhì)押逐漸成為大多數(shù)上市公司控股股東重要的融資工具。截至2018年10月,我國滬深股市A股上市公司中,實施了股權(quán)質(zhì)押的公司占比達到97.9%,形成了“無股不壓”的局面。

2 從股權(quán)質(zhì)押視角解讀2018年股市下跌

2018年中國股市經(jīng)歷大幅度調(diào)整,各大板塊都遭遇了大幅下跌。三大股指全年跌幅均超20%:其中上證指數(shù)全年下跌813.27點,跌幅達24.59%;深圳成指全年下跌3800.66點,跌幅達34.42%,創(chuàng)業(yè)板指數(shù)全年下跌502.12點,跌幅達28.65%。2018年7月,A股股指跌破2800點,一度逼近2700點,此時股權(quán)質(zhì)押的隱患暴露,產(chǎn)生了大面積爆倉現(xiàn)象。股東沒錢沒股進行補倉,媒體報道也弄得人心惶惶,這進一步下拉股價。到2018年10月份,A股股指仍未停止下跌勢頭,一路跌破2500點大關,這導致大規(guī)模上市公司股權(quán)質(zhì)押問題進一步放大,爆倉風險已經(jīng)全面觸及警戒線。我們可以用股權(quán)質(zhì)押的數(shù)據(jù)來還原這次股價下跌的過程和原因。

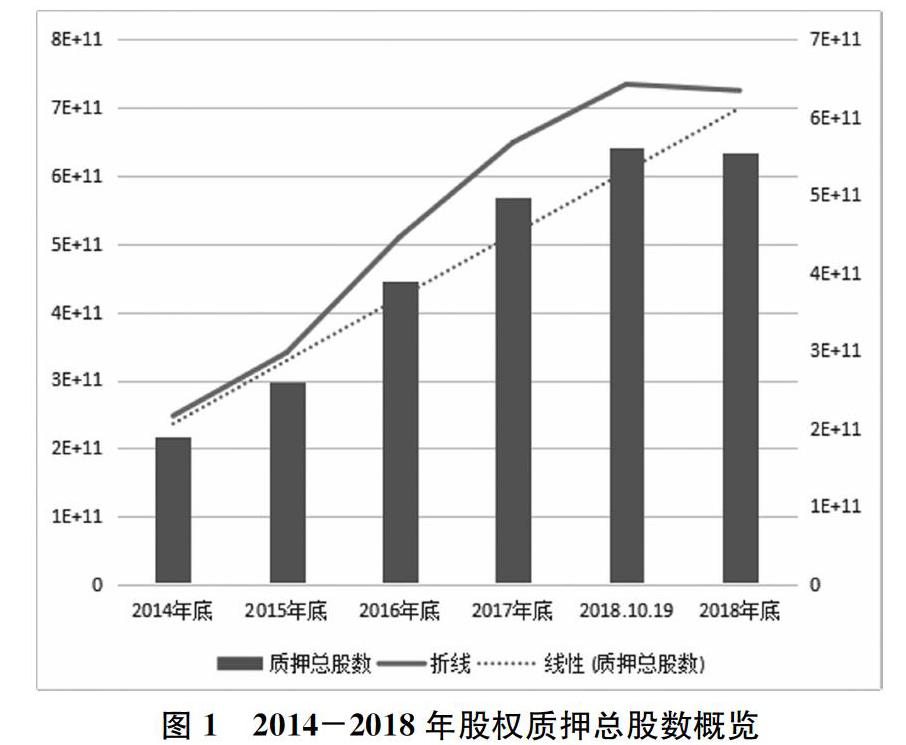

觀察圖1可知,從2014年到2018年A股上市公司的質(zhì)押股份總數(shù)由2014年年底的2000多億股,上升到6300多億股,到2018年11月為止一直保持持續(xù)上升的狀態(tài),在年末有些許回落。

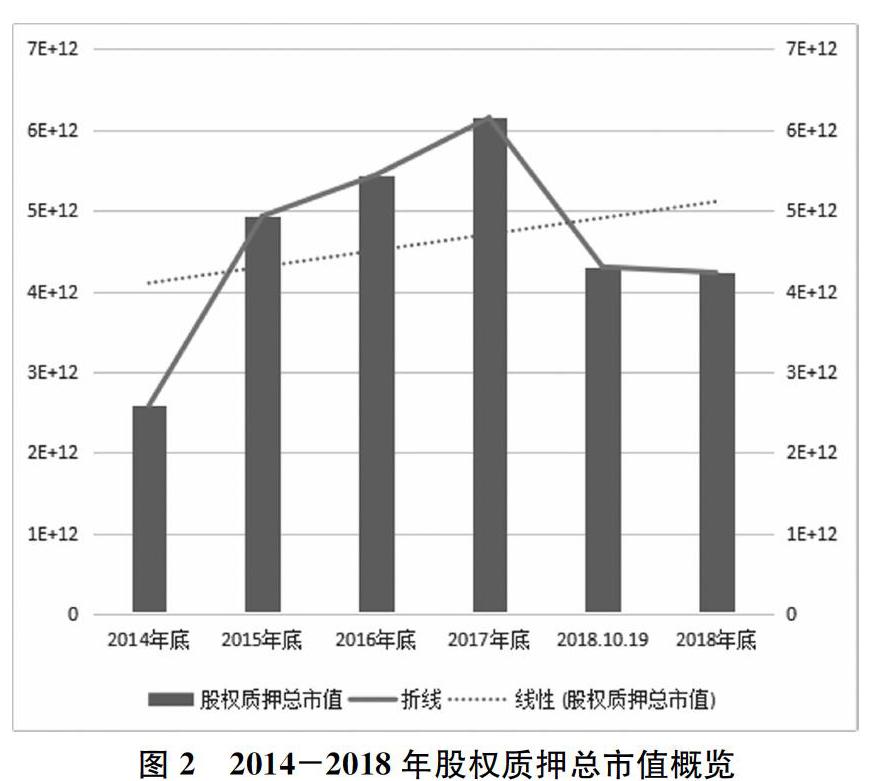

如果從質(zhì)押總市值來看(見圖2),從2014到2017年質(zhì)押總市值持續(xù)上升,從2萬多億上升到2017年底的6萬多億,到2018年10月質(zhì)押總市值下降到了4萬多億。但從質(zhì)押股份總數(shù)來看(見圖1),從2017年底到2018年10月19日質(zhì)押股份數(shù)仍在持續(xù)增加,共計增加了747億股。

雖然從2017年底到2018年10月19日質(zhì)押總市值下降了1.85萬億元,但質(zhì)押股份數(shù)增加了747億股,上述數(shù)據(jù)的變化伴隨著大盤從3587點下跌至2486.42點的過程。因此,質(zhì)押總市值和質(zhì)押股份總數(shù)的反差部分揭示了股權(quán)質(zhì)押問題對2018年股市下跌的影響。這一影響可以表述為:2017年底隨著質(zhì)押規(guī)模的不斷擴大,一些上市公司的質(zhì)押已經(jīng)接近極限了;在2018年股市的最初下跌導致一些上市公司質(zhì)押爆倉,這些公司被迫進行質(zhì)押更多的股份。與此同時,相關信息的披露帶動市場進一步下跌,持續(xù)的股價下跌迫使更多上市公司補充質(zhì)押股份,更多的公司被爆出爆倉問題,如此一來,這種惡性循環(huán)一直把大盤帶到2500點以下,十分容易引發(fā)系統(tǒng)性金融風險。在這樣的背景下監(jiān)管機構(gòu)不得不出臺相關政策來緩解股權(quán)質(zhì)押問題以此來化解面臨的系統(tǒng)性金融風險。由此也可見,股權(quán)質(zhì)押在超過一定幅度的情況下會引發(fā)嚴重的順周期問題,而且質(zhì)押幅度越高這一問題越嚴重。

3 監(jiān)管層出臺的政策及影響

2018年10月份以來,隨著市場風險的逐步提升,為緩解股權(quán)質(zhì)押風險,以證監(jiān)會為代表的監(jiān)管機構(gòu)發(fā)布了多項緩解股權(quán)質(zhì)押問題的政策。

首先,證監(jiān)會于10月25日表示證監(jiān)會支持符合條件的機構(gòu)發(fā)行專項公司債。其次,中央銀行發(fā)布《設立民營企業(yè)債券融資支持工具,毫不動搖支持民營企業(yè)發(fā)展》,設立民營企業(yè)債券融資支持工具,穩(wěn)定和促進民營企業(yè)債券融資。再者,銀保監(jiān)會發(fā)布《關于保險資產(chǎn)管理公司設立專項產(chǎn)品有關事項的通知》與《保險資金投資股權(quán)暫行辦法》,取消保險資金開展股權(quán)投資的行業(yè)范圍限制,允許設立險資專項產(chǎn)品。再有,證券業(yè)協(xié)會會全力推動設立證券行業(yè)支持民營企業(yè)發(fā)展集合資產(chǎn)管理計劃,并支持證券公司分別設立若干子資管計劃。同時,交易所表示正在積極研究推出創(chuàng)新型基金等金融工具,以此幫助困境上市公司紓解股票質(zhì)押風險。并且,地方國資企業(yè)表示將會選擇性地接盤部分優(yōu)質(zhì)民營企業(yè)。

除了上述政策外,各方還成立了紓困基金。在證券行業(yè)已經(jīng)有十四個證券公司推出支持民營企業(yè)發(fā)展的系列資管產(chǎn)品,規(guī)模接近3000億元。保險資管方面,國壽、太平、陽光、人保等保險資管成立了千億規(guī)模的紓困專項產(chǎn)品。在地方政府層面,十月以來北京、上海、廣州等地的國資與券商銀行等金融機構(gòu)相繼設立紓困專項基金,截至目前規(guī)模已達3500億元。另外,基金、信托等機構(gòu)也持續(xù)積極推進紓困產(chǎn)品上市。據(jù)萬得(WIND)數(shù)據(jù)庫統(tǒng)計顯示,目前市場各方設立的紓困基金資金總規(guī)模已超過7000億元。

以上政策的出臺以及紓困基金的逐步落實有效緩解了當前企業(yè)因股權(quán)質(zhì)押而產(chǎn)生的諸多危機、化解了投資者恐慌情緒、提振市場信心,使市場逐漸步入正常軌道。

4 政策建議

通過分析股權(quán)質(zhì)押對2018年股市下跌的影響,我們發(fā)現(xiàn)在股權(quán)質(zhì)押問題發(fā)展過程中,股票市場深度調(diào)整和監(jiān)管機構(gòu)相關政策相互作用產(chǎn)生的特殊動能成為事件的推手。

第一,與減持有關的披露規(guī)定切斷了強制平倉通道。《減持規(guī)定》對上市公司大股東的減持行為進行約束,規(guī)定:大股東通過證券交易所集中競價交易減持公司股份的,需提前15個交易日對外披露股份減持計劃。該規(guī)定初衷是為了保護中小投資者的,但卻成了股權(quán)質(zhì)押平倉的最大障礙。因為不可能提前15個交易日預知股質(zhì)將被平倉,只有股價觸及平倉線時才可得知。但若無法提前15個工作日披減持計劃的話,券商就不能強平,合同沒有辦法執(zhí)行。若是在股價觸及平倉線后,再發(fā)布強平公告,15個工作日后將無法平倉,因為等到15個工作日滿股價已所剩無幾。

第二,質(zhì)押額度“一刀切”加大高質(zhì)押企業(yè)融資壓力。2018年1月,中國證券登記結(jié)算有限責任公司發(fā)布《股票質(zhì)押式回購交易及登記結(jié)算業(yè)務辦法》(后稱股權(quán)質(zhì)押新規(guī)),規(guī)定:“單一股票市場整體質(zhì)押率不能超過50%;單一股票證券公司集中度不超過30%,單個資管計劃不超過15%;折扣率不超過6折;資金用途只能用于實體經(jīng)濟,不能再用于買入股票。”按照這一規(guī)定,只要公司股份質(zhì)押總體達到了50%,后續(xù)就不能再質(zhì)押了,因此質(zhì)押率超過50%的公司在質(zhì)押期滿后只有償還貸款,給這些公司帶來較大的融資壓力。

第三,紓困基金的選擇性偏好減弱了其積極作用。紓困基金并不是惠普全民的福利基金,并不會支援所有存在股權(quán)質(zhì)押危機的公司。出于基金效益性考慮,在支援目標的選擇上,機構(gòu)更傾向于處于優(yōu)勢行業(yè)、企業(yè)成長性好、大股東信用評級高的優(yōu)質(zhì)公司。至于那些業(yè)績差的公司、企業(yè)缺少成長性的公司以及上市公司或股東存在違法違規(guī)行為的公司一般不會得到紓困基金的支援。所以單靠基金紓困始終不是治根之策,關鍵還是需要制定出臺相關有效的政策。

對于股權(quán)質(zhì)押引發(fā)的市場下跌問題,本文提出如下建議:

首先,合理強化政府“看得見的手”作用。股權(quán)質(zhì)押正是因為其速度快、融資成本低等優(yōu)勢,能成為上市公司熱門的融資手段。但同時,也正是因為其自身的特殊性,會誘導有融資需求的上市公司不顧風險和自身負債能力,進而選擇過高的質(zhì)押比例,而上市公司本身對抗市場價格風險的水平有限,一旦遭遇平倉,融資方的經(jīng)營發(fā)展很可能會受到致命打擊。因此,這就需要政府作為管理方,提前發(fā)揮作用:一是對于股價跌幅尚在估值合理區(qū)間的公司,若僅出于股權(quán)質(zhì)押因素導致價格閃崩,相關政府部門可考慮適當投入資金買入其股份;二是積極鼓勵推行債轉(zhuǎn)股;三是禁止上市公司利用杠桿進行循環(huán)式股權(quán)質(zhì)押;四是適當放寬上市公司并購重組的條件,在合法條件下允許優(yōu)質(zhì)資產(chǎn)提前并購,提升資產(chǎn)流動性;五是可考慮進一步擴大質(zhì)押標的物的范圍,提升股東質(zhì)押可行性。

其次,積極發(fā)揮金融機構(gòu)“市場監(jiān)控器”的作用。隨著市場的持續(xù)調(diào)整,可以看到部分質(zhì)押率比較高的企業(yè)已經(jīng)開始出現(xiàn)風險預兆。對券商和信托公司及銀行等金融機構(gòu)而言,在接受上市公司股權(quán)質(zhì)押前,應當評估質(zhì)押公司資信情況等,做好盡職調(diào)查報告,區(qū)分上市公司面臨暫時困境的質(zhì)押和長期質(zhì)押套現(xiàn)情況。對處于暫時困境的上市公司,建立專項資管計劃,紓解經(jīng)營困境,為需要的上市公司提供融資便利,化解企業(yè)的股權(quán)質(zhì)押流動性風險。對常年質(zhì)押的上市公司,警惕股權(quán)平倉風險,要求上市公司披露質(zhì)押融資金額和使用去向,同時加強法人治理結(jié)構(gòu)和規(guī)范運作,及時履行信息公示義務。

最后,加快健全上市企業(yè)股權(quán)內(nèi)控機制。作為質(zhì)押風險的承擔者,企業(yè)應當主動認識到股權(quán)質(zhì)押這把“雙刃劍”帶來的后果。企業(yè)內(nèi)部監(jiān)管部門應跟蹤探查大股東股權(quán)質(zhì)押后的資金去向,并防范大股東在股權(quán)質(zhì)押后做出的為了防止股價崩盤的一些不計后果的“權(quán)宜之計”。加快健全完善合理的公司內(nèi)部控制制度,加強公司內(nèi)部治理,特別是建立健全維護中小股東利益的內(nèi)控機制,發(fā)揮好監(jiān)事會等機構(gòu)的作用,在利用股權(quán)質(zhì)押套現(xiàn)擴大公司規(guī)模的同時要做好內(nèi)部管理,使股權(quán)質(zhì)押這一工具發(fā)揮正向積極的作用。

參考文獻

[1]謝德仁,鄭登津,崔宸瑜.控股股東股權(quán)質(zhì)押是潛在的“地雷”嗎?——基于股價崩盤風險視角的研究[J].管理世界,2016,(05):128-140,188.

[2]謝德仁,廖珂,鄭登津.控股股東股權(quán)質(zhì)押與開發(fā)支出會計政策隱性選擇[J].會計研究,2017,(03):30-38,94.

[3]王雄元,歐陽才越,史震陽.股權(quán)質(zhì)押、控制權(quán)轉(zhuǎn)移風險與稅收規(guī)避[J].經(jīng)濟研究,2018,53,(01):138-152.

[4]艾大力,王斌.論大股東股權(quán)質(zhì)押與上市公司財務:影響機理與市場反應[J].北京工商大學學報(社會科學版),2012,27(04):72-76.

[5]鄭國堅,林東杰,林斌.大股東股權(quán)質(zhì)押、占款與企業(yè)價值[J].管理科學學報,2014,17(09):72-87.

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00