金融教育與個人養(yǎng)老保險計劃的決策

2020-06-08 10:34:36周曉蝶

商情 2020年20期

周曉蝶

【摘要】人口老齡化趨勢與政府財政壓力迫使許多國家進行了養(yǎng)老保險制度的改革,建立多層次的養(yǎng)老保險制度已是大勢所趨,需要個人承擔比以前更多的養(yǎng)老責任,意味著個人需要自身做出養(yǎng)老決策,規(guī)劃個人養(yǎng)老財富,但研究發(fā)現(xiàn),由于金融素養(yǎng)的缺乏以及其他因素致使難以抉擇個人養(yǎng)老保險計劃。本文從分析國外金融素養(yǎng)發(fā)展現(xiàn)狀,并為我國通過金融教育促進個人養(yǎng)老保險計劃發(fā)展提出建議。

【關鍵詞】金融教育;個人養(yǎng)老保險計劃

一、引言

人口老齡化是全球面臨的重大課題,發(fā)達國家已經(jīng)全部步入老齡化社會,我國在2000年時也步入老齡化社會,根據(jù)預測,2050年,60歲以上的世界人口將達到21.5%,我國也將進入“老齡化高原”階段。目前我國的養(yǎng)老保險體系還不能夠應對嚴峻的老齡化趨勢,嚴重依賴第一層次的養(yǎng)老保險,基本養(yǎng)老保險替代率也在不斷下降,二三層次的職業(yè)養(yǎng)老保險與個人養(yǎng)老保險發(fā)展乏力,2018年,我國雖進行了個稅遞延型商業(yè)養(yǎng)老保險試點,但各方面發(fā)展仍舊不成熟。此外,2019年,降低職工基本養(yǎng)老保險繳費率,為其他兩層次養(yǎng)老保險的發(fā)展提供了發(fā)展空間,增加了個人養(yǎng)老保險計劃發(fā)展的可能性。在這樣的大背景下,個人必須具有為個人制定退休計劃的技能,相關的研究表明,我國居民的金融素養(yǎng)偏低,缺乏養(yǎng)老金相關知識與技能。

國外的研究表明,金融素養(yǎng)與養(yǎng)老保險之間的正向關系,金融素養(yǎng)越高的群體,越能更好的規(guī)劃個人退休財富(Lusardi and Mitchell,2011;Boisclair et al.,2014)。一般對基本養(yǎng)老保險了解不深入的人群,對私人養(yǎng)老保險(職業(yè)養(yǎng)老保險計劃與個人養(yǎng)老保險計劃)也知之甚少。國內(nèi)也有研究發(fā)展金融素養(yǎng)能影響個人養(yǎng)老保險計劃決策,增加需求(孟德鋒等,2019;施喜容等,2018;吳雨,2017)。

二、金融素養(yǎng)對個人養(yǎng)老計劃的作用方式

金融教育可以提升個人的金融知識水平,影響個人的決策,促進個人對養(yǎng)老保險的需求。可以通過金融教育提高人們的金融素養(yǎng),使個人清晰養(yǎng)老金充足與否、糾正決策。以促進養(yǎng)老保險改革為目的而推進金融教育的政策,必須使明確金融教育針對的人群、傳授的金融知識內(nèi)容、接受金融教育的方式。

老年風險是每個人都可能面臨的,不同的人群具有不要的特征。受教育程度較低、收入水平低的群體,經(jīng)濟狀況不穩(wěn)定,風險承受能力較弱。即將工作或工作年限的這部分人群退休時正值人口老齡化最嚴峻時期,需要加強金融素養(yǎng),使其理解養(yǎng)老保險的重要性。因此,需要重點提高這部分人群的金融素養(yǎng)。個人養(yǎng)老保險計劃不同于職業(yè)養(yǎng)老保險和基本養(yǎng)老保險,個人承擔的風險更多,并且面臨更多選擇,因此個人不僅要了解長壽風險、投資風險、通貨膨脹風險等風險,還必須理解與養(yǎng)老計劃相關的金融概念,如通貨膨脹、貨幣現(xiàn)值和終值等,并且具備基本計算能力。金融教育的提供方式至關重要,可通過網(wǎng)絡、金融教育研討會、講座、金融機構等提供投資咨詢等。

三、國外金融教育現(xiàn)狀

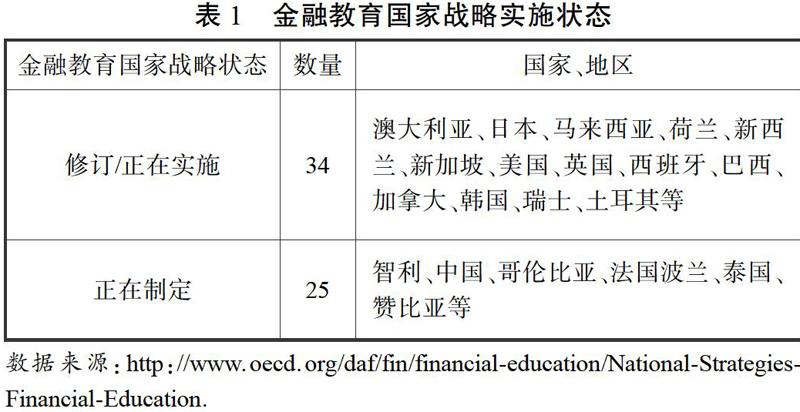

20世紀末,國外逐漸注意到金融素養(yǎng)與養(yǎng)老保險關系,并致力于提高國民的金融素養(yǎng)。截止2016年,已經(jīng)34個國家已經(jīng)將金融戰(zhàn)略,如澳大利亞、日本、馬來西亞、荷蘭、新加坡等,有25個國家正在制定金融教育國家戰(zhàn)略。

并主要通過專門的金融教育網(wǎng)站線上傳播金融知識,提高養(yǎng)老意識,通過退休規(guī)劃研討會和由金融機構等提供咨詢和指導,有些國家在提供法定養(yǎng)老金、職業(yè)養(yǎng)老金等信息的網(wǎng)站宣傳金融教育、個人養(yǎng)老保險的相關知識,無形中提高個人的金融素養(yǎng),使個人充分了解個人養(yǎng)老保險計劃。

四、啟示與建議

2018年我國推出“個人所得稅遞延型商業(yè)養(yǎng)老保險”,經(jīng)過近兩年的試點,效果并不理想,想要充分發(fā)揮個人養(yǎng)老保險計劃的作用以應對長壽風險,必須提高國民的金融素養(yǎng),使其明晰個人養(yǎng)老保險的重要性。鑒于國外的發(fā)展經(jīng)驗與我國的現(xiàn)狀,可以從以下幾個方面出發(fā)。

首先,明確金融教育的群體。結合我國目前現(xiàn)狀,我國特殊針對以下人群:即將進入勞動力市場或進入勞動力市場較短的青年群體、靈活就業(yè)群體或自雇人員。個人養(yǎng)老保險計劃的實質(zhì)是將人們工作階段的收入轉移至退休階段,屬于個人生命周期資金的轉移,而青年群體必須較早的認識到養(yǎng)老保險的重要性,對退休做出合理規(guī)劃。新經(jīng)濟背景下,自雇人員和靈活就業(yè)群體(如外賣員、快遞員,自由職業(yè)者)人數(shù)增加,而不在城鎮(zhèn)職工基本養(yǎng)老保險的覆蓋之內(nèi),城鄉(xiāng)居民養(yǎng)老保險保障低。因此,需要額外加強這部分人群的金融素養(yǎng)。

其次,多元化并有針對性的采用金融教育的方式。對于有雇傭關系的人群,可定期在公司內(nèi)開展養(yǎng)老規(guī)劃相關講座,為職工提供咨詢服務。充分利用新媒體等傳播方式,采取多元化線上傳播方式等。金融機構可建立咨詢顧問體系,為顧客提供養(yǎng)老產(chǎn)品的咨詢。

最后,政策制定者應當明確金融教育的目的,促進養(yǎng)老保險制度改革為目的時,必須制定詳細的有關養(yǎng)老保險金融教育的內(nèi)容,如個人養(yǎng)老保險計劃的繳費、投資和領取和階段的金融知識。

參考文獻:

[1]World Population Prospects The 2017 Revision[R].United Nations,2017.

[2]Annamaria Lusardi,Olivia S.Mitchell.Financial Literacy and Retirement Planning in the United States [R].NEBR Working Paper,2011.

[3]Pension Outlook 2016[R].OECD,2016.

[4]孟德峰,李丹,劉志友.保險素養(yǎng)與商業(yè)養(yǎng)老保險決策[J].金融理論與實踐,2019(12).

[5]施喜容,孟德鋒.金融知識、風險承受能力與退休養(yǎng)老規(guī)劃選擇[J].金融教育研究,2018(02).

[6]吳雨,楊超,尹志超.金融知識,養(yǎng)老計劃與家庭保險決策[J].經(jīng)濟學動態(tài),2017(12).

猜你喜歡

新世紀智能(高一語文)(2020年10期)2021-01-04 00:44:12

新世紀智能(高一語文)(2020年10期)2021-01-04 00:44:10

新世紀智能(高一語文)(2020年12期)2020-06-01 08:14:28

新世紀智能(高一語文)(2020年12期)2020-06-01 08:14:26

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

基層中醫(yī)藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年19期)2017-02-03 02:51:37

大社會(2016年5期)2016-05-04 03:41:44