非貨幣性資產交換準則的變化及會計處理

2020-06-08 10:34:36蔡靜

商情 2020年20期

蔡靜

【摘要】財政部于2019年發布了新修訂的非貨幣性資產交換準則,本文歸納總結了新準則的變化要點,并通過會計實例進行說明。相比舊準則而言,新準則會計處理規定更加嚴謹,更為細化,加強了對會計實務操作的指導力度。

【關鍵詞】非貨幣性資產交換;商業實質;補價

為保持與國際會計準則的趨同,并與近年新修訂的具體會計準則有效銜接,財政部于2019年5月9日發布新修訂的《企業會計準則第7號——非貨幣性資產交換》準則,并要求于2019年6月10日起施行。

一、非貨幣性資產交換準則的變化

(一)增加了準則適用范圍的規定

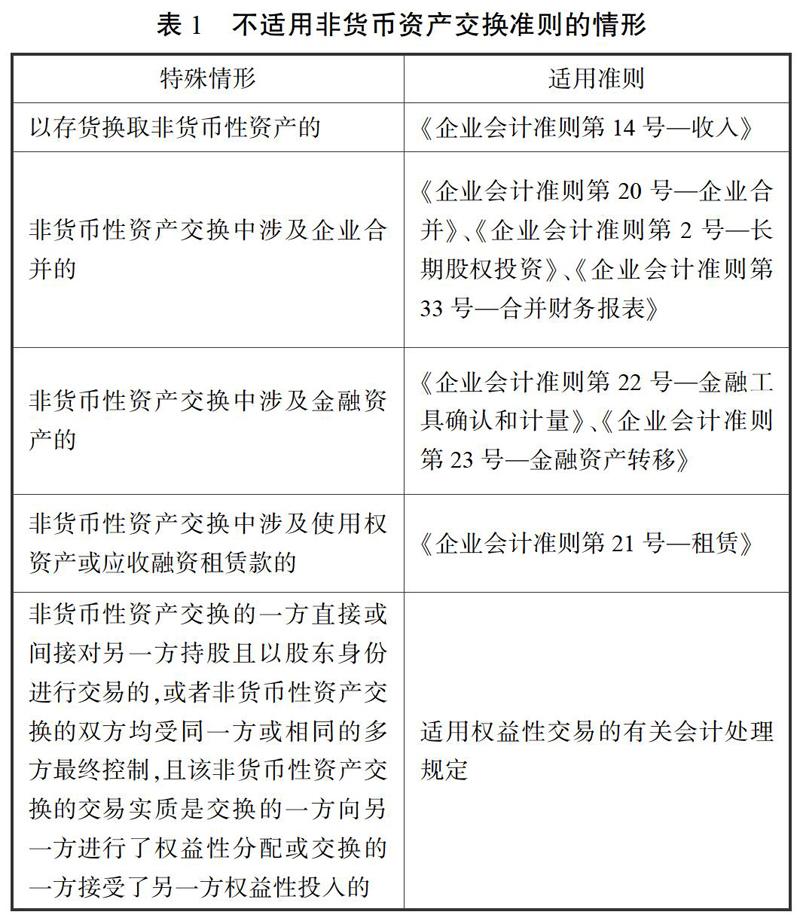

近幾年,為了滿足我國會計準則與國際會計準則持續保持趨同,適應社會發展的需要,財政部對具體會計準則陸續進行了新增與修訂,致使非貨幣性資產交換舊準則與其他具體準則的會計處理存在沖突,從而影響了實務操作。為了解決這一弊端,新準則明確了不適用非貨幣資產交換準則的五大情形(如表1),保持具體會計準則之間的協調一致。

特別需要說明的是,新準則第二條非貨幣性資產交換的定義表述中將存貨從列舉中剔除。這是源于新收入準則中對銷售商品取得非現金對價的會計處理與非貨幣性資產交換準則的規定不一致。新收入準則規定:“客戶支付非現金對價的,企業應當按照非現金對價在合同開始日的公允價值確定交易價格。非現金對價公允價值不能合理估計的,企業應當參照其承諾向客戶轉讓商品的單位售價間接確定交易價格。”可見,新收入準則是以換入資產的公允價值為基礎來確定換出資產的價值,這正好和新非貨幣性資產交換準則的規定相反,因此將以存貨換取非貨幣性資產的情形從新準則中剔除,按照收入準則進行會計處理。

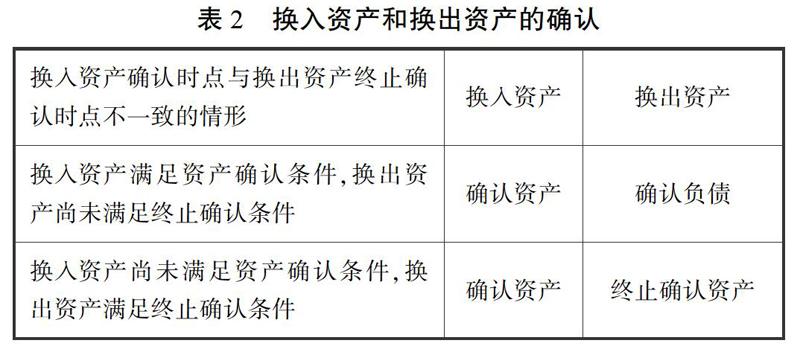

(二)新增換入資產和換出資產的確認原則

新非貨幣性資產交換準則增加了對換入資產和換出資產的確認原則,要求在符合資產定義并滿足資產確認條件時確認換入資產,在滿足資產終止確認條件時終止確認換出資產。同時,對換入資產確認時點與換出資產終止確認時點不一致時的會計處理作出了明確規定(如表2),可以看出,換入資產無論是否滿足確認條件均確認為一項資產,換出資產不滿足終止確認條件時需確認為一項負債。

(三)修訂了資產組交換的會計處理

新準則對同時換入或換出多項資產的會計處理作出了較大程度的修訂。

1.公允價值計量模式

首先,需對換入的金融資產單獨確認入賬成本。準則規定,在同時換入多項資產時,需按照換入資產公允價值的占比分攤換入資產總成本,但換入的金融資產除外。言外之意,換入的金融資產需單獨入賬,這樣有利于與新修訂的金融工具準則保持會計處理的一致性。

其次,新增了同時換出多項資產的會計處理。新準則規定了同時換出多項資產時,終止確認各項換出資產時損益的確認原則,補充了舊準則對這一內容的空白,同時也為實務中的相應操作提供了更為恰當的指引。

2.賬面價值計量模式

舊準則規定,各項換入資產的成本按照換入各項資產的原賬面價值占換入資產原賬面價值總額的比例對換入資產的成本總額進行分配確定。這一規定給實務操作帶來了一定的困難和不便,畢竟換入資產原賬面價值的可靠數據需要從交易方獲取不是很便利。新準則將這一內容進行了修訂,按照換入各項資產的公允價值占換入資產公允價值總額的比例對換入資產的成本總額進行分攤來確定各項換入資產的成本,相比之下更具有實務操作性。

二、非貨幣性資產交換準則變化的會計處理

通過對非貨幣性資產交換新準則修訂要點的歸納和總結,發現相比舊準則而言,新準則會計處理規定更加嚴謹,更為細化,加強了對會計實務操作的指導力度。下面,通過對下述例題的會計處理分析,能夠更加清晰的展現新準則的修訂內容,便于讀者理解。

(一)例題:甲公司和乙公司均為增值稅一般納稅人,適用的增值稅稅率為13%(存貨)、9%(不動產)。甲公司為適應經營業務發展的需要,經與乙公司協商,進行資產置換,資料如下:

1.甲公司換出:

(1)廠房:賬面價值為1200萬元(成本1500萬元、累計計提折舊300萬元);公允價值為1400萬元,銷項稅額為126萬元;

(2)投資性房地產:賬面價值為500萬元(成本為400萬元、公允價值變動100萬元,此外自用房地產轉換為投資性房地產時產生其他綜合收益100萬元);公允價值為600萬元,銷項稅額為54萬元;

不含稅公允價值合計為2000萬元;含稅公允價值合計為2180萬元。

2.乙公司換出:

(1)辦公樓:賬面價值為500萬元(成本為2000萬元,累計計提折舊1500萬元);公允價值為1000萬元,銷項稅額為90萬元;

(2)原材料:賬面價值為150萬元(成本為190萬元、已計提存貨跌價準備為40萬元);公允價值為250萬元、銷項稅額為32.5萬元;

(3)交易性金融資產:賬面價值為480萬元;公允價值為700萬元;

不含稅公允價值合計為1950萬元、含稅公允價值合計為2072.5萬元。

3.甲公司收到不含稅補價50萬元或甲公司收到銀行存款107.5萬元(含稅補價)。假定整個交換過程中除上述相關稅費,不考慮其他相關稅費;該項非貨幣性資產交換具有商業實質且公允價值能夠可靠計量。各項換入資產均不改變用途。

(二)分析

1.對甲公司而言,其換入的交易性金融資產按新準則規定,直接按交易日公允價值入賬,不必參與成本分攤。換入資產成本總額扣除交易性金融資產后在原材料和辦公樓之間按公允價值的相對比例進行分攤。

甲公司換入資產的總成本=換出資產公允價值之和-收到的補價=2000-50=1950萬元,甲公司換入的交易性金融資產公允價值為700萬元,則剩余兩項資產待分配的凈額=1950-700=1250萬元,按換入辦公樓與原材料的公允價值相對比例進行分配,故換入辦公樓成本=1000/(1000+250)×1250=1000萬元,換入原材料成本為250萬元。會計處理為: