經(jīng)濟政策不確定性與企業(yè)投資行為關(guān)系研究

2020-06-03 17:39:09王染余博劉喜梅王珍

會計之友 2020年12期

王染 余博 劉喜梅 王珍

【摘 要】 文章以2009—2017年滬深A(yù)股主板中國制造業(yè)上市公司的季度數(shù)據(jù),分析了經(jīng)濟政策不確定性(EPU指數(shù))與企業(yè)投資行為的關(guān)系,實證分析發(fā)現(xiàn):經(jīng)濟政策不確定性與企業(yè)投資行為成負相關(guān)關(guān)系,即經(jīng)濟政策不確定性加劇會抑制企業(yè)投資;經(jīng)濟政策不確定性對民營企業(yè)的負向影響大于國有企業(yè),對小規(guī)模企業(yè)的負向影響大于大規(guī)模企業(yè)。基于此,從政府和企業(yè)視角提出對策建議。

【關(guān)鍵詞】 經(jīng)濟政策不確定性; 企業(yè)投資; 宏觀調(diào)控; 企業(yè)異質(zhì)性

一、前言

各大經(jīng)濟理論表明,投資對企業(yè)發(fā)展至關(guān)重要,企業(yè)通過投資活動獲得盈余資本,這一過程也是資本積累的形成途徑之一。在企業(yè)不斷利用投資活動調(diào)整現(xiàn)金、銀行存款或其他貨幣資金運行效率的同時,企業(yè)也不得不考慮外部經(jīng)濟環(huán)境和政策對企業(yè)發(fā)展的影響。企業(yè)管理者必須認識投資與資本的重要聯(lián)系,而且要全面剖析投資背后的經(jīng)濟周期和政策制度,更要掌握企業(yè)投資的具體運行過程。金融領(lǐng)域近年來研究的一個熱點,就是在充滿不確定性的復(fù)雜外部經(jīng)濟環(huán)境中企業(yè)面臨的投資決策和投資效率問題。國外文獻中,關(guān)于經(jīng)濟政策不確定性如何作用于企業(yè)投資的研究存在兩種截然不同的觀點,一種觀點認為,經(jīng)濟政策不確定性是一次良機,能促進企業(yè)投資[1];另一種觀點則完全相反,認為政策不確定性會影響企業(yè)對未來經(jīng)濟形勢的預(yù)判能力,出于謹慎性原則,企業(yè)會選擇減少投資[2]。相對國外研究,國內(nèi)研究經(jīng)濟政策不確定性對企業(yè)投資影響的文獻較少,且大多使用宏觀經(jīng)濟指標(biāo)的條件方差或企業(yè)經(jīng)營業(yè)績波動率衡量企業(yè)面臨的不確定性[3-6],并不合理。隨著經(jīng)濟的發(fā)展,我國越來越多的學(xué)者關(guān)注到宏觀的經(jīng)濟政策變化對企業(yè)投資績效和效率的影響,韓國高[7]發(fā)現(xiàn)宏觀的經(jīng)濟政策不確定性對企業(yè)投資具有顯著的負向效應(yīng),導(dǎo)致企業(yè)出于謹慎性而推遲或暫停投資計劃。李鳳羽等[8]也發(fā)現(xiàn)在2008年金融危機后,經(jīng)濟政策不確定性對企業(yè)投資產(chǎn)生的影響越來越大,不確定性越高,對企業(yè)投資抑制作用越明顯。由于經(jīng)濟形勢不確定性直接反映在GDP和失業(yè)率等指標(biāo)的波動上,但政策不確定性難以具體衡量,對企業(yè)投資決策的影響更為隱蔽,無法直接觀察。根據(jù)這一情況,Baker et al.[9]巧妙地將經(jīng)濟政策不確定性指數(shù)(Economic Policy Uncertainty,EPU指數(shù))用于反映國家經(jīng)濟政策不確定性,從而刻畫出趨勢圖,能明顯地反映出EPU指數(shù)與實際宏觀經(jīng)濟變量之間的關(guān)系,甚至可以解釋股市的波動。

近年來,我國推行供給側(cè)改革,根據(jù)需求端的具體情況對供給端進行改革,政府部門則出臺相應(yīng)的供給端經(jīng)濟政策,多種措施著力降低對我國經(jīng)濟的供給約束[10],但這同時也加劇了經(jīng)濟政策的不確定性。自2018年第四季度美國宣布加征關(guān)稅以來,中美貿(mào)易戰(zhàn)這場沒有硝煙的戰(zhàn)爭一直持續(xù)至今,極大地影響著我國經(jīng)濟運行和企業(yè)投資。由此可見,外部經(jīng)濟環(huán)境是影響公司投資決策的重要影響因素,對二者關(guān)系的研究具有重要的理論和實踐意義。

二、理論分析與研究假設(shè)

(一)經(jīng)濟政策不確定性與企業(yè)投資行為

經(jīng)濟政策不確定性通常表現(xiàn)為經(jīng)濟指標(biāo)下降、市場物價不穩(wěn)定、失業(yè)人口增加、家庭收入減少、企業(yè)經(jīng)營狀況變差等。有學(xué)者認為,資金的供需是反映不確定性的先前指標(biāo),當(dāng)資金供給方(金融機構(gòu)、信貸企業(yè)或個人)受到外部經(jīng)濟環(huán)境的影響,無法貸款給資金使用方,導(dǎo)致企業(yè)無法募集到所需資金,會逐漸積累和演變成經(jīng)濟政策不確定性。但在這一理論中,學(xué)者們都是以企業(yè)利潤最大化為基本假定,所以出發(fā)點就是資金無法供給至企業(yè)時造成了經(jīng)濟危機[8]。其實經(jīng)濟政策變動帶來的不確定性,主要包括兩個方面,經(jīng)濟的動蕩和經(jīng)濟政策的改變。首先,經(jīng)濟動蕩會加劇市場對未來經(jīng)濟不好預(yù)期的概率上升,而這種預(yù)期會導(dǎo)致企業(yè)家減少或暫停不確定的投資項目,而由于產(chǎn)業(yè)鏈條性質(zhì),上游投資減緩會導(dǎo)致下游的投資降低,最終導(dǎo)致社會投資的急劇下滑;其次,當(dāng)經(jīng)濟衰退時,政府會出臺各項振興政策來提振經(jīng)濟,但是由于前景難以預(yù)期,也會導(dǎo)致企業(yè)家對未來發(fā)展信心不足,減緩?fù)顿Y。Baker et al.[9]研究認為在經(jīng)濟衰退期間,政府新政策對企業(yè)盈利的提升空間較為有限,因此企業(yè)普遍會對經(jīng)濟政策不確定性帶有一定質(zhì)疑。

對微觀企業(yè)來說,經(jīng)濟政策不確定性增加了企業(yè)的財務(wù)風(fēng)險,提高了對未來現(xiàn)金流的職業(yè)預(yù)判能力,進而增加企業(yè)經(jīng)營風(fēng)險和信用指數(shù),各大銀行等金融中介機構(gòu)會減少對企業(yè)的信貸供給,致使企業(yè)現(xiàn)金流更加緊張;對宏觀經(jīng)濟來說,經(jīng)濟政策不確定性加重了宏觀經(jīng)濟的波動和市場的摩擦,在金融機構(gòu)與企業(yè)之間由于存在信息的不對稱,也會影響企業(yè)的投資行為[10]。由此,提出假設(shè)1。

H1:經(jīng)濟政策不確定性上升導(dǎo)致企業(yè)投資下降。

(二)企業(yè)產(chǎn)權(quán)性質(zhì)、企業(yè)規(guī)模的異質(zhì)性

企業(yè)投資行為與企業(yè)的規(guī)模及其產(chǎn)權(quán)性質(zhì)密切相關(guān)。按照產(chǎn)權(quán)性質(zhì)劃分,企業(yè)可以分為外資企業(yè)、中外合資企業(yè)、國有企業(yè)、民營企業(yè)及其他企業(yè),為使其在金融投資市場上的特性區(qū)分更加明顯,本文籠統(tǒng)地將企業(yè)劃分為國有企業(yè)和民營企業(yè)。在中國,國有企業(yè)與民營企業(yè)由于實際控制人的不同造成了在很多方面存在差異,導(dǎo)致企業(yè)在同一情況下的投資行為決策也不一樣。張宗益等[11]認為,國有企業(yè)一般是關(guān)乎國民計生和經(jīng)濟命脈的重要企業(yè),實際控制人為政府等相關(guān)部門,其決策很大程度上受約束于國家的意志,國企往往由于其擁有較高的市場經(jīng)濟地位,第一時間知曉國家經(jīng)濟政策方針和相關(guān)信息,即使經(jīng)營虧損或者投資失敗也會有政府信用背書這一優(yōu)勢,并且國有企業(yè)的主要目標(biāo)通常是不以追求利潤最大化,它更多的是履行社會服務(wù)、穩(wěn)定市場、保障民生等。民營企業(yè)擁有較為自由的市場行為,大多都從事競爭較為激烈的行業(yè),經(jīng)營目標(biāo)是利潤的最大化,主要是依靠經(jīng)營實力實現(xiàn)和自身的戰(zhàn)略決策,這些因素導(dǎo)致民營企業(yè)受經(jīng)濟政策不確定性的影響更大[12]。由此,提出假設(shè)2a。

H2a:經(jīng)濟政策不確定性對民營企業(yè)的影響更大,對國企影響作用相對較小。

根據(jù)我國對企業(yè)規(guī)模劃分的相關(guān)規(guī)定,把企業(yè)分為大規(guī)模和小規(guī)模,為了方便統(tǒng)計將年應(yīng)稅銷售額在100萬元以下的認定為小規(guī)模,其余的認定為大規(guī)模企業(yè)。企業(yè)投資者會根據(jù)目前的狀況給出一個偏向主觀意愿的預(yù)測,但即便是最精明、最有經(jīng)驗的企業(yè)家也無法百分百正確地預(yù)測到未來的結(jié)果,不確定性總是伴隨著投資一道而來的;如果收益不足以補償不確定性帶來的損失,決策者就會慎重考慮,不愿意投資。大規(guī)模企業(yè)對政府部門宏觀調(diào)控的經(jīng)濟政策、投資項目產(chǎn)品的投入產(chǎn)出比、未來市場對產(chǎn)品的包容程度、行業(yè)平均利潤率等的可承擔(dān)水平比較高,但是小規(guī)模企業(yè)的抗風(fēng)險能力較差。當(dāng)經(jīng)濟趨勢發(fā)展樂觀時,小規(guī)模企業(yè)將對未來持樂觀態(tài)度,認為投資風(fēng)險較小,投資的可能性較高;當(dāng)經(jīng)濟政策不確定性變大時,小規(guī)模企業(yè)將對未來持悲觀態(tài)度,認為投資風(fēng)險較高,公司會謹慎對外投資、減少企業(yè)投資。由此,提出假設(shè)2b。

H2b:經(jīng)濟政策不確定性對小規(guī)模企業(yè)的影響更大,對大規(guī)模企業(yè)影響作用相對較小。

三、經(jīng)濟政策不確定性與企業(yè)投資行為實證分析

本文為研究經(jīng)濟政策不確定性對企業(yè)投資行為是否存在抑制作用,選擇中國A股上市公司數(shù)據(jù)進行分析。

(一)數(shù)據(jù)說明

本文選取2009—2017年滬深A(yù)股主板的制造業(yè)上市公司作為研究對象,企業(yè)層面的數(shù)據(jù)來自國泰安數(shù)據(jù)庫,經(jīng)濟政策不確定性數(shù)據(jù)來自中國政府網(wǎng)。為使結(jié)果更加合理,對企業(yè)樣本進行進一步篩選:首先依照證監(jiān)會行業(yè)的劃分剔除了金融、保險行業(yè);其次剔除了被ST的公司;最后剔除數(shù)據(jù)缺失較為嚴重的企業(yè)。通過上述篩選后獲取了1 368家公司樣本。不同于已往學(xué)者都采用年度數(shù)據(jù)展開分析,考慮到經(jīng)濟政策不確定性主要表現(xiàn)在高頻數(shù)據(jù)上,因此本文采用季度數(shù)據(jù),這也是本文的一個創(chuàng)新之處。樣本的年度分布如表1所示,為了克服極端值少量數(shù)據(jù)造成的估計偏差,對所有變量數(shù)據(jù)采取1%的Winsorize縮尾處理。

(二)變量選擇

1.經(jīng)濟政策不確定性指標(biāo)

EPU指數(shù)是美國斯坦福大學(xué)和芝加哥大學(xué)的三位學(xué)者(Scott R.Baker、Nicholas Bloom,Steven J.Davis)根據(jù)新聞指數(shù)、稅法法條失效指數(shù)、經(jīng)濟預(yù)測差值指數(shù)三者有效地綜合計算編制而來,綜合反映世界各大經(jīng)濟體經(jīng)濟和政策的不確定性[9],數(shù)據(jù)一般以月為計算周期,但在本文中,因公司數(shù)據(jù)多為季報表中的數(shù)據(jù),所以把EPU月度指數(shù)換算成季度數(shù)據(jù):

2.企業(yè)投資

企業(yè)投資采用企業(yè)為購買無形資產(chǎn)、固定資產(chǎn)、其他長期資產(chǎn)所耗費的資金表示。為消除企業(yè)規(guī)模的差異,采用相對數(shù)進行衡量,企業(yè)投資等于投資耗費金額除以企業(yè)總資產(chǎn)。

(三)模型構(gòu)建

其中,因變量Invt是企業(yè)在第t季度的投資支出,自變量為EPUt(經(jīng)濟政策不確定性),β0、β1、βi都為回歸參數(shù),ε為隨機誤差項,ControlVariablesi是控制變量,包括企業(yè)規(guī)模、現(xiàn)金變動、財務(wù)杠桿、盈利水平、經(jīng)營現(xiàn)金流等,具體見表2。若估計得到的回歸系數(shù)顯著為負,則說明EPU指數(shù)增大時,企業(yè)投資規(guī)模下降,二者存在負相關(guān)。

(四)實證檢驗結(jié)果及分析

1.描述性統(tǒng)計和相關(guān)性分析

表3給出了主要變量的描述性統(tǒng)計。企業(yè)相對投資的均值為0.039,其中最小值為0,最大值為0.234,說明企業(yè)間投資規(guī)模差異較大。經(jīng)濟政策不確定性均值為1.453,但在不同季度間差異也較明顯。表4是各個變量的相關(guān)系數(shù),可以看到EPU與Inv的相關(guān)系數(shù)為-0.275<0,初步說明經(jīng)濟政策不確定性與企業(yè)投資存在負相關(guān)關(guān)系。

2.回歸分析

從表5第一列的結(jié)果看到,經(jīng)濟政策不確定性指標(biāo)EPU系數(shù)為-0.002,在1%水平上顯著,說明經(jīng)濟政策不確定性上升時,會降低企業(yè)的對外投資,EPU系數(shù)上升一個點,企業(yè)平均降低約相當(dāng)于總資產(chǎn)0.2%的投資額。H1通過檢驗。

為驗證H2,根據(jù)產(chǎn)權(quán)性質(zhì)將企業(yè)劃分為國有企業(yè)和民營企業(yè),根據(jù)營業(yè)收入的中位數(shù)劃分為大規(guī)模和小規(guī)模企業(yè)。從表5后四列看到,首先,不管是國企還是民營企業(yè),EPU指數(shù)與投資行為都顯著負相關(guān),說明EPU指數(shù)越大,企業(yè)投資越少。同時,民營企業(yè)樣本系數(shù)值的絕對值大于國有企業(yè),說明經(jīng)濟政策不確定性對民營企業(yè)的抑制影響程度大于對國有企業(yè)的抑制影響程度。同樣的,大規(guī)模企業(yè)和小規(guī)模企業(yè)的EPU系數(shù)均顯著小于0,說明EPU指數(shù)對不同規(guī)模的企業(yè)投資都會產(chǎn)生抑制作用,并且經(jīng)濟政策不確定性對小規(guī)模企業(yè)的抑制影響程度大于對大規(guī)模企業(yè)的抑制影響程度。結(jié)果驗證了H2。對此本文認為國有企業(yè)和大規(guī)模企業(yè)不僅具有較強的現(xiàn)金流和盈利能力,同時與政府具有較強的政治關(guān)聯(lián),這些增強了企業(yè)應(yīng)對經(jīng)濟不確定性和經(jīng)濟政策不確定性的抵御能力。相反,民營企業(yè)和小規(guī)模企業(yè)受到的融資約束大,抗風(fēng)險能力低,一旦經(jīng)濟面臨衰退式?jīng)_擊就會被迫減少投資。

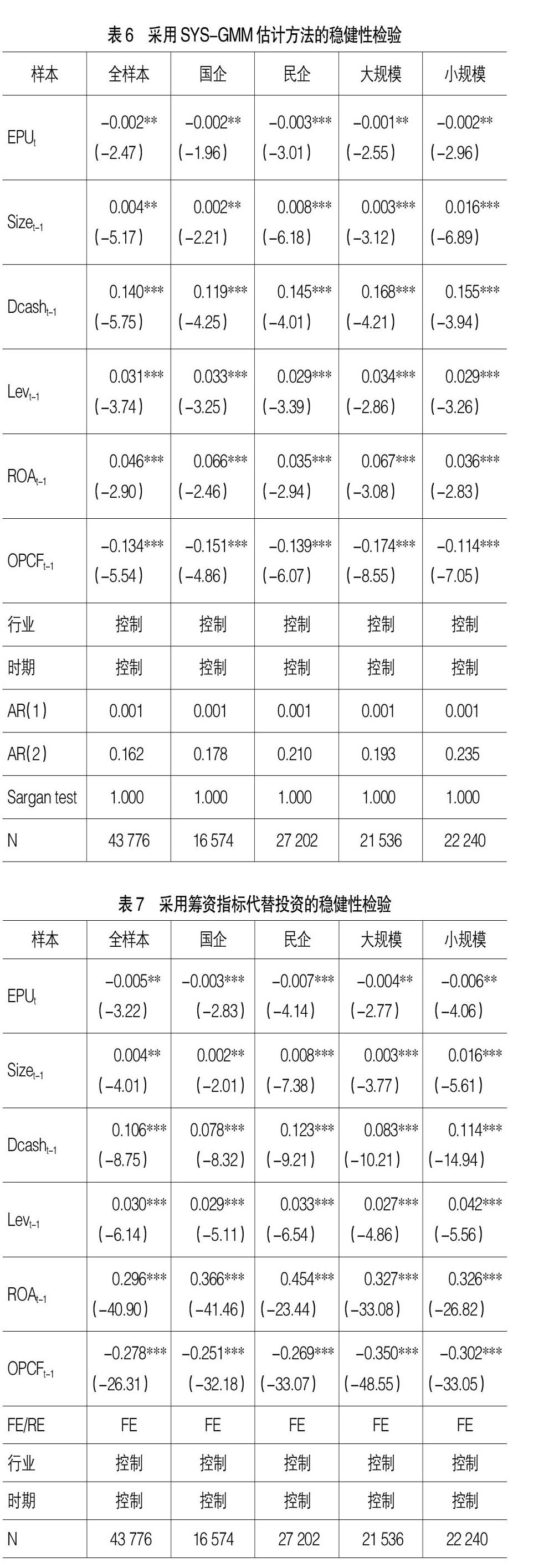

3.穩(wěn)健性檢驗

為檢驗上述結(jié)論的可靠性,本文從不同估計方法和籌資指標(biāo)替代投資指標(biāo)兩個角度展開了穩(wěn)健性檢驗。考慮到投資的變動可能反過來加劇經(jīng)濟政策的不確定性,即系統(tǒng)存在內(nèi)生問題,為此采用系統(tǒng)廣義矩(SYS-GMM)方法對模型1進行了估計,結(jié)果見表6。為觀察不同的投資指標(biāo)結(jié)果是否相同,采用企業(yè)的籌資規(guī)模代替投資規(guī)模進行穩(wěn)健性估計,投資金額在很大程度上取決于外部籌資,因此二者具有較強的相關(guān)性關(guān)系,結(jié)果見表7。通過觀察EPU變量系數(shù)及顯著性,可以得出經(jīng)濟政策不確定抑制企業(yè)投資的結(jié)論依然成立,說明上述結(jié)論是穩(wěn)健的。

四、研究結(jié)論與對策

(一)穩(wěn)定企業(yè)的經(jīng)濟政策預(yù)期

本文基于2009—2017年中國A股上市公司季度數(shù)據(jù),研究了經(jīng)濟政策不確定性對企業(yè)投資行為的影響。通過實證分析發(fā)現(xiàn),經(jīng)濟政策不確定性增加會顯著抑制企業(yè)的投資規(guī)模,同時,經(jīng)濟政策不確定性對民營上市企業(yè)的投資負向沖擊大于國有上市企業(yè),對小規(guī)模上市企業(yè)的投資負向沖擊大于大規(guī)模上市企業(yè)。在采用不同的估計方法和不同的投資衡量指標(biāo)下,結(jié)論依然成立。本文所得到的研究結(jié)論對于我國經(jīng)濟政策的制定和企業(yè)的管理具有重要的啟示意義。

(二)政策建議

1.穩(wěn)定企業(yè)的經(jīng)濟政策預(yù)期

我國正處于經(jīng)濟轉(zhuǎn)型期,在此階段,產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)變、增長要素驅(qū)動轉(zhuǎn)變等背景下的調(diào)控政策頻繁出臺,各個行業(yè)、各個地方政府也規(guī)劃發(fā)布了很多政策性、法規(guī)性、指導(dǎo)性等規(guī)定或意見,并且一些規(guī)定和意見甚至出現(xiàn)了相矛盾之處,大大增加了企業(yè)家對未來行業(yè)波動、經(jīng)濟波動的不穩(wěn)定性預(yù)期,在無法準(zhǔn)確判斷未來經(jīng)濟走勢的情況下,企業(yè)為了降低風(fēng)險而減少了投資活動。為此,政府部分應(yīng)該對宏觀經(jīng)濟政策和行業(yè)政策進行頂層設(shè)計,減少“朝令夕改”等行為,增加和穩(wěn)定企業(yè)的經(jīng)濟政策和產(chǎn)業(yè)政策預(yù)期,使得企業(yè)能順應(yīng)形勢和利用國家的政策優(yōu)勢,提高投資信心,減少因經(jīng)濟政策不確定性帶來的投資二次沖擊。

2.在經(jīng)濟環(huán)境發(fā)生波動時,政府應(yīng)積極采取財政和貨幣政策提振企業(yè)投資信心

經(jīng)濟政策波動的源頭實際上是經(jīng)濟環(huán)境的波動,政府應(yīng)根據(jù)實時變動的經(jīng)濟形勢來設(shè)計不同的經(jīng)濟政策和產(chǎn)業(yè)政策。其優(yōu)勢在于能及時遏制經(jīng)濟發(fā)展中出現(xiàn)的不好勢頭,有利于經(jīng)濟平穩(wěn)運行,但劣勢在于會加重經(jīng)濟單位對經(jīng)濟政策不穩(wěn)定的預(yù)期,認為看不清形勢而選擇減緩?fù)顿Y等行為。為此,在面對宏觀經(jīng)濟波動時,國家應(yīng)積極運用周期相對較長、效果相對較好的財政政策和貨幣政策,包括稅收政策和融資政策,幫助企業(yè)減少因經(jīng)濟波動帶來的經(jīng)營壓力,使企業(yè)有更多資本和用更低的成本用于投資。此外,行業(yè)部門應(yīng)在中央的總體部署下設(shè)計產(chǎn)業(yè)政策,減少行業(yè)部門和地方政府的政策沖突。

3.應(yīng)更重視小規(guī)模、民營企業(yè)的投資問題,在政策上給予更高支持

小規(guī)模企業(yè)、民營企業(yè)是我國經(jīng)濟發(fā)展過程中的重要組成部分,為經(jīng)濟發(fā)展、穩(wěn)定就業(yè)做出了重要貢獻。但是經(jīng)濟波動也對這類企業(yè)的經(jīng)營沖擊、投資沖擊最為明顯,這是由于這類企業(yè)存在資本少、融資難、抗風(fēng)險能力低的特點,一旦外部經(jīng)濟形勢發(fā)生波動,首當(dāng)其沖的就是這類企業(yè)。因此,國家在制定相關(guān)政策時要優(yōu)先考慮到小規(guī)模企業(yè)和民營企業(yè),穩(wěn)定住這兩類企業(yè)的投資信心,同時在融資、就業(yè)、稅費等政策上加大對中小企業(yè)的扶持,特別是新興戰(zhàn)略行業(yè)的企業(yè),這樣有利于產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型和新舊動能轉(zhuǎn)換,為小規(guī)模企業(yè)、民營企業(yè)發(fā)展?fàn)I造一個穩(wěn)定的外部環(huán)境。

【參考文獻】

[1] WANG Y,CHEN C R,HUANG Y S.Economic policy uncertainty and corporate investment:Evidence from China[J].Pacific-Basin Finance Journal,2014,26:227-243.

[2] JULIO B,YOOK Y.Political uncertainty and corporate investment cycles[J].The Journal of Finance,2012,67(1):45-83.

[3] 陸慶春,盧小廣.宏觀經(jīng)濟因素對上市公司投資現(xiàn)金流影響的實證[J].統(tǒng)計與決策,2008(12):138-139.

[4] 顧群,王文文,李敏.經(jīng)濟政策不確定性、機構(gòu)投資者持股和企業(yè)研發(fā)投入——基于研發(fā)異質(zhì)性視角[J].軟科學(xué),2020,34(2):21-26.

[5] 徐光偉,孫錚,劉星.經(jīng)濟政策不確定性對企業(yè)投資結(jié)構(gòu)偏向的影響——基于中國EPU指數(shù)的經(jīng)驗證據(jù)[J].管理評論,2020,32(1):246-261.

[6] 劉磊,王亞星,潘俊.經(jīng)濟政策不確定性、管理層治理與企業(yè)債務(wù)融資決策[J].山西財經(jīng)大學(xué)學(xué)報,2019,41(11):83-97.

[7] 韓國高.政策不確定性對企業(yè)投資的影響:理論與實證研究[J].經(jīng)濟管理,2014(12):62-71.

[8] 李鳳羽,史永東,楊墨竹.經(jīng)濟政策不確定性影響基金資產(chǎn)配置策略嗎?——基于中國經(jīng)濟政策不確定指數(shù)的實證研究[J].證券市場導(dǎo)報,2015(5):52-59.

[9] BAKER S R,BLOOM N,DAVIS S J.Measuring economic policy uncertainty[J].The quarterly journal of economics,2016,131(4):1593-1636.

[10] 吳華強,才國偉,徐信恕.宏觀經(jīng)濟周期對企業(yè)外部投資的影響研究[J].金融研究,2015(8):109-123.

[11] 張宗益,張湄.關(guān)于高新技術(shù)企業(yè)公司治理與R&D投資行為的實證研究[J].科學(xué)學(xué)與科學(xué)技術(shù)管理,2007(5):23-26,116.

[12] 林珊.經(jīng)濟政策不確定性下的企業(yè)投融資行為[D].廈門:廈門大學(xué)碩士學(xué)位論文,2018.