新金融工具準(zhǔn)則下理財產(chǎn)品會計列報方法探析

2020-06-03 03:11:31謝芳

財會學(xué)習(xí) 2020年15期

謝芳

摘要:新金融工具準(zhǔn)則(1)于2019年在境內(nèi)上市企業(yè)開始施行,2021將年全面執(zhí)行。新金融工具準(zhǔn)則理解及應(yīng)用對非金融機(jī)構(gòu)的財務(wù)人員來講難度較大。本文就非金融類企業(yè)普遍涉及的銀行投資理財業(yè)務(wù)如何分類、確認(rèn)、列報、現(xiàn)金流量列報等問題予以探討,以期能夠?qū)Ψ墙鹑陬惼髽I(yè)的理財產(chǎn)品核算的給予一定的幫助。

關(guān)鍵詞:新金融工具準(zhǔn)則;理財產(chǎn)品;列報

一、金融資產(chǎn)分類的原則

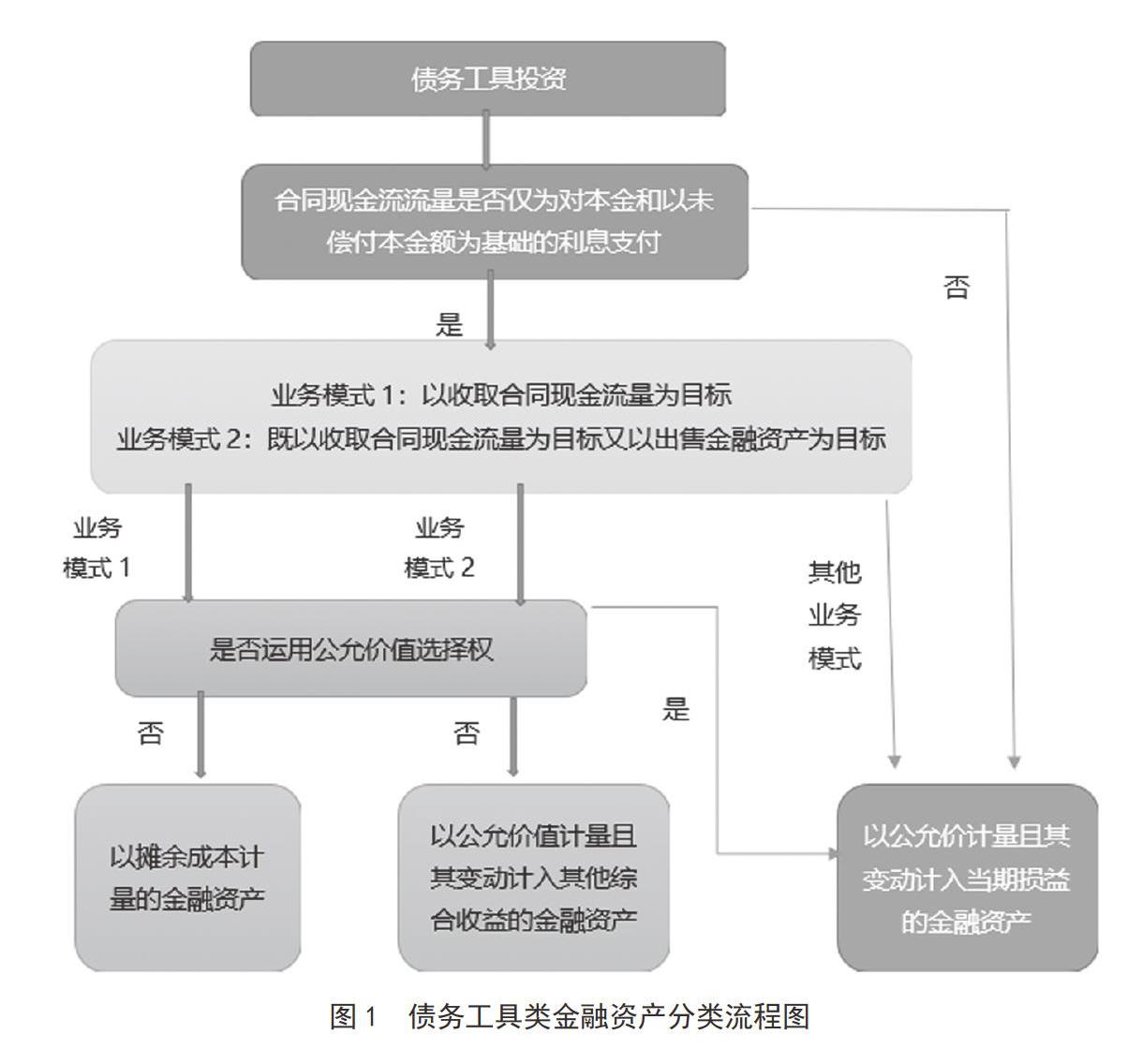

確定會計處理方法的前提是根據(jù)新金融工具的準(zhǔn)則,確定該類投資理財產(chǎn)品屬于什么類型的金融資產(chǎn)。企業(yè)的銀行理財產(chǎn)品因不滿足衍生工具與權(quán)益工具投資的定義,因此在金融資產(chǎn)分類上屬于債務(wù)類工具投資。根據(jù)金融資產(chǎn)的分類方法,首先需要判斷該合同項下金融資產(chǎn)的現(xiàn)金流流量是否僅為對本金和以未償付本金金額為基礎(chǔ)的利息支付;其次要判斷企業(yè)如何管理金融資產(chǎn)以產(chǎn)生流量,即企業(yè)管理金融資產(chǎn)的業(yè)務(wù)模式,是收取合同現(xiàn)金流量、出售金融資產(chǎn),還是兩者皆非。具體分類見圖1:

二、定期存款與國債

(一)業(yè)務(wù)模式及現(xiàn)金流量特征

定期存款與國債具有明確的產(chǎn)品利率,其合同現(xiàn)金流量為典型的以本金和未償付本金額為基礎(chǔ)的利息支付的借貸安排。

定期存款管理的業(yè)務(wù)模式應(yīng)當(dāng)以企業(yè)關(guān)鍵管理人員對金融資產(chǎn)進(jìn)行管理的特定業(yè)務(wù)目標(biāo)為基礎(chǔ),確定管理金融資產(chǎn)的模式。就定期存款而言,存款利率較其他保本收益類理財產(chǎn)品的利率并不占優(yōu)勢,企業(yè)辦理定期存款的目的更多是為了滿足流動性需求的前提下獲取較活期存款更高的利息收入,其業(yè)務(wù)模式更傾向于歸類為“以收取合同現(xiàn)金流量為目標(biāo)”,即在定期存款的合同期內(nèi)收取合同現(xiàn)金流量。

國債的利率較活期存款利率高且流動性查,企業(yè)持有的目的一般為取得較高的投資收益,因此其業(yè)務(wù)模式也應(yīng)當(dāng)歸類為“以收取合同現(xiàn)金流量為目標(biāo)”。

從上述分析可以看出定期存款屬于以攤余成本計量的金融資產(chǎn)。

(二)定期存款、國債的列報

以攤余成本計量的金融資產(chǎn)列報科目主要有“銀行存款”“其他貨幣資金”“其他流動資產(chǎn)”“債權(quán)投資”等。銀行存款與其他貨幣資金在資產(chǎn)負(fù)債上列報為貨幣資金,在沒有其他受限的情況下屬于現(xiàn)金及現(xiàn)金等價物,與其他貨幣資金、債權(quán)投資主要是流動性區(qū)別。以下我們按照投資產(chǎn)品的期限分別判斷其列報方法:

1. 3個月內(nèi)定期存款。因定期存款在損失一定利息的前提下可隨時支取,因此定期存款可滿足“現(xiàn)金及現(xiàn)金等價物”的概念,在現(xiàn)金流量表中于經(jīng)營活動產(chǎn)生的現(xiàn)金流量項目列報。

2.期限在3個月至1年內(nèi)的定期存款,若金額較大,則應(yīng)當(dāng)根據(jù)管理者意圖判斷其分類。若管理者有明確意圖將該定期存款持有至到期取得利息收入,且可以證明企業(yè)確實具有所需的財務(wù)能力可持有至到期,則購買定期存款屬于一項賺取利息的投資活動,筆者認(rèn)為應(yīng)當(dāng)在“其他流動資產(chǎn)”列報,在現(xiàn)金流量表中應(yīng)于投資活動相關(guān)現(xiàn)金流量項目列報;可以避免在經(jīng)營活動中列報而對經(jīng)營活動的現(xiàn)金流量凈額影響較大。

3.期限在一年以上的定期存款、國債等,利率可達(dá)到4%以上,因期限較長且流動性差,投資目的為取得較高的資金收益。采用“債權(quán)投資”核算該長期定期存款、國債等更能體現(xiàn)其交易特點(diǎn),現(xiàn)金流量應(yīng)于投資活動產(chǎn)生的現(xiàn)金流量項目列報。

三、理財產(chǎn)品

根據(jù)人民銀行、銀保監(jiān)會、證監(jiān)會、外匯局聯(lián)合發(fā)布的《關(guān)于規(guī)范金融機(jī)構(gòu)資產(chǎn)管理業(yè)務(wù)的指導(dǎo)意見》(以下簡稱“資管新規(guī)”)要求,任何理財產(chǎn)品均不得承諾保本保收益,理財產(chǎn)品投資范圍更加廣泛,按照投資性質(zhì)的不同,可分為固定收益類產(chǎn)品、權(quán)益類產(chǎn)品、商品及金融衍生品類產(chǎn)品和混合類產(chǎn)品。我國商業(yè)銀行的理財產(chǎn)品為非保本浮動收益型,索償要求僅限于理財產(chǎn)品基礎(chǔ)資產(chǎn)產(chǎn)生的現(xiàn)金流量,理財產(chǎn)品現(xiàn)金流量的判斷依賴于理財基礎(chǔ)資產(chǎn)的現(xiàn)金流量特征,這無疑增加了理財產(chǎn)品分類實際操作的難度。以下我們按照理財產(chǎn)品投資性質(zhì)的類別分別探討其列報方法。

(一)權(quán)益類理財產(chǎn)品、商品及金融衍生品類理財產(chǎn)品和混合類理財產(chǎn)品

資管新規(guī)第四條規(guī)定,“權(quán)益類產(chǎn)品投資于股票、未上市企業(yè)股權(quán)等權(quán)益類資產(chǎn)的比例不低于80%;商品及金融衍生品類產(chǎn)品投資于商品及金融衍生品的比例不低于80%;混合類產(chǎn)品投資于債權(quán)類資產(chǎn)、權(quán)益類資產(chǎn)、商品及金融衍生品類資產(chǎn)且任一資產(chǎn)的投資比例未達(dá)到其他類產(chǎn)品標(biāo)準(zhǔn)。”上述三類產(chǎn)品的基礎(chǔ)資產(chǎn)包含了股權(quán)類資產(chǎn)、衍生金融工具等與基本借貸安排無關(guān)的合同現(xiàn)金流量風(fēng)險敞口或波動性敞口,現(xiàn)金流量特征本身不符合基本借貸安排,因此可以直接分類為“以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)”。根據(jù)流動性分類可列報在“交易性金融資產(chǎn)”與“其他非流動金融資產(chǎn)”。現(xiàn)金流量于投資活動產(chǎn)生的現(xiàn)金流量項目列報。

(二)固定收益類理財產(chǎn)品

根據(jù)資管新規(guī)第四條,“固定收益類產(chǎn)品投資于存款、債券等債權(quán)類資產(chǎn)的比例不低于80%。”

1.如固定收益類理財產(chǎn)品100%投資于單一固定利率信貸資產(chǎn),其投資期限短于該信貸資產(chǎn)的存續(xù)期限,且收益是該理財產(chǎn)品的唯一來源,且企業(yè)購買該理財產(chǎn)品的主要目的在于取得理財收益,一般不會在到期前轉(zhuǎn)讓,則該理財產(chǎn)品的合同現(xiàn)金流量符合基本借貸安排且管理金融資產(chǎn)的業(yè)務(wù)模式為收取合同現(xiàn)金流量,可分類為“以攤余成本計量的金融資產(chǎn)”。根據(jù)流動性區(qū)別,一年以內(nèi)的于“一年內(nèi)到期的非流動資產(chǎn)”或“其他流動資產(chǎn)”列報;一年以上的于“債權(quán)投資”列報。

2.如固定收益類理財產(chǎn)品并非全部100%投資于信貸類資產(chǎn),則需要就具體的理財產(chǎn)品的合同條款、基礎(chǔ)資產(chǎn)來判斷屬于哪種金融資產(chǎn)。本文以招商銀行理財產(chǎn)品為例:(見表1)

募集文件列明:“募集的資金投資于以下金融資產(chǎn)和金融工具,包括但不限于債券逆回購、國債、地方政府債券、中央銀行票據(jù)、政府機(jī)構(gòu)債券、金融債券……投資于標(biāo)準(zhǔn)化債權(quán)資產(chǎn)的公募證券投資基金等標(biāo)準(zhǔn)化債權(quán)資產(chǎn);包括不限于信托貸款、應(yīng)收賬款……股權(quán)收益權(quán)轉(zhuǎn)讓及受讓等非標(biāo)準(zhǔn)化債權(quán)資產(chǎn);包括但不限于國債期貨、利率互換等衍生金融工具”。該理財產(chǎn)品風(fēng)險揭示書中載明“本理財計劃收益來源于資產(chǎn)組合出讓、處分或持有到期的收入”。

由上述內(nèi)容可判斷該理財產(chǎn)品的基礎(chǔ)資產(chǎn)包含股權(quán)類資產(chǎn)持有收益及轉(zhuǎn)讓收益,且嵌入了衍生金融工具。穿透基礎(chǔ)資產(chǎn)看,該理財產(chǎn)品于贖回日產(chǎn)生的現(xiàn)金流量不僅為本金和以未償付本金金額為基礎(chǔ)的利息支付,還可能含有股權(quán)收益,衍生金融工具產(chǎn)生的收益等;另從理財產(chǎn)品取得收益的方式來看包含資產(chǎn)組合的出讓及處分。從以上兩點(diǎn)分析可以得出,該理財產(chǎn)品的現(xiàn)金流量特征不符合基本借貸安排。該產(chǎn)品應(yīng)分類為以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn),采用“交易性金融資產(chǎn)”核算。現(xiàn)金流量于投資活動產(chǎn)生的現(xiàn)金流量項目列報。

上述同類型理財產(chǎn)品期限若超過1年,則可在交易性金融資產(chǎn)核算,列報時調(diào)整至“其他非流動金融資產(chǎn)”列示。

(三)結(jié)構(gòu)性存款

結(jié)構(gòu)性存款屬于銀行存款,屬于銀行表內(nèi)負(fù)債業(yè)務(wù),可配置金融衍生品,黃金、石油等大宗商品,兼具理財產(chǎn)品的功能。結(jié)構(gòu)性存款是指金融機(jī)構(gòu)將吸收的存款投資于高風(fēng)險高收益的金融衍生品市場,使得存款人在承擔(dān)較普通銀行存款更高風(fēng)險基礎(chǔ)上,獲得更高收益的產(chǎn)品。根據(jù)其投資的基礎(chǔ)資產(chǎn)判斷其現(xiàn)金流量特征不符合基本借貸安排,財務(wù)處理同上述招行固定收益類理財產(chǎn)品。

在資管新規(guī)出臺前,銀行通過發(fā)行“假結(jié)構(gòu)性存款”進(jìn)行高息攬儲,主要通過將結(jié)構(gòu)性存款掛鉤的衍生品到期日執(zhí)行條件設(shè)置為極端條件下才可執(zhí)行,使得該結(jié)構(gòu)性存款的利率水平固定在最高或者最低收益,實質(zhì)上為高息的定期存款。

結(jié)構(gòu)性存款因嵌入衍生金融資產(chǎn),因此其合同現(xiàn)金流量的特征不符合基本借貸安排的特征,可直接分類為以“以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)”,采用“交易性金融資產(chǎn)”科目核算;若合同期限超過1年,則列報時調(diào)整至“其他非流動金融資產(chǎn)”列示。現(xiàn)金流量于投資活動產(chǎn)生的現(xiàn)金流量項目列報。

注釋:

《企業(yè)會計準(zhǔn)則第22號——金融工具確認(rèn)和計量》、《企業(yè)會計準(zhǔn)則第23號——金融資產(chǎn)轉(zhuǎn)移》、《企業(yè)會計準(zhǔn)則第24號——套期會計》統(tǒng)稱為新金融工具準(zhǔn)則.

參考文獻(xiàn):

[1]財政部會計司.企業(yè)會計準(zhǔn)則第22號——金融工具確認(rèn)和計量[S].2018.

[2]北京注冊會計師協(xié)會專業(yè)技術(shù)委員會專家提示[2020]第1號—金融準(zhǔn)則新舊銜接中注冊會計師的特別關(guān)注[EB].http://www.bicpa.org.cn/dtzj/zxgg/B157941811 61112.html.

[3]王光宇.資管新規(guī)后結(jié)構(gòu)性存款業(yè)務(wù)的發(fā)展與創(chuàng)新[J].銀行家,2018 (7):10-13.