企業碳信息披露對可持續發展影響的實證研究

2020-05-19 15:04:24劉賢仕潘翠蘭徐一丹周楚

經濟研究導刊 2020年9期

關鍵詞:可持續發展

劉賢仕 潘翠蘭 徐一丹 周楚

摘 要:近年來,極端氣候現象頻發,環境污染問題受到社會各界的廣泛關注,碳信息披露也成為理論界的一個熱點課題。碳信息披露促使企業履行社會責任,節能降耗,塑造良好的社會形象,實現可持續發展。以常州上市企業2016—2018年度報告數據為研究樣本,采用實證分析方法,構建碳信息披露水平指數,實證檢驗與分析企業碳信息披露對可持續發展的影響。研究結果表明,企業碳信息披露水平與可持續發展呈顯著正相關。

關鍵詞:上市企業;碳信息披露;可持續發展

中圖分類號:F830.91? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2020)09-0016-04

一、研究背景

隨著二氧化碳排放所導致全球變暖加速,人類生存和發展的形勢嚴峻,經濟社會也面臨著多方挑戰。2015年,習近平總書記在巴黎氣候大會上對全球發聲,他表示中國一定會勇擔重任、積極完成應對全球氣候變化的使命,不斷努力推動建成一個公平高效的應對全球氣候變化問題的機制。中國證監會副主席方星海在2017年博鰲亞洲論壇上指出,未來企業公開披露碳排放信息,是一項不可逃避的責任與義務。這就是我國政府向企業傳遞出的一個信號,政府已經重視企業在生產經營過程中的溫室氣體排放、污染治理措施等情況,碳信息披露已經成為企業需要認真完成的課題。

碳信息既涉及會計學、經濟學、管理學等內容,又包含環境資源學等內容。關于碳信息的界定主要有兩種角度:從傳統環境角度考慮,碳信息指的是企業向大氣中排放溫室氣體等從而影響氣候變化的相關信息,是非財務信息;從會計核算角度考慮,碳信息指的是企業通過碳排放權交易或碳績效等進行會計核算的資金信息,它們會影響企業的財務報表內容,是財務信息。碳信息披露是企業對外傳遞碳信息的主要手段,投資者及時了解到企業的碳減排行動、治污措施與突發環境情況,有利于最大限度躲開相應的風險損失。企業主動對外披露質量越高的碳信息,越能突出其在減排治污上竭盡的力量,從而在行業中凸顯其社會責任感,增強企業的競爭力。

目前,碳信息披露的重要性漸漸為企業所知,企業自愿性碳信息披露數量在不斷增多、披露質量有所提升,我國監管部門也建立了初步的碳信息披露框架。但是,企業碳信息披露還存在不少問題,如企業碳信息披露意識不強、碳信息披露缺乏統一披露框架和詳細的指標體系等,這些問題阻礙了企業碳信息披露的進程。隨著我國碳排放交易體系的確立與碳市場的發展,企業碳信息披露必將影響企業生存與發展,研究碳信息披露對企業可持續發展的影響有著重要意義。

二、研究假設

企業通過碳信息披露,對外充分展示其在環保減排方面付出的努力和獲取的成績,對外傳遞企業開展“綠色經濟”的信號,凸顯企業社會責任感,進一步營造良好的企業形象和聲譽,積攢豐厚的口碑,更容易取得消費者的信任,有利于擴大產品銷售,提高企業競爭力,實現企業可持續發展。同時,碳信息披露也對資本成本產生一定的影響,由于信息不對稱問題,投資者往往不能準確判斷未來企業的收益和風險,從而產生顧慮。而企業主動披露的碳信息,能緩解社會輿論對企業的壓力,潛在的環保成本隨之降低。此外,還可以緩解投資者對不確定因素的疑慮,投資意愿增強,市場流動性隨之增加,資本成本隨之降低,企業財務績效得到提升,有利于實現企業可持續發展。

上述分析表明,碳信息披露在企業聲譽和資本成本兩方面影響企業可持續發展,企業的碳信息披露水平越高,越有利于實現企業可持續發展。因此,本文提出假設:

企業碳信息披露水平與可持續發展呈正相關關系。

三、變量與模型設計

(一)變量設計

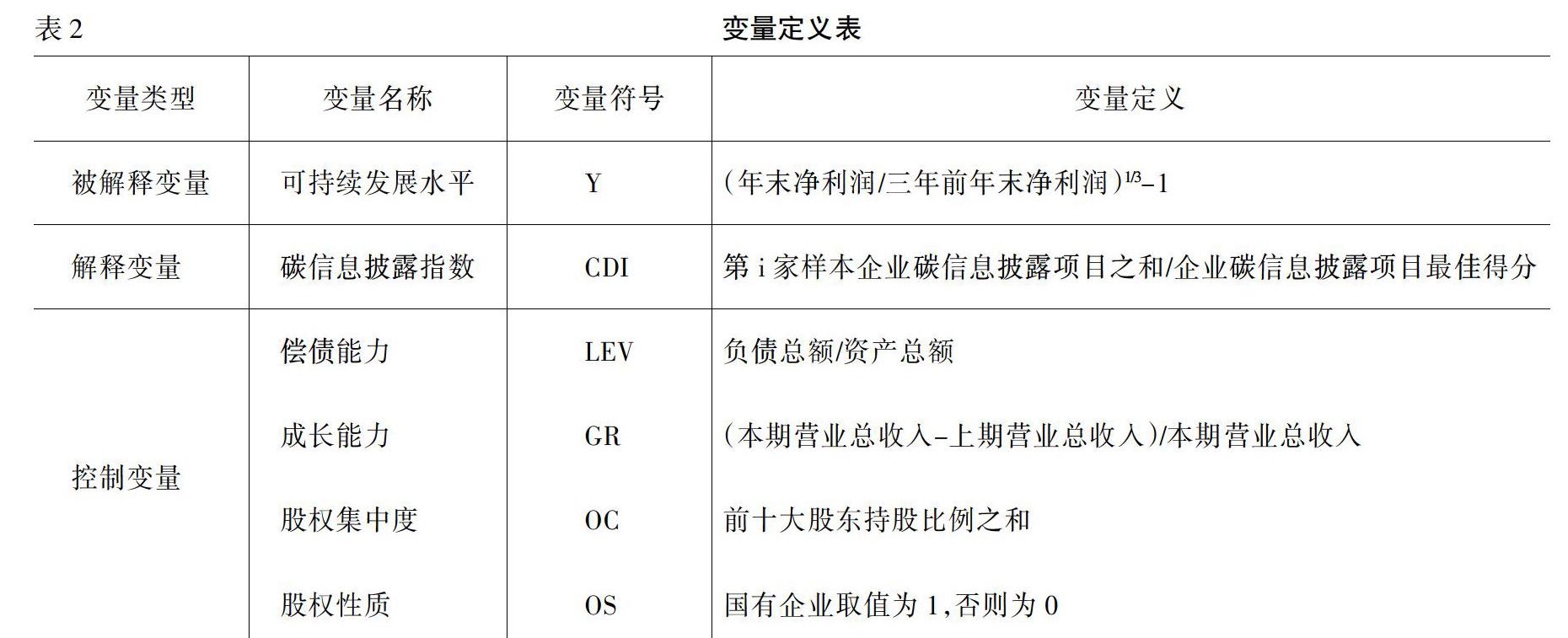

1.被解釋變量。本文選取近三年凈利潤增長率(Y)作為企業可持續發展的替代變量。因為該指標能夠體現企業的經營成果和利潤增長趨勢,較好地反映了企業可持續發展水平的高低,避免因個別年份利潤增長異常而對企業發展潛力的誤判,將其作為企業可持續發展指標較為恰當。

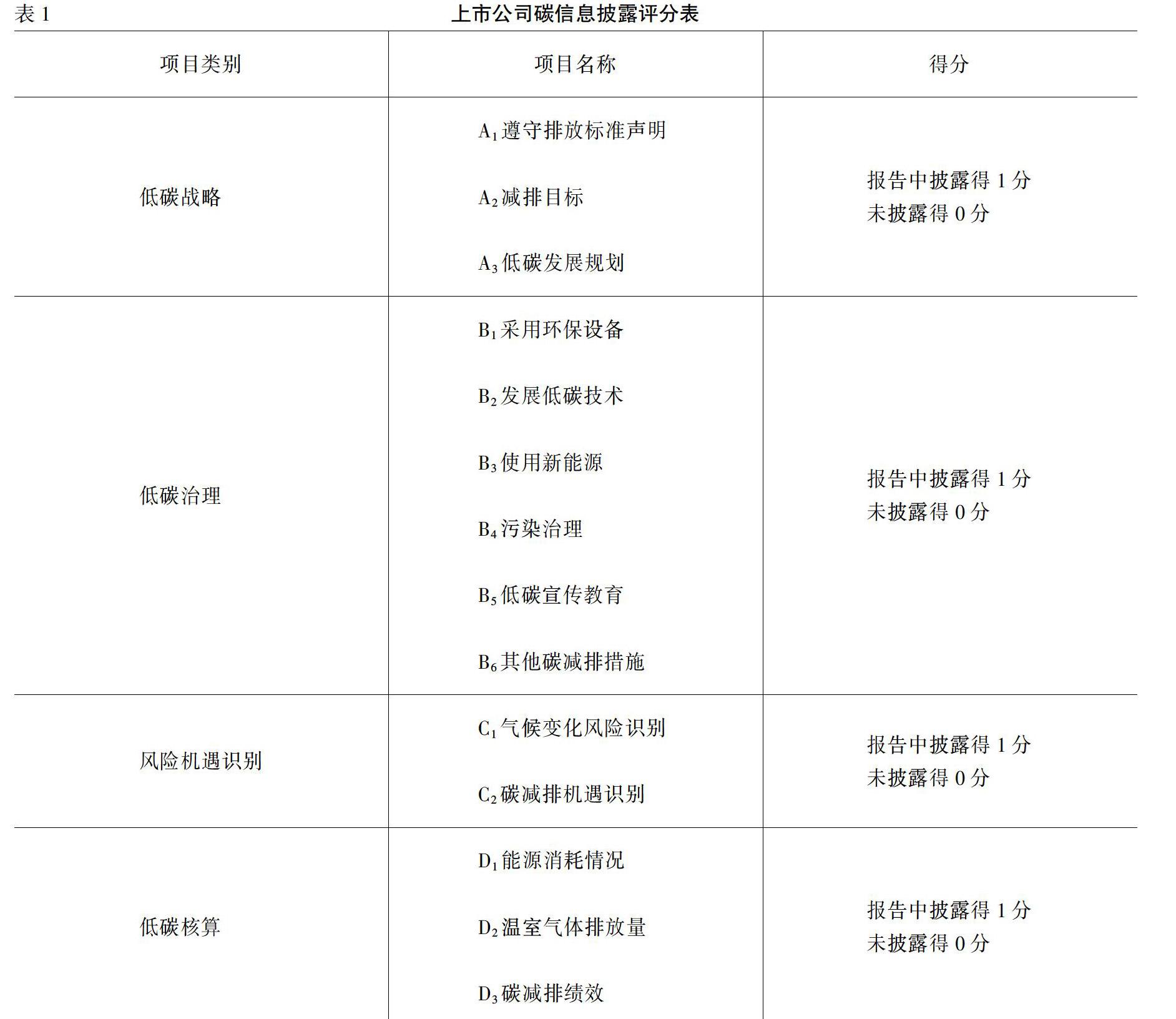

2.解釋變量。本文選取碳信息披露指數(CDI)作為解釋變量。目前,我國還未明確規定企業對外碳信息披露的方式,在全球范圍內最有代表性、最成熟的調查碳信息披露情況的方式就是2000年起源于英國的碳信息披露項目(CDP)。在參考碳信息披露項目(CDP)即調查問卷項目分類的基礎上,本文將從樣本企業社會責任報告中收集到的碳信息分為低碳戰略、低碳治理、風險機遇識別、低碳核算四大類,并選擇了14個項目作為一級指標,從而形成一套全面的碳信息披露水平的評價體系(見表1)。

針對碳信息披露指數(CDI)的獲得,首先人工收集和整理上市公司社會責任報告等,然后從報告中提取出企業披露的碳信息并逐項打分。表1中第二列的每項都設為1分,加總并計算后得到CDI的數值,其計算公式如下:

上式中,企業碳信息披露項目的最佳得分=14。

3.控制變量。企業可持續發展水平受很多因素的影響,本文將選用企業償債能力(LEV)、成長能力(GR)、股權集中度(OC)、股權性質(OS)4個指標作為控制變量,盡量消除其他因素對此次實證結果的干擾。

本文的被解釋變量、解釋變量及控制變量的定義及說明(見下頁表2)。

(二)模型設計

式中,Y反映企業可持續發展水平,CDI反映企業的碳信息披露水平,LEV、GR、OC、OS分別為償債能力、成長能力、股權集中度與股權性質等指標;α表示系數,ε表示殘值項。

四、實證檢驗與分析

(一)樣本選取

截至2018年12月,常州共有上市企業53家,在剔除上市企業數據缺失和個別特殊極端樣本以后,最終得到了42家上市企業2016—2018年126個樣本數據。數據主要來源于國泰安數據服務中心、滬深證券交易所和企業官網,數據分析軟件為EXCEL和SPSS19.0。

(二)相關性分析

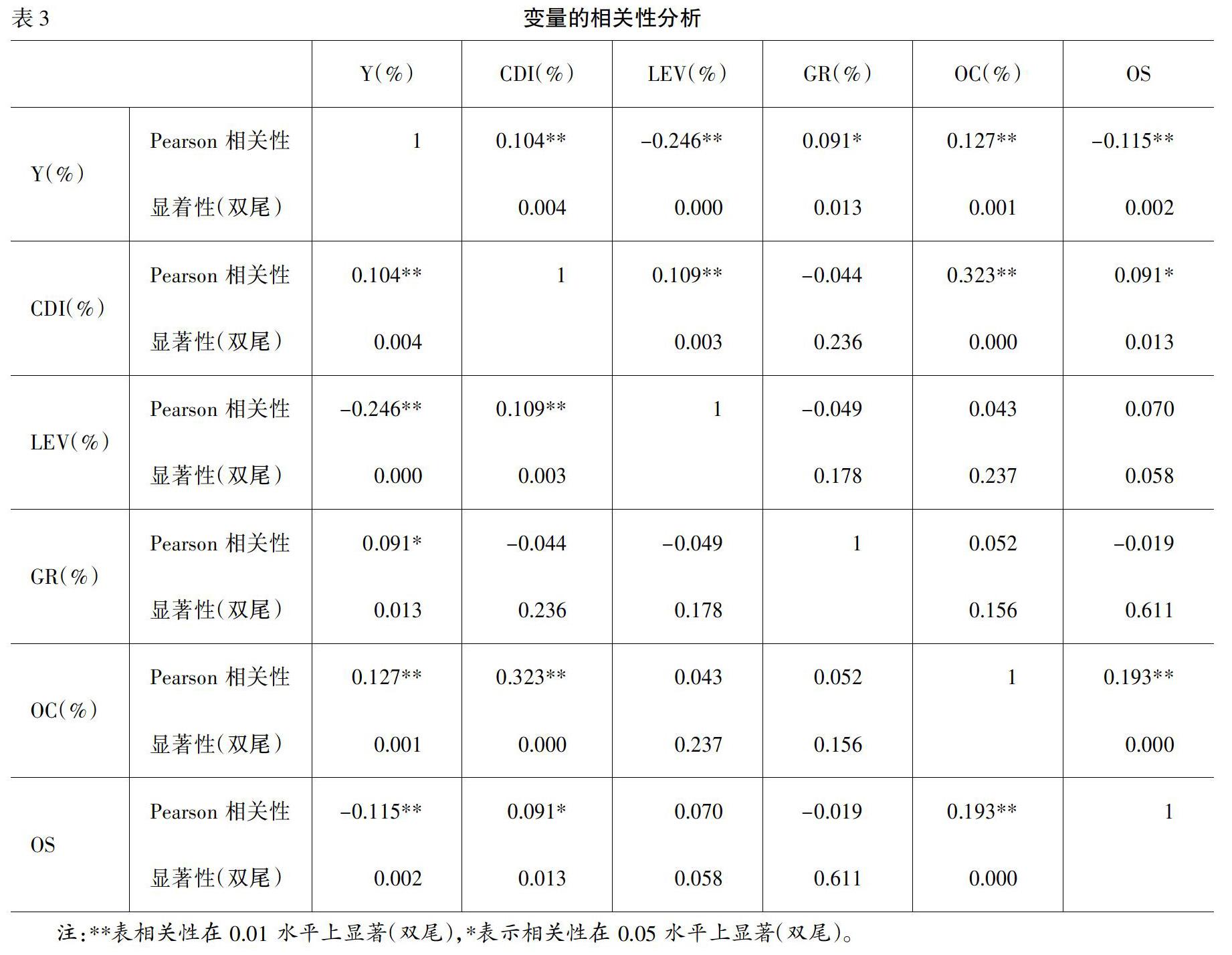

通過比較相關系數,可以看出變量間的相關性和密切程度。本文運用皮爾森(Pearson)雙變量相關性檢驗,對碳信息披露水平(CDI)與企業可持續發展(Y)的關系進行相關性分析和顯著性檢驗(見表3)。

從表3中可以看出,碳信息披露水平與Y正相關,相關系數為0.104,通過了1% 水平下的顯著性檢驗,表明碳信息披露水平與可持續發展水平呈現顯著正相關關系。

股權集中度(OC)、成長能力(GR)與Y正相關,償債能力(LEV)、股權性質(OS)與Y負相關。其中,償債能力(LEV)、股權集中度(OC)、股權性質(OS)通過了1% 的顯著性檢驗,表明它們與Y相關關系顯著;成長能力(GR)通過了5%的顯著性檢驗,表明它與Y相關關系較強。

雖然進行了相關性分析,也通過了顯著性檢驗,但這只是初步確定碳信息披露水平與可持續發展之間的相關關系,只有通過多元回歸分析,在各項因素擬合基礎上,才能確定最終的回歸結果。

(三)實證結果與分析

為了進一步了解碳信息披露水平(CDI)對企業可持續發展(Y)的解釋程度的大小,以下進行回歸分析(見表4)。

從表4可以看出,CDI與Y的回歸系數為0.069,說明企業碳信息披露與可持續發展呈正相關,t值為2.878,對應的顯著性水平為0.004,通過了0.01的顯著性檢驗,表明上市公司碳信息披露水平越高,企業可持續發展水平越高,假設得到證實。

LEV與Y的回歸系數為-0.184,說明企業償債能力與可持續發展呈負相關,t值為-7.140,對應的顯著性水平為0.000,通過了0.01的顯著性檢驗。

GR與Y的回歸系數為0.013,說明企業成長能力與可持續發展呈正相關,t值為2.117,對應的顯著性水平為0.035,通過了0.05的顯著性檢驗。

OC與Y的回歸系數為0.107,說明企業股權集中度與可持續發展呈正相關,t值為3.329,對應的顯著性水平為0.001,通過了0.01的顯著性檢驗。

OS與Y的回歸系數為-4.485,說明企業股權性質與可持續發展呈負相關,t值為-3.670,對應的顯著性水平為0.000,通過了0.01的顯著性檢驗。

五、研究結論

本文以常州上市企業2016—2018年的數據為研究樣本,構建碳信息披露評分體系,對年報及社會責任報告中披露的有關碳信息進行打分,得出衡量上市企業碳信息披露水平的分數,采用實證分析方法,檢驗了碳信息披露水平與企業可持續發展的相關關系。通過研究得出如下結論:碳信息披露對企業可持續發展有顯著正向影響。目前,我國碳信息披露水平還比較低,披露內容雜亂無章,披露形式各異,國家應盡快出臺相關政策規范碳信息披露的內容和形式,并結合企業特征對碳信息披露水平的影響,因地制宜制定不同的政策,防止“一刀切”。盡快建立全國性的碳排放權交易平臺,充分發揮碳信息披露制度對資本市場的調節作用,引導企業可持續發展。

參考文獻:

[1]? Yan Qiu,Amama Shaukat.Environmental and social disclosures:Link with corporate financial performance[J].The British Accounting Review,2016,(1):102-116.

[2]? 王秀.低碳經濟下企業碳信息披露測評體系的構建[J].會計之友,2018,(18):56-61.

[3]? 白世秀,王宇.碳信息披露研究綜述——基于國內核心期刊文獻的分析[J].財會通訊,2018,(28):44-48.

[4]? 吳勛,徐新歌.企業碳信息披露質量評價研究——來自資源型上市公司的經驗證據[J].科技管理研究,2015,(13):229-233.

[5]? 常運艷.我國企業碳信息披露淺議[J].財務與會計,2015,(10):58-59.

[6]? 謝紅.我國企業碳信息披露的現狀及對策研究[J].當代經濟,2016,(10):20-21.

[責任編輯 劉嬌嬌]

猜你喜歡

中國科技博覽(2016年19期)2016-10-19 14:16:24

中國科技博覽(2016年18期)2016-10-19 10:08:18

中國科技博覽(2016年18期)2016-10-19 09:21:19

中國市場(2016年35期)2016-10-19 03:25:13

中國市場(2016年33期)2016-10-18 12:40:58

商(2016年27期)2016-10-17 05:27:50

商(2016年27期)2016-10-17 05:22:30

商(2016年27期)2016-10-17 04:12:24

科學與財富(2016年28期)2016-10-14 19:39:49

人民論壇(2016年27期)2016-10-14 13:24:43