新冠疫情及低油價影響下的天然氣生產企業應對措施

——以川渝地區為例

2020-05-16 03:01:58何晉越

天然氣工業 2020年4期

關鍵詞:疫情

張 勇 周 娟 石 卉 未 勇 何晉越

1.中國石油西南油氣田公司 2.中國石油西南油氣田公司天然氣經濟研究所

0 引言

2020年是“十三五”規劃收官之年,也是中國全面建成小康社會目標實現之年。新冠肺炎疫情(以下簡稱疫情)的發生以及全球性持續發展,打亂了中國經濟社會的發展秩序[1],導致中國經濟短期走弱,短期內天然氣行業發展增速放緩。隨著疫情在全球的持續蔓延,引發油氣市場擔憂,抑制了原油需求,加之沙特阿拉伯(以下簡稱沙特)挑起石油價格戰,引發國際油價斷崖式下跌,創下18年來的新低,石油行業“凜冬”又至。疫情全球性肆虐疊加國際油價下行,給天然氣勘探開發生產組織、市場需求等造成了一定的影響,也給天然氣產業高質量發展帶來了更多的不確定性。為此,筆者以川渝地區為例,著力分析國內外新冠疫情防控形勢和油價走勢,疫情及低油價對中國經濟與天然氣行業的影響,并從勘探開發、基礎設施建設、市場營銷、提質增效、管理創新等方面就天然氣生產企業如何應對疫情和低油價、推進高質量發展提出了對策措施及建議。

1 國內外新冠疫情防控形勢和油價走勢判斷

1.1 中國疫情受到有效控制,但海外形勢異常嚴峻

國內疫情防控形勢持續向好,復工復產有序推進。國務院聯防聯控機制新聞發布會2020年3月12日表示,中國本輪疫情流行高峰總體上已經過去。3月25日,習近平總書記主持召開中共中央政治局常務委員會會議,提出重點放在外防輸入、內防反彈上來,保持中國疫情防控形勢持續向好態勢[2]。4月8日,中共中央政治局常務委員會召開會議,對國內外當前和今后形勢作出兩個重要判斷。當前我國疫情防控階段性成效進一步鞏固,復工復產取得重要進展,經濟社會運行秩序加快恢復;但國際疫情持續蔓延,世界經濟下行風險加劇,不穩定、不確定因素顯著增多。

1.2 國際油價深度下跌,石油行業遭受重創

經濟增長乏力,油氣市場需求量銳減,加上2020年3月初OPEC+減產聯盟未達成、沙特大幅度下調石油售價并大幅度提高產量,引發國際油價跌破23美元/桶,進入下行通道[3]。美國摩根士丹利(Morgan Stanley)已大幅度調低對二季度的油價預測,認為布倫特、WTI原油期貨價格分別為35美元/桶、 30美元/桶,較上一輪(2020年2月11日)預測下調幅度超過39%。雖然已于2020年4月達成歷史性減產協議,但是隨著全球儲量的增加和需求量的見底,預計原油價格短期內仍將面臨巨大的下行壓力。2020年4月20日,國際原油市場再度出現暴跌,WTI原油期貨跌為“負值”,結算價收報-37.63美元/桶。綜合判斷,2020年,受國際油市供大于求的雙重影響,布倫特原油期貨價格約為45美元/桶,WTI原油期貨價格約為40美元/桶,同比雙雙下跌約30%。低油價下油氣行業遭受重創,2020年國際石油公司大幅度削減投資。如美國埃克森美孚專注于低成本運營,放慢2020年支出計劃、降低油氣產量,在特拉華盆地鉆井平臺數量將比現在減少20%以上。殼牌資本支出將削減至200億美元或以下,運營成本將減少30億~40億美元,并暫停了下一輪股票回購計劃。

1.3 疫情和油價暴跌雙因素疊加,世界經濟面臨危機

疫情和油價暴跌雙因素疊加加劇了全球經濟危機。2020年4月14日,國際貨幣基金組織發布最新一期《世界經濟展望》,對2020年全球經濟增長進行了史上最大幅度的下調,預測2020年全球經濟將萎縮3%,為20世紀30年代大蕭條以來最糟經濟衰退。疫情和低油價下中國經濟發展速度減緩,但長期向好基本面沒有改變。2020年1—3月中國經濟活動顯著放緩,經濟短期運行面臨較大的下行壓力,一季度國內生產總值同比下降6.8%。但綜合來看,中國國民經濟總體平穩的運行格局不會改變,下階段政府將著力落實分區分級精準防控,進一步加大逆周期調控力度,確保國民經濟行穩致遠[4]。疫情結束后中國經濟增長將回到由基本面決定的正常軌道上來,預計2020年如期全面完成脫貧攻堅任務,經濟增速較此前預計有所下調[5]。

2 疫情和低油價對川渝地區天然氣行業的影響

2.1 行業發展挑戰與機遇并存

持續低油價勢必造成中國石油勘探開發投資減少,但天然氣在中國的發展潛力仍在且效益較好,投資不僅不會受到影響,反而有可能增加。從2020年1—2月天然氣市場形勢看,疫情和低油價并未改變中國天然氣生產和消費格局的基本面。天然氣生產繼續較快增長,共生產314h108m3,同比增長8.0%;進口天然氣量1 780h104t,同比增長2.8%;天然氣表觀消費量560h108m3,同比增長5.7%。預計2020年中國天然氣產量約1 840h108m3,增產量約100h108m3,增長率為6%。天然氣市場受國家促經濟、降氣價和環保政策驅動刺激,天然氣消費量仍將保持增長趨勢,預計消費總量3 200h108m3,消費量增長率為5.6%。2014年國際布倫特油價從高點110多美元/桶斷崖式下降到40多美元/桶時,中石油對天然氣生產效益較好的氣田投資增幅在12%左右,對油田的投資降低22%左右。在當前石油價格暴跌的情況下,各大石油公司出于整體效益的考慮,可能會加大對天然氣領域的投入。

2.2 天然氣生產繼續保持增長,但發展速度趨緩

預計2020年川渝地區天然氣產量549h108m3(不含煤層氣),約占全國天然氣產量的30%,增長率為11%,低于2019年15%的增速(圖1)。2020年頁巖氣成為產量增長主力,其產量將達200h108m3,占天然氣總產量的36%,增長率為30%,低于2019年50%的增速。

圖1 川渝地區天然氣產量走勢圖

2.3 天氣市場需求疲軟,供應寬松

疫情和低油價造成川渝地區天然氣市場需求走弱,根據國家統計局中國經濟景氣監測中心和中國石油西南油氣田公司天然氣經濟研究所聯合研發的“宏觀經濟變化對氣田影響的量化分析計算模型”測算,川渝地區2020年天然氣市場需求量較無疫情情景減少18h108m3。其中,城市燃氣、化工和交通用氣量影響程度為最大,分別減少12.0h108m3、4.2h108m3和0.8h108m3,其他一般工業用氣量減少1.0h108m3。

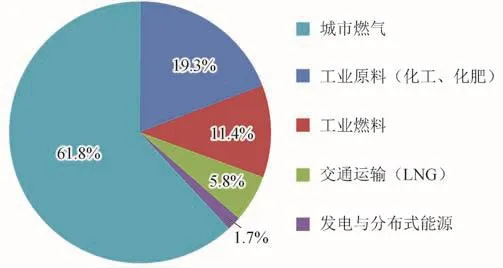

2020年,川渝地區天然氣消費量增長緩慢,區域內消納壓力增大。預計2020年川渝地區天然氣消費需求量為346h108m3,消費量增速為4.8%,低于全國2020年5.6%的增速。2020年區域內有超過200h108m3的天然氣產量富余,需要通過外送解決產量消納問題。從消費結構來看,主體集中在城市燃氣,消費量為214h108m3,占比 61.8%;工業原料次之,為67h108m3,占比19.3%;工業燃料為39h108m3,占比11.4%;交通運輸為20h108m3,占比5.8%;發電與分布式能源為6h108m3,占比1.7%(圖2)。

圖2 川渝地區2020年天然氣消費結構預測圖

2.4 天然氣價格或將下行

2.4.1 天然氣價格競爭性下降

2020年3月16日,國家發展和改革委員會(以下簡稱發改委)發布新版《中央定價目錄》,釋放出門站價格市場化改革加速的信號。按照新規定,滿足“具備競爭條件省份”可按市場方式形成門站價格。川渝地區的天然氣生產企業既有數個中石油和中石化的地區公司,也有不少混合經濟體制頁巖氣開發企業;除了本地氣源外,還有西二線的進口氣和北海LNG可以進入區內,是國內最具備天然氣市場競爭潛力的省市之一。當前,國民經濟受疫情影響走弱,天然氣需求量特別是工業、發電和化工行業的需求量下降,加上超低油價降低了天然氣與可替代能源的競爭力,部分地方和用戶的天然氣價格極有可能出現競爭性下降。

2.4.2 國家可能下調天然氣基準門站價格

現今中國各省天然氣基準門站價是2015年發改委按照價格調整機制核定的,測算時的布倫特原油期貨價格為55美元/桶左右。目前油價徘徊在約30美元/桶,若繼續在此水平上保持3個月以上,發改委或將下調中國天然氣基準門站價格。

2.5 給天然氣企業的生產組織帶來挑戰

①疫情期間天然氣產銷失衡,對后續優化生產組織提出了更高的要求;②疫情期間工程建設大面積停工,整個供氣滯后超過2個月,如中國石油西南油氣田公司停工損失就逾2億元,對下一步安全、平穩加快工程進度提出了更高的要求;③進一步提高了天然氣產業發展對非常規氣、致密油氣以及一些邊際效益氣藏勘探開發的門檻,對天然氣生產經營確保收入和效益提出了更高的要求;④對下一步天然氣精細生產成本控制、壓減非必要性經營支出提出了更高的要求。

3 川渝地區天然氣市場環境與發展前景

3.1 天然氣市場環境

3.1.1 資源方面

四川盆地天然氣資源豐富,勘探開發潛力巨大。根據自然資源部組織的“十三五”資源評價結果,四川盆地天然氣總資源量近40h1012m3,已獲探明儲量5.57h1012m3,探明率約14%,與國外成熟盆地(探明率介于40%~60%)相比,勘探程度較低[6]。

3.1.2 生產方面

天然氣生產進入快速發展階段,區內已建成安岳特大型氣田、川南頁巖氣田、普光氣田和涪陵頁巖氣田[7]。2019年,川渝地區天然氣總產量為494h108m3(不含煤層氣),約占全國天然氣總產量的28%。

3.1.3 基礎設施方面

川渝地區天然氣產輸儲配系統完善,是我國能源戰略通道西南樞紐。四川盆地現有管道4.5h104km,環形骨干管網通過中貴線和忠武線與國家干網連接,年綜合輸配能力達350h108m3。相國寺地下儲氣庫在冬春用氣高峰期發揮著重要的調峰保供作用,歷年累計注氣量達92.48h108m3,累計采氣量為61.66h108m3[8]。

3.1.4 市場方面

川渝地區依托豐富的天然氣資源,培育了我國最為成熟的天然氣區域性市場:①城鎮氣化率高,用氣人口多,川渝用氣地區覆蓋率達88%,用氣人口3 200多萬人;②天然氣消費量居全國首位,2019年川渝地區天然氣消費量為330h108m3,占全國天然氣消費總量的11%;③天然氣供應多源,供應商不僅有中石油和中石化,還有雪佛龍、殼牌以及與政府合資的天然氣開采公司;④天然氣用戶數量多,用氣行業門類齊全,形成了完整的天然氣利用鏈[9]。

3.2 天然氣市場發展前景

2019年,國家能源局啟動四川盆地千億立方米天然氣產能建設專項規劃編制工作。這是國家層面首次啟動四川盆地天然氣產能專項規劃,將有力推動四川盆地天然氣勘探開發。四川省開展了建設中國“氣大慶”行動方案研究,要求川渝天然氣生產企業作為主要編制單位全程參與“氣大慶”方案的編制工作。川渝地區天然氣企業為深入貫徹落實習總書記重要批示指示精神,切實扛起保障國家能源安全的責任擔當,根據自身發展基礎和綜合實力,制定了大力提升油氣勘探開發力度七年行動方案。

根據規劃,川渝地區天然氣市場發展前景廣闊[10]。天然氣產量將進入一個新的高峰增長期,預計2025年川渝地區天然氣產量將達800h108m3,約占全國天然氣總產量的1/4。“十四五”期間通過提高城鄉用氣水平、發展天然氣綠色化工、積極推進“氣代煤”、大力發展交通運輸清潔能源、因地制宜發展天然氣分布式能源等措施加大天然氣利用,預計2025年川渝地區天然氣消費量將達500h108m3,天然氣在能源消費總量中的比重將達到20%。天然氣基礎設施將持續完善,建成滿足氣田生產、市場供應、應急調峰和富余氣外輸需求的完善管網體系,建成滿足川渝地區應急調峰和支持全國戰略儲備、應急調峰需求的中國石油西南儲氣中心,預計2025年川渝地區整體輸配能力將達700h108m3[11]。

4 新冠疫情與低油價影響下的對策和措施

4.1 加大四川盆地天然氣勘探開發力度,建設國內最大的現代化天然氣工業基地

①加大四川盆地天然氣增儲上產力度。加大開發地震、前期項目及工藝試驗的投入,重點加強產能建設投資,增強工程技術服務力量,通過技術創新增儲上產,力爭到2025年川渝地區天然氣產量達到800h108m3,油氣當量超過6 000h104t,建成國內最大的現代化天然氣工業基地。②繼續深化地企合資合作。持續加大地企合作力度,采取多種模式,積極推動與資源所在地的合資合作開發。認真落實黨中央、國務院和四川省委、省政府的部署要求,研究建立與完善頁巖氣發展利益共享機制,努力開創企業有效益、政府獲收益、群眾得利益、環境有增益的天然氣開發新局面,實現地企共建、共享、共贏發展。

4.2 加快完善天然氣管網和儲氣調峰設施建設,形成川渝地區蛛網式管網格局

①加快完善川渝地區域內和外輸管網建設。圍繞主要產氣區、消費區和薄弱區,統籌優化管網布局,完善區域管網,破除輸配氣瓶頸,同時綜合考慮資源、市場分布,適時布局外輸管道,進一步強化第三方準入推進作用,促進管網設施建設資源優化配置,形成以骨干通道、儲氣庫集群為調節中樞、區域支線管網為市場抓手的四通八達、調配靈活的蛛網式管網格局,滿足市場開發、氣量調配、應急保障和管網公平開放的需求。②加快儲氣調峰設施建設,構建先進完善、統一調配、集約化、規模化的儲氣設施,引導多種主體建設儲氣調峰設施,加快建設牟家坪、老翁場等地下儲氣庫,建成西南天然氣區域儲備中心、國家級天然氣儲備基地。

4.3 加快油氣管網適應性改革,滿足新形勢下國家管網運營要求

①研究制定企業輸配氣管網設施公平開放相關辦法。適時推進管道容量費、使用費分開的“兩部制”收費模式,完善管輸容量分配機制,建立管網運行平衡機制。②研究與國家油氣管網公司的協作機制。及早研究納入國家油氣管網公司的儲運設施的管理和協同機制,并就管輸服務、管道開口、應急調度、能量計量方式、管輸運價和結算方式等落實相關協議及運行機制,明確責任、義務與工作程序。③研究儲氣設施市場化運營機制。開展儲氣設施市場化運作模式研究,研究儲氣庫“兩部制”定價模式,按照“誰受益、誰負擔”的原則,合理確定儲氣調峰成本;創新儲氣庫設施運營模式[12]。

4.4 加大天然氣市場營銷,最大限度刺激市場需求

①最大限度地發揮可中斷客戶調峰穩量作用。優化價價聯動機制,適時調整天然氣銷售價格,推動可中斷客戶保持高負荷用氣;進一步優化可中斷客戶同步檢修安排,縮短檢修周期,增加開車用氣時長[13]。②最大限度地挖掘新增用氣規模。實施差異化市場開發策略,對新增大項目在一定時期內給予量價傾斜,加快推進項目落地;加強與用戶對接,簡化優化流程,加快推進新客戶投產用氣;主動出擊,走訪政府和潛在客戶,深挖市場潛力,創造用氣新需求。③全力爭取外輸通道。鑒于川渝地區天然氣產運儲銷一體化的特殊情況,需要協調合作,最大限度地發揮已有外輸通道和儲氣庫對自產氣的調峰能力,保證生產后路通暢。

4.5 開展提質增效專項活動,提升企業創效盈利能力

①應對低油價的影響,落實2020年提質增效專項行動方案[14]。突出問題導向、目標導向、結果導向,加快制定企業《2020年開源節流降本增效工程行動方案》,厘清降本增效、管理增效等具體措施。②樹立過“緊日子”的思想。加大宣傳力度,進一步轉變觀念,引導企業員工增強憂患意識和危機意識,聚焦全員勞動生產率提升。③持續優化投資結構。企業重新梳理項目投資計劃,保障勘探開發、重點工程、安全環保等重點項目建設投資,壓縮非主營業務、低效益投資,堅決杜絕無效項目,將有限的資金盤活用好,把每一分錢都用在“刀刃”上。④加大全要素全過程成本管控力度。深化對標管理和精細管理,大力實施控本降費的有效舉措,精細生產組織,深化老區挖潛,強化新區提效,優化產量結構,進一步降低油氣單位完全成本[15]。

4.6 大力實施創新驅動戰略,提升企業生產組織管理水平

①加快推進信息化建設步伐。加快推進以5G、工業互聯網等為代表的新一代基礎設施建設,將信息新技術融入企業勘探、開發、儲運和銷售等各個環節,建立天然氣產業鏈輔助決策系統,提高管理效率。②加大科技攻關力度。開展重大科技攻關項目,研究提高低品位儲量動用程度、提高單井產量、提高采收率、降低遞減、降低開發成本技術,不斷增強企業核心競爭力[16]。③探索企地合作共享模式。建立完善企地共建共享機制,努力開創企業有效益、政府獲收益、群眾得利益、環境有增益的天然氣開發新局面。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48