民營企業(yè)改制時(shí)應(yīng)關(guān)注的幾個(gè)稅務(wù)問題

2020-05-11 11:50:21姜留奎

現(xiàn)代商貿(mào)工業(yè) 2020年13期

姜留奎

摘 要:

本文歸納總結(jié)了民營企業(yè)在改制上市中經(jīng)常遇到股權(quán)架構(gòu)重組、股權(quán)激勵和股份制改制時(shí)的稅務(wù)問題,結(jié)合實(shí)務(wù)中稅務(wù)機(jī)關(guān)的征收口徑提出了建議的最優(yōu)選擇方案,供實(shí)務(wù)操作者使用參考,并針對稅務(wù)未明確之處提出了規(guī)范建議。

關(guān)鍵詞:

民營企業(yè);改制上市;稅務(wù)問題

中圖分類號:D9

文獻(xiàn)標(biāo)識碼:A ? ? ?doi:10.19311/j.cnki.1672-3198.2020.13.072

隨著新三板、科創(chuàng)板、創(chuàng)業(yè)板和主板在內(nèi)的多層次資本市場的不斷完善和股票發(fā)行市場由核準(zhǔn)制向注冊制的轉(zhuǎn)變,越來越多的創(chuàng)新型、中小型民營企業(yè)將會改制為股份公司并走向資本市場。為了少走彎路,節(jié)約改制環(huán)節(jié)的稅收成本,民營企業(yè)在上市過程中應(yīng)關(guān)注以下幾個(gè)稅務(wù)問題。

1 企業(yè)股權(quán)架構(gòu)重組時(shí)的稅務(wù)問題

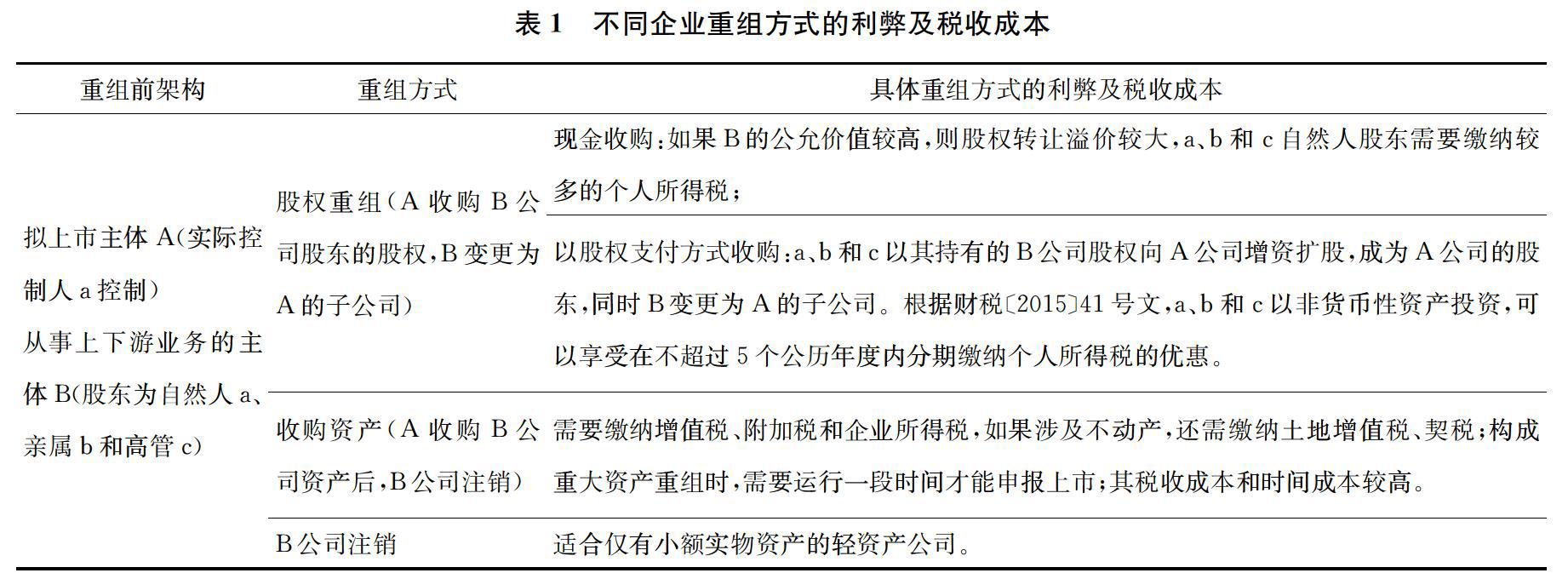

為避免同業(yè)競爭及與實(shí)際控制人或高管人員之間的利益沖突,企業(yè)改制前有必要對同屬上下游業(yè)務(wù)的資產(chǎn)或業(yè)務(wù)進(jìn)行整合,以便納入同一擬上市主體。不同的資產(chǎn)或股權(quán)重組方式,會導(dǎo)致不同的稅收成本。根據(jù)目前審核規(guī)則和稅法規(guī)定,實(shí)務(wù)中經(jīng)常遇到的不同的企業(yè)重組方式的利弊及稅收成本詳見表1。

若A和B的股東為法人單位,則可以選擇吸收合并的重組方式,適用財(cái)稅〔2009〕59號文規(guī)定的特殊性稅務(wù)處理,享受在五個(gè)年度內(nèi)遞延繳納或不繳納企業(yè)所得稅的優(yōu)惠政策。但A和B的股東為自然人股東時(shí),應(yīng)按個(gè)人所得稅的相關(guān)規(guī)定進(jìn)行稅務(wù)處理。而目前個(gè)人所得稅法對此尚未有明確的規(guī)定,各地的稅務(wù)機(jī)關(guān)的理解和征收口徑也不一致。筆者認(rèn)為,企業(yè)吸收合并不同于清算注銷,如果兩家企業(yè)的自然人股東的持股比例相同,或同系個(gè)人所得稅法規(guī)定的近親屬(配偶、父母、子女、祖父母、外祖父母、孫子女、外孫子女、兄弟姐妹),則建議適用遞延納稅或免稅政策,鼓勵做大做強(qiáng),理由如下幾點(diǎn):

一是,在吸收合并時(shí)不存在對自然人股東的分配,其未獲得貨幣性所得,一次性繳納較大的稅款通常存在困難。

二是,自然人股東持股比例相同或同屬近親屬,吸收合并時(shí)股東權(quán)益的重新整合未改變其持有的凈資產(chǎn)份額,也未讓渡權(quán)益給第三方,不以逃避繳納稅為目的。

三是,吸收合并后未改變其股權(quán)的計(jì)稅基礎(chǔ),未來轉(zhuǎn)讓時(shí)不會導(dǎo)致少繳個(gè)人所得稅。

四是,保持與法人股東重組時(shí)相同的稅收政策,維護(hù)稅收的公平性。

2 籌劃股權(quán)激勵時(shí)的稅務(wù)問題

在企業(yè)改制過程中,一般會同時(shí)考慮管理層股權(quán)激勵問題,不同的股權(quán)激勵方案產(chǎn)生的股權(quán)激勵費(fèi)用只有在滿足稅務(wù)規(guī)定時(shí)才可以在企業(yè)所得稅稅前扣除,不同的股權(quán)激勵方案的利弊及對企業(yè)所得稅的影響詳見表2。

根據(jù)國家稅務(wù)總局公告2012年第18號文,尚未明確按照“穿透原則”適用于采用持股平臺間接持股的股權(quán)激勵情形。因此,如果股權(quán)激勵的人數(shù)不多,建議采用直接持股的方案實(shí)施。筆者認(rèn)為,為進(jìn)一步明確股權(quán)激勵費(fèi)用企業(yè)所得稅稅前扣除的執(zhí)行口徑,維護(hù)稅收的公平性原則,應(yīng)參照合伙企業(yè)征收個(gè)人所得稅采用的“穿透原則”,將股權(quán)激勵費(fèi)用在企業(yè)所得稅稅前扣除的范圍擴(kuò)大至采用合伙制持股平臺進(jìn)行股權(quán)激勵的情形。

3 股份制改制時(shí)的稅務(wù)問題

擬上市企業(yè)由有限公司整體變更為股份有限公司時(shí),會涉及資本公積、盈余公積和未分配利潤轉(zhuǎn)增股本或資本公積的情形;如果股東為自然人股東,則會涉及繳納個(gè)人所得稅,詳見表3。

4 結(jié)論

綜上所述,擬上市企業(yè)由有限公司整體變更為股份有限公司時(shí),優(yōu)選股本與有限公司注冊資本一致的折股方案,自然人股東可以少繳或不繳個(gè)人所得稅。針對實(shí)務(wù)中各地稅務(wù)機(jī)關(guān)理解和征收口徑不一致的情形,筆者認(rèn)為,應(yīng)根據(jù)稅收法定原則,明確各種股改方案涉及個(gè)人所得稅的執(zhí)行口徑。如不存在轉(zhuǎn)增股本的情形,即股份公司的股本與有限公司的注冊資本一致,則無需繳納個(gè)人所得稅。針對轉(zhuǎn)增股本遞延納稅政策僅適用中小高新技術(shù)企業(yè)的情形,筆者認(rèn)為有待進(jìn)一步推廣適用的企業(yè)類型。

一是,有限公司整體變更為股份有限公司,其實(shí)質(zhì)為各股東以有限公司的凈資產(chǎn)份額出資設(shè)立股份有限公司,也屬于非貨幣性資產(chǎn)投資行為,根據(jù)財(cái)稅〔2015〕41號文,可以適用遞延納稅政策,保持稅收政策的統(tǒng)一性。

二是,中小高新技術(shù)企業(yè)只是企業(yè)生命周期內(nèi)的一段暫時(shí)特征,隨著企業(yè)的成長,大部分生命周期不再滿足“中小”的特征,為了維護(hù)稅收的公平性,應(yīng)擴(kuò)大適用至所有高新技術(shù)企業(yè)或所有企業(yè)。

參考文獻(xiàn)

[1]羅功武,胡飛燕.企業(yè)改制過程中涉及的稅收法律問題的研究[J].經(jīng)營管理者,2015,(4).

[2]蔣文超,周麗穎.稅法普適性、稅收中性與稅制改革[J].財(cái)會通訊,2016,(10).

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

華人時(shí)刊(2018年23期)2018-03-21 06:25:58

現(xiàn)代財(cái)經(jīng)-天津財(cái)經(jīng)大學(xué)學(xué)報(bào)(2015年10期)2015-12-01 05:49:15

上海企業(yè)(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59