融資約束對(duì)企業(yè)創(chuàng)新績效的非線性影響效應(yīng)

2020-05-11 11:50:21張海麗

現(xiàn)代商貿(mào)工業(yè) 2020年13期

張海麗

摘 要:

本文以我國高新技術(shù)企業(yè)中477家A股上市公司2010年-2018年9年面板數(shù)據(jù)為研究樣本,通過SA指數(shù)模型構(gòu)建融資約束指數(shù),并通過固定效應(yīng)模型和倒U性曲線分析方法實(shí)證分析融資約束與企業(yè)創(chuàng)新績效的倒U型關(guān)系。研究結(jié)果如下:融資約束與高新技術(shù)企業(yè)創(chuàng)新績效兩者呈現(xiàn)倒U型曲線關(guān)系,即融資約束對(duì)企業(yè)創(chuàng)新績效同時(shí)存在積極和消極兩種效應(yīng),并在不同融資約束條件下以某一種效應(yīng)為主。本文為厘清高新技術(shù)企業(yè)中,融資約束與創(chuàng)新績效的關(guān)系提供新視角。

關(guān)鍵詞:

融資約束;創(chuàng)新績效;倒U型曲線;非線性檢驗(yàn)

中圖分類號(hào):F23

文獻(xiàn)標(biāo)識(shí)碼:A ? ? ?doi:10.19311/j.cnki.1672-3198.2020.13.050

0 引言

目前,關(guān)于融資約束與企業(yè)創(chuàng)新績效的關(guān)系,由于研究對(duì)象與研究模型的差異,存在“促進(jìn)論”和“抑制論”兩種不同的觀點(diǎn)。一些研究認(rèn)為融資約束將抑制企業(yè)創(chuàng)新,其主要邏輯是從資源基礎(chǔ)理論和資源依賴?yán)碚摮霭l(fā),企業(yè)缺少資金和資源,從而導(dǎo)致錯(cuò)失投資有前景的研發(fā)項(xiàng)目的機(jī)會(huì),或者對(duì)于正在開發(fā)的項(xiàng)目,由于缺乏持續(xù)性的資金投入導(dǎo)致項(xiàng)目中止或者原地取消,嚴(yán)重影響企業(yè)的持續(xù)性創(chuàng)新。有部分學(xué)者從資源拼湊理論以及企業(yè)過度投資的角度出發(fā),認(rèn)為當(dāng)企業(yè)面臨融資約束時(shí),會(huì)傾向于“節(jié)流”,即縮減不必要的開支、暫停不好的研發(fā)項(xiàng)目,而激發(fā)研發(fā)團(tuán)隊(duì)的創(chuàng)造潛能,將企業(yè)的重心轉(zhuǎn)到運(yùn)用企業(yè)現(xiàn)有研發(fā)優(yōu)勢(shì),集中資源進(jìn)行創(chuàng)新。因而從研發(fā)投資效率的角度分析,企業(yè)的創(chuàng)新績效得到了提高。鑒于過去的研究僅從線性的角度考慮兩者的關(guān)系,且不同學(xué)者得出的結(jié)論存在較大。因此,本文提出了兩個(gè)問題,融資約束與創(chuàng)新績效之間到底是何種關(guān)系?難道只是簡單的線性相關(guān)關(guān)系嗎?為了解決以上兩個(gè)問題,本文通過477家高新技術(shù)企業(yè)的面板數(shù)據(jù),構(gòu)建兩者的固定效應(yīng)模型,并將融資約束的平方項(xiàng)引入模型中,分析非線性模型是否有更高的解釋力度,考慮兩者可能存在的非線性關(guān)系。

1 研究假設(shè)

從資源基礎(chǔ)理論與資源依賴?yán)碚摰慕嵌瘸霭l(fā),當(dāng)企業(yè)受到融資約束時(shí),意味著企業(yè)受到流動(dòng)性約束,即不能自由地進(jìn)行項(xiàng)目投資,或者持續(xù)的項(xiàng)目投資,資金變得緊張,從而抑制了研發(fā)投資。而企業(yè)創(chuàng)新理論表明,研發(fā)投入與企業(yè)創(chuàng)新呈正相關(guān)關(guān)系。即當(dāng)企業(yè)研發(fā)投入不足時(shí),創(chuàng)新績效將受到嚴(yán)重影響,因此融資約束對(duì)創(chuàng)新績效存在因資金短缺而存在的消極影響。

從資源拼湊理論的角度出發(fā),融資約束時(shí)每個(gè)企業(yè)都會(huì)面臨的一種狀態(tài),尤其是對(duì)于高新技術(shù)企業(yè)而言,創(chuàng)新項(xiàng)目資金投入量大,企業(yè)的無形資產(chǎn)難以抵押,從而造成內(nèi)部和外部都存在融資約束。但是這從側(cè)面可以促進(jìn)高新技術(shù)企業(yè)去分析融資約束存在的原因。由于融資約束同時(shí)和過度投資于投資不足相關(guān),因此,當(dāng)企業(yè)出現(xiàn)融資約束時(shí),會(huì)減少企業(yè)過度投資的可能,從而提高他研發(fā)創(chuàng)新效率,對(duì)企業(yè)整體的創(chuàng)新績效帶來積極影響。通過對(duì)融資約束影響及形成原因的分析,我們可以知道融資約束對(duì)企業(yè)創(chuàng)新可能不僅僅只是消極影響,同時(shí)需要關(guān)注融資約束為企業(yè)帶來的積極影響。將這兩種效應(yīng)放入一個(gè)框架內(nèi),我們可以認(rèn)為,融資約束于企業(yè)創(chuàng)新績效存在非線性相關(guān)關(guān)系,具體而言。當(dāng)企業(yè)融資約束水平?jīng)]超過臨界值時(shí),企業(yè)通過資源整合于資源平湊,提高資源的利用效率和投資效率,避免過度投資于浪費(fèi),從而積極影響抵消了消極影響,企業(yè)繼雄安得到提升。當(dāng)融資約束超過臨界值,并進(jìn)一步增加時(shí),融資約束帶來的積極影響不足以抵消其不利影響,企業(yè)創(chuàng)新績效組件惡化。本文提出以下假設(shè):

企業(yè)融資約束與高新技術(shù)企業(yè)創(chuàng)新績效之間呈倒U型曲線關(guān)系。

2 研究設(shè)計(jì)

2.1 樣本選擇

本文選取了2010-2018年滬市、深市A股上市公司。由于本文主要考慮的是高新技術(shù)企業(yè),因此,通過整理高新技術(shù)企業(yè)資質(zhì)認(rèn)證,保留連續(xù)9年內(nèi)具備高新技術(shù)資質(zhì)的企業(yè)(高新技術(shù)企業(yè)的篩選是通過國泰安企業(yè)資質(zhì)數(shù)據(jù)庫整理得到),時(shí)間跨度為9年。刪除以下樣本:(1)ST上市公司;(2)含異常值的上市公司;(3)數(shù)據(jù)不完整的上市公司。上述篩選產(chǎn)生了477個(gè)樣本公司和4293個(gè)有效樣本量。相關(guān)原始資料均從CSMAR數(shù)據(jù)庫中搜集獲得。

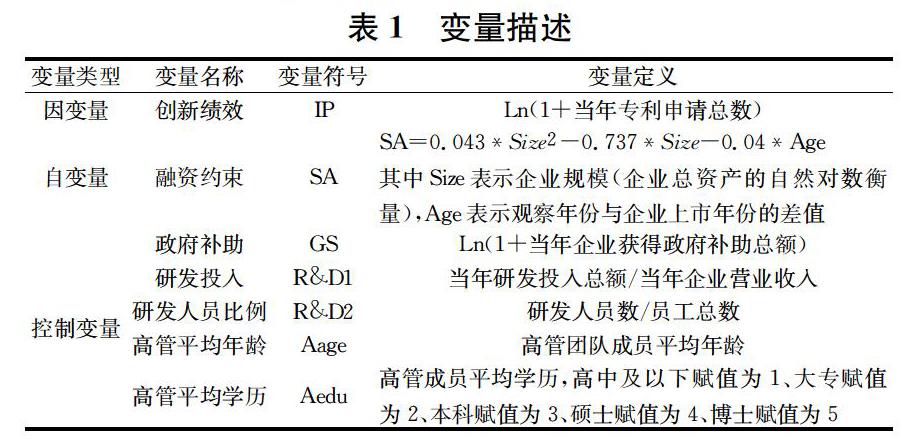

2.2 變量定義及模型構(gòu)建

本文所涉及的指標(biāo)定義如表1所示。

3 實(shí)證分析

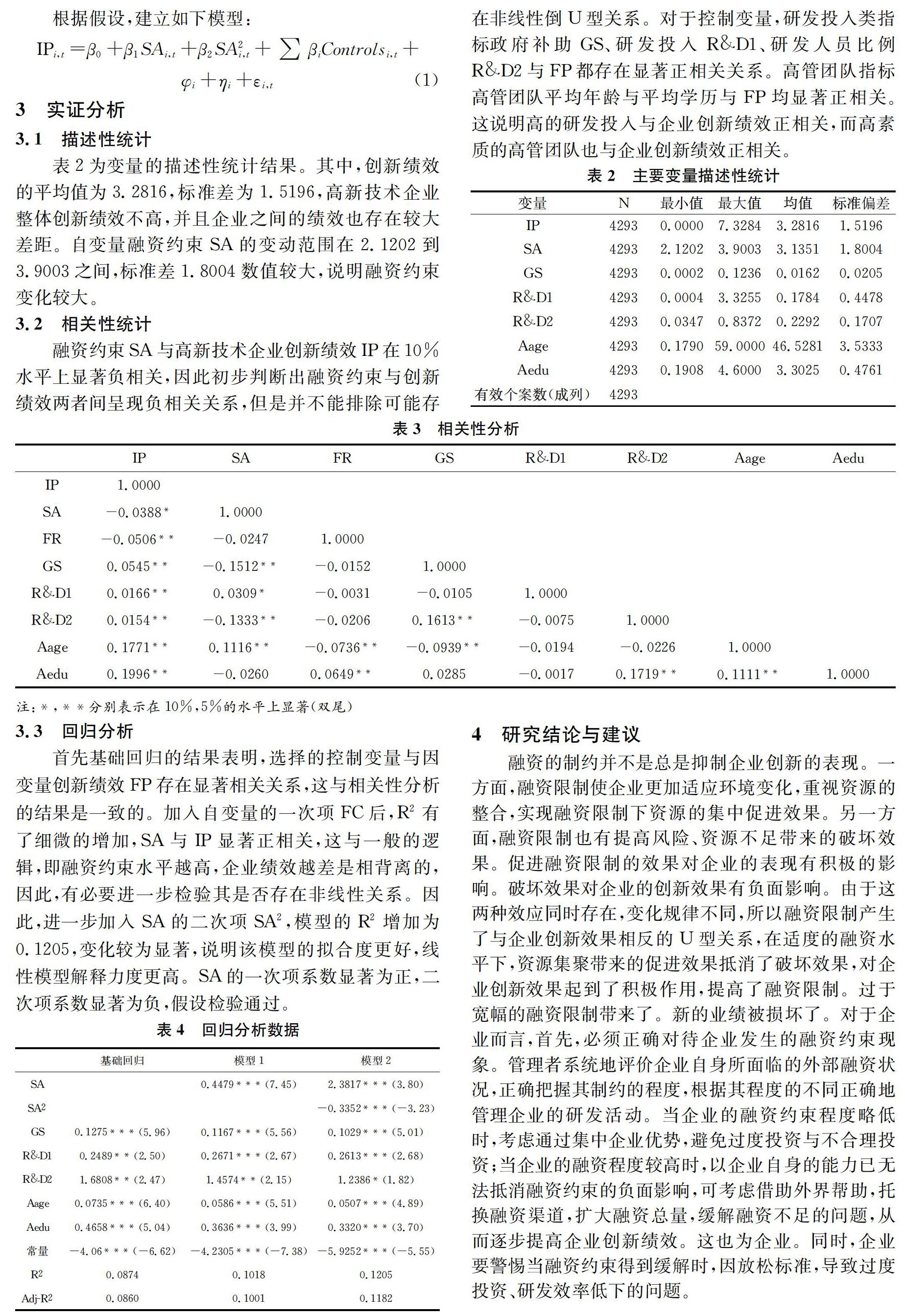

3.1 描述性統(tǒng)計(jì)

表2為變量的描述性統(tǒng)計(jì)結(jié)果。其中,創(chuàng)新績效的平均值為3.2816,標(biāo)準(zhǔn)差為1.5196,高新技術(shù)企業(yè)整體創(chuàng)新績效不高,并且企業(yè)之間的績效也存在較大差距。自變量融資約束SA的變動(dòng)范圍在2.1202到3.9003之間,標(biāo)準(zhǔn)差1.8004數(shù)值較大,說明融資約束變化較大。

3.2 相關(guān)性統(tǒng)計(jì)

融資約束SA與高新技術(shù)企業(yè)創(chuàng)新績效IP在10%水平上顯著負(fù)相關(guān),因此初步判斷出融資約束與創(chuàng)新績效兩者間呈現(xiàn)負(fù)相關(guān)關(guān)系,但是并不能排除可能存在非線性倒U型關(guān)系。對(duì)于控制變量,研發(fā)投入類指標(biāo)政府補(bǔ)助GS、研發(fā)投入R&D1、研發(fā)人員比例R&D2與FP都存在顯著正相關(guān)關(guān)系。高管團(tuán)隊(duì)指標(biāo)高管團(tuán)隊(duì)平均年齡與平均學(xué)歷與FP均顯著正相關(guān)。這說明高的研發(fā)投入與企業(yè)創(chuàng)新績效正相關(guān),而高素質(zhì)的高管團(tuán)隊(duì)也與企業(yè)創(chuàng)新績效正相關(guān)。

3.3 回歸分析

首先基礎(chǔ)回歸的結(jié)果表明,選擇的控制變量與因變量創(chuàng)新績效FP存在顯著相關(guān)關(guān)系,這與相關(guān)性分析的結(jié)果是一致的。加入自變量的一次項(xiàng)FC后,R2有了細(xì)微的增加,SA與IP顯著正相關(guān),這與一般的邏輯,即融資約束水平越高,企業(yè)績效越差是相背離的,因此,有必要進(jìn)一步檢驗(yàn)其是否存在非線性關(guān)系。因此,進(jìn)一步加入SA的二次項(xiàng)SA2,模型的R2增加為0.1205,變化較為顯著,說明該模型的擬合度更好,線性模型解釋力度更高。SA的一次項(xiàng)系數(shù)顯著為正,二次項(xiàng)系數(shù)顯著為負(fù),假設(shè)檢驗(yàn)通過。

4 研究結(jié)論與建議

融資的制約并不是總是抑制企業(yè)創(chuàng)新的表現(xiàn)。一方面,融資限制使企業(yè)更加適應(yīng)環(huán)境變化,重視資源的整合,實(shí)現(xiàn)融資限制下資源的集中促進(jìn)效果。另一方面,融資限制也有提高風(fēng)險(xiǎn)、資源不足帶來的破壞效果。促進(jìn)融資限制的效果對(duì)企業(yè)的表現(xiàn)有積極的影響。破壞效果對(duì)企業(yè)的創(chuàng)新效果有負(fù)面影響。由于這兩種效應(yīng)同時(shí)存在,變化規(guī)律不同,所以融資限制產(chǎn)生了與企業(yè)創(chuàng)新效果相反的U型關(guān)系,在適度的融資水平下,資源集聚帶來的促進(jìn)效果抵消了破壞效果,對(duì)企業(yè)創(chuàng)新效果起到了積極作用,提高了融資限制。過于寬幅的融資限制帶來了。新的業(yè)績被損壞了。對(duì)于企業(yè)而言,首先,必須正確對(duì)待企業(yè)發(fā)生的融資約束現(xiàn)象。管理者系統(tǒng)地評(píng)價(jià)企業(yè)自身所面臨的外部融資狀況,正確把握其制約的程度,根據(jù)其程度的不同正確地管理企業(yè)的研發(fā)活動(dòng)。當(dāng)企業(yè)的融資約束程度略低時(shí),考慮通過集中企業(yè)優(yōu)勢(shì),避免過度投資與不合理投資;當(dāng)企業(yè)的融資程度較高時(shí),以企業(yè)自身的能力已無法抵消融資約束的負(fù)面影響,可考慮借助外界幫助,托換融資渠道,擴(kuò)大融資總量,緩解融資不足的問題,從而逐步提高企業(yè)創(chuàng)新績效。這也為企業(yè)。同時(shí),企業(yè)要警惕當(dāng)融資約束得到緩解時(shí),因放松標(biāo)準(zhǔn),導(dǎo)致過度投資、研發(fā)效率低下的問題。

參考文獻(xiàn)

[1]鞠曉生,盧荻,虞義華.融資約束、營運(yùn)資本管理與企業(yè)創(chuàng)新可持續(xù)性[J].經(jīng)濟(jì)研究,2013,(01):5-17.

[2]任曙明,呂鐲.融資約束、政府補(bǔ)貼與全要素生產(chǎn)率——來自中國裝備制造企業(yè)的實(shí)證研究[J].管理世界,2014,(011):10-23.

[3]周開國,盧允之,楊海生.融資約束、創(chuàng)新能力與企業(yè)協(xié)同創(chuàng)新[J].經(jīng)濟(jì)研究,2017,52(07):94-108.

[4]陳海強(qiáng),韓乾,吳鍇.融資約束抑制技術(shù)效率提升嗎?——基于制造業(yè)微觀數(shù)據(jù)的實(shí)證研究[J].金融研究,2015,(10):152-166.

[5]Sena V. The determinants of firms performance: Can finance constraints improve technical efficiency?[J]. European Journal of Operational Research,2006,172(1):311-325.

[6]顧群,翟淑萍.融資約束、代理成本與企業(yè)創(chuàng)新效率——來自上市高新技術(shù)企業(yè)的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)與管理研究,2012,(05):73-80.

[7]王宛秋,邢悅.融資約束一定制約技術(shù)并購后的研發(fā)投入嗎?[J].科學(xué)學(xué)研究,2017,35(06):886-895.

[8]何一清,崔連廣,張敬偉.互動(dòng)導(dǎo)向?qū)?chuàng)新過程的影響:創(chuàng)新能力的中介作用與資源拼湊的調(diào)節(jié)作用[J].南開管理評(píng)論,2015,18(04):96-105.

[9]鄭剛,劉仿,徐峰,等.非研發(fā)創(chuàng)新:被忽視的中小企業(yè)創(chuàng)新另一面[J].科學(xué)學(xué)與科學(xué)技術(shù)管理,2014,(1):140-146.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

浙江國土資源(2022年11期)2022-12-13 02:54:48

浙江國土資源(2022年8期)2022-09-06 13:26:44

吉林廣播電視大學(xué)學(xué)報(bào)(2021年4期)2022-01-14 02:35:48

華人時(shí)刊(2020年13期)2020-09-25 08:21:50

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

作文成功之路·小學(xué)版(2020年5期)2020-06-11 12:48:26

小天使·一年級(jí)語數(shù)英綜合(2018年11期)2018-11-23 09:47:26