金融結(jié)構(gòu)改善對經(jīng)濟增長的促進作用

2020-05-09 09:59:36唐文進李文君

江漢論壇 2020年2期

唐文進 李文君

摘要:金融結(jié)構(gòu)反映直接融資渠道與間接融資渠道的相對規(guī)模,是衡量金融體系的一個結(jié)構(gòu)指標(biāo);而金融服務(wù)是金融結(jié)構(gòu)影響經(jīng)濟增長的重要中間環(huán)節(jié),無論金融結(jié)構(gòu)是何種形態(tài),金融體系的基本職能是為實體經(jīng)濟提供金融服務(wù),不同的金融結(jié)構(gòu)影響經(jīng)濟增長都繞不開金融服務(wù)這一重要因素,在金融結(jié)構(gòu)影響經(jīng)濟增長的途徑中,金融服務(wù)可能會發(fā)揮重要的中介作用。基于不同金融服務(wù)規(guī)模下考察金融結(jié)構(gòu)改善對經(jīng)濟增長的影響,其結(jié)果表明金融結(jié)構(gòu)改善能顯著促進經(jīng)濟增長,但金融服務(wù)規(guī)模的中介效應(yīng)則存在異質(zhì)性。在金融服務(wù)規(guī)模較小時期,金融服務(wù)不具有中介效應(yīng),金融結(jié)構(gòu)改善對經(jīng)濟增長的促進作用未受顯著影響;而在金融服務(wù)規(guī)模較大時期,金融服務(wù)卻起到了顯著的負(fù)向中介作用,減弱了金融結(jié)構(gòu)改善對經(jīng)濟增長的促進作用。因此,要增強金融結(jié)構(gòu)改善對經(jīng)濟增長的促進作用,進一步發(fā)揮金融服務(wù)實體經(jīng)濟的基本功能,在積極調(diào)整金融結(jié)構(gòu)的同時,還應(yīng)關(guān)注金融服務(wù)規(guī)模是否適度,特別是要防止金融服務(wù)規(guī)模的過度擴張,因地制宜著力推動金融高質(zhì)量發(fā)展。

關(guān)鍵詞:經(jīng)濟增長;實體經(jīng)濟;金融結(jié)構(gòu);金融服務(wù);資源配置

基金項目:國家社會科學(xué)基金重大項目“經(jīng)濟發(fā)展新常態(tài)下貨幣政策的結(jié)構(gòu)調(diào)整功能及其有效性研究”(16ZDA034)

中圖分類號:F831 ? ?文獻標(biāo)識碼:A ? ?文章編號:1003-854X(2020)02-0035-08

一、引言與文獻綜述

完善金融結(jié)構(gòu)是構(gòu)建現(xiàn)代金融體系的重要內(nèi)容,更是當(dāng)前促進實體經(jīng)濟轉(zhuǎn)型升級的關(guān)鍵舉措。金融結(jié)構(gòu)反映直接融資渠道(資本市場)與間接融資渠道(銀行等金融中介)的相對規(guī)模,是衡量金融體系的一個結(jié)構(gòu)指標(biāo)。學(xué)界普遍認(rèn)為,就我國而言,直接融資比重的提高通常意味著金融結(jié)構(gòu)的改善,對經(jīng)濟增長具有顯著的促進作用。黨的十九大報告明確指出要“深化金融體制改革,增強金融服務(wù)實體經(jīng)濟能力,提高直接融資比重,促進多層次資本市場健康發(fā)展”。近年來,中央政府不斷出臺政策,旨在改善金融結(jié)構(gòu),提高金融服務(wù)實體經(jīng)濟的能力和意愿。

金融服務(wù)無疑是金融結(jié)構(gòu)影響經(jīng)濟增長的重要中間環(huán)節(jié),無論金融結(jié)構(gòu)是何種形態(tài),金融體系的基本職能是為實體經(jīng)濟提供金融服務(wù)。不同的金融結(jié)構(gòu)影響經(jīng)濟增長都繞不開金融服務(wù)這一重要因素,亦即在金融結(jié)構(gòu)影響經(jīng)濟增長的途徑中,其通過影響金融服務(wù)規(guī)模進而作用于經(jīng)濟增長可能是重要的一環(huán)。然而,在直接融資比重不斷提高的過程中,金融服務(wù)規(guī)模及其占GDP比重也迅速增長,甚至出現(xiàn)了“經(jīng)濟金融化”的苗頭,眾多企業(yè)將原本用于擴大生產(chǎn)和技術(shù)研發(fā)的資金用于金融資產(chǎn)和房地產(chǎn)投資,造成金融過度繁榮、實體經(jīng)濟增長速度卻在下降的現(xiàn)象。因此,要深入探究不同的金融結(jié)構(gòu)與經(jīng)濟增長的關(guān)系,就有必要將金融服務(wù)在其中發(fā)揮的重要作用納入考量范圍。

金融體系的基本職能是調(diào)動和分配金融資源以服務(wù)經(jīng)濟實體①,而金融系統(tǒng)主要通過影響社會儲蓄的分配而不是總儲蓄率來影響經(jīng)濟增長②,因此金融體系對社會儲蓄分配的效率決定其對經(jīng)濟增長影響的大小。銀行和資本市場在資金配置效率上各有所長,均能夠?qū)?jīng)濟活動產(chǎn)生正向作用③。銀行在減弱與標(biāo)準(zhǔn)化、短期、易抵押、低風(fēng)險的融資活動有關(guān)的市場摩擦方面具備優(yōu)勢,而金融市場對處于技術(shù)前沿、成長潛力強而又高風(fēng)險的項目融資方面具有較高效率。直接融資相對于間接融資比例上升可以提高金融系統(tǒng)的資源配置效率。從金融服務(wù)多樣性角度來看,金融結(jié)構(gòu)的改善提供了更多的金融服務(wù),使融資渠道多樣化,為經(jīng)濟結(jié)構(gòu)提升創(chuàng)造有利的環(huán)境和條件④。從金融市場運行機制來看,資本市場的市場化特征強,其價格信號真實靈敏,能夠及時地反映行業(yè)的供求關(guān)系,從而更好地引導(dǎo)資本在行業(yè)之間轉(zhuǎn)移調(diào)整⑤。從金融業(yè)競爭角度看,股票市場的擴張增加了金融系統(tǒng)中的資金供應(yīng)者,不僅有助于直接為中小企業(yè)提供額外的外部資金,而且加劇商業(yè)銀行資金供給的競爭,從而提高資本配置效率⑥。也就是說,資本市場的發(fā)展更有利于金融體系降低交易成本和提高資本配置效率。在不同的經(jīng)濟發(fā)展階段,實體經(jīng)濟活動對金融服務(wù)的要求也存在差異⑦。當(dāng)經(jīng)濟發(fā)展程度較低時,銀行的融資效率較高,金融市場的作用較小。當(dāng)經(jīng)濟發(fā)展由初級階段邁入更高階段時,金融市場因為能更有效地處理信息不對稱問題,其重要性會越來越突出⑧。這樣,銀行在經(jīng)濟活動中的影響力將逐漸下降,而金融市場的影響力則逐漸上升⑨。

金融服務(wù)規(guī)模是指整個金融體系提供的各類金融服務(wù)的數(shù)量。當(dāng)金融結(jié)構(gòu)改善時,金融體系由銀行主導(dǎo)型朝市場主導(dǎo)型調(diào)整,會引起金融服務(wù)規(guī)模的擴大。首先,資本市場交易頻次增加、市場更加活躍等因素會直接促進金融服務(wù)規(guī)模上升。其次,相對于銀行間接融資,資本市場不僅可以進行直接融資和持續(xù)融資,還能帶動天使基金、創(chuàng)業(yè)投資、風(fēng)險投資、產(chǎn)業(yè)基金的發(fā)展和投入,具備更大的輻射、示范和集聚的能量⑩。第三,資本市場的發(fā)展有利于居民投資方向的多元化,促使更多資金流向資本市場。因此,不管是在融資功能方面,還是在其他金融服務(wù)方面,相對于銀行主導(dǎo)的間接融資方式,資本市場能夠為實體經(jīng)濟提供更多的金融服務(wù)。金融結(jié)構(gòu)的改善將促進金融服務(wù)規(guī)模的增大,但是,金融結(jié)構(gòu)改善所帶來的金融服務(wù)規(guī)模擴大對經(jīng)濟增長的影響一定是正面的嗎?從理論上看,金融服務(wù)規(guī)模的增大也可能會使資本脫離實體經(jīng)濟,只在金融領(lǐng)域內(nèi)空轉(zhuǎn),導(dǎo)致“經(jīng)濟金融化”,而過度的經(jīng)濟金融化則會對經(jīng)濟整體產(chǎn)生負(fù)面影響。首先,經(jīng)濟金融化在推動金融業(yè)繁榮的同時,也會帶來金融資產(chǎn)的風(fēng)險與收益錯配,造成金融資產(chǎn)更為顯著的高收益,進而就會抑制實業(yè)投資,降低企業(yè)的實業(yè)投資率。而且,這種抑制效應(yīng)會隨著金融化程度的提升而增強。其次,金融服務(wù)規(guī)模快速擴張造成的經(jīng)濟金融化刺激了投機活動和資產(chǎn)泡沫的增長。由于金融服務(wù)規(guī)模快速擴張,資產(chǎn)價格投機行為將得以快速釋放,最終金融市場的過度繁榮會引致泡沫的產(chǎn)生,而泡沫經(jīng)濟通過扭曲資源配置、消費行為等方式對實體經(jīng)濟發(fā)展構(gòu)成阻礙,引發(fā)系統(tǒng)性金融風(fēng)險,甚至“擠出”實體經(jīng)濟,如果處理不當(dāng),可能最終損害實體經(jīng)濟發(fā)展。此外,金融服務(wù)可能主要集中于大型企業(yè)和國有企業(yè),既往實踐表明,一些大型企業(yè)和國有企業(yè)的生產(chǎn)效率相對較低卻獲得了更多的金融服務(wù);而生產(chǎn)效率相對較高的中小型企業(yè)卻往往面臨融資難。金融服務(wù)規(guī)模擴大可能會加劇這種與實體經(jīng)濟發(fā)展不相匹配的程度,最終在一定程度上導(dǎo)致金融服務(wù)規(guī)模對經(jīng)濟增長的效應(yīng)在計量估計上表現(xiàn)為抑制效應(yīng)。因此,金融結(jié)構(gòu)改善會使金融服務(wù)規(guī)模增加,而金融服務(wù)規(guī)模的過度擴張卻可能阻礙經(jīng)濟增長。

已有的文獻大多關(guān)注金融結(jié)構(gòu)與經(jīng)濟增長的關(guān)系,將金融結(jié)構(gòu)、金融服務(wù)規(guī)模與經(jīng)濟增長置于同一整體框架下的研究卻較為少見。本文認(rèn)為,金融服務(wù)規(guī)模很可能是金融結(jié)構(gòu)影響經(jīng)濟增長機制中的關(guān)鍵影響變量,由此試圖從這一角度上對金融結(jié)構(gòu)與經(jīng)濟增長之間關(guān)系的研究作新的探索。本文將運用能更清晰地反映三者之間關(guān)系的中介效應(yīng)模型對金融服務(wù)在金融結(jié)構(gòu)影響經(jīng)濟增長中的作用進行實證檢驗,并且基于不同金融服務(wù)規(guī)模,來進一步地考察金融結(jié)構(gòu)改善對經(jīng)濟增長的促進作用以及不同金融服務(wù)規(guī)模下的中介效應(yīng)差異。

本文選取世界各地56個國家或地區(qū)1994—2016年面板數(shù)據(jù),運用面板數(shù)據(jù)模型回歸發(fā)現(xiàn)金融結(jié)構(gòu)改善能顯著促進經(jīng)濟增長,并采用Sobel以及Bootstrap兩種方式驗證了金融服務(wù)規(guī)模在金融結(jié)構(gòu)影響經(jīng)濟增長中總體呈負(fù)中介效應(yīng)。進一步地,本文基于面板門檻模型,將金融服務(wù)規(guī)模劃分為兩個具有顯著差異的時期,檢驗上述中介效應(yīng)的差異性。研究結(jié)果表明,在金融服務(wù)規(guī)模較小時期,金融結(jié)構(gòu)改善未顯著推動金融服務(wù)規(guī)模擴大,金融服務(wù)規(guī)模擴大也未顯著抑制經(jīng)濟增長,金融服務(wù)不具有中介效應(yīng),金融結(jié)構(gòu)改善對經(jīng)濟增長的促進作用未受顯著影響;而在金融服務(wù)規(guī)模較大時期,雖然金融結(jié)構(gòu)改善顯著推動了金融服務(wù)規(guī)模擴大,但是金融服務(wù)規(guī)模擴大卻顯著抑制了經(jīng)濟增長,起到了顯著的負(fù)向中介作用,減弱了金融結(jié)構(gòu)改善對經(jīng)濟增長的促進作用。本文試圖從金融服務(wù)規(guī)模的角度進一步拓展金融結(jié)構(gòu)與經(jīng)濟增長的關(guān)系研究,進而有力地證明金融服務(wù)規(guī)模應(yīng)當(dāng)適度擴張,并非越大越好;換言之,尋求金融高質(zhì)量發(fā)展而非盲目擴張對于經(jīng)濟高質(zhì)量發(fā)展具有極重要的意義。在研究方法上,已有文獻大多使用交互項回歸討論三個變量之間的關(guān)系,本文采用了中介效應(yīng)回歸檢驗了金融服務(wù)規(guī)模在金融結(jié)構(gòu)影響經(jīng)濟增長的機制中充當(dāng)中介變量的效應(yīng),能更準(zhǔn)確地反映金融服務(wù)規(guī)模在金融結(jié)構(gòu)影響經(jīng)濟增長之中所發(fā)揮的作用,更精準(zhǔn)地刻畫金融結(jié)構(gòu)、金融服務(wù)和經(jīng)濟增長三者之間的聯(lián)系。

二、研究設(shè)計

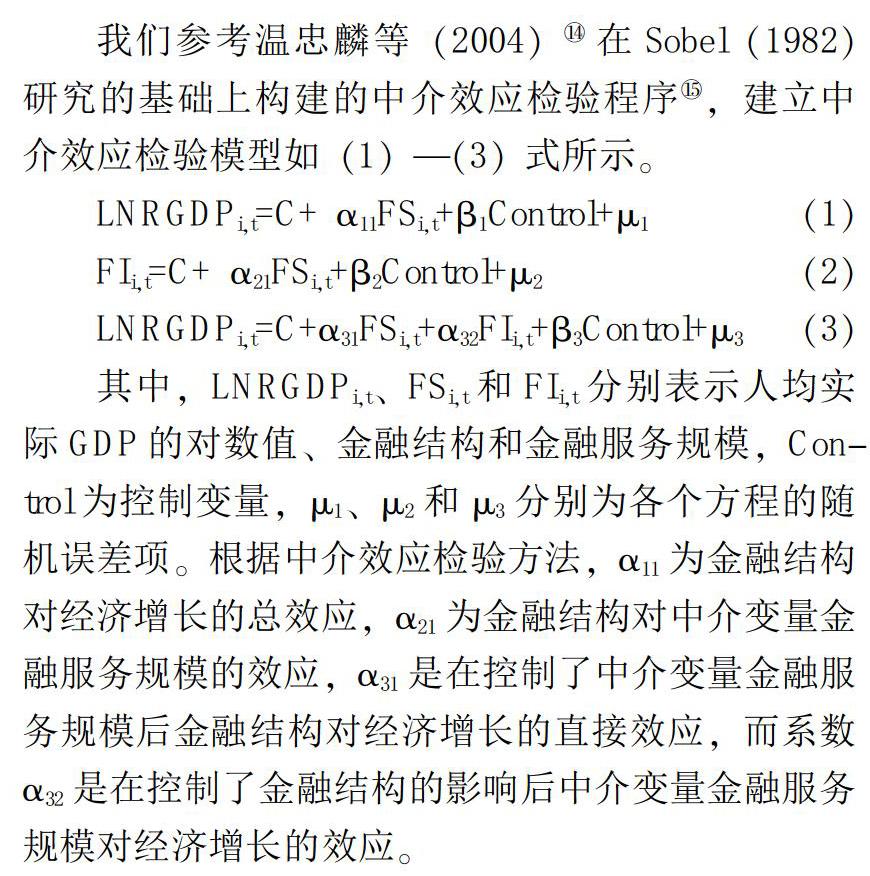

我們參考溫忠麟等(2004) 在Sobel(1982)研究的基礎(chǔ)上構(gòu)建的中介效應(yīng)檢驗程序,建立中介效應(yīng)檢驗?zāi)P腿纾?)—(3)式所示。

LNRGDPi,t=C+ α11FSi,t+β1Control+μ1 ? ?(1)

FIi,t=C+ α21FSi,t+β2Control+μ2(2)

LNRGDPi,t=C+α31FSi,t+α32FIi,t+β3Control+μ3(3)

其中,LNRGDPi,t、FSi,t和FIi,t分別表示人均實際GDP的對數(shù)值、金融結(jié)構(gòu)和金融服務(wù)規(guī)模,Control為控制變量,μ1、μ2和μ3分別為各個方程的隨機誤差項。根據(jù)中介效應(yīng)檢驗方法,α11為金融結(jié)構(gòu)對經(jīng)濟增長的總效應(yīng),α21為金融結(jié)構(gòu)對中介變量金融服務(wù)規(guī)模的效應(yīng),α31是在控制了中介變量金融服務(wù)規(guī)模后金融結(jié)構(gòu)對經(jīng)濟增長的直接效應(yīng),而系數(shù)α32是在控制了金融結(jié)構(gòu)的影響后中介變量金融服務(wù)規(guī)模對經(jīng)濟增長的效應(yīng)。

中介效應(yīng)檢驗和分析的程序可簡單表述如下:首先檢驗系數(shù)α11,若其不顯著,則意味著金融結(jié)構(gòu)與經(jīng)濟增長的相關(guān)不顯著,所以要停止中介效應(yīng)分析;若其顯著,則做部分中介檢驗,即依次檢驗系數(shù)α21和α32,如果系數(shù)α21和α32全部顯著,就意味著金融結(jié)構(gòu)對經(jīng)濟增長的影響至少有一部分是通過金融服務(wù)規(guī)模這一中介變量實現(xiàn)的,此時再檢驗系數(shù)α31,如果系數(shù)α31顯著,說明只是部分中介過程,即金融結(jié)構(gòu)對經(jīng)濟增長的影響只有一部分是通過金融服務(wù)規(guī)模這一中介變量實現(xiàn)的;如果系數(shù)α31不顯著,說明是完全中介過程,即金融結(jié)構(gòu)對經(jīng)濟增長的影響都是通過金融服務(wù)規(guī)模這一中介變量實現(xiàn)的;如果系數(shù)α21和α32至少有一個不顯著,由于該檢驗的功效較低,所以就還需做Sobel檢驗,如果顯著,就意味著金融服務(wù)規(guī)模的中介效應(yīng)顯著,否則中介效應(yīng)不顯著。

參考已有研究文獻主要包括Demirgüc-Kunt等(2012)、彭俞超(2015)、張成思和劉貫春(2015)、張成思和劉貫春(2016)、楊子榮和張鵬楊等(2018),本文選取各變量的度量指標(biāo)如下:

(1)被解釋變量:經(jīng)濟增長(LNRGDP),用人均實際GDP的對數(shù)值(以2010年不變美元價)表示,數(shù)據(jù)來源于WDI數(shù)據(jù)庫。

(2)核心解釋變量:金融結(jié)構(gòu)和金融服務(wù)規(guī)模。

一是金融結(jié)構(gòu)(FS)。本文遵循以往的研究慣例,用直接融資規(guī)模與間接融資規(guī)模之比(股票市場市值/銀行信貸余額)來衡量金融結(jié)構(gòu),而不以直接融資比重來衡量,這樣既可以有效避免回歸可能存在的共線性問題,又可以清晰地反映是否為“市場主導(dǎo)型”金融結(jié)構(gòu)或者“銀行主導(dǎo)型”金融結(jié)構(gòu)。需要指出的是,雖然個別文獻中關(guān)于直接融資規(guī)模的測算還包括了未清償企業(yè)債券價值等指標(biāo),但許多國家的企業(yè)債券數(shù)據(jù)可得性較弱,嚴(yán)重的數(shù)據(jù)缺失會削弱回歸結(jié)果的可信度,所以本文參照主流文獻做法僅將股票市場市值作為衡量直接融資規(guī)模的指標(biāo),數(shù)據(jù)來源于GFDD數(shù)據(jù)庫。

二是金融服務(wù)規(guī)模(FI)。本文參考張成思和劉貫春(2015)的方法,用(股票市場交易總額+金融機構(gòu)貸款總額)/ GDP來衡量。關(guān)于這一變量的度量存在一定分歧,一些文獻選取股票市場市值來衡量股票市場提供的金融服務(wù)規(guī)模,另外一些文獻則選取股票市場交易總額作為衡量指標(biāo)。本文認(rèn)為采用股票市場交易總額這一指標(biāo)更為合理,原因在于股票市場交易總額不僅包含了股票價值信息,還包含交易頻率、交易規(guī)模、市場活躍性等對金融服務(wù)規(guī)模具有重要影響的因素。同樣由于數(shù)據(jù)缺失的原因,衡量金融服務(wù)規(guī)模時未納入未清償企業(yè)債券價值。需要特別注意的是,為了避免多重共線性等問題,本文參考Demirgüc-Kunt等(2012)、張成思和劉貫春(2015) 的做法,將所選用的指標(biāo)除以GDP,因此FI代表的是金融體系能夠提供的相對于實體經(jīng)濟規(guī)模的金融服務(wù)規(guī)模,而非絕對值;部分控制變量也采取了類似做法,數(shù)據(jù)來源于GFDD數(shù)據(jù)庫。

(3)控制變量:除上述核心解釋變量外,依據(jù)宏觀經(jīng)濟理論以及借鑒相關(guān)研究,本文加入了貿(mào)易開放度、政府支出、城鎮(zhèn)化率、價格水平等可能對經(jīng)濟增長產(chǎn)生重要影響的指標(biāo)以及被解釋變量滯后項作為控制變量。控制變量數(shù)據(jù)均來源于WDI數(shù)據(jù)庫。主要變量的度量方式和描述性統(tǒng)計結(jié)果分別見表1、表2。

在數(shù)據(jù)來源方面,囿于數(shù)據(jù)可得性,本文選取了56個國家或地區(qū)1994—2016年非平衡面板數(shù)據(jù),數(shù)據(jù)主要來自世界銀行WDI數(shù)據(jù)庫和GFDD數(shù)據(jù)庫。在這些國家或地區(qū)中,按照世界銀行根據(jù)人均收入規(guī)模劃分的標(biāo)準(zhǔn),包含34個高等收入國家或地區(qū)和21個中等收入國家或地區(qū),樣本分布對中國具有較好的參考價值。

三、實證結(jié)果與分析

(一)基準(zhǔn)分析:金融服務(wù)的中介效應(yīng)檢驗

根據(jù)中介效應(yīng)檢驗程序,本文以金融服務(wù)規(guī)模為中介變量,對金融結(jié)構(gòu)、金融服務(wù)規(guī)模和經(jīng)濟增長三者之間的關(guān)系進行實證檢驗,結(jié)果如表3所示。回歸(1)對金融結(jié)構(gòu)與經(jīng)濟增長的關(guān)系進行了驗證,回歸結(jié)果中FS的系數(shù)為0.0044,在1%的水平上顯著為正,說明金融結(jié)構(gòu)的提升會顯著促進經(jīng)濟增長。這與以往大多數(shù)研究的結(jié)論一致。回歸(2)中,金融結(jié)構(gòu)FS的系數(shù)為0.5224,在1%的水平上顯著,表明金融結(jié)構(gòu)促進了金融服務(wù)規(guī)模的提升。這驗證了本文在理論分析中提出的金融結(jié)構(gòu)的改善將促進金融服務(wù)規(guī)模增大的觀點。回歸(3)中,在加入了金融服務(wù)變量FI后,金融結(jié)構(gòu)(FS)與金融服務(wù)(FI)系數(shù)均顯著,以上參數(shù)顯著表明響經(jīng)濟增長過程中確實具有中介效應(yīng)。由于回歸(3)無需進行Sobel檢驗,金融服務(wù)規(guī)模在金融結(jié)構(gòu)影中金融服務(wù)FI的參數(shù)為負(fù),說明金融服務(wù)規(guī)模對經(jīng)濟增長起到了顯著的抑制作用。綜合來看,金融結(jié)構(gòu)的改善促進了金融服務(wù)規(guī)模的上升,但是金融服務(wù)規(guī)模的上升反而對經(jīng)濟增長具有抑制效應(yīng),從而使得中介效應(yīng)為負(fù)。這驗證了本文在理論分析中提出的金融結(jié)構(gòu)改善所帶來的金融服務(wù)規(guī)模擴大對經(jīng)濟增長的影響并非一定為正的觀點。

為進一步驗證實證結(jié)論的可靠性,本文根據(jù)Bootstrap方法檢驗金融服務(wù)規(guī)模是否為中介變量,即金融服務(wù)規(guī)模在金融結(jié)構(gòu)對經(jīng)濟增長的影響中是否發(fā)揮了中介作用。在非參數(shù)Bootstrap法重復(fù)抽樣10000次、95%偏差糾正的置信區(qū)間條件下,直接效應(yīng)和中介效應(yīng)的檢驗結(jié)果如表4所示。

由表4可知,中介效應(yīng)系數(shù)的上下限區(qū)間位于0以下,中介效應(yīng)的大小為-0.0022,說明金融服務(wù)規(guī)模確實發(fā)揮了負(fù)向中介作用。直接效應(yīng)的上下限區(qū)間不包含0,且直接效應(yīng)大小為0.0066,表明金融結(jié)構(gòu)對經(jīng)濟增長的直接效應(yīng)顯著為正,金融服務(wù)規(guī)模發(fā)揮了部分中介作用,這進一步驗證了基準(zhǔn)檢驗中的判斷。

(二)進一步分析:不同金融服務(wù)規(guī)模下的中介效應(yīng)差異

進一步地,金融服務(wù)規(guī)模對經(jīng)濟增長的中介作用是否會因金融服務(wù)規(guī)模的差異而有所不同?本文認(rèn)為這是可能的,其原因在于:首先,一般而言,發(fā)達經(jīng)濟體的金融服務(wù)規(guī)模較大,而發(fā)展中經(jīng)濟體的金融服務(wù)規(guī)模相對較小(本文計算了發(fā)達經(jīng)濟體和發(fā)展中經(jīng)濟體FI的均值,分別為2.03、0.84)。在經(jīng)濟發(fā)展不足的經(jīng)濟體中,金融服務(wù)規(guī)模和經(jīng)濟金融化程度并不明顯,金融服務(wù)的負(fù)面作用尚未呈現(xiàn);而在經(jīng)濟發(fā)展程度較高的經(jīng)濟體中,金融市場和金融服務(wù)規(guī)模已經(jīng)較高,進一步擴大金融服務(wù)規(guī)模容易造成經(jīng)濟金融化和對實體經(jīng)濟產(chǎn)生擠出效應(yīng),形成顯著的金融服務(wù)負(fù)向中介效應(yīng)。其次,在金融服務(wù)規(guī)模擴大的過程中,其與實體經(jīng)濟的不匹配程度會隨著經(jīng)濟發(fā)展程度的增加而增加。在經(jīng)濟發(fā)展完備的經(jīng)濟體中,金融服務(wù)規(guī)模進一步提高可能會導(dǎo)致金融與實體經(jīng)濟不匹配的程度更加明顯,增加金融服務(wù)負(fù)向中介效應(yīng)的程度。

在檢驗不同金融服務(wù)規(guī)模下金融服務(wù)中介效應(yīng)的差異化影響之前,本文需檢驗不同金融服務(wù)規(guī)模對經(jīng)濟增長影響的差異性。門檻模型能夠較清晰地刻畫金融服務(wù)規(guī)模與經(jīng)濟增長之間的非線性關(guān)系;此外,門檻模型的門檻值由樣本數(shù)據(jù)內(nèi)生決定,既不需要給定非線性模型的方程,也不需要外生給定門檻值。因此,本文運用面板門檻模型進行檢驗,以式(3)為基礎(chǔ),設(shè)定金融服務(wù)規(guī)模為門檻變量,構(gòu)建金融服務(wù)規(guī)模與經(jīng)濟增長的門檻模型如下:

LNRGDPi,t=C+β1FSi,t+β2FIi,tI(qi,t≤γ)+β2FIi,tI(qi,t>γ)+β3Control+ξi+μ4(4)

I(·)為示性函數(shù),函數(shù)值取決于門檻變量qit與門檻值γ之間的大小關(guān)系。當(dāng)qit≤γ成立時,函數(shù)值為1,否則為0;其余變量含義與前文一致。

由于使用面板門檻模型要求門檻變量外生,本文在進行回歸估計之前,以FI為被解釋變量,對門檻變量進行了弱外生性檢驗。結(jié)果表明,F(xiàn)I具有弱外生性,可以用作面板門檻模型的門檻變量。

表5列出了本文運用Bootstrap方法得到的金融服務(wù)規(guī)模與經(jīng)濟增長之間的門檻效應(yīng)檢驗結(jié)果。結(jié)果顯示,單一門檻、雙重門檻和三重門檻均顯著。由此可見,不同金融服務(wù)規(guī)模對經(jīng)濟增長的影響確實存在差異。

進一步地,本文分別運用單一門檻回歸模型、雙重門檻回歸模型和三重門檻回歸模型對式(4)進行估計,結(jié)果(見表6)表明,三個回歸中金融服務(wù)規(guī)模FI的系數(shù)均由正變負(fù),且較顯著,說明隨著金融服務(wù)規(guī)模的不斷擴大,其對經(jīng)濟增長的影響逐漸由顯著的正向影響轉(zhuǎn)變?yōu)樨?fù)影響,轉(zhuǎn)折點在第三重門檻1.438附近。據(jù)此本文將金融服務(wù)規(guī)模劃分為兩個具有顯著差異的時期:當(dāng)FI≤1.438時,金融服務(wù)規(guī)模對經(jīng)濟增長的影響為正;當(dāng)FI>1.438時,金融服務(wù)規(guī)模對經(jīng)濟增長的影響為負(fù)。

在此基礎(chǔ)上,本文進一步檢驗了不同金融服務(wù)規(guī)模下金融服務(wù)中介效應(yīng)的差異化影響,檢驗結(jié)果如表7。由表7可以看到,金融結(jié)構(gòu)對經(jīng)濟增長始終具有顯著的促進作用,而金融服務(wù)的中介效應(yīng)卻存在明顯異質(zhì)性。在金融服務(wù)規(guī)模較小時期,金融結(jié)構(gòu)未顯著推動金融服務(wù)規(guī)模擴大,且金融服務(wù)規(guī)模擴大也并未顯著抑制經(jīng)濟增長,因此金融服務(wù)不具有中介效應(yīng);相反地,在金融服務(wù)規(guī)模較大時期,金融結(jié)構(gòu)促進經(jīng)濟增長,金融服務(wù)卻起到了負(fù)向中介作用,顯著減弱了金融結(jié)構(gòu)對經(jīng)濟增長的促進作用。這表明隨著經(jīng)濟發(fā)展水平的上升,金融服務(wù)規(guī)模擴大,需要更加重視金融服務(wù)過度發(fā)展對經(jīng)濟增長可能帶來的負(fù)面影響。

如前所述,在經(jīng)濟發(fā)展不足的經(jīng)濟體中,金融服務(wù)規(guī)模和經(jīng)濟金融化程度往往并不明顯,特別是金融服務(wù)的負(fù)面作用不可能充分呈現(xiàn);而在經(jīng)濟發(fā)展程度較高的經(jīng)濟體中,金融市場發(fā)展比較穩(wěn)定,金融服務(wù)規(guī)模相對比較高,如果進一步擴大金融服務(wù)規(guī)模,就容易造成經(jīng)濟金融化和對實體經(jīng)濟產(chǎn)生擠出效應(yīng),從而形成顯著的金融服務(wù)負(fù)向中介效應(yīng)。為進一步驗證不同金融服務(wù)規(guī)模下金融服務(wù)中介效應(yīng)異質(zhì)性的檢驗結(jié)果,本文采用Bootstrap方法分別對金融服務(wù)規(guī)模較小時期和較大時期金融服務(wù)的中介效應(yīng)進行檢驗,結(jié)果如表8所示。結(jié)果表明,金融服務(wù)的中介效應(yīng)在金融服務(wù)規(guī)模較低時期不顯著,而在金融服務(wù)規(guī)模較大時期顯著為負(fù),金融服務(wù)的中介效應(yīng)確實存在異質(zhì)性。

四、簡要研究結(jié)論與建議

本文選取全球56個國家或地區(qū)1994—2016年的面板數(shù)據(jù),采用中介效應(yīng)模型和面板門檻模型聯(lián)合考察了金融結(jié)構(gòu)改善對經(jīng)濟增長的影響以及該影響過程中金融服務(wù)規(guī)模的作用。從總體上看,金融結(jié)構(gòu)改善顯著促進了經(jīng)濟增長,而金融服務(wù)規(guī)模在這一影響過程中可能產(chǎn)生負(fù)向中介作用。基于面板門檻模型的進一步分析發(fā)現(xiàn),在金融服務(wù)規(guī)模較小時期,金融結(jié)構(gòu)改善未顯著推動金融服務(wù)規(guī)模擴大,且金融服務(wù)規(guī)模擴大也未顯著抑制經(jīng)濟增長,金融服務(wù)規(guī)模不具有中介效應(yīng),換句話說,此時金融結(jié)構(gòu)改善對經(jīng)濟增長的促進作用可以得到充分發(fā)揮而不受金融服務(wù)規(guī)模的影響;當(dāng)金融服務(wù)規(guī)模上升到一定程度(FI>1.438)時,金融結(jié)構(gòu)改善仍然能夠促進經(jīng)濟增長,但金融服務(wù)規(guī)模卻產(chǎn)生負(fù)向中介作用,顯著減弱金融結(jié)構(gòu)改善對經(jīng)濟增長的促進作用。由此可見,在我國,金融服務(wù)規(guī)模的盲目擴張也可能產(chǎn)生負(fù)面影響,金融服務(wù)規(guī)模應(yīng)當(dāng)適度擴張,并非越大越好;換言之,尋求金融高質(zhì)量發(fā)展而非盲目擴張對于我國經(jīng)濟高質(zhì)量發(fā)展具有極其重要的意義。

本文的上述研究結(jié)論對于進一步完善金融體系,切實發(fā)揮金融服務(wù)實體經(jīng)濟這一關(guān)鍵功能,切實推動我國金融和經(jīng)濟高質(zhì)量發(fā)展具有極重要的政策啟示意義。

第一,大力發(fā)展資本市場,提高直接融資比例,改善金融結(jié)構(gòu),對經(jīng)濟增長具有積極推動作用。我國應(yīng)該繼續(xù)以金融體系結(jié)構(gòu)的調(diào)整優(yōu)化為重點,增加企業(yè)的直接融資渠道和規(guī)模,促進經(jīng)濟增長。2019年12月28日,第十三屆全國人大常委會第十五次會議通過了新修改后的《證券法》。新證券法堅持市場化、法治化、國際化方向,從改革證券發(fā)行制度、強化信息披露要求、加大投資者保護力度、健全多層次資本市場體系、大幅度提高證券違法成本等方面進一步加強了資本市場的頂層設(shè)計,對于資本市場基礎(chǔ)制度的進一步完善、上市公司質(zhì)量的進一步提高以及資本市場的活力、韌性和服務(wù)能力的進一步增強等都必將產(chǎn)生積極的推動作用,進而必將有效改善我國金融結(jié)構(gòu),有力地促進我國金融和經(jīng)濟高質(zhì)量發(fā)展。

第二,金融服務(wù)規(guī)模的快速膨脹可能對經(jīng)濟增長產(chǎn)生消極作用。總體上看,我國大部分地區(qū)在大部分時間內(nèi)都屬于金融服務(wù)規(guī)模偏小區(qū)間之內(nèi),金融服務(wù)規(guī)模的擴大不會產(chǎn)生負(fù)面影響。但是,某些特定地區(qū)的金融服務(wù)規(guī)模在特定時間內(nèi)也可能擴張過度甚至導(dǎo)致總體規(guī)模擴張過度,因此,我國也應(yīng)當(dāng)采取適當(dāng)措施抑制金融服務(wù)規(guī)模的過快上升,適度抑制資金“脫實入虛”和經(jīng)濟金融化現(xiàn)象,完善金融監(jiān)管制度,推動金融供給側(cè)結(jié)構(gòu)性改革,注重金融發(fā)展質(zhì)量提升,更好地發(fā)揮金融服務(wù)實體經(jīng)濟的功能。

第三,金融服務(wù)規(guī)模擴張的消極作用通常因地區(qū)經(jīng)濟發(fā)展程度不同而呈現(xiàn)差異,因此,政策應(yīng)因時、因地、因條件而變,具體問題具體分析:在經(jīng)濟欠發(fā)達時期或經(jīng)濟欠發(fā)達地區(qū),金融服務(wù)規(guī)模往往也較小因而不會產(chǎn)生負(fù)作用,金融結(jié)構(gòu)改善能顯著促進經(jīng)濟增長;而隨著經(jīng)濟發(fā)展程度的不斷提高,金融服務(wù)規(guī)模也在擴大,進而會顯著減弱金融結(jié)構(gòu)改善對經(jīng)濟增長的促進作用,故此時應(yīng)注意限制金融服務(wù)規(guī)模的超常擴張,這對于推動金融和經(jīng)濟高質(zhì)量發(fā)展更為關(guān)鍵。

最后,金融服務(wù)規(guī)模擴張的積極作用在經(jīng)濟欠發(fā)達地區(qū)要顯著優(yōu)于經(jīng)濟發(fā)達地區(qū),因此,我國應(yīng)切實推動經(jīng)濟落后地區(qū)的金融服務(wù)規(guī)模適度擴張,進一步強化打好精準(zhǔn)脫貧攻堅戰(zhàn)的金融支持。2017年12月15日,中國人民銀行、中國銀監(jiān)會、中國證監(jiān)會、中國保監(jiān)會等四部門聯(lián)合印發(fā)了《關(guān)于金融支持深度貧困地區(qū)脫貧攻堅的意見》,明確要求“金融部門堅持新增金融資金優(yōu)先滿足深度貧困地區(qū)、新增金融服務(wù)優(yōu)先布設(shè)深度貧困地區(qū)”,這一要求不僅非常契合本文研究的主要發(fā)現(xiàn),而且可望進一步優(yōu)化金融資源的區(qū)域配置,為經(jīng)濟落后地區(qū)打贏脫貧攻堅戰(zhàn)提供極重要的金融支持。

注釋:

① 林毅夫:《〈新結(jié)構(gòu)經(jīng)濟學(xué)〉評論回應(yīng)》,《經(jīng)濟學(xué)(季刊)》2013年第12期。

② M. ihák, A. Demirguc-Kunt, E. Feyen et al., Financial Development in 205 Economies, 1960 to 2010,

Journal of Financial Perspectives, 2013, 1(2), pp.17-36.

③ R. Levine, S. Zervo, Stock Markets, Banks, and Economic Growth, American Economic Review, 1998, 88(3), pp.537-558.

④ 米建國、李建偉:《我國金融發(fā)展與經(jīng)濟增長關(guān)系的理論思考與實證分析》,《管理世界》2002年第4期。

⑤ J. Wurgler, Financial Markets and the Allocation of Capital, Journal of Financial Economics, 2000, 58(1-2), pp.187-214.

⑥ X. Hou, S. Li, Q. Wang, Financial Structure and Income Inequality: Evidence from China, Emerging Markets Finance and Trade, 2018, 54(2), pp.359-376.

⑦ F. Allen, D. Gale, Financial Contagion, Journal of Political Economy, 2000, 108(1), pp.1-33.

⑧⑨ A. Demirgüc-kunt, E. Feyen, R. Levine, The Evolving Importance of Banks and Securities Markets, World Bank Economic Review, 2012, 27(3), pp.476-490.

⑩ 辜勝阻、莊芹芹、曹譽波:《構(gòu)建服務(wù)實體經(jīng)濟多層次資本市場的路徑選擇》,《管理世界》2016年第4期。

張成思、張步曇:《中國實業(yè)投資率下降之謎:經(jīng)濟金融化視角》,《經(jīng)濟研究》2016年第12期。

杜厚文、傘鋒:《虛擬經(jīng)濟與實體經(jīng)濟關(guān)系中的幾個問題》,《世界經(jīng)濟》2003年第7期。

張成思、劉貫春:《經(jīng)濟增長進程中金融結(jié)構(gòu)的邊際效應(yīng)演化分析》,《經(jīng)濟研究》2015年第12期。

溫忠麟、張雷、侯杰泰、劉紅云:《中介效應(yīng)檢驗程序及其應(yīng)用》,《心理學(xué)報》2004年第5期。

E. Sobel, Asymptotic Confidence Intervals for Indirect Effects in Structural Equation Models, Sociological Methodology, 1982, 13, pp.290-312.

彭俞超:《金融功能觀視角下的金融結(jié)構(gòu)與經(jīng)濟增長——來自1989—2011年的國際經(jīng)驗》,《金融研究》2015年第1期。

張成思、劉貫春:《最優(yōu)金融結(jié)構(gòu)的存在性、動態(tài)特征及經(jīng)濟增長效應(yīng)》,《管理世界》2016年第1期。

楊子榮、張鵬楊:《金融結(jié)構(gòu)、產(chǎn)業(yè)結(jié)構(gòu)與經(jīng)濟增長——基于新結(jié)構(gòu)金融學(xué)視角的實證檢驗》,《經(jīng)濟學(xué)(季刊)》2018年第2期。

類似于巴菲特指標(biāo)(美國股市市值/美國GNP),用來衡量泡沫的程度。Cihák et al.(2013)構(gòu)建了衡量金融體系重要特征的指標(biāo)(深度、準(zhǔn)入、效率和穩(wěn)定性),用來反映金融體系提供的金融服務(wù)規(guī)模。依照他們對該指標(biāo)的定義,本文選取的指標(biāo)反映的是金融發(fā)展深度(Financial Depth),即金融體系能夠提供的金融服務(wù)規(guī)模的數(shù)量。

使用被解釋變量滯后一期作為控制變量是為了防止模型設(shè)定偏誤以及內(nèi)生性問題,從而獲得一致性估計。

在1994年之前,WDI數(shù)據(jù)庫和GFDD數(shù)據(jù)庫相關(guān)指標(biāo)數(shù)據(jù)缺失嚴(yán)重,且GFDD數(shù)據(jù)庫尚未更新2016年之后本文需要的金融市場數(shù)據(jù),所以本文選取1994—2016年為樣本區(qū)間。56個國家或地區(qū)按照英文首字母的順序列舉。此外,中介效應(yīng)檢驗需要截面數(shù)據(jù)或面板數(shù)據(jù),本文采用跨國面板數(shù)據(jù)。這56個國家或地區(qū)分別是:阿根廷、奧地利、澳大利亞、比利時、巴西、加拿大、智利、中國、哥倫比亞、塞浦路斯、德國、厄瓜多爾、芬蘭、法國、英國、希臘、中國香港、匈牙利、印度尼西亞、愛爾蘭、以色列、印度、冰島、意大利、日本、韓國、哈薩克斯坦、斯里蘭卡、立陶宛、盧森堡、馬耳他、墨西哥、馬來西亞、尼德蘭(荷蘭)、挪威、新西蘭、秘魯、菲律賓、巴基斯坦、波蘭、葡萄牙、羅馬尼亞、塞爾維亞、俄羅斯、沙特阿拉伯、新加坡、斯洛伐克、西班牙、瑞士、瑞典、泰國、土耳其、烏克蘭、美國、越南,南非。

由于門檻模型要求(強)平衡面板數(shù)據(jù),所以本文刪去了數(shù)據(jù)缺失嚴(yán)重的樣本數(shù)據(jù)記錄,并運用均值法等插值方法補齊了部分缺失數(shù)據(jù)。

祝惠春、曾詩陽:《新證券法護航資本市場高質(zhì)量發(fā)展》,《經(jīng)濟日報》2019年12月29日。

作者簡介:唐文進,長沙理工大學(xué)經(jīng)濟與管理學(xué)院教授、博士生導(dǎo)師,湖南長沙,410016;李文君,中南財經(jīng)政法大學(xué)金融學(xué)院,湖北武漢,430073。

(責(zé)任編輯 ?陳孝兵)