激勵性規制下的中國合拍片市場演進及績效

2020-05-09 10:42:58張雷王牧耕

電影評介 2020年1期

張雷 王牧耕

中外合拍片是一種特定的影片類型,由國內制片公司和境外制片公司共同投資、共同拍攝、共有版權、共擔風險以及共享收益。從新中國成立到改革開放前的17年間,有過多家國內電影制片廠與境外企業合作拍攝電影的先例,但數量較少,未能形成規模。改革開放后,隨著體制改革開始向文化領域延伸,以市場邏輯為主導,以激勵性規制為基調的電影產業政策陸續出臺。作為市場開放的先行者、助力中國電影走出國門的探路者,合拍片成為電影市場改革的風向標。鑒于此,本文以產業組織理論中的R-SCP框架為指導,回顧在產業政策漸次開放與動態調整(Regulation)的背景下,合拍片市場所歷經的規模擴張(Structure)與多元化主體參與(Conduct),促成了顯性票房遞增與隱性技術溢出增強的雙重績效提升(Performance)。

一、激勵性規制下的合拍片政策:從監管審批走向許可服務

從合拍片市場的演進歷程來看,可以大致分為早期的“起步探索”(1978-1992),明確市場化改革導向后的“入軌推進”(1993-2002)和電影體制改革深化后的“開放擴容”(2003至今)三個階段。從規制政策的整體走向來看,“激勵性”特征明顯,從早期較為嚴緊的審批監管向寬松的許可服務職能轉變,即逐漸放寬條件、降低準入門檻,鼓勵多國別、多主體的電影企業,在滿足合拍基本要求的基礎上,積極參與,提高合拍片的票房號召力與跨文化傳播力。

要推進和規范中外電影的合拍業務,首要工作是組建與之相關的行業主管機構。1979年5月,文化部發文成立中國電影合作制片公司(以下簡稱“合拍公司”),將其作為監管中外電影合拍業務的專職部門,對我國與外方的合作制片實行統一管理。1982年8月,合拍公司發布《加強對外合作拍片事業領導與管理的幾項規定》,對合拍片管理做出了“統一對外、統一政策、統一安排、置于統一歸口管理之下”的明確要求。進入20世紀80年代中后期,隨著電影管理體制的調整,合拍公司“政企合一”的身份不利于業務的監管與拓展,在《關于調整中外合作攝制電影管理體制的意見》(1988)中,將原屬合拍公司的歸口管理權限上移至廣播電影電視部,合拍公司成為“經中國電影主管部門授權管理中外電影合拍的專門機構”,并延續至今。當前合拍公司的職責主要為受理并審核中外合作攝制電影的立項申請和審查合作拍攝的完成影片;監督合作各方履行合作合同;為合作各方提供相關服務;為中國與相關國家商談政府間電影合作協議提供協助等內容。

“摸著石頭過河”是改革開放的成功法寶,也是指導中國電影市場逐漸敞開合作之門的基本原則。到20世紀90年代,隨著申辦合拍業務的數量不斷增加,涉及的業務類型日趨多樣復雜,更加有利于合拍業務實施的《關于中外合作攝制電影的管理規定》(1994)隨之出臺。作為第一部電影合拍管理規定,《規定》一方面鞏固了前一階段的制度創新成果,繼續擴大國內制片廠對外合拍的自主權,允許其上報電影局審批后,可直接與外方接觸承攬合拍項目。另一方面,較為系統地闡述了中外合作攝制電影的定義、形式、合作原則、立項申請程序等關鍵內容,規定對中外合作攝制電影的活動實行許可證制度,滿足基本條件者即可開展合作。自此,旨在促進產業市場化發展的激勵性規制導向明確,涵蓋《關于進一步深化電影行業機制改革的通知》(1994)、《電影管理條例》(1996)等政策的制度體系開始日漸成形。

進入新世紀后,為適應入世對市場全面開放的要求,在擴大海外片引進配額的同時,主管部門積極完善產業政策,推進中外合拍片業務,幫助中國電影走向海外市場。國家廣電總局在2003年和2004年兩度修訂施行的《中外合作攝制電影片管理規定》中,作了兩個重要調整:一是對合拍主體的資格準入條件放寬,規定所有“持有《攝制電影許可證》或《攝制電影片許可證(單片)》的中方制片單位(含在境內批準注冊的中外合資電影制片公司)”都可與境外機構進行電影合拍,外資、國營、民營電影公司間的合作壁壘被徹底打破;二是對合拍片主創人員的配置條件加以修改,明確“聯合攝制中需聘用境外主創人員的,應當報廣電總局批準,且外方主要演員比例不得超過主要演員總數的三分之二”,將中方演員比例要求從原來的一半降到了三分之一,為更多的境外制片團隊參與合拍創造寬松條件。

與此同時,根據中央政府和香港特區政府簽署的CEPA協議,頒布實施了《關于加強內地與香港電影業合作、管理的實施細則》(2003),對內地與香港合作攝制的電影,在故事發生地、主創人員、電影底片、樣片的沖印及后期制作等方面,享受較《關于中外合作攝制電影的管理規定》更為優惠的條件。同樣,在與臺灣簽訂ECFA協議后,出臺了《關于加強海峽兩岸電影合作管理的現行辦法》,鼓勵兩岸電影企業合作拍攝影片,且享受與香港相同的優惠待遇。

2010年后,隨著中國電影年度票房首次突破百億大關,進入爆發式增長階段,更多的海外制作機構意欲進入中國市場。為對接合拍合作需求,主管部門以簽訂電影合拍協議形式,與更多國家展開深度合作。截至2018年底,已經與意大利、法國、英國、韓國、印度、新加坡、日本等21個國家簽署了電影合拍協議。根據協議的相關規定,與協議簽署國共同制作的影片,在中國市場可被視為“國產電影”,不受進口片配額的限制,在稅收、資金資助等方面還可享受優惠。至此,自改革開放以來,尤其是近20年來,以激發市場活力、促進文化交流為主要目標,以逐漸放寬條件、鼓勵競爭為主基調,以條款簡潔、易于理解、便于實施為主要特征的激勵性合拍規制政策,成為助推和督促我國電影合拍市場穩健發展的根本遵循,政策效果在壯大市場規模、吸引多主體參與和提升票房績效等方面得以顯現。

二、合拍片市場結構:從主體集中走向類型多元

在早期的合拍片市場,由于對合作雙方的資質要求較高,市場的參與主體較為集中。其中,國內的參與方均為以合拍公司為代表的國營電影廠,境外的合拍機構則以香港的左派制片公司為主。具體從1979-1992年的市場數據來看,這一階段共有21家國營制片廠與8個國家或地區的電影公司合作,拍攝完成電影數量共計121部。其中由內地和香港合作拍攝完成的電影98部,占比高達81%;大陸與臺灣合拍10部以及與日本和加拿大合拍分別是6部和2部。

進入20世紀90年代后,隨著《關于中外合作攝制電影的管理規定》的發布,加之廢除統購統銷、引進海外大片等標志性改革舉措的有力推進,合作市場的大門開始向更多國內外電影企業開放。在1993-2002年間,共有36家各種類型的國內電影制片廠與來自更多國家和地區的電影公司合作,拍攝完成215部電影。其中,港、臺仍是合拍的主力軍,占全部數量的90.2%。在影片類型上,動作片(89部)和劇情片(56部)的份額有所下降,但仍占據68.4%的較高比例。可喜的是,喜劇片(24部)和愛情片(19部)異軍突起,占比達20.3%。動畫、科幻、奇幻等類型片開始出現,涌現出《臥虎藏龍》《霸王別姬》《大話西游》等代表性作品。

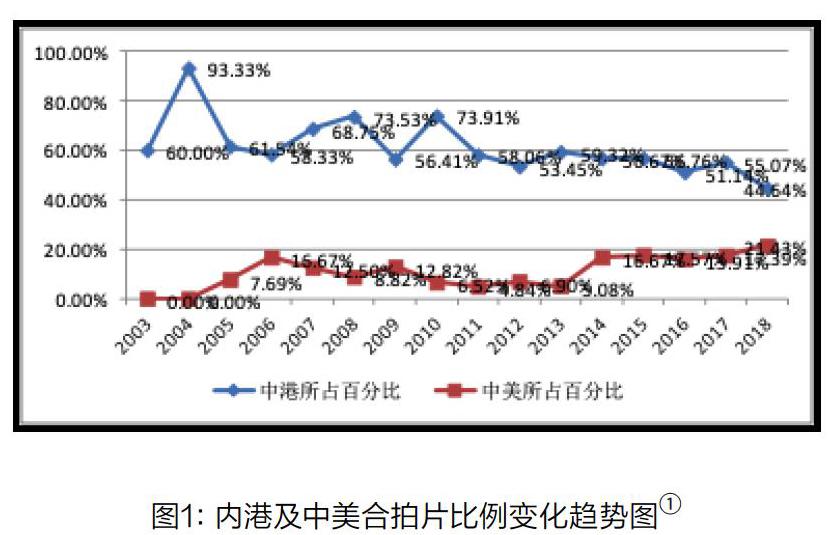

入世之后,隨著以院線制改革為突破口的電影市場化改革向縱深推進,全產業鏈開放的行業發展新格局開始形成,合拍片市場結構開始呈現出更多主體參與、更多產品類型的壟斷競爭特征。在市場主體方面,各種類型的民營影視傳媒類公司開始從邊緣走向中央,成為支撐合拍市場發展的中堅力量,不僅有新畫面、華誼兄弟、博納、光線、小馬奔騰等專業電影公司,萬達、新影聯、金逸影業等院線企業,也有華策影視、唐德影視等綜合性影視公司,更有阿里影業、騰訊、合一影業等具互聯網基因的新媒體企業,將原來由國營制作公司主導的合拍片市場,轉換成為多元化主體共同參與的可競爭市場。2003-2015年間,與21個國家或地區的電影企業展開合作,合拍的電影數量達到561部。港(393)、臺(73)仍是合拍的主力且合拍數量保持增長態勢,但所占比例已經從上一階段的90%下降至72.8%;與美國(46)、英國(30)、日本(25)、韓國(17)等歐美和東亞地區的合作,正成為新的合拍增長點。如下圖1所示,自2003年以來,與香港合拍的電影數量,已經保持在相對穩定的比例,與美國等產業發達國家的合作正攀升至新的規模水平。尤其是在2014年后,以“大投資”“大制作”見長的好萊塢電影公司爭相進入中國市場,合作拍攝的中美合拍片數量一直保持在10部以上,比例超15%。在產品類型方面,一改以往由動作片和劇情片主導的單一局面,愛情片(148部)、喜劇片(77部)等商業娛樂電影的數量驟增,正成為市場新的中流砥柱。

三、合拍片市場行為:從被動協作走向主動合作

依照R-SCP理論框架的內在邏輯,市場行為是對產業政策和市場結構變化的策略性反應。合拍片政策與市場結構的階段性變化,必然會引發企業行為的同步調整。在合拍起步階段,由于市場的參與主體與產品類型較為單一,僅有少數國外電影公司與符合條件的國有電影制片廠之間開展合作。合拍項目的發起方以外方為主,國內制片方大多處于從屬地位。如《末代皇帝》《敦煌》等影片,均由外方主導制片,國內合作方主要是按照外方的要求,協助提供拍攝所需要的設備、器材、場地、勞務等配套資源或相關服務,并據此收取協拍管理費用,屬于較淺層次的“協作攝制”。

在合拍入軌階段,隨著政策日益規范明朗,加之海外華語電影市場開拓陷入停滯,越來越多的港臺電影企業開始北上,以“合拍片”為通行證進入內地市場。無論是以《黃飛鴻》系列、《功夫皇帝方世玉》《東邪西毒》等為代表的新派武俠商業電影,還是以《大紅燈籠高高掛》《霸王別姬》《陽光燦爛的日子》《變臉》等為代表的文藝電影,不僅向內地觀眾展示了前所未見的電影類型,也向內地電影制片廠打開了一扇進入商業電影市場的大門。在制作這些合拍片的過程中,中資企業的角色已由早期的資源支持,轉向了更為深入的共同制作。如集結了兩岸三地眾多優秀團隊、聯合創作的中美合拍片《臥虎藏龍》,不僅由內地演員擔綱主演,內地團隊更是在電影音樂、攝影等諸多方面深度參與或主導完成。如內地與香港合拍的《蜀山傳》《無間道》等系列電影,在保持電影濃郁“港味”的基礎上,與中方團隊通力協作,大膽啟用了內地的演員陣容與制作班底,融入了內地的文化元素,使得影片與內地的文化環境和市場氛圍充分貼合,贏得市場的高度認可。

在電影體制改革深化后的“開放擴容”階段,隨著內地院線市場的大舉擴張,繁榮市場下的行業整體水平與企業談判實力穩步提升,內資在電影合拍制作中的話語權不斷增強,成為合拍主導力量的案例開始屢見不鮮。尤其是在利好政策下快速崛起的民營制作公司,通過組建合資企業、主動尋求與海外電影巨頭聯合開發項目等形式,在借勢上位,探索與國有電影制片廠分庭抗爭“捷徑”的過程中,成為推動合拍片業務發展的關鍵力量。在合資企業方面,早在2004年,首家集結外資、國有資本、民營資本三方力量成立的電影制作公司“中影華納橫店影視有限公司”成立,標志著中外電影合作事業進入新階段,電影合拍的深度與廣度得以拓展。此后,又有多家實力雄厚的合資電影企業成立,如“華人文化控股”與美國“夢工場動畫”組建的“東方夢工廠”,與“華納兄弟”設立的“旗艦影業”,先后推出《功夫熊貓3》《巨齒鯊》等優秀合拍片,藝術水準與票房表現俱佳,奠定了合資企業在合拍市場中的重要地位。在合拍主導權方面,已經從早期單一的資本主投,轉為全面系統的過程主控。如《長城》《巨齒鯊》等電影,中方不僅是主要出資方,也是項目的真正操盤手。從前期的產品定位和選人選址,到中后期的拍攝制作和市場宣發,都是按照中方“主演、主導、主制、主發”的原則推進。

得益于不斷豐富的境外合拍主體和合拍電影類型,合拍市場中逐漸形成了以內港合拍、中美合拍、中法合拍等為代表的全球化合拍模式。其中,文化上的趨同和長期的深度合作,使得內港合拍模式最為成熟穩定,雙方已經可以在“你就是我、我就是你”的高度融合語境下開展合作。作為全球最大的兩個電影市場,中美合拍的前景廣闊。加之近年來多個成功項目的示范運作,更為緊密的“你中有我、我中有你”的合拍局面正在形成。中法合拍主要是面向藝術片市場,雙方在互鑒互容中走出了一條“你成全我、我成全你”的合作道路,《狼圖騰》《夜鶯》《我十一》《山河故人》等電影,都是以歐洲藝術片的形式,創造性地講述了中國故事。可見,一個能夠更好地促進文化交流、技術互通、資源共享的全球化合拍網絡正在搭建。

四、合拍片市場績效:從票房高漲走向知識轉移

在合作主體間市場行為的相互作用下,合拍市場的績效得以顯現,并表現出較為明顯的時代特征。在起步階段,合拍片的市場績效主要體現在擴大對外交流、增強民族團結等方面的政治效益。如為紀念中日邦交正常化十周年合拍的《一盤沒有下完的棋》,用現實主義的敘事方式和嚴肅的歷史態度,表達了對和平年代的渴望,增進了中日兩國人民的理解和友誼;香港導演李翰祥赴內地拍攝的《火燒圓明園》和《垂簾聽政》,成為增強內地與香港凝聚力的藝術紐帶;中國與加拿大合拍的《白求恩——一個英雄的成長》講述了白求恩的偉大事跡,見證了中加兩國的深厚友誼等。

進入合拍入軌階段后,在海外大片引進政策的帶動下,合拍片的市場化意識日漸增強,以內港合拍片為主力的商業娛樂電影開始投向市場。在當時整體市場盡顯蕭條的背景下,合拍片的票房表現搶眼,如《決戰紫禁之巔》《臥虎藏龍》《大腕》等都是市場的“爆款”。在模式輸入方面,隨著香港電影人北上合拍的步履不停,制作商業娛樂電影的“香港經驗”開始在更多的內地公司應用推廣。

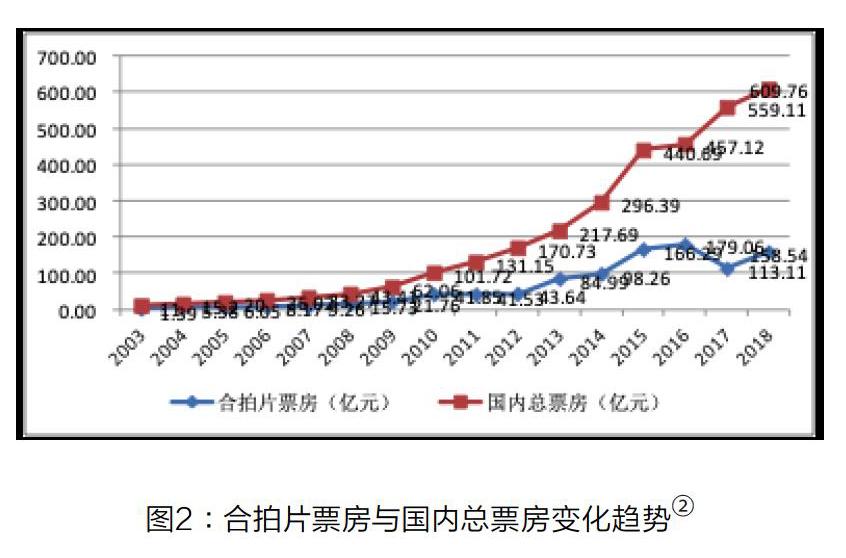

進入開放擴容的階段后,我國的合拍片市場開始釋放出積蓄已久的票房潛力。在一系列深化產業改革的政策引導下,以民營企業為代表的愈發活躍的合拍主體進入市場,在不斷創新合作模式、提高影片質量的同時,取得了可觀的市場回報。從圖2可以看到,從2003年開始,合拍片的票房呈現出顯著上漲的趨勢,帶動我國電影市場總體票房的顯著提升。在海外票房方面,合拍片的貢獻更為突出,中國電影在海外市場的票房收入,90%以上由合拍片創造。

與顯性的票房效益相比,隱性的知識溢出效益容易被忽視。在與境外制片方合作的過程中,蘊含于關系、流程等型式中的內隱知識或技術,散布在劇本創作、團隊拍攝、市場營銷等環節,體現在工作態度、管理方式和經驗技藝等多種形態,都會向彼此雙方傳播,形成知識的流動與溢出效應。隨著合作拍攝的日漸深入,知識溢出的效應將愈加明顯,合拍片的意義與價值也得以彰顯。正如中國合拍公司總經理苗曉天所言,“內地電影產業的發展得益于30多年的中外合拍,在這個過程中學習了境外電影制作的理念、方法。過去我們多是藝術片,通過和香港合作有了商業片概念,學習怎么讓觀眾喜歡我們的電影。現在與好萊塢為首的西方電影業合拍,是中國電影下一階段的戰略路線。”[1]公司的前總經理張恂也曾言:“合拍可以借助海外技術、營銷上的先進經驗,讓中國電影產業與國際接軌。國外的很多經驗說起來復雜,但自己操作一遍就很簡單。我們鼓勵和推薦過很多制片人到合拍的攝制組工作,做完一部合拍片后他們就大概了解了國際合作的方式,第二次做自己就可以把控,繼續做就如魚得水。”以3D技術為例,自好萊塢大片《地心歷險記》《阿凡達》掀起3D風潮后,3D技術為眾多大片所青睞。但在2011年以前,國內的技術團隊始終無法深入該領域,直到《龍門飛甲》《智取威虎山》《鐘馗伏魔:雪妖魔靈》等合拍片的拍攝,國內團隊得以同境外優秀的3D技術團隊深度合作,當面取經。隨著《一步之遙》《畫皮2》等國內技術團隊自主操刀的電影上線,國內對3D技術的把控,實現了從“敢想”到“敢做”,再到“會做”的質變。

結語

合拍片是我國電影行業對外開放的產物,也是對內改革的縮影。本文以R-SCP范式為分析框架,梳理并論證了我國合拍片市場的政策變遷,及其與結構演變、行為調整、績效提升之間的內在邏輯關系,揭示了合拍片對促進中國電影產業的市場復蘇與水平提升卓有成效。但是,值得注意的是,在合拍片市場量質齊升的成就之下,也暴露出一些發展的頑疾與新患。如合拍雙方突破文化區隔的方法有限,植入中國元素的方式生硬;有的企業以“貼拍片”“假合拍”鉆政策的漏洞;有的合拍片在國內市場火爆,卻在海外市場遇冷等,都有待政策的出臺方與合拍的實踐方共同研商,積極發揮合拍片的載體優勢,從優化合作機制與模式入手,促進合拍市場的規范有序與穩健發展,助力中國電影接軌國際前沿,推進中華文化走出去。

參考文獻:

[1]瞭望東方周刊.苗曉天:只有合拍片,才能走出去[EB/OL].(2015-7-12)[2019-08-11]https://view.inews.qq.com/a/20150712A00EGA00.

[2]藝恩網.中國合拍主導權獲提升,學習經驗掘進海外電影市場[EB/OL].(2014-12-04)[2019-08-11]http://news.mtime.com/2014/12/04/1534820.html.