中國人工智能產業發展現狀與策略研究***

2020-05-08 10:04:59劉葉婷隆云滔唐斯斯

東北財經大學學報 2020年5期

關鍵詞:人工智能

劉葉婷 隆云滔 唐斯斯

〔 DOI〕 10.19653/j.cnki.dbcjdxxb.2020.05.009

〔引用格式〕 ?劉葉婷,隆云滔,唐斯斯.中國人工智能產業發展現狀與策略研究——以五大城市群為例[J].東北財經大學學報,2020,(5):82-89.

〔摘要〕人工智能產業的發展離不開基礎研究及核心技術等要素的支撐,專利知識產權作為相關要素最為直接的表現形式,其數量規模與分布情況對于產業發展而言有著重要影響。本文以專利數據信息為基礎,從專利申請數量、專利申請技術分類和產業專利聚集度三個維度對京津冀、長三角、珠三角、成渝和長江中游等五大城市群的人工智能專利情況進行比較分析。研究發現,五大城市群人工智能產業的發展布局在整個國家人工智能產業結構中占據重要地位,但不同城市群及城市群區域內的人工智能產業技術實力及創新能力不均衡現象突出,專利申請集中分布在產業鏈技術層與應用層;京津冀、長三角和珠三角城市群的人工智能產業技術實力及創新能力相對較強,成渝城市群發展潛力巨大,長江中游城市群產業基礎整體薄弱。在此基礎上,本文提出五項支持中國人工智能產業發展的策略措施,以加快提升區域人工智能產業發展自主創新能力及推動中國人工智能產業實現高質量發展。

〔關鍵詞〕人工智能;城市群;區域一體化;專利申請;產業專利聚集度

中圖分類號:F832.6;F207 ???文獻標識碼:A????文章編號:1008-4096(2020)05-0082-08

一、問題的提出

知識產權專利信息是衡量企業自主創新能力、產業發展潛力的重要指標之一。人工智能作為近年來國內外經濟社會發展的重點產業領域,已經成為多地優化產業結構、帶動經濟實現跨越式發展的重要手段。國內外學者基于專利數據從多個角度對全球人工智能產業的發展情況進行了深入分析。

李樹剛等[1]根據人工智能專利數據,基于技術貢獻次數及關聯度識別感知人工智能融合核心技術、依托核心技術融合的分散度及專利增長量等分析人工智能技術的融合情況,研究發現,感知人工智能技術融合正處于從成長期向成熟期過渡的階段,技術融合衰退期即將到來,為此政府應積極布局感知人工智能主導技術,以掌握技術融合成熟期的主動權。于申和楊振磊[2]以專利申請、公開數據為基礎,圍繞人工智能產業鏈從基礎層、技術層和應用層等三個維度十四個技術分支對中、美、德、日等多個國家人工智能產業鏈發展的整體態勢進行研究,總結了全球人工智能的熱點研究方向,為中國人工智能產業發展方向與布局提供了指引。陳軍等[3]利用專利申請總體情況、PCT專利申請、IPC重點技術領域、創新主體等量化指標,就中美兩國人工智能產業發展現狀開展比較分析,中美兩國人工智能產業發展處于同步階段,但中國在新興技術應用領域與美國存在差距;雖然美國人工智能產業發展起步較早,但中國人工智能產業的發展潛力大;中國人工智能領域的創新主體以高校為主,而美國則以企業為主導。王雅薇等[4]以專利分析方法和技術軌跡理論為基礎,重點從人工智能核心技術、專利引用網絡和專業商業化等三個方面對中國人工智能產業技術創新路徑進行識別和對比分析,找出當前制約國內人工智能產業創新發展的瓶頸問題:人工智能的基礎研究與應用實踐聯系不緊密、產業生態體系不健全等阻礙了人工智能產業的全面發展。衛平和范佳琪[5]從國家戰略、產業規模等角度比較分析了中美人工智能產業,研究發現,中國人工智能產業發展缺乏戰略性系統布局,在人工智能開源技術與人才方面存在的問題較多。石海林等[6]以湖南省為研究對象,基于專利數據從專利申請趨勢、IPC重點技術領域、主要研發機構及區域分布等維度對該省人工智能的發展情況開展研究發現,湖南省的人工智能產業處在快速發展階段,主要集中在應用研究領域,尚未形成完整的人工智能產業鏈研發布局,應加強人工智能產業發展的專項規劃,做好相關的頂層設計與戰略規劃。Davies[7]從知識產權與專利的視角分析人工智能作品的所有權與產業發展問題,研究發現,當前的制度不足以應對人工智能系統產生的作品所有權問題,針對這種權利的各種主張,需要研究是否設立一個新的法律人格,通過授予這種權利以解決現行制度固有的困難。李曉華和曾昭睿[8]從人工智能技術與產業應用發展歷史的角度,揭示前沿技術創新與新興產業演進的內在規律,前沿技術創新路徑的不確定性較大,受多學科多領域的影響;而新興技術的產業化過程則曲折漫長,兩者受益于互補產品與互補技術的協同演進。

人工智能技術的創新與產業化恰恰是人工智能與人類逐漸形成高度協作關系的過程。本文從區域人工智能專利技術與產業集群的視角進行研究的拓展與深化。通過對現有研究成果進行梳理發現,基于專利數據對人工智能產業發展的研究多是圍繞國家層面或單個省市展開的,基于專利數據對跨省際區域人工智能產業發展的研究相對較少,且忽略了專利數據信息共享在推動區域人工智能產業一體化協同發展中的重要作用。此外,現有研究多是利用絕對量化指標來分析人工智能產業,如專利申請量、公開總量和專利技術類別等。綜合考慮專利絕對指標與相對指標對人工智能產業進行量化分析的研究相對不足,忽略了對相對量化指標的分析引入。

本文引入產業專利聚集度相對量化指標,以京津冀、長三角、珠三角、成渝和長江中游等五大城市群人工智能專利申請數據為基礎,從專利申請數量、專利申請技術分類和產業專利集聚度等三個維度對五大城市群人工智能產業的專利實力進行分析,在此基礎上對各城市群人工智能產業的發展現狀及短板形成更加客觀全面的認識,進而為提升區域人工智能產業技術創新力及推動區域人工智能產業一體化協同發展提供決策依據。

二、研究思路

產業協同作為區域協同發展的重要內容與有效手段長期受到人們關注,國內外學者圍繞產業與區域協同創新發展的關系作用開展了深入研究。戰略性新興產業與區域創新耦合發展程度決定了戰略性新興產業發展的動力、質量和速度[9]。區域產業協同發展有助于推動優化創新生態,促進創新鏈與產業鏈深度融合[10]。事實上,人工智能作為近年來蓬勃發展的戰略性新興產業,其發展離不開良好的創新生態及創新鏈、產業鏈、價值鏈、技術鏈的有效融合。進入信息化社會,持續快速迭代的信息技術使得產業要素流動更加自由、分布區域更加廣泛,要想真正實現產業發展中的多鏈融合,單純依托某個省市很難實現,有待打破行政轄區邊界,加速產業要素跨行政區域的自由流動,正如《促進新一代人工智能產業發展三年行動計劃(2018—2020年)》中所提到的,要“探索建設人工智能產業集聚區,促進人工智能產業突破發展”。戰略性新興產業的良好有序發展將成為帶動區域創新發展的新引擎與新動力。人工智能作為新一輪科技革命和產業變革的新動力,在驅動區域協同創新發展中發揮著積極作用,通過優化各類要素資源在區域內的配置,有助于加速推動區域產業結構轉型變革,進而增強區域綜合競爭力。由此可見,區域人工智能產業的協同發展既有迫切性也有客觀必然性。

專利數據被認為是最新且可靠的知識來源[11-12]。通過專利數據既可以宏觀洞察本國或本區域的創新能力,也可以微觀了解某個產業領域的發展競爭力與潛力。利用各類專利數據指標能夠從更加全面多維的角度判斷專利與經濟社會發展的關聯性。呂一博等[13]基于專利數據測量人工智能與物聯網技術的融合程度,研究發現,物聯網與人工智能的技術交叉日益頻繁,而兩項技術融合后的活躍程度主要在物聯網的感知層、傳輸層與應用層三個方面體現。

早期研究中,國內外學者多是基于專利申請數、專利授權數等絕對專利數據進行分析。后來隨著人們對專利數據與經濟社會發展關系研究的不斷深入,相關學者基于專利數據研究的范疇不斷拓展,研究維度也更加多元細致,不同學者從不同維度挖掘專利數據的價值。在早期絕對專利數據指標的基礎上演化出產業專利集聚度、專利被引次數、專利成長率等形式多樣的相對指標。王雅薇等[4]基于專利引用網絡分析了中國人工智能產業的技術創新知識溢出活動。聶洪光和范海榮[14]通過“某領域專利申請量與該領域專利申請量最大國家專利申請量的比值”衡量專利的國際地位。未來,專利數據相對指標會不斷豐富。

受數據可得性的影響,本文主要基于專利申請數量(絕對專利指標)、專利申請技術分類(相對專利指標)和產業專利聚集度等三個指標綜合分析五大城市群人工智能產業的發展情況,在此基礎上,分析專利數據在推動區域人工智能產業發展的價值作用。根據專利申請數量情況,探明京津冀、長三角、珠三角、成渝和長江中游等五大城市群人工智能產業的技術實力及其在全國人工智能產業版圖中的地位;根據專利申請技術分類,判斷五大城市群各自在人工智能產業鏈各細分領域的發展水平及技術實力差距;根據產業專利聚集度的相對指標,分析不同城市群人工智能產業成為優勢產業的可能性,以及區域間的相互作用關系,進而更加真實有效地了解五大城市群人工智能產業的專利實際情況及技術競爭力。

近年來,隨著全球人工智能技術及產業快速發展,人工智能產業鏈分工更加細化,為深入了解區域人工智能產業鏈細分領域及相關技術,本文在綜合考慮數據可得性、分析結果科學性的基礎上,選取國際專利分類法中的小類作為專利分類標準。數據采集過程中,根據研究需要,對國內外多個專利數據庫進行比較,最終確定“智慧芽”和“吉江數據”兩個專利數據庫,從人工智能產業專利申請數量、專利申請技術分類、產業專利聚集度等三個方面對五大城市群人工智能產業的專利情況進行多維度分析。根據人工智能產業鏈分布內容確定專利數據檢索關鍵字,即“人工智能 or AI or 機器學習 or 深度學習 or 圖像識別 or 語音識別 or 自動駕駛 or 自然語義識別 or 計算機視覺 or 智能機器人”。

三、五大城市群人工智能專利情況分析

(一)專利申請數量情況

本文主要從專利申請數量及專利申請區域分布數量兩個指標分析五大城市群人工智能產業在全國的地位,以及不同城市群人工智能專利水平的差異性。其中,專利申請數量情況可以在一定程度上反映五大城市群在全國人工智能產業版圖中的地位與影響力。專利申請區域分布數量指的是不同城市群人工智能專利申請數量的分布情況,主要反映不同城市群在人工智能產業自主創新能力及技術支撐實力等方面的差異。

由表1可知,截至2019年底,京津冀、長三角、珠三角、成渝和長江中游等五大城市群人工智能專利申請數量總計達到107 726件,占全國人工智能專利申請數量144 047件的74.79%。

五大城市群涵蓋的13個省市,專利申請數量超過全國一半之多,可見五大城市群的人工智能專利申請數量在全國范圍處于領先水平。人工智能產業發展具有較強技術屬性,專利優勢會通過產業園區、創新中心、孵化企業等各種產業載體轉化為產業技術優勢、應用優勢等,進而在整個產業競爭中形成競爭優勢。因此,專利申請數量的絕對優勢在一定程度上反映出五大城市群人工智能產業發展布局在整個國家人工智能產業結構中占據極為重要地位。在五大城市群中,長三角城市群所擁有的人工智能專利申請數量最多,達到36 854件,區域范圍內又以江蘇省占比最高,區域內部人工智能知識產權實力較均衡,為產業區域一體化協同發展奠定了良好的技術創新氛圍。京津冀城市群人工智能專利申請數量以29 942件排在第二位,從區域內部來看,北京市人工智能專利申請數量處于絕對領先水平,天津市與河北省數量整體偏少,表明該區域人工智能知識產權及自主創新能力存在顯著不均衡,如果該情況長期得不到改善,將有可能形成“虹吸效應”,不利于區域產業一體化融合發展。珠三角城市群專利申請數量略低于長三角和京津冀城市群,位列第三,約為24 713件,需要說明的是,珠三角城市群人工智能專利申請數量的統計范圍僅限于廣東省,而長三角與珠三角則涵蓋多個省市,如果就單個省市人工智能專利申請數量來看,廣東省在全國31個省市中處于絕對優勢。2018—2019年,廣東省人工智能專利申請數量連續兩年排在全國第一位,專利申請數量分別達到6 896件和5 171件(如表2所示)。

由此可見,珠三角城市群擁有較強的人工智能產業技術創新能力。與此同時,珠三角城市群一體化主要是對省內多個城市間人工智能產業資源要素的協同整合,較之其他城市群跨省際的資源要素融合具有天然優勢。考慮到當前中國各地區域一體化仍處于探索發展階段,在產業融合及資源共享等方面仍面臨多重壁壘,可以判斷,當前階段長三角城市群人工智能產業的知識產權及技術創新能力仍略低于珠三角城市群。成渝城市群與長江中游城市群區域人工智能產業的專利申請數量分別為8 362件和7 855件,在數量上與其他三個城市群存在較大差距,表明這兩個城市群人工智能產業的技術創新能力相對偏低。

綜上所述,通過對五大城市群人工智能專利申請區域數量的比較分析可知,雖然人工智能專利申請區域數量在某種程度上可以反映出不同區域產業主體的自主創新競爭力與產業競爭力。但是,受區域內部發展不均衡、區域專利技術資源共享不充分等因素的影響,即使區域人工智能專利申請數量最多也不能完全證明其區域產業創新力最強,只有當區域內部產業資源要素實現有效共享、內部發展處于較為均衡的狀態下,專利申請絕對數量才能成為衡量城市群專利水平的重要標準。

(二)專利申請技術分類情況

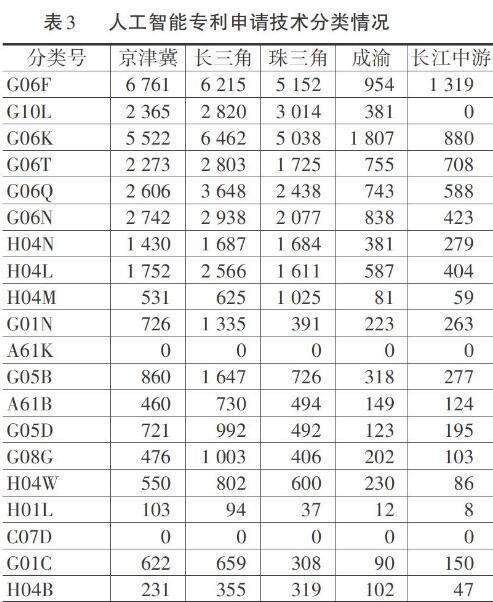

為對五大城市群人工智能產業技術發展水平有更充分的了解,本文從技術維度對各城市群人工智能專利技術類別的分布情況進行具體分析,明確五大城市群在人工智能產業鏈各細分領域的發展水平及技術實力差距。從專利技術類別整體分布情況來看,五大城市群人工智能專利申請主要集中在電子數字數據處理(G06F)、數據處理(G06K)、基于特定計算模型的計算機系統(G06N)、基于技術相關行業數據處理系統或方法(G06Q)、語音分析(G10L)及圖像處理(G06T)等方面,當前五大城市群人工智能專利申請主要集中在G06(計算,推算,技術)方面(如表3所示)。

從人工智能產業鏈的基本構成情況來看,當前五大城市群人工智能專利申請主要集中在技術層與應用層,基礎層專利申請數量相對較少。從五大城市群各自技術專利的分布情況來看,長三角城市群在人工智能產業多個技術類別中專利優勢明顯,尤其是數據處理(G06K)、圖像數據(G06T)、行業數據處理系統(G06Q)和數字信息傳輸(H04L)等技術專利方面表現突出,均處于產業領先水平;京津冀城市群在電子數字數據處理(G06F)技術專利方面有著獨特優勢,明顯領先于長三角與珠三角城市群;珠三角城市群在語音分析合成技術專利方面占有相對優勢,專利申請數量最多;成渝城市群與長江中游城市群在技術專利申請數量方面與其他三個城市群存在較大差距,反映出兩區域的人工智能產業技術實力偏弱、創新能力較低。技術要素是支撐人工智能產業發展的核心要素,如果這種情況長期得不到改善,必然會影響到所在區域整個產業的可持續發展。

(三)產業專利聚集度情況

進入信息技術時代,知識產權對于國家創新能力及企業市場競爭力的影響日益增加,專利實力已經成為評估區域科技自主創新能力及產業發展潛力的公認有效指標之一。本文在研究中引入產業專利聚集度相對指標,以期更加真實有效地判別五大城市群人工智能專利的實際情況及技術競爭力。專利聚集度主要考察的是某個區域特定產業的專利聚集度,通過產業專利聚集度指標可以在一定程度反映出該區域特定產業的專利實力,是衡量產業區域聚集度、自主創新能力的有效指標[15]。人工智能專利聚集度可通過區域當年人工智能專利申請量與區域當年專利申請數量的比值來測算,人工智能專利聚集度越高,反映出該區域人工智能產業科技創新能力和經濟發展潛力越強,有希望形成優勢產業。區別于專利申請數量與專利申請技術分類,產業專利聚集度是一個相對指標,能夠更客觀真實地反映出不同城市群人工智能產業成為優勢產業可能性及區域間內部相互作用關系。

本文基于2018年五大城市群13個省市人工智能專利申請數量及全部產業專利申請數量等數據,對各城市群當年人工智能產業專利集聚度進行了測算。通過表4可知,2018年,京津冀城市群產業專利集聚度最高,表明該區域人工智能產業優勢最明顯;成渝城市群和珠三角城市群人工智能產業專利集聚度較為接近;長三角城市群人工智能產業專利集聚度分值出乎意料,明顯低于前三個城市群;長江中游城市群人工智能產業專利集聚度在五大城市群中分值最低,表明人工智能產業成為該區域優勢產業的可能性與潛力相對較低。

具體來看,北京的人工智能產業專利集聚度在全國范圍內處于絕對領先水平,在較大程度上拉高了整個京津冀城市群產業專利集聚。長三角城市群除上海之外,其他三個省市人工智能產業專利集聚度較為接近,區域內產業發展不均衡現象沒有京津冀城市群突出。長三角城市群人工智能產業專利集聚度值僅為0.0058的一個主要原因是,長三角城市群各省市整體產業結構布局相對合理均衡、產業發展基礎較好,“好上加好”的難度遠遠大于“零起點”或“低起點”發展。成渝城市群人工智能產業專利集聚度分值相對較高,表明該城市群人工智能產業發展成為區域優勢產業的可能性較高,且區域內部的產業發展水平均接近,推動跨區域人工智能產業一體化協同發展的難度較低。長江中游城市群人工智能產業專利集聚度分值在五大城市群中最低,但該區域分值低與長三角城市群的原因有著本質的不同,長江中游城市群人工智能產業專利集聚度分值低的主要原因在于當地人工智能產業基礎薄弱、整體產業結構布局不夠合理,要將人工智能產業打造成區域優勢產業,在加大產業基礎投入的同時還需要對產業結構布局進行優化。

四、基于專利數據分析的五大城市群人工智能產業發展策略

(一)正確理解專利絕對指標與相對指標的關系

目前國內學者主要基于專利申請數量等絕對量化指標來衡量人工智能產業的發展水平,綜合考慮專利絕對指標與相對指標分析區域人工智能產業發展的研究相對較少。基于專利絕對指標與相對指標對區域人工智能產業發展進行分析能夠更加深入客觀地了解區域人工智能產業的發展現狀、存在問題及區域內部利益關系。本文在分析中發現,專利絕對指標與專利相對指標存在某種程度偏差:長三角城市群人工智能專利申請數量在五大城市群中最多,但其產業專利聚集度卻明顯低于京津冀、珠三角和成渝城市群。因此,不能只把注意力放在專利申請數量等絕對指標上,更要注重本區域相對指標與全國平均水平及其他區域間的差距,根據對比情況適時調整本區域人工智能產業的發展模式與路徑。

(二)客觀看待區域一體化融合發展與區域內部發展不均衡的關系

產業專利聚集度越高表明該產業成為當地優勢產業的可能性越大,對于帶動整個區域經濟社會發展有著積極作用,但如果產業專利聚集度過高,可能會導致區域產業結構過于單一,對優勢產業形成過度依賴,也有可能加劇區域內發展不均衡的矛盾,進而不利于區域一體化協同發展,后者在跨區域融合發展中表現更突出。盡管京津冀、長三角及長江中游等城市群人工智能產業發展非均衡程度有所縮小,但整體來看,無論是從專利申請數量還是產業專利聚集度來看,區域內人工智能專利技術水平非均衡程度仍然較為顯著。

專利作為產業技術競爭力及創新力的集中表現,對產業主體創新力、產業發展基礎及產業市場潛力等有著較高要求,這使得各地人工智能專利申請數量情況與區域經濟發展、空間特征間表現出顯著正相關性,如長三角城市群人工智能專利申請數量呈現出由西部內陸向東部沿海遞增的空間格局,區域內存在顯著的空間溢出效應[16]。這里所說的空間溢出效應既有正效應也有負效應。對于區域人工智能產業發展來說,如果人工智能專利聚集度及區域專利聚集度均控制在合理范圍內,這種聚集對于增強本地在全國范圍內的競爭力有積極作用。但是,如果專利聚集度過高反而可能導致“虹吸效應”的發生,由于區域范圍內各類產業要素資源過度集中使得區域產業發展不均衡現象加劇,不但無法實現人工智能產業跨區域資源要素的高效整合,甚至還會影響到整個區域的一體化進程[17]。

(三)充分均衡產業鏈基礎層、技術層和應用層的技術投入關系

通過五大城市群人工智能專利申請技術分布情況可知,當前五大城市群申請的專利技術主要集中在人工智能產業鏈中的技術層與應用層,基礎層技術專利申請數量明顯不足,產業專利技術分布不均衡現象嚴重。出現該情況的主要原因在于,以理論及數據支撐為核心內容的人工智能基礎層建設成效較慢,投入回報周期較長,因而成為各地乃至全國人工智能產業發展的薄弱環節與短板。專利技術分布不均衡現象在一定程度上反映出各城市群人工智能產業發展中普遍存在產業鏈基礎層、技術層與應用層布局不合理、產業鏈融合度不足等突出問題[18]。

五大城市群在發展中應針對當前國內及區域人工智能產業鏈的薄弱環節加大研發投入力量,以此實現產業鏈的完善與產業布局的優化。一方面,對于人工智能產業基礎雄厚、技術實力強、應用場景豐富的京津冀、珠三角及長三角城市群而言,應在重視產業應用的同時,適時調整產業發展模式,加大對人工智能產業鏈基礎理論及數據支撐技術的研發投入,形成更多有競爭力的核心專利成果產出,在彌補當地產業鏈發展短板的同時,推動區域人工智能實現全產業鏈高效融合發展。另一方面,對于產業環境不夠完善但發展潛力巨大的成渝城市群而言,應將產業發展重點放在落地性強、應用效果明顯的產業細分領域,縮短相關領域技術產品研發周期,提升專利成果轉化效率,以點帶面提升人工智能專利應用的廣度與深度。對于人工智能產業基礎薄弱的長江中游城市群而言,應選擇產業鏈上的某幾個環節作為研發投入重點,如湖北省可依托武漢光谷所擁有的光電子技術優勢,加大人工智能芯片技術投入以提升自身技術實力、豐富專利申請數量,進而增強自身在產業競爭中的話語權。

(四)高度重視并激發人工智能從業企業主體的自主創新力

專利技術的研發與轉化是通過企業主體來實現的,各城市群依托這些企業技術資源優勢以提升本區域的人工智能產業的技術實力和產業競爭力,對人才、資金、技術等形成聚集效應,推動區域人工智能產業發展進入良性循環[19]。但是,企業主體的自主創新力不足是當前各城市群人工智能產業區域一體化協同發展面臨的共性問題。從全國人工智能專利申請人排名情況來看,排名前20的專利申請人基本集中在五大城市群。排名前20名的企業和高校數量分別為8家和12家,專利申請數量分別達到8 161件和10 754件。

企業作為產業發展中的最核心主體,其專利實力及創新水平對于整個產業發展有著決定性影響作用。只有企業自主創新能力持續提升、在產業發展中貢獻作用不斷增強,才能充分發揮產業整體創新競爭力提升的基礎性作用,并與政府、科研機構等主體形成良性互動,進而推動整個產業競爭力的提升。

(五)有效應對制約跨區域專利信息共享的壁壘

跨區域人工智能產業在協同發展中面臨著產業、技術及行政等諸多壁壘,這些壁壘的存在不利于區域專利信息共享。

第一,技術壁壘。產業技術標準規范體系的制定往往滯后于產業領域的實際發展,人工智能產業在發展過程中同樣面臨著產業技術標準規范體系缺失的制約,技術標準的缺失必然導致跨省際間專利成果轉化難度加大,企業生產、研發應用系統難以實現無縫對接,導致區域產業一體化協同發展成本增加,進而影響到人工智能產業區域一體化進程。與此同時,人工智能生成發明權利主體界定標準、人工智能專利審查標準的不統一,會提高區域內人工智能產業融合發展的技術壁壘[20]。

第二,產業壁壘。國內人工智能專利申請數量排名前三位的企業分別是百度、國家電網、騰訊科技。隨著國內互聯網產業蓬勃發展,企業間競爭加劇,知識產權專利已經成為人工智能產業發展的核心競爭力,企業在加強對自身專利知識產權保護的同時也在無形中加劇了產業技術壁壘。

第三,行政壁壘。雖然區域一體化發展已經上升至國家戰略層面,國家陸續制定出臺了《京津冀區域一體化發展規劃綱要(2014)》、《長江三角洲區域一體化發展規劃綱要(2019)》等政策文件,為跨省際區域一體化協同發展奠定了良好基礎[21]。但是,區域一體化協同發展戰略在實際落地執行過程中仍面臨著較強的行政壁壘,相關省市在發展中為保護本區域人工智能產業發展、形成產業競爭優勢,會通過行政力量設置壁壘,從而給區域產業一體化協同發展帶來負面影響。

為此,如何通過共享區域專利技術資源以綜合提升整個區域產業的創新能力與競爭力,是當前人工智能產業區域一體化發展所要解決的重要難題。京津冀、長三角城市群應在區域一體化發展戰略規劃頂層設計的指導下,圍繞人工智能產業發展建立區域聯席會議機制,加快制定區域統一的產業標準規范,成立共同的產業發展扶持基金,共享產業發展專利知識產權等科技成果,有效緩解產業壁壘、技術壁壘及行政壁壘對區域人工智能產業的制約。

五、結語與展望

區域一體化發展戰略已成為中國當前經濟社會轉型升級的重要手段,京津冀、長三角、珠三角、成渝和長江中游等五大城市群作為國內區域一體化協同發展的縮影,透過深度剖析其人工智能產業的發展情況,映射出當前區域一體化發展中,產業結構轉型升級所面臨的共性問題。專利信息數據作為判斷產業領域發展水平的有效維度之一,將其作為衡量跨省際區域協同發展的可量化指標,通過綜合分析人工智能專利申請數量、專利申請技術分類分布和產業專利聚集度等量化數據,可以較為真實客觀地反映出當前中國人工智能產業自主創新的能力及產業區域一體化協同進程中面臨的技術難題與發展瓶頸。當然,限于數據可得性等因素的制約,本文對專利相對指標的引入仍有所不足,將在后續研究中進一步完善。

參考文獻:

[1] ?李樹剛,劉穎,鄭玲玲.基于專利挖掘的感知人工智能技術融合趨勢分析[J].科技進步與對策,2019,(23):28-35.

[2] ?于申,楊振磊. 全球人工智能產業鏈創新發展態勢研究[J]. 天津經濟, 2019, (5):15-20.

[3] ?陳軍, 張韻君, 王健. 基于專利分析的中美人工智能產業發展比較研究[J]. 情報雜志, 2019, (1):45-51.

[4] ?王雅薇, 周源, 陳璐怡. 我國人工智能產業技術創新路徑識別及分析——基于專利分析法[J]. 科技管理研究, 2019,(10):210-216.

[5] ?衛平,范佳琪.中美人工智能產業發展比較分析[J].科技管理研究,2020,(3):141-146.

[6] ?石海林, 李維思, 文曉芬, 等. 基于專利分析湖南省人工智能產業發展現狀[J]. 企業技術開發, 2019, (1):32-36.

[7] ?Davies, C.R.An Evolutionary Step in Intellectual Property Rights ?Artificial Intelligence and Intellectual Property[J]. Computer Law and Security Review, 2011, 27(6):601-619,

[8] ?李曉華,曾昭睿.前沿技術創新與新興產業演進規律探析——以人工智能為例[J].財經問題研究, 2019,(12):30-40.

[9] ?王立巖.天津市戰略性新興產業與區域創新耦合發展研究——京津冀協同發展的視角共享機制研究[J].產業創新研究,2017,(1):54-59.

[10] ?林斐.共建共治共享:創新經濟視域下的區域一體化——以長三角一體化發展為例[J].西部論壇,2020,(3):68-77.

[11] ?Griliches, Z. Patent Statistics as Economic Indicators: A Survey [J]. Journal of Economic Literature, 1990. 28(4):1661-1707.

[12] ?Trajtenberg, M., Henderson, R., Jaffe, A. University Versus Corporate Patents: A Window on the Basicness of Invention [J].Economics of Innovation and New Technology, 1997, 5(1):19-50.

[13] ?呂一博,韋明,林歌歌.基于專利計量的技術融合研究:判定、現狀與趨勢——以物聯網與人工智能領域為例[J].科學學與科學技術管理,2019,(4):16-31.

[14] ?聶洪光,范海榮.基于專利數據的中美人工智能創新能力比較研究[J].中國科技論壇,2020,(5):154-162.

[15] ?瞿衛軍, 姬翔, 劉洋,等. 衡量地區專利實力的新指標——“專利聚集度”初探[J]. 知識產權,2009,(4):3-6.

[16] ?李旭輝,彭勃,程剛,等.長江經濟帶人工智能產業發展趨勢演進及空間非均衡特征研究[J].情報雜志,2020,(5):190-201,189.

[17] ?鄧子云, 何庭欽. 區域人工智能產業發展戰略研究[J].科技管理研究, 2019, (7):39-50.

[18] ?劉磊, 雷怡, 孫紅要, 等. 2017年中國人工智能領域專利主要統計數據報告[J]. 科學觀察, 2019, (1):47-61.

[19] ?張龍鵬, 張雙志.技術賦能:人工智能與產業融合發展的技術創新效應[J]. 財經科學, 2020,(6):74-88.

[20] ?孜里米拉·艾尼瓦爾,姚葉.人工智能技術對專利制度的挑戰與應對[J].電子知識產權,2020,(4): 52-61.

[21] ?金雙龍,隆云滔,陳立松,等.基于文本分析的區域人工智能產業政策研究[J].改革與戰略,2020,(3): 44-53.

(責任編輯:鄧 ?菁)

猜你喜歡

西安航空學院學報(2022年2期)2022-07-04 07:45:42

汽車零部件(2020年3期)2020-03-27 05:30:20

表面工程與再制造(2019年1期)2019-05-11 08:52:04

商界(2019年12期)2019-01-03 06:59:05

家庭影院技術(2018年9期)2018-11-02 05:31:34

IT經理世界(2018年20期)2018-10-24 02:38:24

通信電源技術(2018年3期)2018-06-26 06:33:30

軍營文化天地(2018年1期)2018-02-10 05:19:25

小康(2017年16期)2017-06-07 09:00:59

學與玩(2017年12期)2017-02-16 06:51:12