光明乳業股權激勵方案設計動機分析

2020-05-03 14:01:21馮曉雙

商業會計 2020年6期

【摘要】? 在信息化時代背景下,媒體逐漸成為一種新生的外部公司治理機制。文章以光明乳業股份有限公司(以下簡稱“光明乳業”)的兩期股權激勵方案作為研究對象,探索媒體關注的公司治理作用。結果表明,在不同的媒體關注強度下,光明乳業的兩期股權激勵方案呈現出不同的設計動機,第一期方案的媒體關注度較高,表現出較強的激勵性;第二期方案的媒體關注度較低,激勵性較差,最終終止實施。

【關鍵詞】? ?媒體關注;股權激勵;光明乳業

【中圖分類號】? F275? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2020)06-0070-04

一、引言

股權激勵制度最早作為一種解決代理問題的有效手段而被提出(Berleand Means,1932),并率先在西方國家展開實踐。根據“最優契約論”的觀點,企業實施股權激勵能夠有效降低股東的代理成本(Jensen and Meckling,1976)、強化公司治理機制(Hartzell and Starks,2003;Tzioumis,2008)。

自《上市公司股權激勵管理辦法》出臺后,股權激勵作為一種重要的公司內部治理機制,逐步開始運用于我國企業的公司治理中。經過多年的實踐運用,越來越多的企業開始采用股權激勵制度。現有研究表明,不完善的治理結構會引發公司選擇股權激勵(呂長江等,2011)。股權激勵制度能夠有效地激勵管理者,發揮一定的公司治理作用(肖星、陳嬋,2013)。與此同時,關于股權激勵制度的“無效論”也開始顯現。并非所有的股權激勵方案都表現出激勵性,對某些公司而言,股權激勵方案存在福利效應,反而成為管理層利益輸送的渠道,而公司治理能夠對股權激勵方案的設計產生重大影響(呂長江,2009)。

在信息化進程不斷推進的當下,新聞媒體在資本市場中也開始扮演重要角色,成為公司治理中一種重要的外部治理機制。已有研究表明,媒體可以通過“聲譽機制”發揮治理作用,改變股東和經理人的行為決策(Dyckand Zingales,2002)。那么,媒體關注作為公司外部治理機制中的一種新生力量,是否會對股權激勵的設計動機產生影響?本文以光明乳業的兩次股權激勵方案為例,探索媒體關注的公司治理作用,并提出完善股權激勵機制的對策和建議。

二、光明乳業概況及其兩期股權激勵方案簡介

(一)光明乳業概況

光明乳業股份有限公司成立于1996年,2002年在上海證券交易所上市,是一家以國有資本為主導的股份制上市公司,其主營業務包括開發、生產和銷售乳制品及營養保健品,培育、養殖奶牛和物流配送等。光明乳業2018年年報顯示,其主營業務包括乳制品制造業、牧業和其他,其中乳制品制造業創造的營業收入占比85.64%;產品包括液態奶、其他乳制品、牧業產品和其他,其中液態奶創造的營業收入占比59.55%,其他乳制品創造的營業收入占比26.89%;產品銷售遍布華東、華南、海外等地區,其中上海地區的營業收入占比25.33%,海外地區的營業收入占比19.79%,其他地區的營業收入占比54.88%。

(二)兩期股權激勵方案簡介

自2002年上市以來,光明乳業就走上了股權激勵的探索之路。早在2002、2003年,光明乳業就已嘗試通過提取管理層激勵基金的方式實施股權激勵,先后計提了600萬元和560萬元的管理層激勵基金。2004年,光明乳業將包括董事長在內的四名高管作為激勵對象,采用獎勵高管流通股的方式進行股權激勵。但當時的激勵路徑并不合理,缺乏明確的授予條件,對管理層的激勵只與過往業績掛鉤,實施效果并不理想,非但沒有提升光明乳業的業績,反而造成了員工的流失(何宏波,2017)。由于早期方案在各個方面的不成熟,本文僅以光明乳業2010年后公告的兩期股權激勵方案作為研究對象。

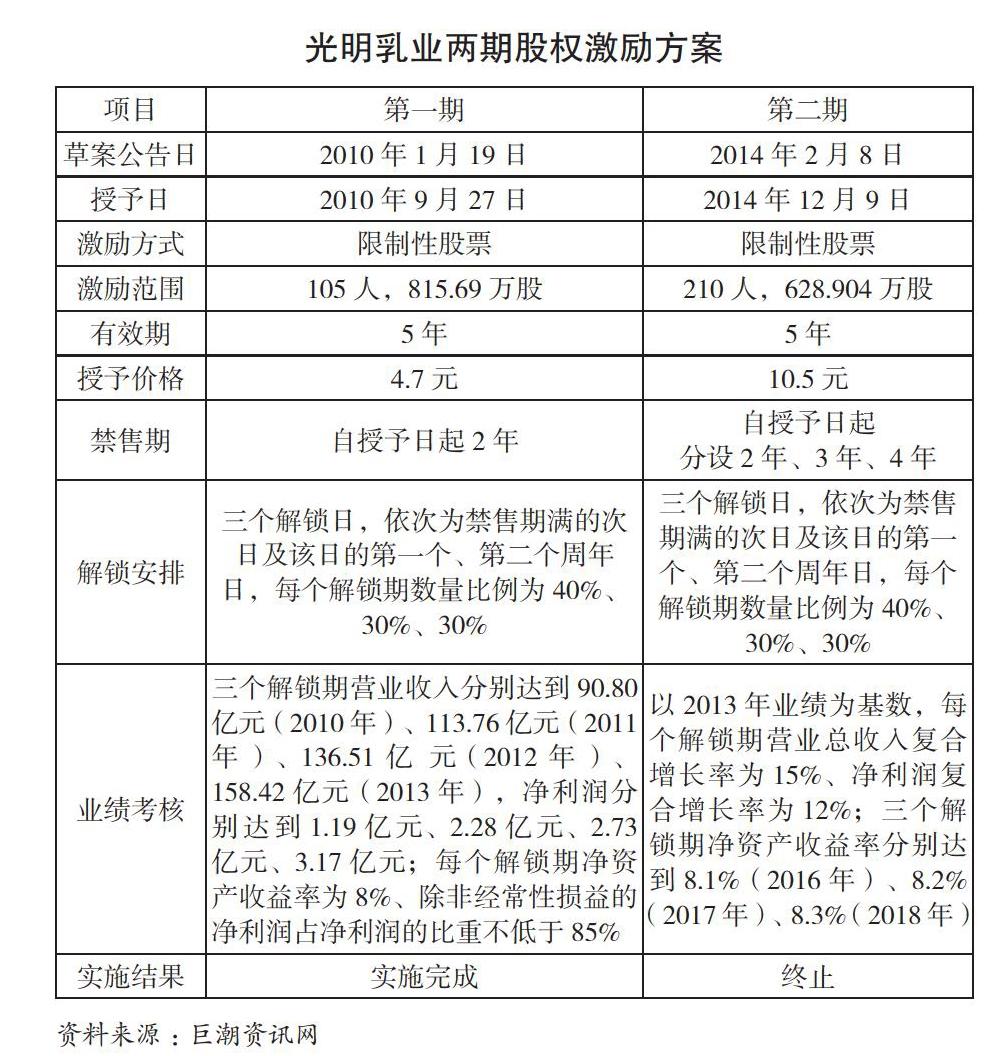

2005年底,《上市公司股權激勵管理辦法》出臺,光明乳業也隨之迎來了股權激勵的新契機。2009年,我國進入股權激勵的試點階段,光明乳業因其管理機制健全、治理環境良好,于2010年入選為國有企業股權激勵改革最早的試點企業。光明乳業2010年第一期股權激勵方案也誕生于這一背景下。2014年,光明乳業為防止人才流失,促進企業可持續發展,公告了第二期股權激勵方案。該期方案依然采用了與第一期相同的激勵方式,激勵對象由2010年的105人增加至210人,禁售期、解鎖安排、業績考核條件等均與第一期方案類似。然而,2017年7月,光明乳業宣布終止了第二期股權激勵方案,因為它無法達到預期的激勵效果和目的。兩期股權激勵方案的具體內容如下表所示。

(三)兩期方案制定時的股權結構

股權結構是公司治理結構的基礎,它決定了公司的組織結構,最終影響到公司的行為和績效。光明乳業的兩期股權激勵計劃(草案)分別公布于2010年1月21日和2014年2月8日。根據光明乳業2009—2014年年報及相關公告的披露情況來看,公司在制定兩期方案時的股權結構如圖1所示。

2009年年報顯示,光明乳業的第一大股東為上海牛奶 (集團)有限公司,持股數量367 498 967股,持股比例35.272%,股東性質為國有法人;第二大股東為上實食品控股有限公司,持股數量314 404 338股,持股比例30.176%,股東性質為境外法人。同時,2010年1月4日,光明乳業公布了股權轉讓及變更企業性質的公告,由光明食品(集團)有限公司接受上實食品控股有限公司擁有的光明乳業30.176%(計314 404 338股)的股權,并于2010年3月1日完成過戶登記手續。此次過戶后,光明食品(集團)有限公司實際可控制的光明乳業股份為681 903 305股,占比65.448%。因此,在制定第一期股權激勵方案的過程中,光明乳業已經完成了國有化改制,實際控制人為光明食品(集團)有限公司,最終控制人為上海市國有資產監督管理委員會。2013年年報顯示,光明乳業的第一大股東為上海牛奶(集團)有限公司,持股數量366 498 967股,持股比例29.93%,股東性質為國有法人;第二大股東為光明食品(集團)有限公司,持股數量302 352 699股,持股比例24.69%,股東性質為國有法人,實際控制人是光明食品(集團)有限公司。2014年年報顯示,光明乳業的股權結構并未發生實質性變化。從2009—2014年光明乳業的股權結構來看,在制定兩期股權激勵方案時,光明乳業均屬于國有企業性質。

從光明乳業的內部環境來看,在公告兩期方案時,公司的經營范圍、股權結構等條件并未發生顯著變化,兩期股權激勵方案的內容也較為相似,但方案的實施結果卻大相徑庭,第一期方案順利實施,第二期方案最終流產,為何會出現這樣的結果?下文將從媒體關注的角度,分析光明乳業公告兩期方案時所處的媒體環境,以及在不同媒體環境下股權激勵方案的設計動機。

三、媒體對光明乳業及其股權激勵的關注度

目前,國內企業媒體關注的數據來源主要有《中國重要報紙全文數據庫》(紀煬等,2019;劉鑫春和張旭輝,2019)、百度新聞搜索引擎(肖淑芳等,2014;孫彤等,2019)等。本文選擇的媒體關注的報紙信息來源于《中國重要報紙全文數據庫》,網絡信息來源于百度新聞搜索引擎,檢索時間截至2019年12月31日。

(一)媒體對光明乳業的關注度

乳制品行業的發展與國民經濟、國民健康息息相關,隨著我國乳制品市場的逐步擴大,媒體對乳制品行業的關注也日益加深。光明乳業作為我國乳制品行業的知名品牌,也一直活躍在媒體的視野中。尤其是在2008年9月以后,三鹿問題奶粉事件引發了我國乳制品行業的“大地震”,光明乳業也引起了媒體的密切關注,《中國重要報紙全文數據庫》 統計結果顯示,以“光明乳業”為主題的新聞共1 537條。為驗證光明乳業兩期方案公告時的媒體關注度,本文主要分析兩期股權激勵計劃(草案)摘要公告當年及前一年的媒體環境。第一期方案草案公告日為2010年1月19日,授予日為2010年9月27日,2009年新聞數量為108條,2010年新聞數量為94條;第二期方案草案公告日為2014年2月8日,授予日為2014年12月9日,2013年新聞數量為77條,2014年新聞數量為58條。從圖2可以看出,媒體對于光明乳業的關注從2012年后開始逐漸下降,因此,相對于第二期方案,第一期方案公告于媒體關注度較強的背景下。

(二)媒體對光明乳業股權激勵的關注度

《中國重要報紙全文數據庫》統計結果顯示,以“光明乳業”和“股權激勵”為主題的新聞共26條,其中與第一期方案相關的新聞為16條,與第二期方案相關的新聞僅1條。百度新聞搜索引擎檢索結果顯示,截至2019年12月28日,以“光明乳業股權激勵”為檢索內容的資訊共3 010篇,按時間排序后共顯示可閱讀資訊49篇,其中與第一期方案相關的資訊33篇,與第二期方案相關的資訊15篇;按焦點排序后共顯示可閱讀資訊95條,其中與第一期方案相關的資訊45篇,與第二期方案相關的資訊15篇。從檢索數據來看,無論是傳統紙媒報道,還是網絡媒體報道,媒體對光明乳業第一期股權激勵方案的關注度都高于第二期。

(三)媒體更關注第一期方案的動機

光明乳業第二期股權激勵方案的公告時間比第一期方案晚4年,這期間正值我國媒體行業迅速發展時期,第二期方案理應比第一期方案受到更多關注,但數據顯示卻并非如此,為什么會出現這樣的結果?本文進一步對報紙新聞和網絡資訊的內容進行了分析,發現媒體對于第一期方案的實施有著更強烈的“預期”。無論是紙媒還是網絡媒體,在報道光明乳業第一期股權激勵方案時,都對該方案冠以“上海市地方國企股權激勵試點改革第一單”的美名。在上海市眾多國企中,光明乳業憑借自身完善的公司治理結構以及所處的完全競爭市場,獲得了這個“第一單”的殊榮。在“第一單”公告之前,上海市地方國企也曾嘗試過股權激勵制度,但或多或少存在著各種問題,而這次“第一單”的出爐,標志著上海市地方國企股權激勵改革的正式起航。與此同時,光明乳業第一期股權激勵方案較低的授予價格和高難度的解鎖條件也成為媒體議論的焦點。因此,從新聞內容來看,光明乳業的“第一單”成功地吸引了媒體的眼球,成為媒體更加關注第一期股權激勵方案的主要動機。

綜合上述媒體關注的數據與新聞內容,媒體更加關注光明乳業第一期股權激勵方案。本文將光明乳業的第一期股權激勵歸為媒體強關注下的股權激勵,將第二期股權激勵歸為媒體弱關注下的股權激勵,進一步分析兩期方案的設計動機。

四、媒體關注視角下股權激勵方案設計動機分析

分析股權激勵動機,應考慮行權指標體系(吳育輝、吳世農,2010);判斷股權激勵方案的激勵性和福利性,應考慮激勵條件和激勵有效期(呂長江等,2009)。本文從激勵范圍、激勵力度、解鎖條件等方面,分析光明乳業在不同媒體關注強度下股權激勵方案的設計動機。

(一)媒體強關注下的股權激勵方案設計動機

1.激勵范圍。光明乳業第一期方案激勵對象涉及公司高管、中層管理人員和技術骨干,激勵對象共105人,其中高管8人,占全部激勵對象的7.62%。光明乳業2010年年報顯示,公司員工共2 686人,董事、監事和高級管理人員共27人。從人員構成來看,第一期方案的被激勵高管人數占比29.63%,被激勵員工人數占比3.61%。從股權構成來看,第一期方案的激勵對象獲授限制性股票的數量共計815.69萬股,占股本總額的0.78%,其中,高管人員獲授數量合計159.94萬股,占授予限制性股票總量的19.59%。

2.激勵力度。考察股權激勵方案的激勵力度,應從授予價格和授予數量入手。從授予價格來看,第一期股權激勵計劃草案摘要公告前三個月,即2009年10月、11月、12月,光明乳業的月收盤價分別為每股7.39元、8.97元、9.53元,基本在每股8元左右波動,股價較為穩定,第一期方案授予價格的確定采用草案摘要公布前20個交易日公司股票均價的50%,即4.7元/股。僅從授予價格來看,第一期方案的授予價格較低,但仍然符合政策規定。結合授予數量來看,第一期方案的授予總量為815.69萬股,其中高管獲授總量為159.94萬股,三個解鎖日分別為2013年2月6日、2013年10月10日、2014年10月10日,每個解鎖日的解鎖比例分別為40%、30%、30%,假設高管人員在解鎖日賣出限制性股票,則按每個解鎖日的收盤價11.41元/股、24.98元/股、16.99元/股計算,高管人員通過股權激勵總共獲利1 992.05萬元,平均每人獲利249萬元,激勵力度較大。

3.解鎖條件。光明乳業股權激勵方案的解鎖條件主要體現為業績考核。第一期方案的解鎖條件設定了營業總收入和凈利潤兩個絕對數指標,以及凈資產收益率一個相對數指標,其中,凈資產收益率是兩期方案均設定了的解鎖條件。第一期方案要求每個解鎖期凈資產收益率達到8%(2010—2013年),該方案公告的前五年,即2005—2009年,光明乳業的凈資產收益率分別為9.11%、6.99%、8.26%、-11.77%、6.01%,僅有兩年達到8%,因此,第一期方案設置的凈資產收益率指標具有一定的激勵性。營業總收入和凈利潤指標與第二期方案的營業總收入復合增長率、凈利潤復合增長率指標不同,為保證可比性,本文以第一期方案公告前一年,即2009年的業績為基數(營業總收入79.43億元、凈利潤1.28億元),將第一期方案的營業總收入和凈利潤考核指標換算成營業總收入復合增長率和凈利潤復合增長率考核指標,計算出的2010年度營業總收入復合增長率為19.35%,凈利潤復合增長率為48.44%;2011年度分別為19.67%和33.46%;2012年度分別為19.78%和28.72%;2013年度分別為18.84%和25.45%。若以光明乳業上市當年2002年為業績基數,2003—2009年的營業收入復合增長率分別為19.11%、16.25%、11.20%、9.48%、10.32%、6.58%、6.77%;凈利潤復合增長率分別為18.85%、18.91%、-4.96%、-9.60%、

-3.30%、0、-8.41%。將第一期股權激勵方案的業績考核條件與光明乳業歷年的營業收入和凈利潤增長情況進行對比,能夠發現光明乳業自上市以來幾乎從未達到過第一期激勵方案的業績考核條件。因此,光明乳業要想成功解鎖第一期股權激勵方案,具有較高的挑戰性。

綜合激勵范圍、激勵力度和解鎖條件來看,第一期方案對高管人員授予的股份數較多,能夠充分激勵高管人員發揮其領導作用;授予價格雖然較低,但解鎖難度較高,成功解鎖后獲利較大。這樣組合后的方案,將對激勵對象產生強烈的吸引力,因此,光明乳業的第一期股權激勵方案具有較強的激勵性。

(二)媒體弱關注下的股權激勵方案設計動機

1.激勵范圍。光明乳業的第二期方案激勵對象涉及高管、中層管理人員及技術骨干,激勵對象共210人,其中高管8人,占全部激勵對象的3.81%。光明乳業2014年年報顯示,公司員工人數共4 459人,董事、監事和高級管理人員共19人。從人員構成來看,第二期方案的被激勵高管人數占比42.11%,被激勵員工人數占比4.53%,人員范圍較第一期方案有所擴大。從股權構成來看,第二期方案激勵對象獲授限制性股票的數量共計628.904萬股,占股本總額的0.514%,其中,高管人員獲授數量合計82.209萬股,占授予限制性股票總量的13.07%,股權范圍較第一期方案有所縮小。

2.激勵力度。第二期股權激勵計劃草案摘要公告前三個月,即2013年11月、12月、2014年1月,光明乳業的月收盤價分別為每股22.8元、22.2元、17.74元,基本在每股20元左右波動。第二期方案授予價格的確定方法與第一期方案類似,采用不低于基準20.984元/股的50%確定,則授予價格為10.50元/股,較之于當時的股價,第二期方案的授予價格并不高。結合授予數量來看,第二期方案的授予總量為628.904萬股,其中高管獲授總量為82.209萬股,較之第一期方案,第二期方案的授予總量下降了24.39%,高管人員的獲授總量下降了48.60%。第二期方案的解鎖日依次為禁售期滿的次日及該日的第一個、第二個周年日,每個解鎖期數量比例為40%、30%、30%。由于第二期方案并未實際解鎖,按照方案規定的解鎖日應當為2015年12月10日、2016年12月10日和2017年12月10日。假設高管人員在解鎖日賣出限制性股票,則按每個解鎖日的收盤價14.98元/股、12.97元/股、14.15元/股計算,高管人員通過股權激勵總共獲利298.25萬元,平均每人獲利37.28萬元,激勵力度較之第一期方案大大減弱。

3.解鎖條件。第二期方案的解鎖條件設定了營業總收入復合增長率、凈利潤復合增長率和凈資產收益率三個相對數指標,其中,凈資產收益率指標與第一期一致。第二期方案要求三個解鎖期凈資產收益率分別達到8.1%(2016年)、8.2%(2017年)、8.3%(2018年),該方案公告的前五年,即2009—2013年,光明乳業的凈資產收益率分別為6.01%、9.32%、9.81%、9.23%、10.04%,幾乎都超過了考核指標,因此,達到第二期方案的凈資產收益率考核指標較為容易,該指標的激勵性較弱。其余兩個業績考核條件以2013年的業績為基數,每個解鎖期營業總收入復合增長率達到15%、凈利潤復合增長率達到12%。將第二期方案的營業總收入復合增長率及凈利潤復合增長率與第一期方案換算后的考核指標進行對比,若不考慮外部環境變化,第二期方案的解鎖難度明顯低于第一期方案,激勵性較弱。

綜合激勵范圍、激勵力度和解鎖條件來看,第二期方案更為“親民”,對員工授予的股份數量較多,但員工往往難以掌握企業發展的宏觀方向。同時,第二期方案的授予價格不高,解鎖難度較小,成功解鎖后獲利較小。這樣組合后的方案無福利性,激勵性也較差。

綜上所述,光明乳業第一期股權激勵方案處于媒體強關注下,表現出更強的激勵性;第二期方案處于媒體弱關注下,既無福利性也缺乏激勵性。

五、結論與建議

本文從媒體關注的視角,分析了光明乳業的兩期股權激勵方案所處的媒體環境,結果表明,處于強媒體關注下的股權激勵方案表現出了更強的激勵性。本文建議:第一,綜合利用內外部公司治理機制。股權激勵作為一種公司內部治理機制,在我國的實踐已達十余年,并取得了一定成效。隨著信息化的推進,媒體這只“無形的手”也成為一種公司外部治理機制,并且能夠隨時披露公司實施股權激勵的動態,對公司的內部治理產生了一定影響。應當綜合使用這兩種內外部治理機制,充分發揮公司治理的功能。第二,完善媒體報道的監督機制。為引起關注,部分媒體在報道公司股權激勵方案時,對方案的內容進行過度解讀,容易對公司造成不良影響。如光明乳業的第一期方案曾被某媒體質疑為“白送錢”,但本文通過深入分析該方案內容后發現,第一期方案的錢并不容易“白送”。第三,建立市場化的股權激勵評價機制。在媒體高度發達的今天,股權激勵方案的內容能夠迅速被媒體剖析,激勵性較差或是福利性較強的方案能夠迅速被媒體識別,如騰訊財經在光明乳業剛公告第二期方案草案時,就評價該方案“形式大于內容”。因此,若通過專業機構對股權激勵計劃草案進行評級,或許能夠優化上市公司對股權激勵方案的設計,提高方案的激勵性,使股權激勵不流于形式。

【主要參考文獻】

[1] 王憲.上市公司股權激勵方案實施分析——以復星醫藥為例[J].商業會計,2019,(12).

[2] 馮曉雙.上市公司股權激勵動機與效果研究——以浙江蘇泊爾股份有限公司為例[J].財會通訊,2018,(08).

[3] 劉宗奇,張藝雯.股權激勵對象選擇與公司創新——基于宇通客車的案例研究[J].商業會計,2019,(21).

[4] 肖淑芳,彭智佳,劉穎.媒體監督的公司治理作用——基于股權激勵公司的經驗研究[J].北京理工大學學報(社會科學版),2014,16(01).

[5] 呂長江,鄭慧蓮,嚴明珠等.上市公司股權激勵制度設計:是激勵還是福利?[J].管理世界,2009,(09).

[6] 周楊.公司治理視角下媒體關注的動機及影響研究——以桑德集團為例[D].山東大學,2018.