社會責任履行信息類型、外部評價與資本成本

2020-05-03 14:01:21葉正虹

商業會計 2020年6期

葉正虹

【摘要】? 文章基于我國創業板2010-2017年數據發現,企業資本成本與社會責任履行披露的持續性正面信息負相關、與偶發性負面信息正相關,社會責任外部評價可以調節社會責任履行信息對資本成本的影響。研究表明,企業應積極增加研發投入、履行納稅義務,并通過經由第三方評價認可的捐贈支出、職工福利保障以及補償損失支出的披露來減少信息不對稱,降低資本成本。

【關鍵詞】? ?信息類型;社會責任評價;資本成本

【中圖分類號】? F275? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2020)06-0057-03

一、引言

“資本成本”被表述為“投資者投入資金要求的預期最低回報和企業籌集資金的成本”。企業資本成本因投資者預期的不同而存在差異,而這種預期是基于企業和市場環境所傳遞的信息。近年來,在盈利信息基礎上,關于企業“環境、社會和治理(ESG)”社會責任履行對資本成本的影響研究得以展開。從理論分析,企業社會責任履行信息披露可以降低資本成本,然而關于兩者關系的探討卻并未取得一致結論。處于不同環境的企業承擔的社會責任不同,對于社會福利的影響程度也存在差別,有必要對不同類型企業展開具體性研究。當前我國關于社會責任與資本成本關系探討中鮮有涉及對創業板的深度檢驗。一般認為,有效的技術創新發生在具有一定規模、相對成熟和規范化的企業中,這類企業的社會責任意識也較強。那么,作為“中國新經濟主場”的創業板,其自推出以來社會責任表現如何?資本成本是否受到社會責任履行信息的影響?當前第三方社會責任評價體系是否有效?本文將對這些問題進行探討,希望本文的研究為多層次資本市場構建和創新創業企業可持續發展提供有益參考。

二、文獻回顧與理論假設

(一)企業社會責任履行評價與測度

《上市公司治理準則》第83條和第87條反映了社會責任履行在監管方、信息披露方、利益相關者之間達成的一致:公司在持續發展、提升經營業績、保障股東利益的同時,應當在社區福利、救災助困、公益事業等方面積極履行社會責任。對這一觀點的認同是基于利益相關者理論和契約理論(Moser等,2012)。與企業應當承擔何種社會責任理論探討一致的是,實證研究中涉及的責任維度也較穩定,圍繞環境、員工、社區、社會、消費者以及其他利益相關者展開。在早期檢驗中,學者一般選擇上市公司年度報告中的描述及金額作為企業社會責任承擔的多寡,并引入專家評分法。但是統一監管的缺失致使企業自愿披露意愿不強,披露的信息數量較少、可靠性較弱。鑒于此,有些學者轉而選擇面向信息提供方執行問卷調查獲取社會責任表現。這種方式存在問卷回收率低、數據有效性不高等問題(Bhimani,2016)。自2006年公司自愿提供獨立的社會責任報告以來,學者采用的內容分析法重心也隨之轉移。但是報告的信息質量備受質疑,相當數量的報告對負面信息閉口不談,存在篇幅冗長、詞藻華麗卻言之無物等問題(宋獻中等,2006)。目前學者根據研究目的對社會責任履行測度和評價可歸納如下:一是只考慮企業是否披露相關信息,二是自行構建社會責任履行綜合評價標準,三是基于數據庫,如國外KLD、國內潤靈環球、和訊網等的評價。

(二)社會責任履行信息與資本成本

國內外市場的數據檢驗均表明:社會責任報告可以向資本市場投資者、分析師傳遞積極信號,其中的首次披露有助于降低權益資本成本(Dhaliwal等,2011)。這與自愿性信息披露有助于減少信息不對稱、增加投資者對企業未來發展前景的了解、減少不確定性從而降低資本成本的解釋一致。研究還表明,社會責任披露增量信息影響有限,過度披露反而會增加風險和資本成本(Moser等,2012)。這與當前社會責任披露缺乏統一規范、報告整體質量不高有關。在這樣的背景下,第三方評價成為資本市場新的治理力量,從兩方面體現:一是基于監督、聲譽機制以及市場壓力角度解釋媒體關注對投資者保護和信息質量影響(Joseph等,2011);二是將KLD、潤靈環球等評價數據庫或排名作為社會責任履行的直接替代。當前鮮有直接探討外部評價體系對資本成本的影響,而基于一定社會認可度的公開評價相較于媒體關注來說應更為客觀和系統。

(三)假設提出

根據信息不對稱理論,企業社會責任履行可通過監管要求下的自行披露以及外部客觀評價來實現溝通,從而減少信息不對稱,降低資本成本。當前研究大多忽略了不同類別的社會責任信息對資本成本的影響。正如宋獻中、龔明曉(2006)對我國上市公司的檢驗認為,信息的性質、形式、質量特征會在利益相關者做出決策時產生影響。故本文提出以下假設:

H1:社會責任履行的正面信息與資本成本負相關。

H2:社會責任履行的負面信息與資本成本正相關。

基于“盈余信息持續性”概念的闡釋和驗證,社會責任履行信息也可以根據其發生特征及對經營活動產生的影響分為“持續性”和“偶發性”。后者被歸納為預期不會經常發生、與經營活動關系不大、基本不依賴于管理者或所有者的決策或決定。故本文提出以下假設:

H3:相較于偶發性信息,社會責任履行持續性信息對資本成本的調節力度更為明顯。

在統一社會責任披露規范缺失下,獨立的第三方對企業社會責任履行評價將作為一種監督機制降低利益相關者的代理成本、提高披露的可信度和實用性,在“全媒體”時代發揮重要的調節作用。基于第三方評價釋放的信息對資本成本的影響,本文提出以下假設:

H4:社會責任履行信息對資本成本的影響受到社會責任外部評價的影響。

三、研究設計

(一)樣本選擇與數據收集

本文選擇創業板上市公司2010-2017年數據,剔除披露不全的樣本,獲得1 225份有效數據。財務和市場數據、證券分析師預測來自國泰安和同花順數據庫,企業社會責任評價來自于和訊網。使用Excel和Stata軟件進行后續的實證研究。

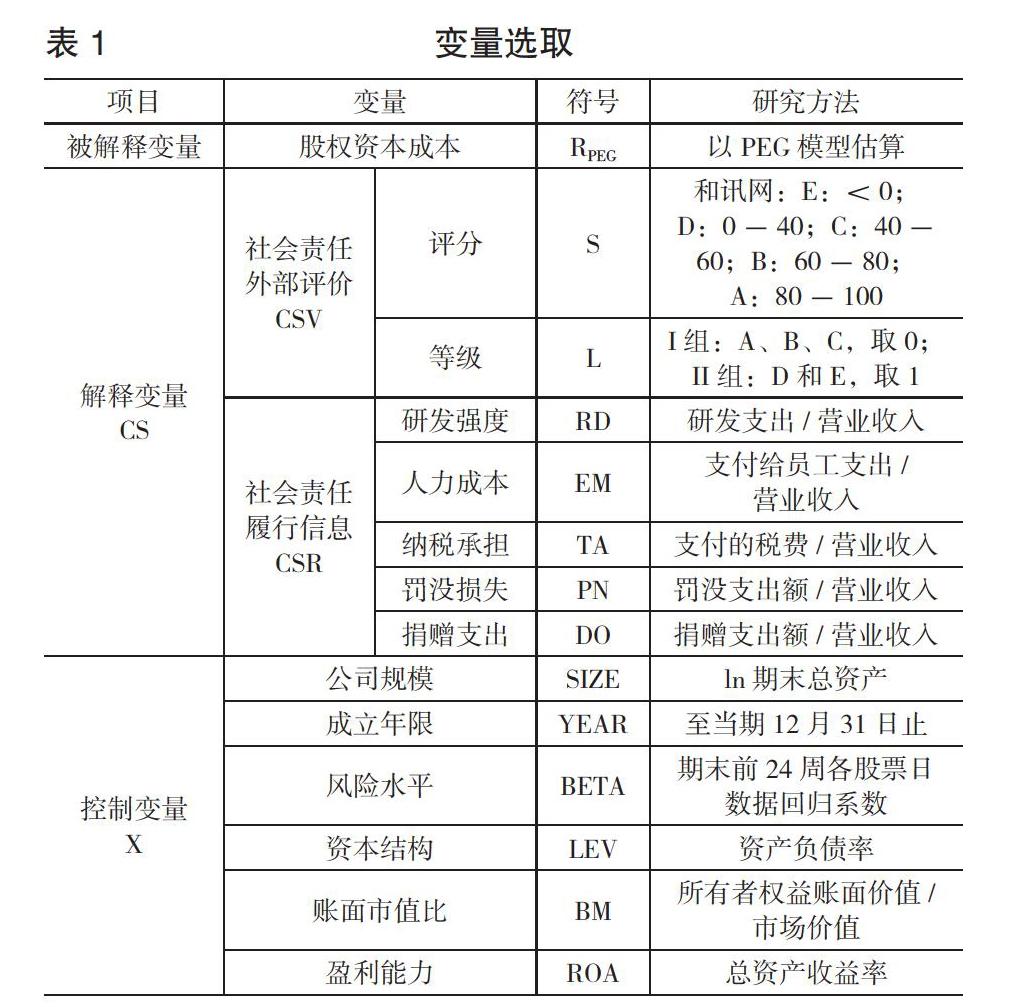

(二)變量選取

1.被解釋變量:股權資本成本(RPEG)。基于非正常盈余增長估價模型所估算的資本成本更為穩健,本文采用市盈率增長率比率(PEG)模型估算資本成本。該模型選擇證券分析師對公司未來兩期的預期每股凈收益以及當期期末的股票市價,既反映市場投資者預期,也反映第三方對公司信息披露的反饋。

2.解釋變量(CS):包括社會責任評價(CSV)與社會責任履行信息(CSR)。

(1)社會責任外部評價(CSV),選自和訊網的社會責任評分(L)和評級(S)。根據樣本L的分布,將大于40分(含)的歸入履行較好組(I組),小于40分的劃入履行不足組(II組)。

(2)社會責任履行信息(CSR),反映企業履行社會責任傳遞的信息。考慮單獨發布的社會責任報告質量不高且不存在統一披露口徑,內容評價法較為主觀,因此結合《上市公司治理準則》要求,基于上市公司年度財務報表,選擇研發強度、人力成本、納稅承擔、罰沒損失、捐贈支出五項反映公司對于環境、社會和治理方面的責任履行,并基于成本效益原則和聲譽角度,將研發強度、納稅承擔、捐贈支出劃為“正面信息”,人力成本和罰沒損失劃為“負面信息”;根據支出發生持續性,將捐贈支出和罰沒損失劃為“偶發性信息”,其余歸為“持續性信息”。

3.控制變量(Xi)。參考已有的資本成本影響因素研究,選擇成立年限、公司規模、風險水平、資本結構、賬面市值比、盈利能力作為控制變量。

研究變量解釋和選取見表1。

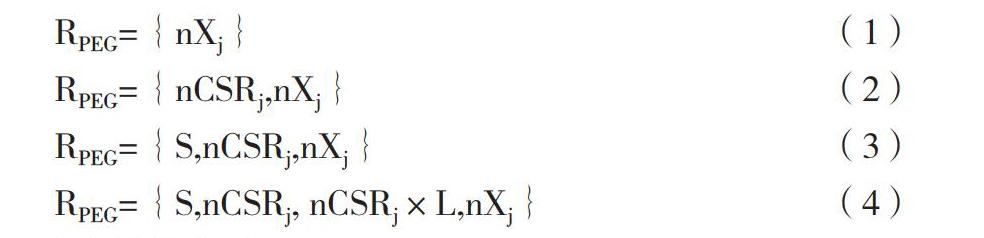

(三)模型構建

通過模型(1)執行控制變量對資本成本影響檢驗,隨后在此基礎上加入社會責任履行變量進行模型(2)檢驗。模型(3)進一步考慮外部評價的影響,模型(4)引入分組變量及考慮分組樣本與社會責任履行交叉項影響。

RPEG={nXj}? ? ? ? ? ? ? ? ?(1)

RPEG={nCSRj,nXj}? ? ? ? ? ?(2)

RPEG={S,nCSRj,nXj}? ? ? ? ?(3)

RPEG={S,nCSRj, nCSRj×L,nXj} (4)

四、結果分析

(一)描述性統計

從下頁表2可以看出,創業板公司2010—2017年的資本成本均值為8.6%,標準差顯示樣本間差異不大。五類支出占收入比重均值從高到底依次為人力成本、納稅承擔、研發強度、捐贈支出、罰沒損失,其中捐贈支出、人力成本、研發強度的樣本差異相對較大。根據四分位點,罰沒損失和捐贈支出表現出較為明顯的偶發性特征。社會責任評分整體較低,僅67份樣本可以歸入I組。除2011年外,II組的資本成本均高于I組,說明評分高的公司融資成本較低。

(二)相關性分析

執行Pwcorr矩陣檢驗變量間相關性,結論如下:(1)社會責任評分越高的企業資本成本顯著越低;(2)經營周期中持續發生的研發投入、稅費承擔得越多,社會責任評分越高、資本成本越低;(3)偶發性正面信息捐贈與社會責任評分顯著正相關,與資本成本不顯著但方向符合預期;(4)人力成本與社會責任評分、資本成本均為負相關但不顯著;(5)罰沒支出增加資本成本符合預期,但與社會責任評分不相關;(6)公司規模、資本結構、賬面市值比、盈利能力等與資本成本呈顯著關系,成立時間、市場風險對資產成本僅有微弱關系;(7)資本結構與評分顯著負相關,回報率與社會責任評分顯著正相關。

(三)回歸分析及穩健性檢驗

1.資本成本影響因素檢驗。模型(1)的檢驗分步展開,見表3。基于影響資本成本因素的檢驗發現,成立時間、盈利能力與資本成本顯著負相關,表明“老而彌堅”和良好的經營成果是公司向市場傳遞的好信息,從而降低資本成本。公司規模、資本結構、賬面與市值比顯著正相關,說明規模大、債務占比高、財務狀況風險高的創業板公司資本成本更高。風險指標方向與預期相符但關系較弱,在后續檢驗中不再考慮。第二次檢驗的R2較第一次略有增加,控制變量均顯著相關,方向符合預期。

2.社會責任履行信息對資本成本的影響。從表3模型(2)檢驗發現,從整體而言,持續性正面信息顯著減少資本成本,偶發性負面信息顯著增加資本成本,H1和H2成立。代表可持續經營的研發強度、繳納稅款的持續性正面信息可通過提升公司形象、傳遞“好信息”而顯著減少資本成本,而針對違規事項的罰沒損失則屬于“壞信息”會增加融資成本。從系數上看,相較于偶發性信息,持續性信息對資本成本的調節影響更為明顯,H3成立。人力成本增加資本成本,公益捐贈減少資本成本,但均不顯著。

3.考慮社會責任外部評價影響。從表3引入外部評價的模型(3)可以得出,社會責任評分越高,資本成本越低。模型(4)引入外部評價與社會責任信息披露的交互項,結果顯示:外部評價可以調節履行信息對資本成本產生的影響,H4成立;公司履行社會責任傳遞的信息以及外部評價對I組和II組的資本成本產生的影響具有差異性。

對于II組資本成本來說,交互項系數方向與五項支出系數方向均相反,表明企業社會責任外部評價可以調節公司履責信息披露對市場產生的影響。其中,研發強度和捐贈支出的交互項系數方向反映外部評價引發投資者對公司研發支出過多且前景不確定的擔憂,而原本增加財務負擔的捐贈支出卻因獲得外部肯定使公司獲取聲譽而降低成本。人力成本與資本成本顯著正相關,交叉項方向表明對公司向勞動者提供工作條件和社會保護責任承擔的認可。基于外部評價,持續性正面信息稅賦會增加II組融資成本,經認可的偶發性負面信息罰沒支出則被認為是對社會產生危害做出補償的充分披露。

4.穩健性檢驗。研究選擇Stata軟件的穩健標準誤的方法執行穩健性檢驗。四組模型檢驗結果沒有發生變化,說明原有結論中的參數方向和顯著性是穩健的。

五、結論與討論

研究表明,我國創業板公司應積極增加研發投入并履行納稅義務,同時通過經由第三方評價認可的捐贈支出、職工福利保障以及補償損失支出的信息披露來減少信息不對稱,降低資本成本。在研究中,對于企業社會履責的測度,沒有選擇缺少統一披露監管的社會責任報告,而是選擇了可以反映經濟資源投入的財務報表數據。這不僅能將社會責任履行與企業財務狀況、經營成果聯系起來,還可以通過投入的經常性和偶發性特征傳遞社會責任履行頻率信息。部分檢驗沒有取得統計上的驗證,表明當前的披露還不足以涵蓋全部有助于投資者需求的有效信息。正如國際準則委員會(IASB)和美國準則制定委員會(FASB)于2018年底在牛津大學會計辯論中探討的話題“準則制定機構是否應該對非財務信息準則的制定負責”,企業信息披露角度和模式亟待改革。此外,當前社會責任履行外部評價還未形成類似于財務報告審計的規模和形式,本文認為未來有幾方面值得思考:統一評價建立的必要性和可行性;外部評價是納入類似于審計準則的制定還是以獨立規則予以發布;考慮交易板塊、企業性質、行業差異對評價產生的影響;社會責任信息主要使用者的確定;基于社會責任履行評價的多元性和評價維度的排序。

【主要參考文獻】

[1] Dhaliwal,Dan S.,LI,OliverZhen,Tsang,Albert,et al.Voluntary Nonfinancial Disclosure and the Cost of Equity Capital:The Initiation of Corporate Social Responsibility Reporting[J].The Accounting Review,2011,86(1).

[2] 朱乃平,朱麗,孔玉生,等.技術創新投入、社會責任承擔對財務績效的協同影響研究[J].會計研究,2014,(2).

[3] Moser,D.V.and P.R.Martin.A Broader Perspective on Corporate Social Responsibility Research in Accounting[J].The Accounting Review,2012,87(3).

[4] Alnoor Bhimani,Hanna Silvola,Prabhu Sivabalan.Voluntary Corporate Social Responsibility Reporting: A Study of Early and Late Reporter Motivations and Outcomes[J].Journal of Management Accounting Research,2016,28(2).

[5] 宋獻中,龔明曉.公司會計年報中社會責任信息的價值研究——基于內容的專家問卷分析[J].管理世界,2006,(12).

[6] Joseph E.Engelberg Christopher A.Parsons.The Causal Impact of Media in Financial Markets[J].The Journal of Finance,2011,66(1).