股權激勵與公司績效實證研究

2020-04-24 08:53:16張錚/文

市場研究 2020年2期

張 錚/文

一、引言

現代企業制度下,公司所有者與公司經營者的分離所造成的委托代理問題成為公司治理問題的焦點。所有者聘請職業經理人在代管企業的過程中,管理者和所有者之間的經濟關系實質表現為委托人和代理人的關系,作為代理人的管理層在企業經營管理過程中因掌握更多的內部信息從而便于做出自利行為;作為企業委托人的股東因股權流通的分散和各種不確定性而處于信息的劣勢,難以對經理人實行完全的監督和控制,二者之間由于信息不對稱和目標不一致所導致的股東利益受損,成為現代公司制企業所面臨一個共同問題。股權激勵正是在這樣的背景下開始實踐的一種協調二者利益的工具。基于此,本文將以中小板電氣機械及器材制造業上市公司為切入點,探討股權激勵比例、公司績效兩者之間的關系,希望能夠為中小板電氣機械及器材制造業上市公司的股權激勵機制提供理論支撐,以達到提高公司績效的目的。

二、相關研究綜述

2006年,我國正式實施《上市公司股權激勵管理辦法》。此后,國內上市公司開始逐步在高管中實施股權激勵政策。國內外學者對此課題進行了廣泛的實證研究,但至今仍未形成統一的結論,學者們的研究結果主要可概括為正相關、非線性相關和不相關或負相關三類。

Maslia(2009)發現實施股權激勵后,管理層更愿意加大對信息,技術的投資力度來提高企業的長期發展能力,即股權激勵有助于提升公司績效。Aboody、Johnson和Kasznik(2010)研究發現,適當地對高管進行股票期權激勵的公司,其營業利潤和現金流的增長幅度會高于其他公司。董斌和陳婕(2015)通過構建一系列模型和假設,研究發現我國上市公司實施股權激勵對公司績效提醒效果顯著。然而,部分學者研究發現,股權激勵不能顯著地促進公司績效的提高,甚至會對企業價值的提高起到抑制作用。呂長江(2011)等人對樣本公司股權激勵的動因進行了實證研究,研究表明股權激勵在我國資本市場的激勵效應不明顯。阮素梅和楊善林(2013)等國內學者也通過不同的樣本研究證明上述兩者之間不存在顯著相關。因此,有必要進一步探討股權激勵與公司績效之間的關系。

三、理論分析與假設的提出

股權激勵作用特點可從多方面進行分析,最重要的兩個方面是長期激勵性和約束協同性,這兩個方面是股權激勵與生俱來的兩面,相互作用、不可分割。根據委托——代理理論,作為代理人的管理者往往會采取回避風險性投資的決策,同時也會選擇固定的貨幣薪酬作為薪酬構成中的主要組成部分,而不是選擇以股權激勵方式發放薪酬。這是因為當企業績效達到一定的目標之后,高管就可以得到自己的報酬,而不會在意企業的市場價值,對于上市公司而言,這可能導致企業所有者利益受到損害。此外,股權激勵將激勵對象的人為資本投入回報轉化為公司未來的剩余價值的索取權利,有助于激勵對象為公司業績改善更為盡職盡力,由此提出假設:

H1:股權激勵水平與企業績效產生正向影響。

H2:股權激勵的期限與企業績效具有負相關關系。

四、研究設計

(一)樣本數據

本文以2014—2019年中小板電氣機械及器材制造業實施股權激勵的上市公司為樣本,篩選過后總共得到36個樣本,以它們所公布的財務數據為樣本進行實證研究。(數據來自Wind數據庫)

(二)變量定義

被解釋變量:公司績效,國內凈資產收益率(ROE)度量有關公司績效,在參考前人研究成果的基礎上,本文用凈資產收益率表示公司績效,凈資產收益率采用凈利潤與凈資產之比衡量。解釋變量:股權激勵水平、股權激勵的期限。根據研究目的需要,本文參考肖淑芳等人(2012)的研究,采用股權激勵授予的股權與當時公司的總股本之比計算股權激勵水平。控制變量:股權集中度、資產負債率、企業規模、以及公司成長性。之所以選取以上變量作為控制變量,歸因于控制股權結構、財務杠桿等都對公司績效產生影響。其中股權集中度采用第一大股東的持股比例。

(三)模型設計

根據研究需要,從凈資產收益率方面構建多元線性回歸模型,引入反映企業股權集中度、成長性、財務杠桿等若干控制變量,具體模型構建如下:

其中α,βi為回歸系數,ε為常數。

五、實證結果及分析

(一)描述性統計分析

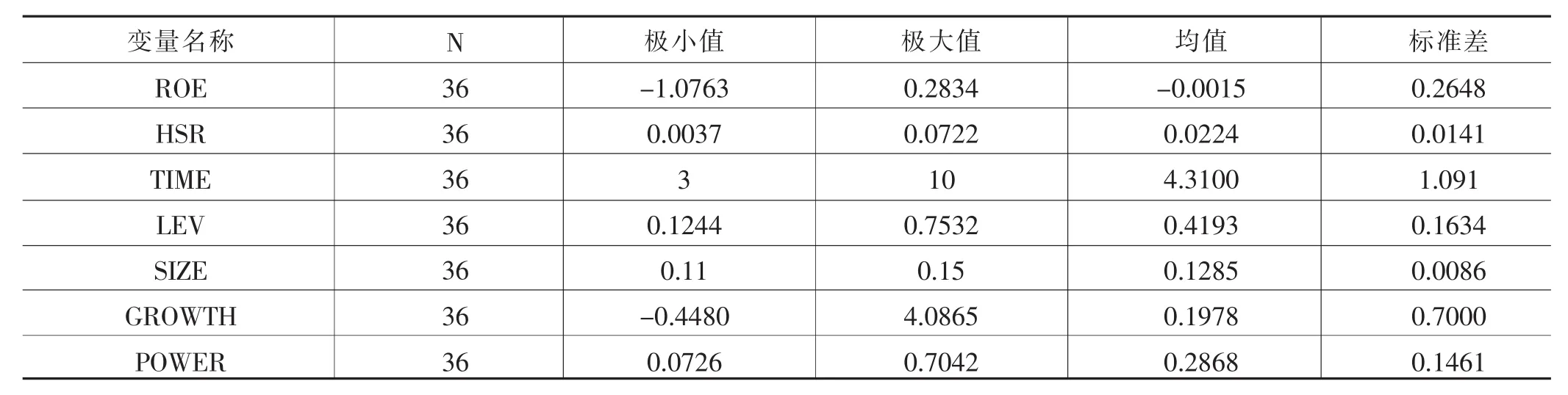

由表1的統計結果可知,在研究的36家樣本公司中,公司績效ROE均值為-0.0015,極小值和極大值分別為-1.0763和0.2834,標準差為0.2648,表明中小板樣本公司的績效差異較小,反映出中小板電氣機械及器材制造業上市公司經營狀況差異不大,這些民營企業經營狀況基本持平;股權激勵比例范圍0.37%—7.22%,均值為2.24%,股權激勵比例集中整體分布在1%-5%之間;激勵期限均值是4.31年,大概范圍在3—10年,樣本標準差高達1.091,數據顯示股權激勵期限差異明顯,但是根據數據顯示,僅有海洋王一家股票期權計劃有效期較長,為10年,其余樣本公司股權激勵的期限大都在3—5年之間。

表1 模型各變量描述性統計表

(二)相關性分析結果

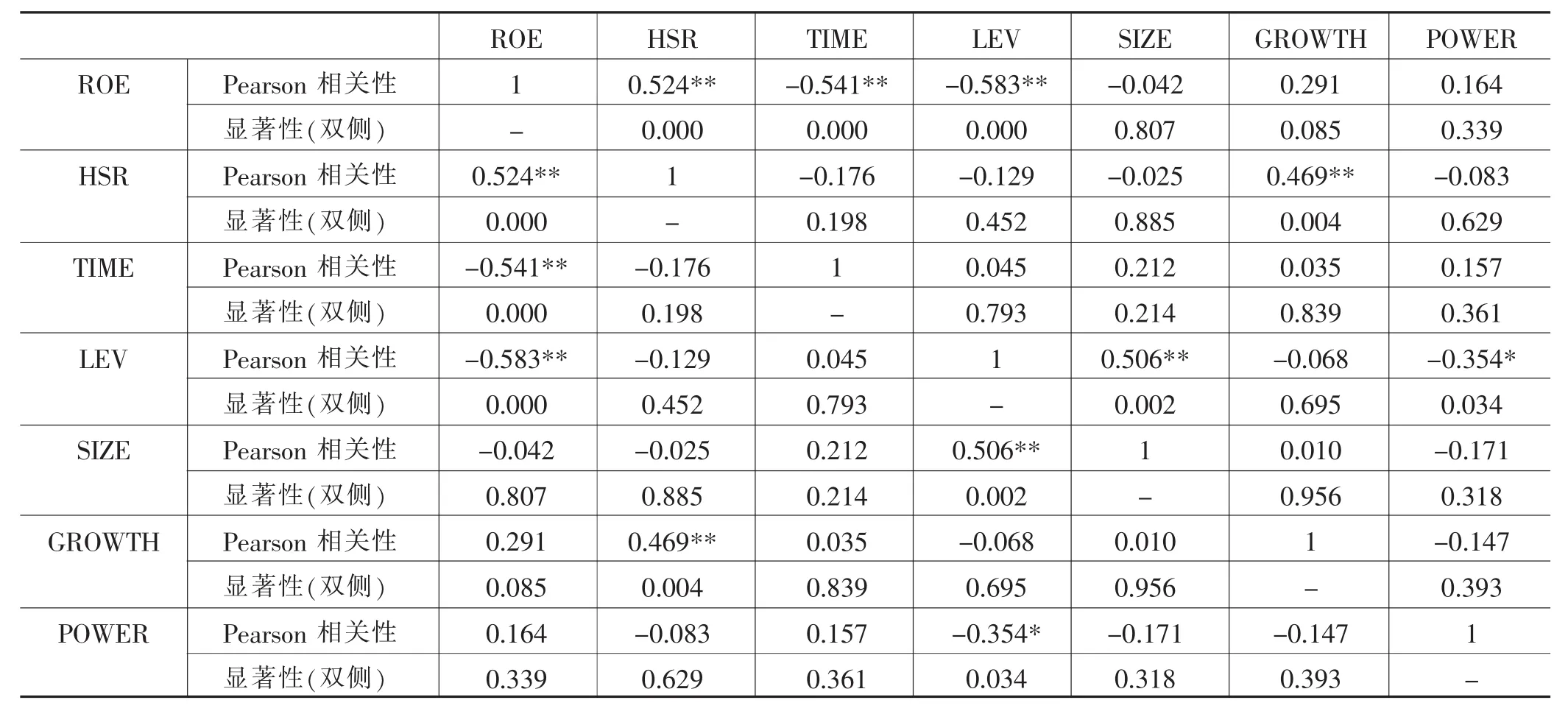

由表3可知,HSR與ROE相關系數0.524,顯著性為0.000,存在顯著正相關;TIME與ROE相關系數為-0.541,顯著性為0.000,小于0.05,存在顯著負相關。若要科學地說明其關系,需要進行回歸分析。

表2 Pearson相關系數

(三)回歸分析結果

針對假設1,股權激勵水平與企業績效產生正向影響。本文采用回歸分析進行HSR對ROE的影響分析。如表4所示,判定系數為0.771,R方為0.595,擬合度良好,被解釋的變量的大部分可以被模型很好地解釋。針對假設2,股權激勵的期限與企業績效具有負相關關系。如表所示,判定系數為0.493,R方為0.243,擬合度良好,被解釋的變量的大部分可以被模型很好地解釋。

表3 模型匯總表

研究發現,股權激勵水平與凈資產收益率呈顯著的正相關性,有利于企業發展。但同時,我們也不難發現,股權激勵的期限與企業的凈資產收益率為負相關。總體上看,中小板電氣機械及器材制造業上市公司實施股權激勵計劃對企業績效有促進作用,其原因可能是由于國家近幾年法規政策逐漸完善、這些企業公司治理結構也逐漸完善,向好發展,這些都可能使企業實施的股權激勵計劃發揮應有的積極作用。

六、結語

本文以2014—2019年中小板電氣機械及器材制造業上市公司為研究樣本,從凈資產收益率衡量企業績效,通過構建線性回歸模型實證檢驗了股權激勵水平對企業績效的影響研究。研究發現:股權激勵水平對凈資產收益率有積極的影響,呈現出正相關。股權激勵的期限對凈資產收益率產生負向影響,說明股權激勵具有時效性,過于延長股權激勵的實效,并不利于企業的發展。因此,企業在實施股權激勵計劃的同時要把握股權激勵的強度,要結合自身條件實施股權激勵計劃,合理的公司治理結構是股權激勵發揮激勵效應的有力保障,不能盲目地把股權激勵計劃當作企業業績增長的良藥,否則事與愿違。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54