初探國企資產管理中的財務監管問題及措施

2020-04-20 16:19:26陳建芬

中國應急管理科學 2020年3期

陳建芬

【摘要】本文主要分析了國企資產管理中的各項財務監管問題,然后闡述了企業權屬約定缺乏明確性、財務風險和稅務風險意識薄弱、財務監管機制缺乏完善性等各項問題的表現,最后對如何有效解決財務監管問題進行總結,為后續全面提升國企資產管理水平提供參考依據。

【關鍵詞】國企;資產管理;財務監管;風險防控

【引言】我國整體經濟體系逐步完善離不開國企的支持,在實際落實資產管理工作期間,能否做好財務監管工作非常關鍵,其會對國家經濟和社會發展狀況造成直接影響。國企負責人和資產持有者,主要的工作職責就是調控國資企資產、改善經濟結構、監督國企財務工作等。但是一些國企在對資產進行管理期間,仍然在財務監管方面存在不足需求解決,從而使國企更好的適應新經濟體制。本文從國有企業資產管理中的財務監管問題入手,展開闡述,針對如何有效解決問題進行深入探討。

1國有企業資產管理中的財務監管問題

1.1企業權屬約定缺乏明確性

一些國企的權屬約定缺乏明確性,具體就是指所有權模糊不定。對于大部分的國企而言,其主管人員實際上并不是真正的投資者,在實際開展管理工作期間具有較大難度,如不僅無法保證財務管理工作順利開展,甚至也會使國企產生資產流失問題,進而就會產生更加嚴重的經濟損失。

1.2財務風險和稅務風險意識薄弱

國企資產管理人員一旦缺乏財務風險防范意識,在實際對企業項目進行申請和預算期間,就不會需要財務人員參與其中,無形中就會加大財務風險發生幾率。隨著網絡信息技術水平的提升,非常產生財務信息泄露問題,需要做好各項防范工作。加之,一些國企自身缺乏嚴密的稅務風險防范救治,在實際工作期間沒有嚴格按照國家相關稅法條目做好各項工作,一旦實際開展的稅務風險管控工作缺乏先進性,將會使國企內部存在潛在稅務風險。

1.3財務監管制度缺乏完善性

一些國企在實際開展財務管理工作期間,深受傳統工作觀念的影響,仍然在使用傳統人工方式,來開展對財務數據進行核算、分類、匯總,不僅不利于財務管理工作效率的提升,也會阻礙國企整體發展。而產生這一問題主要就是因為缺乏完善的財務監管制度,不僅會使財務管理順序產生混亂現象,也會對財務管理質量造成影響[1]。如果無法對財務管理人員的工作行為進行規范,極易產生損害企業形象和聲譽的現象,不利于國企提升各項效益。

2有效解決國企資金管理中財務管理問題的方式

2.1明確國企所有權

國企財務管理人員在日常工作期間,要做好自身本職工作,積極與企業真正投資者之間進行溝通和交流,并在其嚴格監督下提升工作效率。國企領導人員選擇與具有專業性的財務團隊進行合作,進而來提升財務管理水平;國企內部的其他部門以及各個單元之間,要真正做到協調一致,在保證財務管理工作按序開展的同時,防止產生資產流失問題,為后續全面提升國企經濟效益創造條件。

2.2構建完善的財務監管制度

傳統形式下的財務管理模式逐步暴露出缺點,這就要不斷完善財務監管制度,對財務管理人員的工作行為進行嚴格監管,并且還要推行新的財務監管方式,使國企內部的各個部門之間都能夠相互協作、相互監督,從而共同解決難題。在此基礎上,逐步加大企業財務管控力度,始終將企業利潤最大化放在重要位置,緊緊結合國企資產管理目標,及時調整財務監管方案。國企成立監察委員會,要求工作人員做好自身工作,最大程度上發揮價值,防止財務管理人員在工作期間產生公款私用、行政權力濫用等現象,著重提升財務監管工作透明性和公平公平公正性,進而能夠有效降低國企產生財務事故的幾率。

除此之外,財務管理人員嚴格按照相關制度,積極與上級領導進行溝通,防止因為財務信息缺乏對稱性,產生嚴重的財務管理失誤問題[2]。在完善財務監管制度內容之后,要第一時間將完整的財務監管制度下發到財務工作人員手中;全面結合國企實際狀況,保證實際更新的賬目信息具有實效性和真實性;落實獎懲機制構建工作,保證國企內部各個部門之間都處于公平競爭狀態等。獎懲機制充分發揮功能作用,對財務管理人員行為進行約束,從而保證國企財務管理工作有序開展。

2.2強化財務和稅務風險防范意識

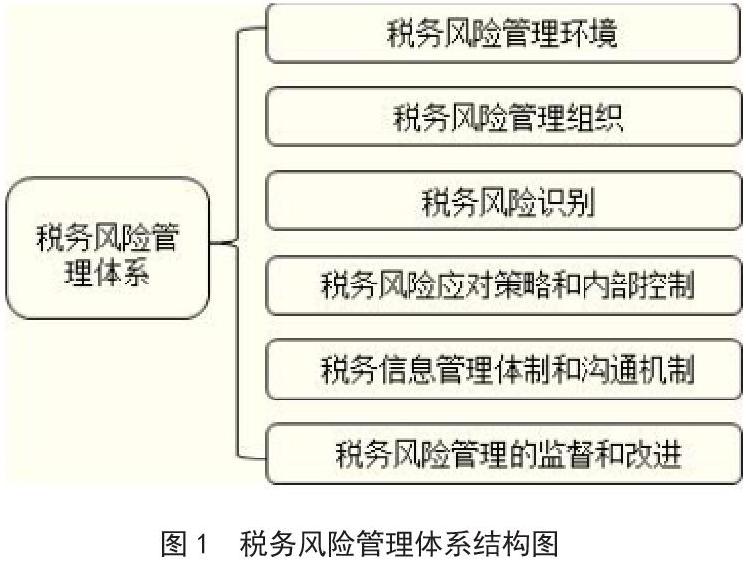

國企領導層級著重開展財務風險防控體系建設工作,按照圖一所示明確稅務風險管理體系結構,豐富企業內部組織行為工作內容,進而將財務和稅務風險防范工作理念滲透到每項工作中。財務管理人員自身要提升專業能力,積極學習財務知識,全面掌握具有先進性財務風險防范技能,如對財務分析、計劃、預測等多項不同種類的職能手段進行合理應用,在降低國企產生財務風險幾率的基礎上,全面提升資產安全。除此之外,財務管理在日常工作期間,還要格外關注國家在稅務政策方面的變化狀況,同時積極組織并引導財務人員利用閑余時間,參加社會組織的稅收政策學習和培訓活動,這樣不僅能夠提升會計人員的政策學習能力,也能高效落實財務風險和稅務風險防控工作。

結束語:

總而言之,即便近年來各大國企發展速度逐步提升,但是在實際落實資產管理工作期間,仍然存在財務管理問題,一旦忽視此項工作,將會嚴重阻礙國企長遠發展。這就要求國企財務管理人員明確自身工作職責,嚴格按照各項要求做好財務處理以及風險防范工作,通過構建完善機制以及加大監管力度等多種方式,為后續國企提升經濟效益和社會影響力奠定基礎。

參考文獻:

[1]孫一元.國資國企助力浦東“改革開放、倍增發展”——訪浦東新區國有資產監督管理委員會主任王勇[J].上海國資,2020(08):53-55.

[2]史培培.從財務管理角度淺談國企混改背景下國有資產的保值和增值[J].財經界,2020(24):124-125.

猜你喜歡

時代金融(2016年23期)2016-10-31 13:02:15

經營者(2016年12期)2016-10-21 09:38:31

現代企業文化·理論版(2016年14期)2016-10-21 09:28:23

經營者(2016年12期)2016-10-21 07:59:31

中國市場(2016年36期)2016-10-19 04:33:51

中國市場(2016年33期)2016-10-18 13:40:48

科學與財富(2016年28期)2016-10-14 20:15:19