基于風能資源數據優化融資租賃方案的研究

2020-04-19 23:40:01劉貴杰

風能 2020年8期

劉貴杰

從國內風電開發商歷年新增裝機規模來看,民營開發商的裝機規模逐年增加。民營企業以其靈活的經營方式,可以快速獲取項目資源,取得項目核準及各類支持性文件。但風電屬于資金密集型產業,從項目核準到建成需要大量資金,而絕大部分民營企業成立時間短、規模小、資本金不足,難以提供與資金需求相匹配的可抵押財產、可質押股票或強有力的擔保,而且建設期風電項目“四證”(用地規劃許可證、國有土地使用權證、工程規劃許可證、建筑工程施工許可證)不齊備,使得通過銀行貸款解決資金問題變得非常困難。

融資租賃是指出租人根據承租人對租賃物件的特定要求和對供貨人的選擇,出資向供貨人購買租賃物件,并租給承租人使用,承租人則分期向出租人支付租金,由此實現融資和融物的結合,滿足客戶的融資需求。在風電融資租賃業務中,出租人根據承租人的要求出資購買風電機組、塔筒等相關設備,并租給承租人用于風電場建設,承租人以風電場建成運營后的發電收入分期向出租人支付租金。這種不強調承租人自身及相關擔保能力,以電站建成運營后的發電收入作為第一還款來源的融資方式,有效滿足了國內民營風電開發商的資金需求。

評估在建期電站項目的融資租賃額度時,可以根據具體項目的等效滿負荷發電小時數(可以參考設計院出具的項目可研報告)確定融資比例,最高可為項目提供總投資80%的資金支持,同時匹配項目建設期內的工程進度進行分筆投放,以達到控制風險的目的。項目建成并網發電后,承租人通過電站的實際發電收入按月或季度向租賃公司還款。

在項目租金的還款安排上,目前主要有三種方式:等額本金、等額本息以及匹配發電收入的自由現金流即彈性租金。以上三種租金償還方式中,前兩者為銀行或金租慣常采用,即以公式模型計算還款現金流,沒有充分考慮電站的實際發電收入情況,后期容易出現融資期限與應付租金難以匹配電費收入的情況;后者則基于電站等效滿負荷發電小時數,根據電站的年發電收入按季度平均分配設計還款現金流。這種方式更為科學,目前多為專業化從事新能源電站融資租賃的公司所采用。

隨著平價風電時代的到來,電站自身的實際發電收入應進一步得到市場參與各方的重視。盡可能準確地通過風能資源數據反映實際發電收入,根據實際發電收入設計合理的還款計劃,對于提高風電項目開發商的融資體驗以及保障融資租賃公司的資金安全均起到重要的作用。本文以兩個典型的風電項目為例,對三種還款方式的資金要求與還款來源的差距進行了對比,并提出基于風能資源數據的優化還款方案。

三種還款方式對比分析

我國季風區與非季風區的界線為:大興安嶺―陰山―賀蘭山―巴顏喀拉山―岡底斯山。受夏季風影響明顯的地區稱為季風區,其他地區稱為非季風區。季風區主要為溫帶季風氣候、亞熱帶季風氣候,小部分為熱帶季風氣候;非季風區主要為大陸性氣候,小部分為高山高原氣候(青藏高原)。季風區以平原、盆地、丘陵為主,非季風區以高原、山地、盆地為主。

從風電裝機分布區域看,我國近年來新增風電裝機熱點區域—— 東北、華北、中東南部地區均屬于季風區氣候,即具有四季氣溫變化大、降水分布不均、風向更替明顯的基本特征。由于風能資源在一年四季之中的顯著變化,風電場所產生的發電收入即現金流隨之出現較大幅度波動,有可能影響承租人的還款安排,導致租金逾期。按照季風區的地形特征以及項目建成時間,以下分別選取位于山東省的某新建平原風電場及位于河北省北部山區的存量并網風電場項目進行分析研究。

一、平價新并網項目

以國內目前風能資源及消納條件較好的山東省為例,按照目前一個標準風電場的建設條件,項目假設條件如表1所示。

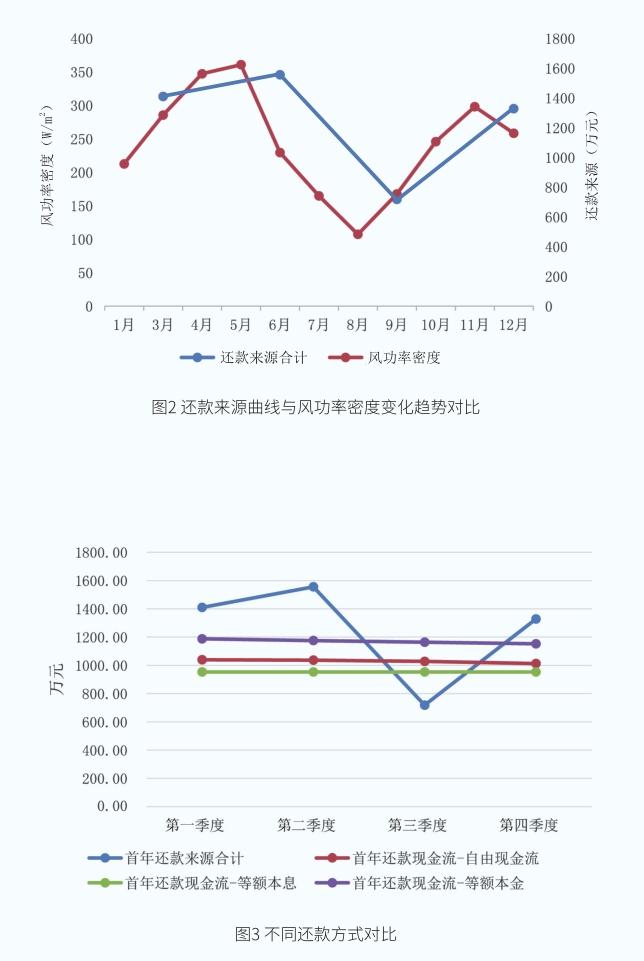

根據項目場區內測風塔的代表年數據,輪轂高度處年平均風速為6.07m/s,年平均風功率密度為257.08W/m2。總體來看,該項目的風速、風功率密度年變化趨勢呈現冬春季較大、夏秋季較小的基本特征。

結合該項目的上網電價與項目風功率密度,可以推算出其首年每季度還款來源(表2)。

如圖2所示,項目首年每季度還款來源曲線與風功率密度變化趨勢基本一致,符合我國北方地區冬春季風大、夏秋季風小的基本氣候特征。項目每年第一至第四季度的發電收入分別占到全年發電總收入的28%、31%、15%和26%。其中,收入最高的第二季度與收入最低的第三季度還款能力相差16%,差額達到837.89萬元。

當項目采用等額本金、等額本息以及匹配發電收入的自由現金流三種還款方式時,會在第三季度產生不同幅度的資金缺口(圖3)。其中,等額本金方式的資金缺口最大,等額本息方式的資金缺口最小,自由現金流方式較為中性。

上述案例選取了位于我國風能資源較好、脫硫煤標桿電價較高的山東省,且假設條件為無國家補貼的平價風電項目。因此,無論是等額本金、等額本息或是匹配發電收入的自由現金流方式,前兩個季度的資金沉淀均能夠填補第三季度的資金缺口。詳細情況見表3。

二、有補貼已并網項目

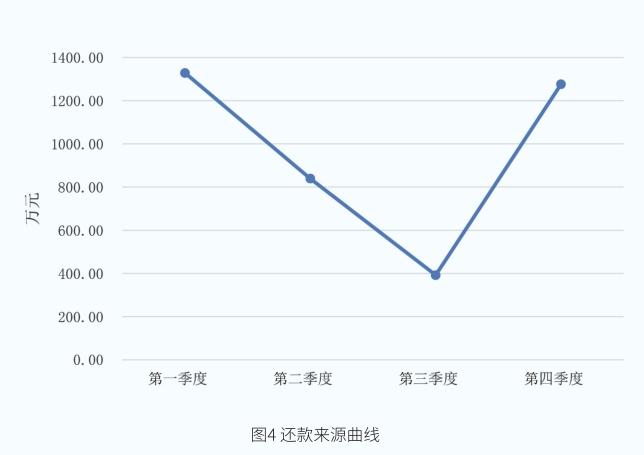

對于有補貼且已并網的項目,特別是對位于棄風限電嚴重區域的風電項目,其實際發電收入的波動則更為直觀。以下,以河北省張北地區某50MW風電項目為例進行分析,項目的假設條件見表4。

考慮到該項目已并網發電6年,因此,在實際測算時可以采用項目的電費結算單來確定還款來源,且不考慮“三免三減半”的稅收減免優惠。該項目的電費結算單明細如表5所示。

如圖4所示,將項目結算電費按季度進行整理后,可以看到本項目的還款來源曲線更加陡峭。項目第一至第四季度的發電收入分別占全年發電總收入的35%、22%、10%和33%。其中,收入最高的第一季度與收入最低的第三季度還款來源相差25%,差額達到936萬元。

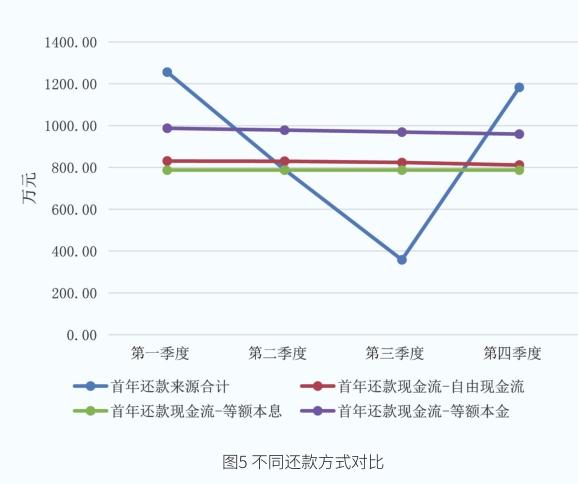

當項目采用等額本金、等額本息以及匹配發電收入的自由現金流三種還款方式時,會在第三季度產生不同幅度的資金缺口(圖5)。

其中,采用等額本金與自由現金流的方式,在第二季度即出現資金缺口,假設承租人沒有額外擔保能力即租金缺口的補足能力,即使融資租賃合同中要求承租人在監管賬戶沉淀下一期租金,則項目仍會在投放后的第三個季度發生租金逾期的情況。采用等額本息的方式,在第三季度的資金缺口有所擴大,如果采用沉淀下一期租金的方式,則出租人可以避免發生租金逾期的情況;而若采用沉淀當期租金的方式,承租人在第二季度還款日之前某一時刻已經滿足資金沉淀要求,有權支取剩余資金,承租人一旦支取電費賬戶的剩余資金并挪作他用,則到第三季度還款日時,電費賬戶內的新增還款來源依然可能無法覆蓋當期租金,一旦發生此種情況,則出租人不得不要求擔保人進行差額補足或動用項目保證金還款。

基于風能資源數據的融資方案優化設計

國內風電產業歷經幾十年發展,尤其是2003年后高速發展至今,已成長為電力供應的重要一環。截至2019年年底,國內風電總裝機規模已超210GW,風力發電量占全部發電量比重超5%。風電行業正在沿著“政策扶持→產能擴張→棄風限電→補貼退坡→平價上網”路徑快速前進。到2021年新增陸上風電將實現平價,國家不再補貼;到2022年,新增海上風電將實現平價,國家不再補貼(鼓勵地方政府自行補貼)。

但平價不會是風電的價格終點,平價過后將是低價。2020年2月,遼寧省發展改革委發布《關于擬組織編制2020年低價風電項目競爭建設方案征求意見的函》,將風電項目的經濟性進一步壓縮,明確釋放出風電電價在未來將繼續走低的信號。因此,專注于國內新能源產業的融資租賃公司(出租人)有必要對未來參與建設的風電項目的融資額度、還款來源與還款計劃做進一步細化,避免出現租金逾期的情況。

根據上述分析可見,風電項目的還款來源曲線與風功率密度變化趨勢一致且密切相關。因此,融資租賃公司可以要求承租人提供原始測風數據自行分析,或直接參考可研報告、整機廠家提供的風能資源復核報告等相關資料,按照風功率密度變化趨勢設計租金還款安排。這樣可以使得租賃期內的每一期租金都能夠通過項目自身還款來源覆蓋,不需要依靠擔保人的差額補足。同時可以進一步降低出租人對項目電費資金的沉淀要求,提高資金的使用效率。

一、每年租金分配方案

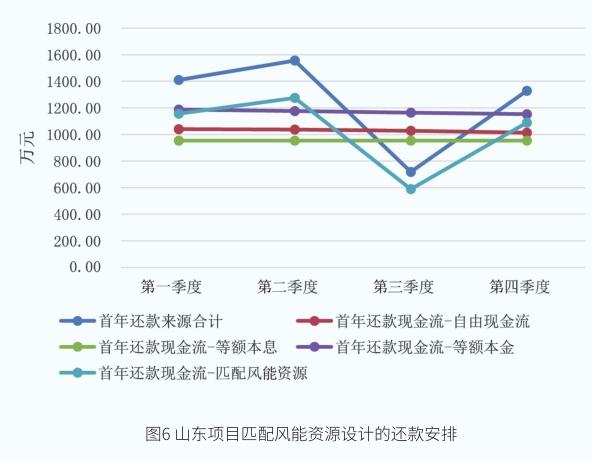

以上述山東項目(如圖6)為例,出租人在項目年租金總額整體不變的情況下,可將還款安排按照風功率密度的變化趨勢進行調整優化。優化后的項目還款安排對承租人而言,綜合成本(IRR)僅增加0.01‰;對出租人而言,綜合收益(XIRR)提高了0.014‰;項目綜合償債倍數不變。

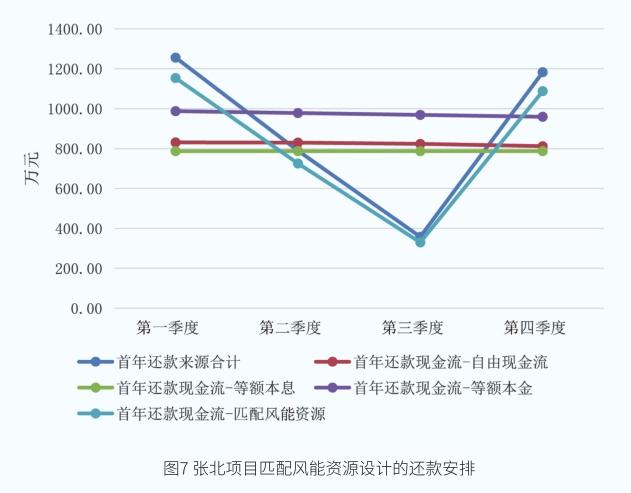

以上述張北地區項目(如圖7)為例,出租人在項目年租金總額整體不變的情況下,將還款安排按照風功率密度的變化趨勢進行調整優化。優化后的項目還款安排對承租人而言,綜合成本(IRR)僅增加0.004‰;對出租人而言,綜合收益(XIRR)提高了0.009‰;項目綜合償債倍數不變。

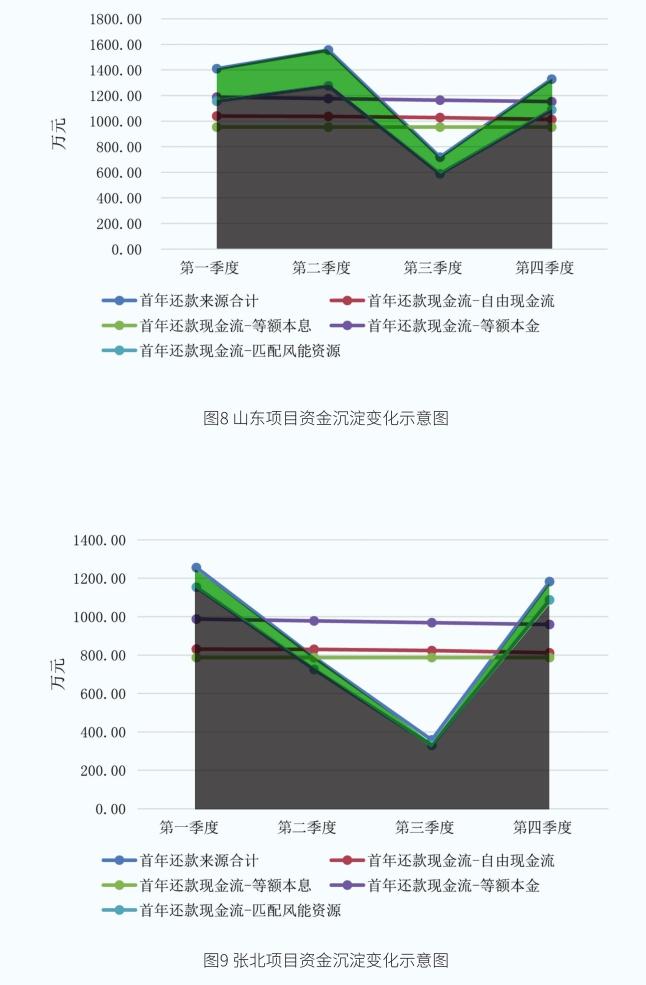

從以上兩個案例來看,出租人如果采用匹配項目風能資源設計的還款方式,則對承租人的綜合成本及出租人的自身綜合收益影響極小,對項目的綜合償債倍數也無影響。由于項目每期租金更加匹配項目實際發電的電費收入,使得項目當期租金可以被電站當季發電收入全面覆蓋。基于以上原因,出租人對承租人的電費賬戶資金沉淀要求可以適當放寬為沉淀當期租金,甚至可以考慮免除多余沉淀資金(如圖8、圖9中的灰色部分);同時承租人每期均可提取除沉淀資金外的發電收入(如圖8、圖9中的綠色部分)自由支配。以上電費賬戶沉淀資金的管理方式,在不增加出租人風險的同時,可以有效提升承租人的資金使用效率,進而提升客戶體驗,增加承租人對出租人專業化水平的認可程度。

二、長期租金分配方案

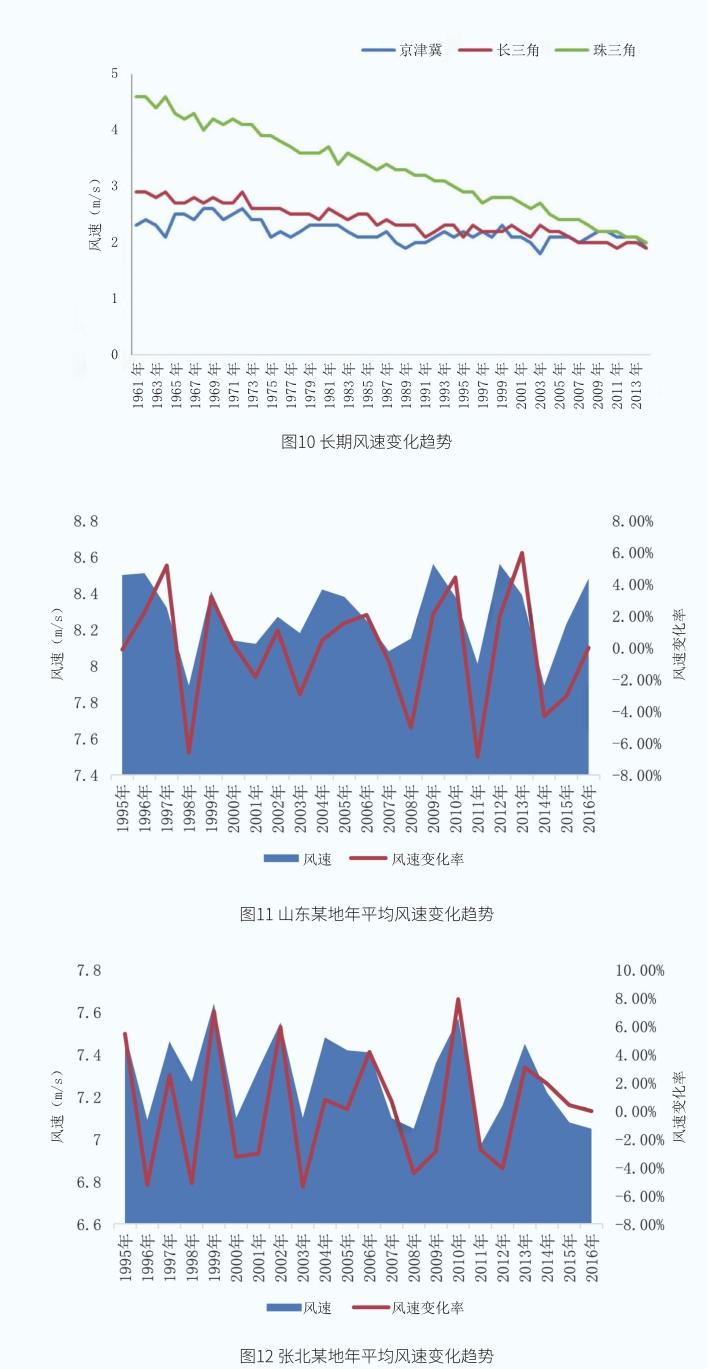

根據風電項目的現金流特征,出租人針對風電項目的租賃期限一般在10年以上。出租人在設計項目還款安排時,除了需要關注項目所在地的風能資源年度變化趨勢以外,還應該重點考慮當地長期年平均風速的變化趨勢。對于長期年風速資料,出租人可以通過當地氣象站以及設計院等渠道獲取。從國家氣候中心整理的數據來看,全國范圍內陸地80m高度近10年平均風速距平百分率變化率1在±10%左右,近年來風電項目開發較為集中的華北、東北、中東南部地區變化率均在-10%~-5%。

根據國家氣象信息中心整理的1961年至2014年的均一化2資料,對京津冀、長三角、珠三角三個氣象站數據統計最為完善的地區進行分析后得出,短期來看,年平均風速呈現小幅波動,長期來看則逐漸減小。其中,京津冀地區平均每十年下降0.08m/s,長三角地區下降0.18m/s,珠三角地區下降0.48m/s。

具體到上述兩個項目,山東項目的長期年平均風速變化幅度最大值出現在2011年,變化率為-6.87%,風功率密度變化率為-22%;張北項目則出現在2010年,年平均風速變化率為7.93%,風功率密度變化率為21.9%。

前文提到,在電價固定的情況下,項目發電收入與風功率密度呈正相關的關系。根據以上列舉的風能資源數據,短期年平均風速變化幅度在7%左右,風功率密度變化幅度在22%左右;長期(10年)年平均風速下降幅度在10%左右。根據前文分析,還款來源曲線與風功率密度變化趨勢基本一致,因而融資租賃公司在設計項目還款時(以季付為例),可以根據項目的短期風功率密度變化趨勢設計每年各期租金的分配比例,根據當地長期風功率密度變化幅度設定租賃期限與綜合償債倍數,根據長期年平均風速下降幅度設計整個租賃期的租金分配方案。

結論與建議

通過對三種還款方式的對比分析,本文基于風能資源數據對融資方案進行了優化。優化方案對于融資租賃公司而言,不僅可以使得項目的收益水平略有提高,而且能夠讓項目的還款來源更加清晰,風險更加可控,用戶體驗更加完善;另一方面,對于承租人而言,雖然項目成本略有增加,但可以在更早享受到項目收益的同時,進一步提高資金使用效率。

(作者單位:華能天成融資租賃有限公司)

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37