2019年我國水稻產業形勢分析及2020年展望

2020-04-12 13:24:28徐春春紀龍陳中督周錫躍方福平

中國稻米 2020年2期

徐春春 紀龍 陳中督 周錫躍 方福平

(中國水稻研究所,杭州310006;*通訊作者)

“十二五”以來,我國水稻生產穩定發展,稻谷總產已經連續9年穩定在2 億t 以上水平,為確保國家口糧絕對安全作出重要貢獻。2019年,我國主要產區水稻生長期間光溫水條件匹配較好,稻谷單產再創歷史新高;國家繼續調減水稻面積,稻谷總產略降。農業農村部繼續組織開展綠色高質高效行動,推廣優質高產品種,集成綠色高效技術,挖掘科技增產潛力,促進小范圍局部高產轉變為大面積平衡增產。國內稻米市場平穩偏弱運行,大米進口量繼續減少,出口量大幅增加。與此同時,我國水稻產業發展也面臨生產和市場穩定難度大、技術粗放化和產業競爭力下降等風險隱患,需要引起高度重視。

1 2019年我國水稻產業發展形勢

1.1 面積繼續調減,單產再創新高

2019年,全國早稻生長期間農業氣象條件總體偏差,主產區降水偏多,對早稻揚花授粉、灌漿結實和成熟收曬造成不同程度的不利影響;中晚稻生長期間農業氣象條件總體較好,但東北產區出現階段性陰雨寡照,長江中游產區出現持續高溫天氣,對單產造成不利影響,但各項防災減災措施及時有力,有效減輕了災害損失。據國家統計局公報[1-2],2019年全國水稻種植面積2 969.4 萬hm2,比2018年減少49.5 萬hm2,減幅1.6%,其中早稻面積減少34.1 萬hm2,中晚稻面積減少15.4 萬hm2,主要是南方地區“雙季稻改單季稻”增加,東北地區減少了部分井灌稻面積,特別是中央財政安排東北地區大豆生產者補貼資金達170 多億元,充分調動了農民種植積極性,東北地區“水改旱”增加;耕地輪作休耕制度試點面積擴大到200 萬hm2,也一定程度減少了水稻面積[3]。水稻單產7 059.0 kg/hm2,比2018年提高32.4 kg/hm2,再創歷史最高水平;總產達20 961.0 萬t,比2018年減少251.9 萬t,連續9年穩定在2 億t 以上水平(圖1)。

圖1 2007—2019年我國水稻面積和總產變化

1.2 市場價格下跌,優普分化明顯

2019年早秈稻、中晚秈稻和粳稻最低收購價格為每50 kg 120 元、126 元和130 元,保持2018年水平不變,對市場提振作用有限,國內稻谷(米)市場繼續偏弱運行,市場價格持續下跌,特別是粳稻市場走勢明顯弱于2018年。據國家發展改革委價格監測中心監測,2019年12月早秈稻、晚秈稻和粳稻收購價格分別為2 382.5 元/t、2 513.9 元/t 和2 624.9 元/t,同比分別下跌3.0%、4.3%和11.9%(圖2)。盡管2019年普通稻市場低迷,但各地對優質食味稻品種普遍采取加價收購,如黑龍江對綏粳18 出臺了3.12 元/kg 的指導價,廣東也提出對美香占2 號加價0.4 元/kg 收購。國家全面下調稻谷競價銷售底價,根據不同年限、不同品種,銷售底價分別比2018年下調100~600 元/t,推動成交數量大幅增加。據統計,2019年國家政策性稻谷競價銷售累計成交1 261.1 萬t,同比增加405.0 萬t,增幅達47.3%[4]。谷價下跌、肥藥價格上漲、生產用工成本增加,種稻效益繼續下降。據農業農村部水稻專家組調查,2019年農民種稻成本達到17 187.0 元/hm2,比2018年增加316.5 元/hm2,增幅1.9%,其中用工成本增長7.2%,尿素價格增長3.8%。

圖2 2019年1—12月我國稻谷市場收購價格變化

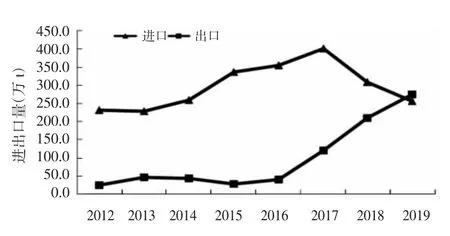

圖3 2012—2019年我國大米進出口數量變化

1.3 進口繼續減少,出口持續擴大

2012年以來,受國內外大米價差大、大米進口利潤豐厚等因素影響,我國大米進口量不斷增加,一度成為世界頭號大米進口國家。2015年,我國進口大米337.7 萬t,首次超過300 萬t;2017年達到402.6 萬t,首次超過400 萬t。此后,隨著國內稻米市場價格下跌,國內外大米價差縮小,以及國家嚴格控制大米進口等因素影響,2018年大米進口量降至307.7 萬t,進口快速增加的勢頭稍有緩解。與此同時,隨著國內稻谷“去庫存”進程加快,大米出口量快速增加(圖3)。據統計,2019年我國進口大米255.0 萬t,同比減少53.0 萬t,減幅17.2%,進口國家仍以越南、泰國、巴基斯坦、緬甸和柬埔寨等東南亞、南亞國家為主,特別是進口柬埔寨大米數量達到22.2 萬t,比2018年增長35%;出口大米274.8 萬t,同比增加65.9 萬t,增幅31.5%,主要是繼續增加出口至科特迪瓦、埃及等非洲國家大米數量,加快消化國內庫存。這也是自2011年以來,我國大米出口量首次超過進口量,實現大米凈出口格局。

1.4 種業穩步發展,制種結構優化

在國家統一試驗、綠色通道試驗、聯合體試驗等并行發展下,近年來水稻品種試驗渠道更加多元化,審定品種數量大幅增加,選育品種類型不斷豐富,優質水稻選育水平快速提升。2019年,通過國家審定品種達到373 個,比2018年增加105 個;兩系雜交稻組合212個,占雜交稻審定品種數量的59.4%,占比繼續提高。雜交稻制種產量小幅下降,2019年雜交水稻制種面積9.2 萬hm2,比2018年減少2.1 萬hm2;單產2 595.0 kg/hm2,比2018年提高30.0 kg/hm2;新產雜交水稻種子2.387 億kg,比2018年減少18.0%,加上期末有效庫存1.6 億kg,預計2020年可供雜交水稻種子總量約4.0億kg,仍保持供大于求局面。

1.5 綠色技術研發增強,推廣步伐加快

2019年,農業農村部印發《2019年農業農村綠色發展工作要點》,明確提出制定一批綠色、優質、營養方面的行業標準和生產規程,加快集成組裝一批標準化高質高效技術模式,增強綠色優質農產品供給[5]。農業農村部發布水稻綠色品種指標體系,引導培育“少打農藥、少施化肥、節水抗旱、優質高產”的綠色水稻品種,加快綠色品種更新換代[6]。深入開展化肥使用量零增長行動,保持化肥使用量負增長;開展農藥使用量零增長行動,轉變病蟲防控方式,大力推廣化學農藥替代、精準高效施藥、輪換用藥等科學用藥技術。農業農村部組織開展綠色高質高效行動,集成“全環節”綠色高質高效技術模式,構建“全過程”社會化服務體系,打造“全鏈條”生產模式,引領“全縣域”農業綠色發展。中國農業科學院在主產區大力開展水稻綠色提質增效技術創新與集成示范,推廣綠色優質水稻品種以及全程機械化、基質育秧、側深施肥、病蟲草綜合防控等綠色高質高效技術,助推全國水稻綠色高質量發展。

當前,我國水稻生產基本穩定、品質不斷提高、產略大于需,但從長期運行看,水稻生產、市場、技術等方面仍存在或積聚了較深的風險隱患,值得關注和警惕。一是生產穩定性難度增大。各級政府重農抓糧意識下降,不少省市縣對糧食生產的基礎設施建設不重視、對種糧大戶生產補貼基本為零,出現放松糧食生產苗頭。全國水稻面積連續3年、早稻面積連續7年下降;季節性拋荒與常年撂荒增多;稻田綜合種養發展較快,養殖比例大,水稻生產弱化。東北三省和長江中游四省水稻產量占全國60.0%左右,主產區過于集中也增大了遭遇嚴重自然災害時的減產風險。直播稻面積繼續增加,也一定程度增大了安全生產風險。二是市場不穩定因素增多。湖南糧庫一律不收購鎘含量超標大米,江西、四川部分農戶由于稻谷重金屬鎘超標出現嚴重滯銷;糧食收購企業推遲啟動最低收購價政策、縮短收購時間、提高收購標準,將農民稻谷推向私人收購,加大了壓級壓價空間;稻米凈調出區集中在東北和長江中下游6 省,西南地區大米缺口逐年擴大;城鄉居民不儲糧,極易放大市場波動。三是產業競爭力下降風險增強。審定品種多,但突破性品種極少,適宜直播、機插等輕簡化生產的品種也不多;化肥減施增效和農藥減量控害等技術集成不足、標準化不夠。雜交稻種子產能過剩、庫存壓力大,期末余種量連續7年超過1.0 億kg;國內種子生產成本高,雜交稻種業走出去困難。國內市場“稻強米弱”突出,加工能力過剩,大米價格低迷、企業虧本經營。國際市場大米仍具價格優勢,大米進口沖動仍然強烈。

2 2020年水稻產業發展展望

2.1 種植面積穩中略減

受種稻效益差、適齡務農勞動力偏緊等因素及新冠肺炎疫情影響,2020年水稻面積慣性下降的可能性較大,特別是早稻種植面積。但同時,政策性利好之風頻吹,有利于水稻面積穩定。2019年12月20—21日召開的中央農村工作會議強調,要下大力氣抓好糧食生產,穩住糧食播種面積,穩定糧食產量,提出確保谷物面積穩定在0.95 億hm2以上[7-8];2月5日,2020年“中央一號文件”發布,強調2020年糧食播種面積和產量要保持基本穩定;2月10日,農業農村部印發《2020年種植業工作要點》,明確提出口糧面積穩定在0.53 億hm2以上[9]。國務院也釋放了強烈信號,2020年2月18日,國務院常務會議明確提出要鼓勵有條件地區恢復雙季稻[10]。

2.2 單產水平保持穩定

2019年全國水稻單產達到7 059.0 kg/hm2,首次突破7 050.0 kg/hm2水平,主要得益于一批優質高產水稻品種和綠色高質高效技術的推廣應用,同時也與主產區水稻生長期間有利的氣象條件密切相關。近年來,國家持續加強高標準農田建設及防災減災工作,農業農村部已明確提出2020年將完成533.0 萬hm2高標準農田和133.0 萬hm2高效節水灌溉建設任務,繼續為糧食生產保駕護航。但同時,南方地區稻田綜合種養、直播等輕簡化種植仍將保持較快上升勢頭,種植效益下降后水稻生產粗放經營現象增多,優質稻尤其是中高檔優質稻品種推廣面積有望逐步擴大,優質常規稻也將持續擠壓雜交水稻種植面積,這些因素對單產來說是不利的。因此,預計在沒有重大自然災害和病蟲害爆發的情況下,2020年我國水稻單產將繼續穩定在7 000.0 kg/hm2左右。

2.3 大米市場有望走出低谷

2月28日,國家發展和改革委員會發布2020年稻谷最低收購價通知,明確繼續在主產區實行最低收購價政策,早秈稻、中晚秈稻和粳稻最低收購價分別為每50 kg 121 元、127 元和130 元,其中早秈稻、中晚秈稻最低收購價格分別比2019年每50 kg 提高1 元,粳稻保持不變;限定最低收購價稻谷總量為5 000 萬t(秈稻2 000 萬t、粳稻3 000 萬t)。這為2020年谷價市場預期吃了定心丸。非洲蝗蟲在繼續危害烏干達、南蘇丹、坦桑尼亞等非洲國家的同時,一路向北進入巴基斯坦和印度西北地區。作為世界大米主要出口國,一旦危害加重影響當地大米供給,勢必引發國際大米市場價格上漲。但是,國內水稻連年豐產,稻谷庫存較高、出口數量有限,稻米市場供需仍將保持寬松格局;除越南、泰國等傳統進口來源國外,柬埔寨、緬甸、日本、美國紛紛希望擴大對華大米出口,我國大米進口仍將保持在較高水平。總體上看,稻谷(米)市場走好、走出低谷的可能性較大。

2.4 品種結構優化升級

大米消費市場進一步細分,層次和結構更加鮮明。各地繼續大力發展緊缺、綠色優質水稻生產,水稻生產品質提升、結構優化。盡管近兩年稻米市場走勢整體低迷,但江西、湖南、廣西等優質稻品種市場價格不降反升,出現供不應求局面,優質稻和普通稻市場價格分化將成為常態,有效引導農民種植適銷對路品種。2020年農業農村部將舉辦全國性優質稻米品質品鑒宣傳推介活動[9],預計各地將繼續發展優質稻米,提升產品品質,提高種植效益,特別是食味佳、外觀好的中高檔優質稻米比重繼續提高;加工專用、功能專用水稻等供給增加,逐步形成適應市場需求的水稻品種和品質結構。

2.5 綠色技術加快推廣

2020年農業農村部繼續實施農業綠色發展行動,建設好農業綠色發展先行區,深入開展農藥化肥減量行動,推進秸稈綜合利用和農膜污染治理;加快推進耕地質量提升,實施東北黑土地保護性耕作行動計劃等。因此,預計2020年水稻綠色發展技術體系將更加完善,優質高效多抗水稻新品種、環保高效肥料、生物農藥、智能農機裝備等綠色投入品繼續增加,化肥減施增效、農藥減量控害、土壤修復、秸稈還田等綠色技術面積進一步擴大,稻田綜合種養等綠色高效模式將繼續得到發展。

猜你喜歡

青少年科技博覽(中學版)(2022年6期)2022-12-27 19:44:27

品牌研究(2022年29期)2022-10-15 08:01:00

品牌研究(2022年26期)2022-09-19 05:54:46

品牌研究(2021年35期)2022-01-18 08:45:18

今日農業(2021年21期)2021-11-26 05:07:00

軍事文摘(2021年22期)2021-11-26 00:43:51

今日農業(2021年14期)2021-10-14 08:35:40

文苑(2020年6期)2020-06-22 08:41:52

文苑(2019年22期)2019-12-07 05:29:00

海峽姐妹(2019年3期)2019-06-18 10:37:10