上市公司財務困境模型研究

2020-04-07 17:41:36孫巍

今日財富 2020年7期

孫巍

一、研究背景

在中美貿易戰與世界經濟一體化的今天,中國公司面臨的內外部競爭環境進一步加劇。從公司內部的角度來說,如果不能進行有效的內部控制和經營管理,很有可能造成公司出現財務困境與危機,嚴重的話,可能導致公司退出市場,進而破產清算。從外部環境來看,在中美貿易戰背景下,宏觀經濟環境,面臨沖擊,人民幣匯率變動頻繁,央行多次進行降息調整,公司所面臨的經濟環境,更加變化無常。大環境的改變,對合理的公司經營和管理提出更高的要求,一旦公司出現財務危機,甚至會對整個行業乃至產業供應鏈的各個領域產生影響。因此,對公司的財務狀況進行及時的檢測與預警,顯得尤為必要。

此外,在中國,由于債務人產生債務危機,進而導致債權人、銀行、職工等出現不同程度的財務狀況惡化的例子,不屬罕見。因此,為了及時為債務人提供財務預警,做到提前的預防和處置,同時為了避免債權人、銀行、職工等因為債務人財務狀況惡化,而產生的利益受損。故本文以滬深兩市2017-2018年度A股上市公司中被特別處理的公司,為研究財務困境的樣本,通過實證分析,完成對財務困境預警模型構建。

二、研究設計

(一)樣本和數據

本文選取滬深兩市2017-2018年度A股上市公司中被特別處理的公司,為研究財務困境的樣本,以獲取財務困境發生前10年的現金流量數據。2017年-2018年度被實施退市風險警示或其他風險警示的上市公司共109家,對數據進行進一步篩選,扣除因重大訴訟、審計否定等原因被特別處理的上市公司,只保留因連續兩年虧損導致特別處理的上市公司共81家。其中, ST的公司在制造業中的數量遠超過其他行業占比,經統計共47家,包括C13、C15、C17、C26、C38、C39等15個行業子代碼。因此,本文將制造業作為財務困境的重點,按照1:2的比例,在制造業中選取66家在2017-2018年度非ST的公司作為對比參照。如C15行業子代碼中有兩家ST公司(*ST 皇臺和海南椰島),為使數據對比參照,從C15里面的非ST公司中選擇貴州茅臺、青島啤酒、瀘州老窖及古井貢酒本四家公司作為對比公司。本文ST公司數據從CSMAR及Wind數據庫中收集,以T-2年的公司財務報表截面數據為基礎樣本進行實證分析,對財務困境的預警模型進一步構建,非ST公司的選取為使有效對比,由手動檢索收集整理而得。

(二)研究變量的選擇及定義

通過在知網上翻閱34篇與財務困境有關的文獻,選出與公司財務困境有關的指標,具體依據為,根據相關指標在文獻中出現的頻數大小,進行指標的初步確定。據此,選出五個方面的相關指標,對財務困境模型進行構建,具體如下:

1.償債能力:本文選取5個指標對其進行衡量。分別為資產負債率X1、流動比率X2、現金比率X3、產權比率X4、利息保障倍數X5。

2.營運能力:分別用固定資產周轉率X6、應收賬款周轉率X7以及總資產周轉率X8這三個指標進行分析。

3.盈利能力:具體包括總資產凈利潤率X9、總資產報酬率X10、凈資產收益率X11、銷售凈利率X12、每股收益X13這5個指標。

4.發展能力:選取凈資產增長率X14和凈利潤增長率X15這兩個指標進行判別。

5.現金流動性:本文選定現金負債總額比X16這一指標進行表述。

(三)財務困境預警指標的顯著性分析

綜上所述,本文已經初步完成了財務指標的篩選,然而16個指標對模型的構建來說相對過多,且部分指標之間存在相關性,會對最終模型的構建和有效性帶來影響。因此,筆者先對這些初步確定的指標進行進一步的篩選和優化,以5%作為接下來顯著性檢驗的判別標準,這也是顯著性檢驗中普遍采用的檢驗標準。

1.正態分布檢驗。本文使用SPSS24.0軟件,對單樣本中的K-S檢驗進行正態分布一致性檢驗,因篇幅問題,檢驗結果不再列出,其中產權比率X4、總資產凈利潤率X9,在α=5%的顯著性水平下,漸進顯著性結果高于5%,服從正態分布,進行進一步T檢驗。剩余14個指標,其漸進顯著性結果低于5%,不服從正態分布,采用U檢驗。

2.兩獨立樣本的T檢驗。對符合正態分布的2個財務指標進行T檢驗,在α=5%的顯著性水平下,產權比率X4、總資產凈利潤率X9的T值均小于0.05,通過了T檢驗。結果如下圖所示:

3.兩獨立樣本Mann-Whitney U非參數檢驗。對不符合正態分布的 14個財務指標進行Mann-Whitney U檢驗,檢驗結果圖表省略,償債能力指標中X1、X2、X5、營運能力指標中X6、X7、X8、盈利能力中X10、X11、X12、X13、以及現金流動性X16,共11個指標通過了獨立樣本U檢驗。其余3個指標X3、X14以及X15未通過U檢驗,將其從指標體系中剔除。此外,由于初始指標構建時,發展能力是由X14、X15兩個指標反映,因此可以得出以下結論,即在實證分析中,發展能力不是導致公司出現財務困境的主要因素,兩者關聯度較低。

結合上述檢驗結果,將X3、X4、以及X15從16個指標因子中剔除,最終確定13個財務預警指標。

(四)財務困境預警指標的主成分分析

鑒于部分財務指標之間存在相關性,而Logistic模型易受多元共線性影響,因此,筆者采用主成分分析法,對存在相關性關聯的指標,轉換成既不存在關聯性又能包含指標將的原始信息的綜合性指標因子。

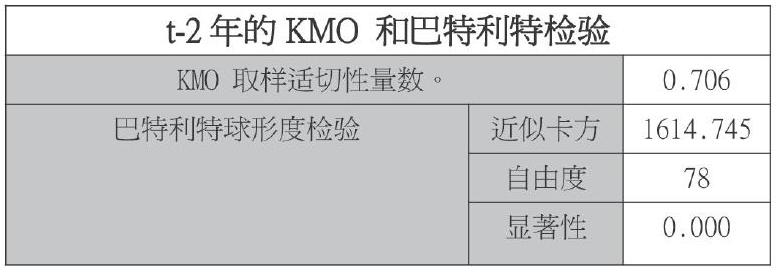

1.主成分的提取。本文對上述13個財務指標使用KMO檢驗和Bartlett球形檢驗,對其進行相關性測試,結果如下圖所示,其中Bartlett的統計量顯著性為0.000<0.05,KMO值為0.706<0.5,正式指標間存在一定關聯關系,適宜采用主成分分析法。

對前文檢驗過的13個指標進行主成分分析,結果顯示:前三個主成分能夠反映原始變量的66.582%信息;提取的4個主成分能夠反映原始變量76.509%,適用于主成分分析。

此外本文采用特征值法提取主成分,對特征值>1的主成分進行提取,特征值<1的主成分進行剔除,觀察主成分碎石圖(見下圖),共有四個主成分指標較大且均大于1,圖線具有明顯的斜率坡度,同時累計解釋方差為76.509%,除四個主成分指標之外的成分,坡度較緩,圖線較平坦,因此,可以提取出這四個主成分指標替換上文的13個指標因子,進行解釋說明。

2.主成分的解釋。為了明確這四個主成分指標的實際意義,并對其作出合理解釋。成分矩陣表略,可以得出主成分1主要包含X1、X2、X9、X10、X12、X13、X16,分別代表的是資產負債率、現金比率、總資產凈利潤率(ROA)、總資產報酬率、銷售凈利率、每股收益及現金流動性,主要反映了公司的盈利能力和償債能力,記為F1。主成分2主要與X4、X6、X9、X13有關,分別代表的是產權比率、固定資產周轉率、總資產凈利率及每股收益,記為F2。主成分3主要由X7、X8表示,即應收賬款周轉率和總資產周轉率,這兩個指標都是反映公司盈利水平的指標,因此主成分3反映了公司的營運能力,記為F3。主成分4主要與X6、X7有關,分別代表的是固定資產周轉率與應收賬款周轉率,記為F4。

3.主成分的表達式。進一步通過SPSS24.0軟件進行計算,得出各個主成分的得分系數,如下表所示,因此主成分F1-F4的數學表達式為:

F1=0.129X1+0.146X2-0.130X4+…+0.135X13+0.148X16

F2=-0.305X1-0.311X2+0.190X4+…+0.240X13-0.288X16

F3=-0.114X1-0.029X2+0.116X4+…-0.238X13-0.012X16

F4=-0.080X1+0.084X2+0.182X4-…+0.216X13+0.120X16

(五)Logistic財務困境預警模型的構建與檢驗

1.Logistic財務困境預警模型構建。利用SPSS軟件對提出的四個主成分指標進行Logistic回歸檢驗,建立上市公司T-2年的財務困境預警模型,參數分析結果如下表所示:

2.Logistic財務困境預警模型檢驗。

(1)模型擬合度檢驗。經檢驗,統計量Cox& Snell R2= 0.208,Nagelkerke R2=0.289,顯示模型擬合度的數值都小于0.5,但結合后續的建模樣本回歸檢驗可知,該模型對于非ST公司的預測率92.6%,但對于ST公司的預測率卻呈現預測準確率不準確的特點。這可能與實證中,非ST公司在財務指標變量上都呈現較統一的財務趨勢,非ST公司由于公司經營規模、重大決策及事項等方面的不同,財務指標變量方面各有其特點和不同,不能形成統一的財務趨勢。也可能受中美貿易戰影響,股市對此表現出波動劇烈的狀況,大量上市公司股價及經營狀況都波動劇烈,此時標記的ST公司可能因市場的劇烈波動或行業大環境影響,導致此時的ST公司與其實際財務指標情況相脫離的情況。

(2)建模樣本回歸檢驗。筆者從我國上市公司中選取ST與非ST公司的樣本比例為1:2,因此,將0.5000作為財務困境模型的判定分割點,當P>0.5000時,判定為ST公司,反之則為財務正常的公司。將141家T-2年的樣本數據帶入本文的財務困境模型中進行回判分析,對T年的公司財務狀況的預測如下表所示:

三、結語

本文選取滬深兩市2017-2018年度A股上市公司中被特別處理的公司,為研究財務困境的樣本,其中ST公司47家,非ST公司94家,通過閱讀文獻,完成對16個指標的初步篩選,利用SPASS24.0和Excel軟件,采用主成分分析法,將16個指標替換成4個主成分指標,完成對我國上市公司T-2年的財務困境模型的構建,并對其進行實證檢驗,準確率達78%,能夠對我國上市公司的財務狀況進行一定的預測,使公司對其財務狀況進行預警預判,盡早處理,模型具有一定的現實意義。

建立財務預警模型,能從一定程度上對企業的財務狀況,進行預判,從而使企業管理者在企業真正面臨財務困境之前,做到盡早處理,避免企業財務困境的發生。其次,可以幫助銀行、債權人等其他與企業有關聯的盡早了解企業的財務狀況,做出正確的判斷,規避風險。并且可以幫助政府等監管機構,對市場進行管控和管理,避免因此產生的“連鎖反應”,導致整個行業甚至整個金融市場的動蕩。(作者單位:西南林業大學)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

文苑(2020年12期)2020-04-13 00:54:08

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

環境保護與循環經濟(2017年8期)2017-03-22 01:28:58

環境科技(2016年3期)2016-11-08 12:14:20