互聯網金融企業數據資產價值評估策略研究

2020-04-07 17:41:36畢振勇

今日財富 2020年7期

畢振勇

進入互聯網時代以來,網絡數據日益成為生活中不可或缺的部分,數據的產生不僅照顧了生活的需求,也成為互聯網金融企業基礎性資源,更是企業生產力的重要體現。互聯網金融企業作為新興產業,主要通過大量數據沉淀實經濟利益,從而使數據轉化成為企業重要的資產之一,因此對于數資產的掌握與評估是企業的一項重要內容。本文從互聯網金融企業分析入手,闡述了數據資產價值評估的方式,并借助具體評估方式形成互聯網金融企業數據資產價值的評估。

一、引言

在如今數據爆炸的年代,大數據、云計算等技術相繼投入應用,使數據的產生與轉化成為企業常態。尤其是在社會數據需求量大幅增加背景下,數據資源價值愈發凸顯,一方面互聯網金融企業自身特點,決定了其對于數據的依賴程度更高,另一方面,互聯網金融企業在經營中,可以從海量的數據中獲取更多有價值的信息,使看似平常的數據成為企業賴以生存的重要資源。并且,隨著互聯網金融行業的持續變革,對于數據資產價值的評估日趨迫切,這就需要不斷推動數據資產化進程,并也使其成為了企業亟待解決的核心問題。

二、互聯網金融企業

(一) 互聯網金融企業定義

近年來,隨著互聯網技術的深入應用,使數字經濟概念進入了新的發展階段,尤其是在大數據等創新領域的支撐下,基于互聯網發展的創新領域獲得了前所未有的機遇。為進一步深化傳統金融與互聯網金融的融合,依賴大數據的網絡應用優勢,將互聯網作為金融行業的主要平臺,在網絡大數據的數據基礎上,開展各類金融服務業務,幫助互聯網金融企業構建快捷、安全、移動的創新業務模式。就互聯網金融企業界定而言,廣義上指所有涉及互聯網應用的金融業務領域,狹義上則是指以互聯網技術為前提,以通過中介、支付及投融資為經營方式的新興金融服務模式。

(二)互聯網金融企業的特點

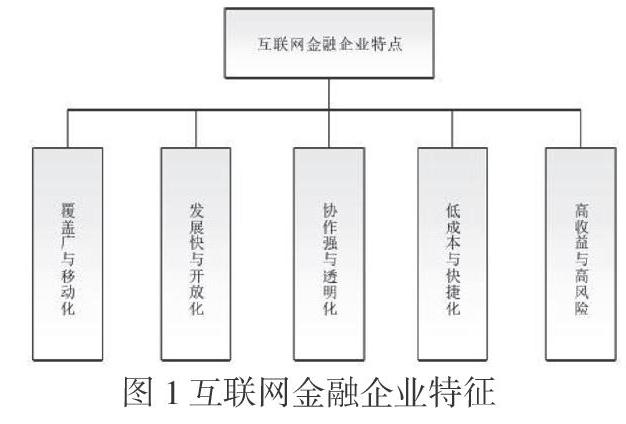

對于互聯網金融企業來說,充分抓住網絡信息發展機遇,深入挖掘數據信息的基礎性和戰略性價值,不僅是促進企業發展的重要途徑,更是提升國家綜合國力的重要保證。目前,隨著互聯網技術的深入應用,互聯網金融企業日益成為朝陽行業,依靠互聯網在技術領域的優勢,打破了傳統中對資金流通、支付閉環等局限,使互聯網金融具備了得天獨厚的優勢,具體特點如圖1所示:

三、數據資產價值評估的表現方式

(一)數據資產的成本

基于互聯網金融企業的資產價值評估中,應考慮互企業在創新數據資產時,仍然會產生相應的信息成本,具體可以由兩個方面構成,一方面是初期的投入成本,即指在現代信息技術發展需求下,數據資產的產生會附帶一定的購買、租用和轉讓成本,而另一方面,則是數據在積累、收集與運營的過程中,會通過運營產生成本,這其中具體涉及了人力資源投入、數據安全投入及資源維護投入和冗余備份成本等。通過上述成本的產生而構成了數據資產的總體成本。

(二)數據資產的收益能力

在現代經濟社會下,數據資產所蘊含的主要價值為商業價值,這也是數據資產價值的根本所在。簡言之,當企業所產生和擁有的數據與經營內容高度契合時,將為企業經營提供更多潛在價值,并且給企業業務帶來極大幫助,從而發揮出數據的應用價值,在一定程度上也體現著數據的收益能力。當前,在大數據、云計算等技術的支持下,數據信息已經擺脫了傳統的單一性,通過海量數據處理技術可以對數據進行細分,并根據金融企業的需求制定不同服務策略,為個性化服務的生成提供保證。

(三)數據資產的市場價值

近年來,互聯網為金融企業提供了良好發展環境,同時在網絡數據應用推動下,使數據資產的市場價值得以凸顯。在實踐中,數據資產的市場價值主要體現在與市場交易價格的契合性上,借助數據資產與市場價值的橫向對比,從而賦予與數據資產相適應的市場價值。在現階段的互聯網金融企業數據資產評估層面,仍然面臨著不適應的現實問題,如企業數據資產在市場價值的評估中,難以獲取屬性及內容相對一致的數據資產,這對于數據資產的價值評估造成了一定阻礙。因此,為更好的適應各類評估影響因素,必然需要以市場價值對依托,探尋最為接近的數據資產,并對評估價值進行相應調整。

四、互聯網金融企業資產價值評估策略

(一)成本法的應用

互聯網金融企業數據資產主要由直接購得和內部積累等方式獲取,根據數據資產自身的評估特征,企業內部積累的數據資產,可以借助成本法的應用實施價值評估,評估的內容涵蓋初期準備成本、數據收集過程成本。公式為:

式中,評估價值用V表示,初期準備成本用C0表示,Ci為第i個運營周期的運營成本。在一般的企業數據資產的價值評估中,往往會對數據資產損耗有所忽視,而根據數據資產價值的規模效應看,表現為非線性的重置成本與真實價值關系,這顯示在數據資產規模的動態變化下,將會產生與真實價值的顯著偏差。

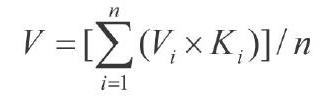

(二)市場法的應用

隨著現代互聯網金融企業的持續發展,行業對于互聯網的應用能力顯著增強,為更好的適應互聯網金融需求,數據交易中心的價值得到了顯現,也極大的方便了數據資產的評估。然而,受互聯網金融數據復雜性及交易屬性等因素限制,一般的直接比較方法難以適用于價值評估過程,因此在數據資產的評估中,應綜合各類實際因素,利用間接方法實施數據資產價值動態評估。市場法公式為:

式中,評估價值以V表示,選取參照對象的數目以n表示,第i個參照對象的市場價格為Vi,第i個參照對象根據各項指標確定的綜合調整系數為Ki。其流程包括:(1)被評估數據影響因素及價值影響指標分析;(2)以市場數據資產為基礎,選取適宜的數據資產對比對象,建立相應的對比指標并實施價格調整;(3)為保證數據資產價值評估的精確性,應廣泛選擇參照對象作為平均結果計算基礎。

(三)收益法的應用

在互聯網金融企業數據資產的價值評估體系中,收益法同樣是其有效方法之一,其本質在于將數據資產以未來收益部分作為體現方式。這一評估方式可以有效體現數據資產的時限性特征,使其在一定的時期內提升企業經營效率,并全面降低企業成本,增加企業經營收益,并提升企業核心競爭力,對企業的總收益具有加成效果。收益法計算公式為:

式中,評估價值為V,數據資產預期產生收益的期限為n,第t年數據資產的預期收益為Rt,折現率為i。在收益法下的數據資產計算中,其計算通過數據資產與行業關系來直接體現,當然這僅限于出售和出租數據,其余數據則需要依托行業平等數據,抑或者以不同時期經營差異數據為基礎,從而確定數據資產的利潤,并根據數據資產的預計有效期,最后通過折現方式得出現價值。

五、結語

總之,隨著互聯網金融領域的快速發展,數據資產所展現的價值日益顯著,并顯示出極大的應用潛力。互聯網企業為更好發掘數據價值,也逐步將數據資產上升到戰略高度,而對于數據資產價值的評估也成為一項至關重要的工作,利用對數據資產價值評估研究,不斷拓展和提升評估有效性,保障互聯網金融行業的健康發展。(作者單位:江西財經大學)

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

電影(2018年12期)2018-12-23 02:18:48

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06