CFO的多元化經歷和會計信息質量

2020-04-06 12:20:58樂雯

經濟技術協作信息 2020年5期

◎樂雯

一、前言

“高階理論”認為決策者的特質是由高管的背景特征所決定的,高管的經歷背景影響著其行為決策(Hambrick&Mason,1984),國內外研究學者側重考查高管的年齡、任期、工作背景、教育、社會經濟根源以及財務狀況等既定指標,極少關注到高管地區經歷,尤其是CFO的地區經歷。地理特征的重要性引發了我們對公司CFO地區經歷的地理多元化的興趣。CFO的地區經歷決定了他們所擁有不同的知識和能力,這影響公司發展戰略的制定和運營效率的提高,進而影響績效,以幫助公司建立高效的選拔、使用和管理機制。

我們手工搜集的有關工作經歷的地理數據揭示,以中國上市公司的CFO為樣本,其中具有跨省經歷的樣本比例約為50%,具有跨(地級)市經歷的樣本約為70%,這意味著CFO經歷在地理多元化方面具有明顯的方差。工作經歷的跨地區性不僅衡量了CFO知識的通用性,而且刻畫了CFO的地緣資本,這兩個因子都對公司績效產生一定的影響,也使得該問題成為一個值得檢驗的問題。在這種狀況下,公司的CFO都面對著紛繁復雜的管理問題,決策難度加大,這就要求他們將自己的知識和背景融合交叉,提高整個高管團隊的管理能力和水平。

二、樣本選取與數據來源

本文選取A股上市公司為研究對象,研究的樣本期間為2007年到2012年,剔除了在2007年至2012年之間被ST的上市公司,同時也剔除了當年由于公司未上市而沒有該公司年度財務報告的樣本以及報表中CFO背景數據和會計信息質量數據不全的樣本。

三、研究假設

基于高階理論,把CFO的人口統計特征與空間地理聯系起來,提出CFO經歷的地區復雜度,進一步完善CFO人口統計特征與會計信息質量的關系。樊綱和王小魯(1999;2001;2005;2009)就中國的制度環境而言,高管經歷的地理多元化有著特殊的意義。這主要是由于中國的地區間差異較大,在市場化程度的各個維度上都有很大差異。因此,不同省份的公司在經營上有所不同,也就需要CFO積累不同的知識。顯然,一個同時能在多個地區勝任的CFO,其跨地區經營的知識,對不同地區的公司都是有價值的。公司CFO是財務決策的制定者,他們必須盡量獲取更多的有效信息并根據有效信息作出正確的財務決策,CFO的綜合素質會影響信息的全面性和準確性,從而影響戰略決策的制定和會計信息質量的提高。國內學者,林新奇、蔣瑞等(2011)以我國108家房地產上市公司為研究樣本,得出任職經驗異質性與公司財務績效之間正相關。因此提出假設1:假設1:CFO經歷的地區復雜度與會計信息質量顯著正相關。

如果CFO擁有的所有權增加時,他會有更大的內在驅動去控制公司,越難以受外界的約束,從而偏離使公司價值最大化的路徑。而且CFO持有企業越多的股份,出現企業并購的風險就會降低,與股東談判的籌碼也就越多,從而削弱了市場對管理層的約束力,損害了股東的利益。對于一個不受市場監督的管理者,其所經營企業的績效就會下降,這就是掘壕自守假說(entrench menthy pothesis)。資本成本論也贊成CFO持股與會計信息質量負相關的觀點,在公司不增發股票的情況下,高管股份的增加會導致兩種負面趨向:第一,降低了公司股份在市場上的流動性;第二,投資者分散投資弱化投資風險的選擇減少。這兩種負面趨向都會提高企業的融資成本。因此我們提出假設2:

假設2:CFO持股和CFO經歷地區復雜度的交互作用在CFO經歷地區復雜度與會計信息質量的關系中具有負向的調節作用。

四、研究模型

(一)被解釋變量

會計信息質量是多層面的,評價會計信息質量的指標有財務性指標也有非財務性評價指標。結合已有的理論研究成果,本文選擇會計指標即ROE凈資產回報率來衡量會計信息質量。

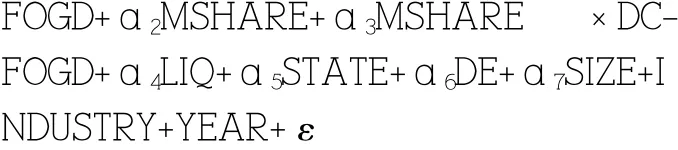

(1)基于上文的理論分析和研究假設,結合上文對CFO經歷地區復雜度和會計信息質量指標的選取,在借鑒前人實證研究方法的基礎上,在檢測CFO經歷復雜度對會計信息質量的直接影響時,構建了以下多元回歸模型(模型1):

(2)在檢測CFO持股與CFO經歷地區復雜度的交互作用對CFO持股與公司績效關系的調節作用時,構建了以下多元調節回歸模型(模型2):ROE=ɑ0+ɑ1DC-

(二)解釋變量和調節變量

本文以CFO工作經歷涉及的地級城市數,即CFOGD1,來衡量CFO經歷的地區復雜度;同時取CFO工作經歷涉及的地級城市數的自然對數為DCFOGD1;如果CFO工作經歷涉及的地級城市數超過1取1,否則為0。這里的市以地級市為標準。CFO持股比例(MSHARE):以CFO的持股比例為標準,用CFO持股和CFO經歷地區復雜度的交互作用來檢驗CFO經歷地區復雜度與會計信息質量之間的關系。

(三)控制變量

流通股比例(LZQ):已流通股份/股本總數;控制人性質(STATE):公司最終控制人性質為國有取1,非國有為0;公司規模(SIZE):用公司總資產的自然對數來衡量;資產負債率(DE):資產負債率能體現企業的資本結構以及所蘊藏的財務風險,與會計信息質量息息相關。

五、實證分析

(一)CFO經歷的地區復雜度對會計信息質量的影響

CFO經歷的地區復雜度對會計信息質量有影響,為了考察這種關系我們構建了模型1,并進行了回歸,回歸分析的結果表示,調整后的R為0.1970,CFO經歷的地區復雜度至少在5%的顯著水平上與會計信息質量正向相關,假設1得以證實。該結果表明,CFO經歷的地區復雜度對會計信息質量的提高有著積極的影響。解釋變量的回歸系數都顯著為正,表明CFO經歷的地區復雜度與會計信息質量間的敏感性較高,CFO經歷地區復雜度的增加有助于會計信息質量的提高,對會計信息質量起著積極的激勵效應。

(二)CFO持股的調節效應

CFO持股與CFO經歷地區復雜度的交互作用可能會調節CFO經歷地區復雜度與會計信息質量的關系,為了考察這種調節關系我們構建了模型2,并進行了調節回歸分析,回歸分析的結果表示,調整后的R為0.1188,表明模型2中的解釋變量對被解釋變量有著很好的解釋力度,整體擬合度較好,回歸模型是有效的。CFO持股與CFO經歷地區復雜度的交互作用產生的系數為-0.0332,說明CFO持股與CFO經歷地區復雜度的交互作用對CFO地區復雜度與會計信息質量之間的關系具有負向的調節作用,表明CFO持股越多,CFO跨地區經歷的效果就越弱,假設2得到支持。

六、研究結論

(一)結論

本文研究發現,CFO經歷的地區復雜度與會計信息質量顯著正相關,在我國目前市場化相對充分的經濟體制下,CFO更多的地區經歷,有利于他們獲得更多的有效信息和處理不同事務的技能和經驗,從而提升CFO的經營能力,最后對會計信息質量產生正向的影響。在實證檢驗了我國CFO經歷地區復雜度與會計信息質量的直接關系之后,釆 用調節變量法對CFO持股如何調節二者之間的關系進行了探究,研究結果發現CFO持股與CFO經歷地區復雜度的交互作用在CFO經歷地區復雜度與會計信息質量的關系中具有負向調節作用,隨著CFO持股越多,CFO的跨地區經歷的效果隨之減弱。

(二)建議

本文主要研究的是我國上市公司CFO經歷地區復雜度與會計信息質量的關系,主要希望通過對二者關系的研究,為我國上市公司選聘CFO成員,引進高層管理人員提供相應的建議。上市公司在招聘時應該關注CFO曾經的工作經歷,以及他們工作的地區,同等條件下,選擇地區經歷豐富的作為公司CFO,這樣的選聘方式可以為公司帶來更多的資源和發展機會。本文還用CFO持股與CFO經歷地區復雜度的交互作用來檢驗CFO經歷地區復雜度與會計信息質量的調節作用,通過實證分析,結果表明,CFO持股和CFO經歷的交互作用對它們有負向的調節作用。當公司為了提高會計信息質量,挑選了地區經歷豐富的人來做公司的CFO,同時要控制好CFO的持股比例,CFO的持股比例越高,會弱化CFO經歷的地區復雜度對會計信息質量的正向作用。

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

產品可靠性報告(2017年7期)2017-09-05 09:49:12

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

汽車觀察(2016年3期)2016-02-28 13:16:26

人間(2015年19期)2016-01-04 12:47:04

行政事業資產與財務(2015年23期)2015-10-26 03:13:10