全壽命周期成本法在采購中的運用

2020-04-02 08:09:34周穎

有色設(shè)備 2020年1期

周 穎

(江西銅業(yè)集團有限公司材料設(shè)備公司, 江西 南昌 330096)

0 引言

采購成本是企業(yè)關(guān)注的一個重要問題,它是企業(yè)的直接利潤來源之一。本文從采購成本的角度展開探討、分析,主張將全壽命周期成本法引入采購管理,打破過去那種只考慮一次性采購價格而忽視后續(xù)維護、運營成本的做法,在評價過程中綜合考慮了設(shè)備從購置、運行、維護、故障、儲備資金占用等整個壽命周期內(nèi)的總成本,可以將傳統(tǒng)采購活動中的比質(zhì)比價和性價比采購進行科學(xué)的量化,分析設(shè)備全壽命周期的性價比,從根本上扭轉(zhuǎn)“采購部門只會買便宜貨”、“只會低價中標(biāo)”等偏見[1]。

1 全壽命周期成本法

全壽命周期成本(Life Cycle Cost,簡稱“LCC”)方法是從設(shè)備的長期經(jīng)濟效益出發(fā),全面考慮設(shè)備的規(guī)劃、設(shè)計、購置、制造、安裝、運行、維修、改造、更新、直至報廢的全過程,在滿足性能和可靠性的前提下使全壽命周期成本最小的一種理念和方法[2]。

買方在采購中運用LCC法,能夠采購到性價比最優(yōu)的設(shè)備,從而促使供應(yīng)商在市場競爭中更加注重設(shè)備質(zhì)量,同時注重其全壽命周期內(nèi)的總成本,由此實現(xiàn)買賣雙方的共贏。

1.1 LCC的產(chǎn)生與發(fā)展

LCC首先由美國軍方于20世紀(jì)60年代中后期提出,應(yīng)用于美軍重要的軍用器材系統(tǒng)的采辦中,并逐步推廣到民用企業(yè)。在20世紀(jì)70年代,美國政府和軍隊部門為此頒布了一系列文件,包括有關(guān)的標(biāo)準(zhǔn)、規(guī)則、指令、通告及手冊,例如1971美國國防部發(fā)布的《壽命周期費用采購指南》,使有關(guān)規(guī)定和方法更加具體化[3]。

1.2 國外LCC的發(fā)展概況

英國于20世紀(jì)70年代創(chuàng)立的設(shè)備綜合工程學(xué),以追求設(shè)備壽命周期費用的經(jīng)濟性作為設(shè)備綜合管理的目標(biāo),是以壽命周期費用思想為基礎(chǔ),把設(shè)備技術(shù)管理與經(jīng)濟管理結(jié)合起來。

日本設(shè)備工程師協(xié)會于1978年成立了壽命周期費用委員會,以研究和推動壽命周期費用方法的應(yīng)用。

20世紀(jì)80年代,壽命周期費用方法在國際上得到公認(rèn)。其標(biāo)志就是權(quán)威的組織機構(gòu)國際電工委員會(IEC)1985年在委托其可靠性和維修性技術(shù)委員會擬制的草案基礎(chǔ)上,于1987年11月頒布了《壽命周期費用評價——概念、程序及應(yīng)用》標(biāo)準(zhǔn),并獲得國際標(biāo)準(zhǔn)化組織ISO批準(zhǔn)。壽命周期費用方法己上升為國際標(biāo)準(zhǔn),并以技術(shù)規(guī)范的形式加以推行。各國為了推動本國的設(shè)備或工程的壽命周期費用方法的開展,也相應(yīng)制定了許多適合本國國情的標(biāo)準(zhǔn)或規(guī)范[4]。

1.3 我國LCC的發(fā)展

我國的壽命周期費用方法的應(yīng)用和研究起步較晚,但取得的成績明顯,發(fā)展?jié)摿薮蟆勖芷谫M用方法在不少軍用和民用單位開始得到應(yīng)用并取得了一批成果。首先,在軍隊方面,如國防系統(tǒng):空軍、海軍、二炮、航天等許多單位在研究和應(yīng)用LCC上取得了可喜的成績。我國軍標(biāo)“裝備費用——效能分析”、“武器裝備壽命周期費用估算”,已分別在1993年、1998年頒布實施。現(xiàn)在裝備的論證與審核中,都把LCC作為一項必不可少的內(nèi)容。在民用企業(yè)、高校中也有不少單位正在積極研究和應(yīng)用LCC方法,并且在設(shè)備選型、維修決策、更新改造、維修費用控制等方面都取得了一批成果[5]。

1.4 LCC法的適用范圍

(1)對企業(yè)的主設(shè)備生產(chǎn)、質(zhì)量以及安全、環(huán)保直接相關(guān)的設(shè)備,一旦該設(shè)備發(fā)生故障將給企業(yè)效益造成較大損失的[6];

(2)可以在設(shè)備投入運行后一定時間內(nèi)驗證LCC的;

(3)LCC法適用于招標(biāo)、競爭性談判等采購方式,以及混合采購方式。

1.5 LCC計算模型

LCC=CI+CO+CM+CF+CD

·CI(cost of investment)投資成本,即一次或兩次設(shè)備購買投入成本

·CO(cost of operation)運行成本

·CM(cost of maintenance)養(yǎng)護成本

·CF(cost of fault)維修成本

·CD(cost of disposal)廢置處理成本

2 LCC在節(jié)能水泵采購中的應(yīng)用

近期,在A公司的水泵節(jié)能改造項目的設(shè)備采購中,引入了全壽命周期成本法對水泵的采購和運行維護等綜合成本進行評價,并以此作為確定最終供應(yīng)商的主要依據(jù)。

2.1 節(jié)能水泵LCC成本建模

在本次水泵采購中,不僅僅要考慮水泵的購買價格,更要考慮水泵在全壽命周期內(nèi)的支持費用,包括安裝、運行、維修、儲備資金占用等,其核心內(nèi)容是對水泵的LCC進行分析計算,以量化值進行決策。

為及時對供應(yīng)商報價數(shù)值進行驗證,本次水泵壽命周期成本的計算區(qū)間為2年,即計算從水泵正式投入運行后2年內(nèi)的綜合成本。

主要應(yīng)用以下計算模型:

水泵LCC成本=水泵購置成本+運行成本+維護檢修成本+故障成本+備件和材料儲備成本,其中:

(1)水泵購置成本,包括采購成本及安裝調(diào)試成本:

即,水泵購置成本=水泵購置費+運輸費+安裝費+調(diào)試費+保險費+培訓(xùn)費+服務(wù)費。

其中,水泵購置費、運輸費、安裝費、調(diào)試費為供應(yīng)商的有效報價(廠家負(fù)責(zé)安裝調(diào)試)。

(2)運行成本:

運行成本=水泵能耗費用

其中,水泵能耗費用=水泵運行功率×運行時間×電價。

水泵的運行功率(或電流)根據(jù)供應(yīng)商在報價文件中所報的數(shù)據(jù)進行取值,并折算為同等產(chǎn)出量(投產(chǎn)后的驗證標(biāo)準(zhǔn)為:以主控室顯示的電機平均工作電流為準(zhǔn))。

計算基礎(chǔ)數(shù)據(jù):電價:0.65元/度;水泵年運行時間:12個月×25天×24小時=7 200小時。

(3)維護檢修成本:

維護檢修成本=大修成本+小修成本

其中大小修成本均包含買方需采購的備件材料費、人工成本等。

為計算方便,要求買方在標(biāo)書中明確常用備件和材料價格清單,并對未來兩年的價格作出承諾。

(4)故障檢修成本:

故障檢修成本=設(shè)備修復(fù)成本+停機損失(直接損失);

其中,設(shè)備修復(fù)成本=需返廠修復(fù)的成本+現(xiàn)場修復(fù)的成本;

停機損失=故障率×故障停機時間×設(shè)備效益(或A公司產(chǎn)品的固定成本)×損失產(chǎn)量×2年(因A公司有備用水泵,本次不考慮停機損失,但廠家必須保證在24小時內(nèi)響應(yīng),48小時達(dá)到現(xiàn)場提出故障解決方案)。

修復(fù)成本按照采購書中的報價數(shù)據(jù)進行取值;

(5)備件、材料儲備成本:

備件、材料儲備成本=應(yīng)儲備的事故件、常耗件數(shù)量×價格×報價時人民銀行公布的貸款利率×?xí)r間區(qū)間;如果由供應(yīng)商儲備,則這筆費用視為零。

2.2 LCC評審和供應(yīng)商確定階段

(1)買方將對供應(yīng)商提供的數(shù)據(jù)進行采信度分析,最終數(shù)據(jù)由供應(yīng)商、用戶和專家共同認(rèn)定。

(2)談判小組根據(jù)供應(yīng)商報價和提供的涉及LCC報告進行LCC總成本計算,并以LCC總成本最低作為確定最終供應(yīng)商的主要依據(jù)。

2.3 兩家供應(yīng)商LCC成本對比

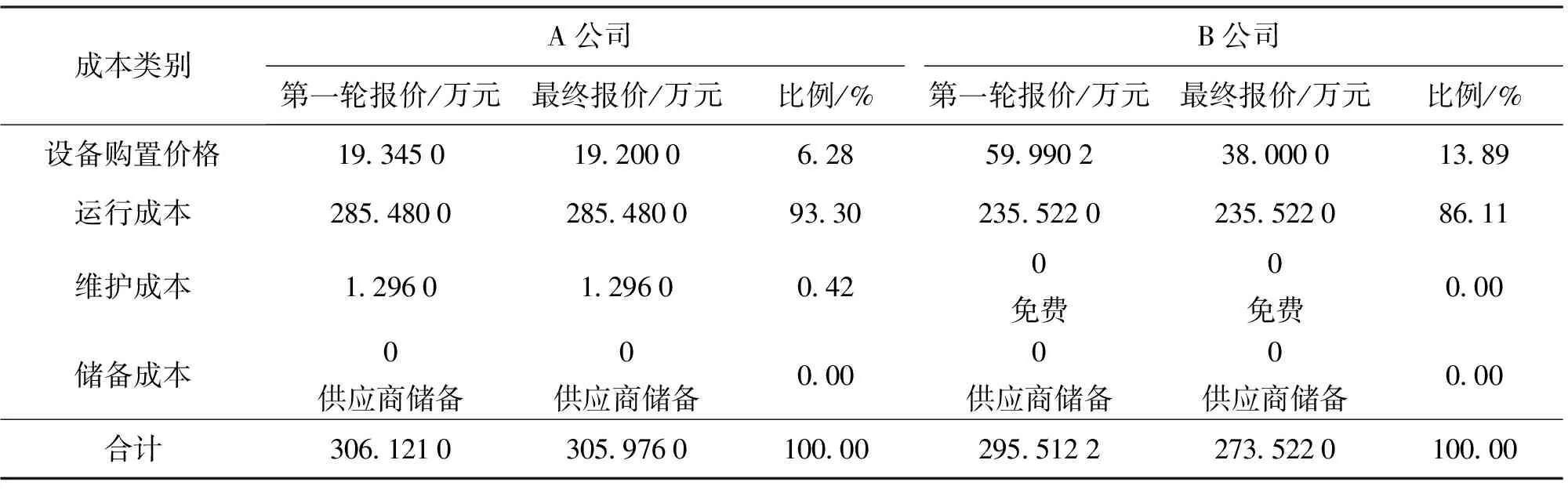

按照競爭性談判流程,我們對兩家的最終報價和報價文件中的數(shù)據(jù)進行LCC分析、LCC計算和LCC評價,以選出LCC最低的供應(yīng)商,如表1所示。

表1 A和B兩家公司的LCC成本報價對比表

數(shù)據(jù)分析:從兩家供應(yīng)商的報價情況和LCC費用結(jié)果可以得出如下結(jié)論:

(1)從設(shè)備價格上看,雖然B公司的報價高于A公司,但經(jīng)過LCC費用計算,B公司的全壽命周期成本(兩年期間)比A公司低32.454萬元。從費用情況可以推斷,B公司在原材料選擇、外購件選購(如選擇變頻電機)和質(zhì)量控制方面采取了有效措施,使后期的運行成本大幅降低,因此也大膽地承諾終身免費維護。

(2)從LCC總成本構(gòu)成上看,水泵的運行占總成本的比例非常高,約為85%以上,證明在水泵采購中運用全壽命周期成本法是非常正確的決策。僅僅從兩家的數(shù)據(jù)比較分析,經(jīng)過兩年的運行,B公司可以節(jié)約運行和維護成本為51.254萬元,此節(jié)約的成本可再購買1.35套B公司的新水泵,也可以購買2.67套A公司的新水泵;如以水泵的運行壽命為20年計算,在不考慮資金的時間成本下,在水泵的20年運行壽命中,可以節(jié)約運行成本總計為512.54萬元。

(3)通過本次采購分析可以看出,在設(shè)備采購階段選擇設(shè)備報價最低的廠家未必是全壽命周期中最經(jīng)濟的方案,適當(dāng)增加初次設(shè)備購置成本,選擇質(zhì)量優(yōu)、性能好、能耗低的設(shè)備,可以有效降低設(shè)備運行階段的各項費用和成本。因此,采用全壽命周期成本法進行采購管理,對提升企業(yè)綜合效益最大化和促使供應(yīng)商提升產(chǎn)品質(zhì)量方面有著重要意義。

3 總結(jié)

隨著可持續(xù)發(fā)展、節(jié)能環(huán)保、綠色采購理念的深入人心,全壽命周期成本法應(yīng)用于采購領(lǐng)域是未來的發(fā)展趨勢。本次水泵采購中,設(shè)備的初始成本只占到全生命周期成本的15%左右,其余大約85%都是后續(xù)維護和運營的費用,經(jīng)過兩年的運行,可以為用戶節(jié)約運行和維護成本為51.254萬元,平均每年約為25.6萬元,每年節(jié)約的成本約為設(shè)備采購價的67%,每兩年可以省一套以上新設(shè)備的購置成本,運行20年可以節(jié)約成本512.54萬元(為計算資金的時間成本)。因此推廣全壽命周期成本法采購能夠全面考慮企業(yè)的綜合成本,使采購過程更具公平性、決策過程更具科學(xué)性,對提升供需雙方的核心競爭力有著重要意義。

猜你喜歡

中國特種設(shè)備安全(2022年6期)2022-09-20 02:52:28

河南電力(2021年5期)2021-05-29 02:10:00

經(jīng)濟技術(shù)協(xié)作信息(2018年22期)2019-01-19 03:00:18

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年11期)2018-08-04 03:26:08

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

工業(yè)設(shè)計(2016年12期)2016-04-16 02:52:00

設(shè)備管理與維修(2015年12期)2015-04-09 06:57:00

消費者報道(2014年7期)2014-07-31 11:23:57