中國違約債券的回收率問題探究

2020-03-30 03:27:23劉逸凡王志雄孫海容

債券 2020年3期

劉逸凡 王志雄 孫海容

摘要:本文對我國2014年至2019年8月的違約債券進行了系統梳理,將違約債券按償付進程分類,從不同角度分析了違約債券的回收率情況。由于違約債券的處置方式會直接影響回收率,因此本文對現有的處置方式進行了歸納,并分析了相應的回收情況。

關鍵詞:違約債券 ?回收率 ?回收時長 ?處置方式

隨著債券市場違約進入常態化階段,對違約債券回收率問題進行研究顯得尤為重要。從公司債券定價和評級角度來看,債券違約率和回收率是很重要的參數。而一旦違約事件發生,回收率又成為投資者非常關注的問題。本文擬從時間維度、違約企業所屬行業、企業性質等不同視角,對我國違約債券的回收率情況進行梳理和分析。同時,本文還將對所研究的違約債券按照償付進程進行分類,研究每種類型違約債券的回收率和平均回收時長,以盡可能地全面展示我國違約債券的回收情況。

樣本與計算方法

(一)樣本描述

本文樣本取自2014年1月1日至2019年8月20日期間違約的信用債。違約債券是指發生過本息展期、觸發交叉違約條款、擔保違約、提前到期未兌付、未按時兌付本金、未按時兌付利息、未按時兌付回售款等情況的債券,不包括12只技術性違約債券和26只地方股權交易中心托管的違約債券。依此標準共篩選出425起債券違約事件,涉及344只信用債和138個違約主體。按違約債券的償付進程,本文將違約債券分為結束償付流程、未結束流程但有償付記錄、未結束流程且無償付記錄三類,并分別統計每種類型的違約債券數量、違約主體數量、違約本息、償付本息等指標,統計結果見表1。

(二)回收率計算方法

不同類型違約債券的回收率計算方法不一樣。

對于已經結束償付流程的35只違約債券,最終回收率計算公式為:

其中,逾期本金和逾期利息是指在違約日未兌付的金額;償付本金和償付利息是指在違約日之后回收的金額。這里在計算最終回收率時,沒有將分母中違約金額在償付流程結束之前的時間價值計算在內。

對于未結束流程且無償付記錄的288只違約債券,本文借鑒穆迪(Moodys)的方法,利用市場交易和報價數據計算其估算回收率和折價率。計算估算回收率是用債券違約30天后最新的成交全價或者買入報價除以面值,這里優先使用成交全價。計算折價率是用債券違約30天后市場最低的賣出報價除以面值。折價率反映的是債券持有人能夠接受的最低市場價格,一般高于估算回收率。

在下文計算估算回收率和折價率時,會使用主體平均估算回收率和折價率、主體中位數估算回收率和折價率、債券平均估算回收率和折價率三組指標。使用不同指標的出發點在于我國信用債違約時間較短,2018年和2019年的違約債券中很多還沒有結束償付流程,隨著時間的推移,一部分會逐漸償付,如果將所有違約債券放在一起計算,會明顯拉低整體回收率。

主體平均估算回收率是先計算單個發行主體所有違約債券的回收率,再將得到的所有發行主體的回收率做算術平均,適合預測等額投資于不同發行主體的組合回收率。主體中位數估算回收率是計算單個發行主體所有違約債券的回收率,再找出得到的所有發行主體回收率的中位數,適合預測單個發行主體最可能的回收率。債券平均估算回收率是計算每個違約債券的回收率,將得到的所有違約債券的回收率做算術平均,適合預測高度分散債券組合的回收率。三個折價率指標可以用同樣的方法來計算。

對于未結束流程但有償付記錄的違約債券,由于暫時沒有交易和報價數據,無法像未結束流程且無償付記錄的違約債券那樣計算估算回收率和折價率,因此按照截至2019年8月20日的回收情況計算回收率。

違約債券回收率情況分析

(一)總體情況

從違約債券償付進程來看,結束償付流程和未結束流程但有償付記錄的債券占比低,處置周期長。這是因為債券違約之后,由于銀行和其他投資者風險偏好降低,違約主體再融資變得困難。另一方面,我國關于違約處置的配套法律法規尚不健全,訴訟周期較長,同時地方政府為維持就業和穩定市場一般會引導違約主體進行重組而不是破產清算,因此違約債券處置周期較長。

從違約債券的回收率來看,35只結束償付流程的債券涉及的239.36億元違約本息中有235.5億元得到回收,最終回收率高達98.39%。其中,有30只違約債券的回收率超過100%1。與此形成對比的是有103個主體的288只違約債券始終沒有償付記錄,截至2019年8月20日回收金額為零。這顯示出違約主體兩極分化的償付情況:具有全額償付能力和意愿的主體,更可能選擇全額兌付;沒有全額償付能力的主體,缺乏償付的積極性。對于未結束流程且無償付記錄的違約債券,主體平均估算回收率和主體中位數估算回收率均為25.60%;債券平均估算回收率略低,為23.50%;按照賣出報價計算的折價率在44%至47%之間,結果見表2。

(二)基于時間維度的回收率分析

從外部條件來看,各年份違約債券的回收情況與該時期經濟情況、市場環境及宏觀政策等相關,也與監管政策、法律法規等相關。前幾項因素的變化對回收率產生周期性影響,后幾項因素的完善對回收率的提升產生趨勢性影響。

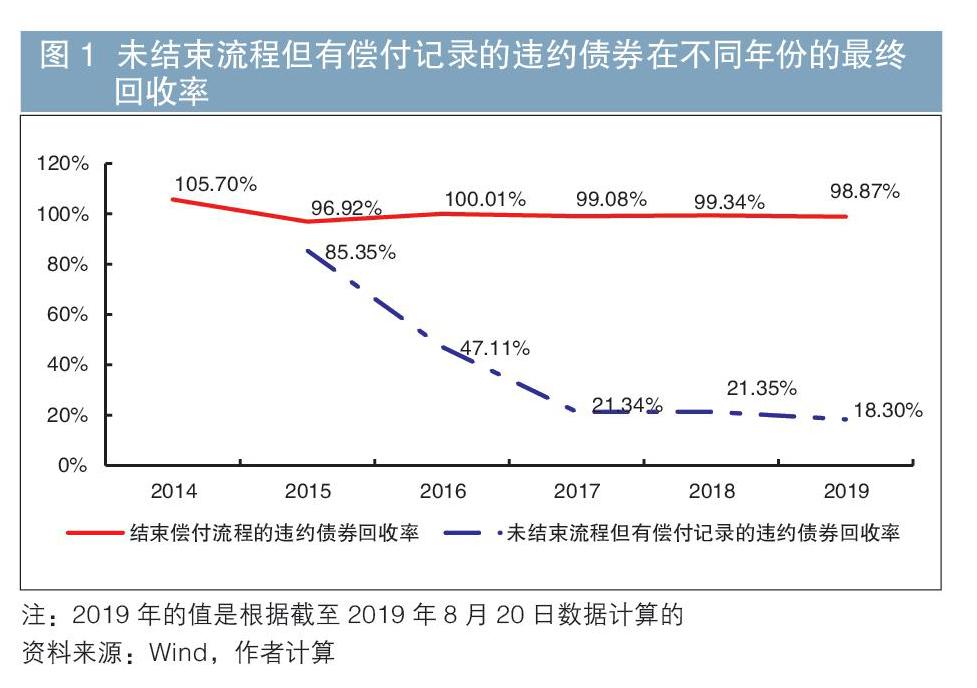

2014—2019年,結束償付流程的違約債券最終回收率一直保持在較高水平;未結束流程但有償付記錄的違約債券最終回收率呈逐年下降趨勢,越早違約的債券,其最終回收率越高(見圖1)。從回收時長來看,據筆者統計,結束償付流程的違約債券平均回收時長是212天,未結束流程但有償付記錄的違約債券平均回收時長2是285天。在信用債剛兌剛剛被打破時,違約主體的還款意愿較強。但隨著越來越多的債券違約事件出現,違約主體的還款意愿在下降。

表3展示了未結束流程且無償付記錄的違約債券在不同年份的估算回收率和折價率。其中,2016年和2017年的估算回收率一致,2018年有所下降。2019年估算回收率上升,是因為違約債券交易數據較少,容易受到特殊值的影響。圖2反映了債券違約率與折價率的負相關關系。這種負相關性有兩種解釋:一是高違約率增加了違約債券的供給,壓低了賣出報價;二是當市場上違約債券價格下降時,資質差的主體再融資變得更困難,使得債券的違約率進一步上升。

(三)基于不同屬性的回收率分析

1.所屬行業

從違約企業所屬行業來看,結束償付流程數量最多的是綜合性行業,其次是采掘行業,數量較少的是機械設備、化工、商務貿易等行業。綜合性行業的估算回收率和折價率最高,主體中位數折價率為72.81%。機械設備、鋼鐵、化工等重資產或者周期性行業的回收時長較久,償付比例低,主要是因為這些行業在違約主體的資產處置上存在所有權關系不清晰等問題,需要較長時間進行所有權梳理。涉及違約本金最多的是商務貿易行業,其中約90%的主體違約發生在2018年下半年和2019年,主要原因是受到中美貿易摩擦的影響。此外,通信行業有10個主體違約,截至2019年8月20日尚無結束償付流程的主體。

2.企業性質

本文按照中央企業、地方國有企業、民營企業、外資企業、公眾企業、中外合資企業、其他類型企業將所有違約企業分為7類。

經統計,中央企業結束償付流程的比例最高,共4家企業違約,3家已結束償付流程。該類違約企業均為國資委監管企業的全資或者控股子公司,發生違約后會通過增資或重組等方式進行償付。其他有代表性的企業類型方面,地方國有企業共13家違約,1家已結束償付流程;民營企業共111家違約,18家已結束償付流程。在平均回收時長上,中央企業平均回收時長為265天;民營企業為233天;地方國有企業平均回收時長最短,為25天。

在未結束流程且無償付記錄的違約債券估算回收率上,地方國有企業估算回收率較高,為30%;民營企業估算回收率較低,為10%左右。地方國有企業相較民營企業有更低的違約率和更高的回收率,因其在融資渠道上具有優勢,有當地銀行和地方政府的支持。

從違約主體是否上市來看,在32家違約的上市公司中,有6家已結束償付流程;在106家違約的非上市公司中,有18家已結束償付流程。二者結束償付流程的主體比例接近。在平均回收時長上,上市公司是148天,非上市公司是231天,差距明顯。上市公司因具有一定的“殼價值”,有較強的清償意愿,如通過出售子公司、股東增資等方式來盤活資金。

3.違約類型

在違約企業中,未按時兌付本息的有78家,12家已結束償付流程;未按時兌付利息的有32家,5家已結束償付流程;本息展期的有11家,3家已結束償付流程;未兌付本金的有11家,3家已結束償付流程。經統計,本息展期和未按時兌付本金的違約類型回收時長較短,在2個月左右。未按時兌付利息的違約類型回收時長較久,為310天。當違約企業連利息都不能償付時,說明其財務狀況比較嚴重,因此回收時長會較久。

在未結束流程且無償付記錄的違約債券中,未按時兌付利息的違約債券市場交易價格最高,主體平均估算回收率為31.5%;未按時兌付本金的違約債券市場交易價格最低,主體平均估算回收率僅為2.91%。可見,未按時兌付利息的嚴重程度較小。從折價率來看,未按時兌付利息的違約債券折價率高于未按時兌付本金的違約債券折價率。

4.債券類型

從債券類型來看,在結束償付流程的違約債券中,短期融資券的比例較高,15只中有5只已結束償付流程;定向工具的比例最低,14只中僅有1只。在平均回收時長上,企業債和公司債分別為279天和261天;中小企業私募債的平均回收時長最長,為331天。

在未結束流程且無償付記錄的違約債券中,中期票據估算回收率最高;短期融資券的估算回收率次高,但其折價率則最高。這是因為短期融資券融資期限短,主體的財務狀況在短期內不會發生重大變化。另外,從融資角度來考慮,短期融資的目的一般是補充流動性,發生違約后,如果企業經營或流動性改善,償付比例通常較高。

5.主體評級

債券違約前的主體評級與回收率之間的關系呈現以下特點:結束償付流程的違約主體在違約前兩年的評級普遍較高,聚集在A+級至AAA級區間,其中以AA級最多。而在違約前兩年評級為BBB-級及以下的主體中,截至2019年8月20日尚無結束償付流程的記錄。結束償付流程的主體在違約前一天,評級集中在BB+級及以下。從主體平均估算回收率來看,在距離違約時間越近時主體評級越高的債券,其回收率越高。從主體估算平均折價率來看,違約前主體評級越高、賣出報價越高的經驗規律沒有得到數據支持,高評級主體和低評級主體違約債券折價率沒有明顯區別。

不同處置方式下的回收情況分析

違約債券的處置方式直接關系到投資者最終得到償付的比例和回收時長。目前,對違約債券的處置沒有統一模式,一般的處置方式有:協商解決,包括籌措資金和協商展期;向擔保人求償;通過資產管理公司收購債權;變現抵質押物;訴訟求償;資產重組;破產訴訟,如破產重整和破產清算等。具體來看,情況如下。

在結束償付流程的違約債券中,協商解決的數量較多,有20只,占比57%。該類案例平均回收時長也較短,為58天。協商展期的目的在于減少處置成本,提高處置效率,是債券違約后選擇較多的處理方式。

向擔保人求償方面,在344只違約債券中,72只有擔保人,比例超過20%,但僅2只債券的擔保人進行了代償,代償率不足3%,擔保人往往“擔而不保”。這是因為擔保人與發債企業往往是母子公司關系,子公司違約后,母公司無力代償。另外,很多擔保公司自身實力薄弱,缺乏代償能力。

通過資產管理公司收購債權的處置方式,之前多應用于銀行處置不良資產,在處置違約債券方面,因為債券持有人相對分散,不利于債券轉賣處置,所以回收時長相對較久。

變現抵質押物方面,目前國內有債券抵質押的違約案例抵質押資產通常是公司股權、集體林地和商業物業等,處置時間長,最終兌付結果也不公開。

訴訟求償適用于債務人有一定的償付能力且不滿足破產申請的條件,但可能面臨進展緩慢、執行艱難等問題。截至2019年8月20日,還沒有通過訴訟求償完成償付的案例。

資產重組的方式包括收購兼并、股權轉讓、資產剝離、資產置換等,回收率和回收時長是多方博弈的結果。2016年之后,大部分違約債券的處置方式都是資產重組。

破產訴訟方面,進入破產重整往往意味著較長時間的法律程序;若進入破產清算,清算也是一個較為長期的過程,資產可能會流拍,現金回收率較低。

由于我國打破剛兌時間較短,債券違約和回收尚處于初期階段,大量違約債券還沒有結束償付流程,并且受到2018年和2019年政策和經濟環境的影響,回收率呈現兩極分化的現象。隨著我國資本市場的市場化進程推移和相關法律體系的完善,違約債券的回收率將更趨合理和穩定,高收益債券的價格發現機制也會越來越完善。

注:

1.回收率在100%以上,是因為償付金額中含有展期利息。

2.未結束流程但有償付記錄的違約債券平均回收時長,是指從最早違約日到截至2019年8月20日最后一個償付日這一時段。

作者單位:平安資管金融工程團隊

平安資管金融工程團隊

平安資管信用評估部門

責任編輯:孫惠玲??羅邦敏

參考文獻

[1] 孟祥娟. 什么樣的企業違約后更容易兌付?——債券違約回收系列專題之三[R]. 申萬宏源, 2019.

[2] 唐躍. 高收益債券投資系列專題三:違約處置與回收研究[R]. 平安證券,2019.

[3] K Emery, et al. Corporate Default and Recovery Rate:1920–2008[R]. Moodys Global Credit Policy Special Comment, 2009.

[4] P Kelvin. Moving Towards a Market-Driven Chinese Corporate Credit Market Part 2[R]. Morgan Stanley Research, 2019.

[5] P Varma, R Cantor, D Hamilton. Recovery Rates on Defaulted Corporate Bonds and Preferred Stocks:1982–2003[R]. Moodys Global Credit Policy Special Comment, ?2003.

[6] V Diane, N W Kraemer, E M Gunter. 2018 Annual Global Corporate Default And RatingTransition Study[R]. S&P Global Ratings, April 9, 2019.