基于轉(zhuǎn)股價(jià)格下調(diào)的可轉(zhuǎn)債研究及套利策略

2020-03-30 03:27:23戴靜

債券 2020年3期

戴靜

摘要:上市公司以可轉(zhuǎn)債方式融資已得到政策鼓勵(lì),可轉(zhuǎn)債配置價(jià)值逐漸顯現(xiàn)。本文結(jié)合可轉(zhuǎn)債定價(jià)模型及2019年上海證券交易所和深圳證券交易所可轉(zhuǎn)債數(shù)據(jù),介紹了上市公司下調(diào)可轉(zhuǎn)債轉(zhuǎn)股價(jià)格的規(guī)定及流程,以及上市公司吸收可轉(zhuǎn)債轉(zhuǎn)換股份的形式,以期為穩(wěn)健投資者提供策略參考。

關(guān)鍵詞:可轉(zhuǎn)債 ?轉(zhuǎn)股價(jià)格 ?向下修正條款

近年,監(jiān)管層鼓勵(lì)上市公司以可轉(zhuǎn)債方式進(jìn)行再融資,隨著審核加速,可轉(zhuǎn)債市場(chǎng)規(guī)模快速擴(kuò)大。根據(jù)Wind數(shù)據(jù),2019年上海證券交易所和深圳證券交易所共發(fā)行可轉(zhuǎn)債127只,發(fā)行數(shù)量同比增長(zhǎng)97%;發(fā)行規(guī)模為2751.19億元,同比增長(zhǎng)249.36%。2019年有預(yù)案但尚未發(fā)行的可轉(zhuǎn)債涉及上市公司176家,留存的潛在發(fā)行規(guī)模為2898億元。

可轉(zhuǎn)債收益率方面,2019年可轉(zhuǎn)債公募基金整體平均收益率為20.49%,排名首位的南方希元轉(zhuǎn)債基金收益率達(dá)到38.95%,排名前10的可轉(zhuǎn)債公募基金平均收益率為33.46%。無(wú)論是對(duì)于個(gè)人投資者還是對(duì)于機(jī)構(gòu)投資者來(lái)說(shuō),可轉(zhuǎn)債都越來(lái)越具配置價(jià)值。深入研究可轉(zhuǎn)債,提前布局該品種,對(duì)穩(wěn)健投資者具有重要意義。本文擬從轉(zhuǎn)股價(jià)格下調(diào)對(duì)可轉(zhuǎn)債價(jià)格的影響,來(lái)探析可轉(zhuǎn)債的投資策略。

可轉(zhuǎn)債定價(jià)模型

根據(jù)可轉(zhuǎn)債定價(jià)理論,可轉(zhuǎn)債市場(chǎng)價(jià)格的公式如下:

可轉(zhuǎn)債市場(chǎng)價(jià)格=最低理論價(jià)值+市場(chǎng)溢價(jià)

最低理論價(jià)值=Max(轉(zhuǎn)股價(jià)值,直接價(jià)值)

轉(zhuǎn)股價(jià)值=普通股的市場(chǎng)價(jià)格×轉(zhuǎn)股比率=100×普通股的市場(chǎng)價(jià)格/轉(zhuǎn)股價(jià)格

直接價(jià)值又稱純債券價(jià)值,即具有相同特征的非可轉(zhuǎn)債價(jià)格。

當(dāng)公司可轉(zhuǎn)債的最低理論價(jià)值為直接價(jià)值時(shí),公司股價(jià)一般低于轉(zhuǎn)股價(jià)格,公司短期內(nèi)轉(zhuǎn)股的可能性不大。此時(shí),市場(chǎng)溢價(jià)為純債券溢價(jià),純債券溢價(jià)一般與市場(chǎng)利率、公司信用、債券兌付期有關(guān)。當(dāng)公司可轉(zhuǎn)債的最低理論價(jià)值為轉(zhuǎn)股價(jià)值時(shí),公司股價(jià)接近或高于轉(zhuǎn)股價(jià)格,隨著股價(jià)上漲,公司短期內(nèi)轉(zhuǎn)股的概率增大,市場(chǎng)溢價(jià)為轉(zhuǎn)股溢價(jià),相當(dāng)于轉(zhuǎn)股看漲期權(quán)的價(jià)格,與行業(yè)和公司基本面有關(guān)。因此,下調(diào)轉(zhuǎn)股價(jià)格將提升轉(zhuǎn)股價(jià)值,增大轉(zhuǎn)股概率,從而提高可轉(zhuǎn)債市場(chǎng)價(jià)格。

上市公司下調(diào)轉(zhuǎn)股價(jià)格的規(guī)定及流程

(一)上市公司下調(diào)轉(zhuǎn)股價(jià)格的規(guī)定

可轉(zhuǎn)債的發(fā)行公告或上市公告書里有轉(zhuǎn)股價(jià)格特別修正條款,其中對(duì)轉(zhuǎn)股價(jià)格下調(diào)權(quán)限和幅度作了規(guī)定。根據(jù)轉(zhuǎn)股價(jià)格向下修正條款,當(dāng)某一段連續(xù)交易日股價(jià)低于轉(zhuǎn)股價(jià)格的某特定百分比時(shí),董事會(huì)有權(quán)提議股東大會(huì)下調(diào)轉(zhuǎn)股價(jià)格。一般情況是,當(dāng)20/30個(gè)連續(xù)交易日中有10/15個(gè)交易日股價(jià)低于轉(zhuǎn)股價(jià)格80%或85%,即滿足上市公司轉(zhuǎn)股價(jià)格向下修正條件。關(guān)于轉(zhuǎn)股價(jià)格下調(diào)的幅度,條款中規(guī)定新的轉(zhuǎn)股價(jià)格不得低于股東大會(huì)召開前某一段交易日均價(jià)及股東大會(huì)召開前一個(gè)交易日均價(jià)二者中的較高者,同時(shí)不低于最新一期審計(jì)報(bào)告的每股凈資產(chǎn)和每股面值。

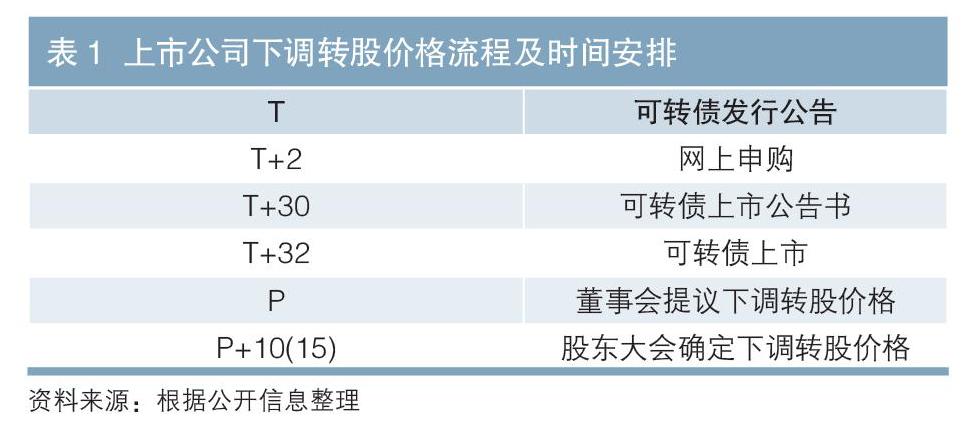

(二)上市公司下調(diào)轉(zhuǎn)股價(jià)格的流程

根據(jù)下調(diào)轉(zhuǎn)股價(jià)格流程(見表1),當(dāng)達(dá)到轉(zhuǎn)股價(jià)格向下修正條件時(shí),如果上市公司要主動(dòng)下調(diào)轉(zhuǎn)股價(jià)格,那么需要其董事會(huì)提議,并于10~15天后召開股東大會(huì)確定是否下調(diào)轉(zhuǎn)股價(jià)格。如果有的公司剛進(jìn)入轉(zhuǎn)股期甚至還沒(méi)有進(jìn)入轉(zhuǎn)股期就下調(diào)轉(zhuǎn)股價(jià)格,那么說(shuō)明該公司轉(zhuǎn)股意愿強(qiáng),董事會(huì)有較強(qiáng)的領(lǐng)導(dǎo)力,這樣的可轉(zhuǎn)債較容易轉(zhuǎn)股成功。董事會(huì)提議轉(zhuǎn)股價(jià)格下調(diào)之日往往是可轉(zhuǎn)債價(jià)格上漲的變盤日,但這一天轉(zhuǎn)股價(jià)格并未下調(diào),真正的下調(diào)日是股東大會(huì)召開之日。

上市公司吸收可轉(zhuǎn)債轉(zhuǎn)換股份的形式

上市公司吸收可轉(zhuǎn)債轉(zhuǎn)換的股份有以下兩種形式。

一是以增發(fā)股票、增加資本公積的形式吸收可轉(zhuǎn)債轉(zhuǎn)換的股份。比如寧波銀行2018年有25億元可轉(zhuǎn)債轉(zhuǎn)股(轉(zhuǎn)股數(shù)為1.38億股),上市公司以增發(fā)1.38億股票,增加25億元資本公積的形式完成轉(zhuǎn)股。一般情況下,上市公司會(huì)以這種形式吸收轉(zhuǎn)股,因?yàn)樯鲜泄静恍枰约嘿?gòu)買股份,節(jié)約了資金成本,但這種形式短期內(nèi)會(huì)對(duì)上市公司股價(jià)造成壓力。因?yàn)橄抡{(diào)轉(zhuǎn)股價(jià)格,意味著管理層認(rèn)為公司價(jià)值被高估,實(shí)際上短期內(nèi)對(duì)股價(jià)是利空。

二是通過(guò)回購(gòu)股份的形式吸收可轉(zhuǎn)債轉(zhuǎn)換的股份。比如格力地產(chǎn),2018年12月用自有資金進(jìn)行股份回購(gòu),回購(gòu)的股份用于轉(zhuǎn)換公司發(fā)行的可轉(zhuǎn)債。這種形式需要?jiǎng)佑米杂匈Y金來(lái)穩(wěn)定和推動(dòng)股價(jià)。

綜上,增發(fā)股本不需要?jiǎng)佑米杂匈Y金,但是短期內(nèi)會(huì)對(duì)股價(jià)形成壓制,如果大股東有解禁、減持等需求,不會(huì)有動(dòng)力促成轉(zhuǎn)股價(jià)格下調(diào),從而促進(jìn)可轉(zhuǎn)債持有人轉(zhuǎn)股;回購(gòu)股份雖然可以穩(wěn)定股價(jià),但是需要上市公司動(dòng)用自有資金,如果上市公司資金緊張,也不會(huì)以此方式促進(jìn)可轉(zhuǎn)債持有人轉(zhuǎn)股。

下調(diào)轉(zhuǎn)股價(jià)格的上市公司歷史統(tǒng)計(jì)

2019年在上海證券交易所和深圳證券交易所交易的可轉(zhuǎn)債共有184只,進(jìn)入轉(zhuǎn)股期的有144只,其中29只可轉(zhuǎn)債發(fā)行主體董事會(huì)主動(dòng)提議下調(diào)轉(zhuǎn)股價(jià)格(見表2)。資金壓力較大的民企有強(qiáng)烈的意愿促進(jìn)債轉(zhuǎn)股,熊市時(shí)國(guó)企也積極促進(jìn)債轉(zhuǎn)股。有些上市公司多次下調(diào)轉(zhuǎn)股價(jià)格,比如藍(lán)思科技兩次下調(diào)轉(zhuǎn)股價(jià)格,已經(jīng)成功達(dá)到轉(zhuǎn)股條件。有的公司還沒(méi)有進(jìn)入轉(zhuǎn)股期,就主動(dòng)下調(diào)轉(zhuǎn)股價(jià)格,如江蘇鼎勝新能源材料股份有限公司(其可轉(zhuǎn)債為“鼎勝轉(zhuǎn)債”)。當(dāng)達(dá)到轉(zhuǎn)股價(jià)格向下修正條件時(shí),大部分公司有意愿下調(diào)轉(zhuǎn)股價(jià)格。

(一)套利思路

在董事會(huì)主動(dòng)提議下調(diào)轉(zhuǎn)股價(jià)格后,市場(chǎng)預(yù)期可轉(zhuǎn)債短期轉(zhuǎn)股概率增大,轉(zhuǎn)股溢價(jià)會(huì)進(jìn)一步提升,并且會(huì)以當(dāng)時(shí)正股價(jià)格預(yù)估新的轉(zhuǎn)股價(jià)格。根據(jù)可轉(zhuǎn)債定價(jià)模型,市場(chǎng)重新給出轉(zhuǎn)股價(jià)值。下調(diào)轉(zhuǎn)股價(jià)格通過(guò)轉(zhuǎn)股價(jià)值和轉(zhuǎn)股溢價(jià)的提升,推動(dòng)可轉(zhuǎn)債價(jià)格上漲。

正如前文所述,由于董事會(huì)提議下調(diào)轉(zhuǎn)股價(jià)格的那一日是可轉(zhuǎn)債價(jià)格上漲的變盤日,因此如果能在此之前買入可轉(zhuǎn)債,則能獲得確定性收益。然而,下調(diào)轉(zhuǎn)股價(jià)格是上市公司的權(quán)利而非義務(wù),會(huì)讓正股價(jià)格短期承壓,并且需要大股東綜合權(quán)衡各種因素。因此即便達(dá)到轉(zhuǎn)股價(jià)格向下修正條件,有的公司也不會(huì)輕易下調(diào)轉(zhuǎn)股價(jià)格,而是等到正股股價(jià)相對(duì)轉(zhuǎn)股價(jià)格下跌較大幅度,靠正股自身力量上漲很難實(shí)現(xiàn)轉(zhuǎn)股,才會(huì)主動(dòng)下調(diào)轉(zhuǎn)股價(jià)格。如果在可轉(zhuǎn)債剛達(dá)到向下修正條件時(shí)就選擇建倉(cāng),可能會(huì)付出過(guò)多的時(shí)間成本。從董事會(huì)提議下調(diào)到股東大會(huì)宣告下調(diào)結(jié)果,這一段時(shí)間是確定的,時(shí)間成本可控。所以,我們可選擇將達(dá)到轉(zhuǎn)股價(jià)格向下修正條件的可轉(zhuǎn)債作為監(jiān)測(cè)目標(biāo),以董事會(huì)提議下調(diào)轉(zhuǎn)股價(jià)格之日為建倉(cāng)時(shí)機(jī),篩選出下調(diào)概率較大的可轉(zhuǎn)債標(biāo)的,持有至股東大會(huì)宣告下調(diào)結(jié)果做區(qū)間套利。

(二)實(shí)證分析

在前述董事會(huì)主動(dòng)提議下調(diào)轉(zhuǎn)股價(jià)格的29只可轉(zhuǎn)債中,眾興轉(zhuǎn)債由于股東減持,下調(diào)方案未獲股東大會(huì)通過(guò)。通過(guò)匯總分析28只成功下調(diào)轉(zhuǎn)股價(jià)格的可轉(zhuǎn)債(見表3)發(fā)現(xiàn),在董事會(huì)提議下調(diào)至股東大會(huì)同意下調(diào)期間,價(jià)格上漲的可轉(zhuǎn)債有21只,下跌的可轉(zhuǎn)債有7只,上漲比例為75%;上漲的可轉(zhuǎn)債價(jià)格平均漲幅為3.68%,下跌的可轉(zhuǎn)債價(jià)格平均跌幅為1.93%。其對(duì)應(yīng)的上市公司,正股價(jià)格上漲的有16家,正股價(jià)格下跌的有12家,上漲比例約為57%;上漲公司正股價(jià)格平均漲幅為8.06%,下跌公司正股價(jià)格平均跌幅為7.42%。由此可見,在套利期間,可轉(zhuǎn)債價(jià)格上漲的數(shù)量多于正股價(jià)格上漲的數(shù)量,價(jià)格下跌的可轉(zhuǎn)債跌幅遠(yuǎn)低于其對(duì)應(yīng)上市公司的正股價(jià)格跌幅。28只可轉(zhuǎn)債平均持有時(shí)間為18.75天,價(jià)格平均漲幅為2.28%。

作者單位:中鋼投資有限公司資產(chǎn)管理部

責(zé)任編輯:鹿寧寧 ?羅邦敏