利用大數據促進部門預算執行審計全覆蓋

2020-03-26 07:36:58

審計月刊

2020年12期

部門預算執行審計是財政審計的重要內容,是國家預算管理和財政資金監督必不可缺的重要環節。2018年5月,習近平總書記在中央審計委員會第一次會議中發表重要講話,強調要努力構建集中統一、全面覆蓋、權威高效的審計監督體系。在此背景下,2020年,A市審計局運用大數據技術,對市本級214家一、二級預算單位的預算執行情況開展了全覆蓋審計。筆者結合審計實踐,對部門預算執行審計全覆蓋的經驗做法進行總結,深入分析審計過程中存在的問題,并提出相應的對策建議。

一、部門預算執行審計全覆蓋的實踐探索

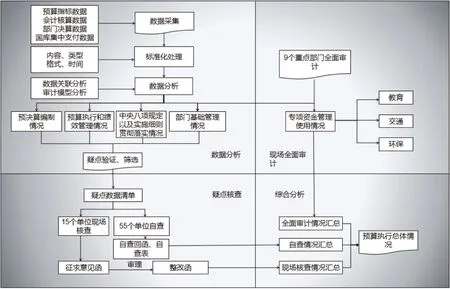

(一)縱橫拓展集成式審計模式(如圖1所示)。一是從橫向上拓展審計監督廣度。采用“214個單位數據分析+9個重點部門現場全面審計+15個單位現場疑點核查+55個單位疑點自查”的模式,完成市本級預算單位全覆蓋審計,重點關注預決算編制、預算執行和績效管理、一般性支出壓減、存量資金清理、中央八項規定貫徹落實等情況,同時,將內控制度建設、重大經濟事項決策情況納入審計監督范圍。二是從縱向上拓展審計監督深度。推行“全程式預算跟蹤”,將審計監督嵌入預算的全過程各環節,關注預算編制、指標下達、會計核算、決算編報全過程,采用“預算執行審計+專項資金審計+市縣上下聯動”的模式完成項目資金穿透式審計,重點關注2019年度交通建設專項資金、環境保護專項資金、職業教育專項資金的分配、使用、績效管理各環節。

圖1

登錄APP查看全文