薪酬激勵對真實盈余管理的影響研究

2020-03-23 09:36:12劉子棟顧海峰

商情 2020年4期

劉子棟 顧海峰

【摘要】以2009-2018年滬深A股上市公司為樣本,實證分析薪酬激勵對真實盈余管理的影響。研究表明:(1)薪酬激勵能減輕總的真實盈余管理程度;(2)薪酬激勵均能顯著抑制銷售操控、費用操控及生產操控三種真實盈余管理。此外從變量替換的視角進行了穩健性檢驗,結論依然成立。研究有助于揭示高管激勵對公司真實盈余管理的影響,且能對上市公司控制盈余管理行為提供參考。

【關鍵詞】薪酬激勵真實盈余管理銷售操控費用操控生產操控

一、引言

盈余管理通常是指高管為企業或個人謀取利益,使企業的賬面盈余達到所期望水平的操控性行為,分為應計盈余管理和真實盈余管理。前者是通過靈活運用會計政策,粉飾實際經營業績。真實盈余管理是通過改變公司的實際經營活動,影響未來經營業績。部分學者認為高管激勵與盈余管理行為是正相關的。如劉銀國等(2018)發現“激勵性”股權激勵計劃比“非激勵性”的股權計劃更能引發真實盈余管理。也有學者通過實證發現,盈余管理與高管激勵是負相關的。如袁知柱等(2014)研究發現,管理層持股與真實盈余管理顯著負相關。現有研究關于高管激勵與真實盈余管理的關系尚存在爭議,未對真實盈余管理內部進行區分,為本文的研究提供了契機。

二、理論分析及研究假設

依據委托代理理論,代理人被授予決策控制權時,也要承擔破產風險。Roychowdhury(2006)認為,缺乏充分溝通是盈余管理存在的關鍵,激勵可以有效緩解代理問題和信息不對稱。張娟和黃志忠(2014)指出,高管激勵可以削弱高管盈余管理的動機。高管激勵可以有效抑制管理層的短視行為,更為理性的看待管理行為的長期影響,從而抑制那些對公司長期價值有損害的盈余操縱行為。Roychowdhury(2006)的實證研究認為,高管一般通過3種手段進行盈余管理,即生產操控、費用操控以及銷售操控。本文提出假設:

假設1:薪酬激勵能夠減少銷售操縱。假設2:薪酬激勵能夠減少生產操縱。

假設3:薪酬激勵能夠減少酌量費用操縱。

三、研究設計

(一)變量定義

Roychowdhury(2006)認為,高管通過生產操控、費用操控以及銷售操控進行盈余管理。本文借鑒上述模型,關注上述三種異常水平的影響。

1.銷售操控

在模型(4)中,REM為3種盈余手段。pay為薪酬激勵。controls為控制變量。銷售操控和費用操控會表現出異常低的經營現金凈流量和費用支出,預計pay系數為正,表示薪酬激勵能夠減少銷售操控和費用操控。生產操控存在異常高的生產成本,因此預計pay系數為負。

四、實證分析

(一)樣本選取和數據來源

選取2009-2018年滬、深上市公司為樣本,處理如下:1,剔除金融業。2,剔除*ST及ST類。3,剔除指標缺失值。4,剔除資產負債率大于1的樣本。為保證回歸準確性,對所有變量進行縮尾處理,最終保留7370個樣本。數據來自國泰安數據庫,并使用stata11.0進行實證。

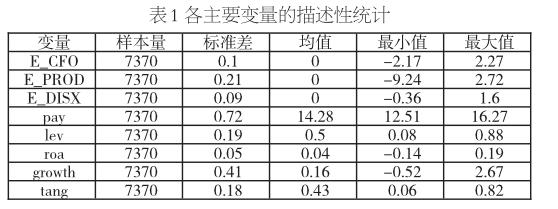

(二)描述性統計

表1報告了描述性結果。銷售操控最小值為-2.17,最大值為2.27,費用操控最小值為-0.36,最大值為1.60,說明上市公司存在不同程度的銷售和費用操控行為。生產操控的標準差為0.21,說明生產操控行為的差異較大。薪酬激勵均值為14.28,最小值為12.51,最大值為16.27,說明在我國薪酬激勵成為上市公司降低代理成本的主要手段。

(三)高管激勵與盈余管理行為的影響表2報告了回歸結果。

薪酬激勵和銷售操控的系數(0.01)為正且顯著,說明薪酬激勵能夠抑制高管通過提供異常低的價格折扣或者放寬信用條件等手段進行銷售操控的行為。與生產操控對應的系數(-0.02)顯著為負,說明薪酬激勵降低了公司的異常生產成本。與費用操控對應的系數(0.01)為正且顯著,說明薪酬激勵能夠抑制高管通過減少研發費用、廣告費用等合理費用以減少費用支出的費用操控行為。

注:***、**、*分別表示在1%、5%及10%水平顯著。

(四)進一步分析與穩健性檢驗

將(5)帶入模型(4)中進行檢驗,結果顯示,薪酬激勵(pay)的系數顯著為負,說明薪酬激勵在抑制真實盈余管理上發揮了積極的作用。從變量替換的視角重新定義薪酬激勵。用“前三名高管的薪酬總額(自然對數)”重新衡量薪酬激勵,結論依然穩健。由于篇幅限制,未報告上述結果。

五、研究結論

通過借鑒已有模型,分別計算了三種真實盈余管理程度。研究表明,薪酬激勵能抑制總的真實盈余管理行為。對于銷售操控、生產操控及費用操控,薪酬激勵均起到了抑制作用。建議如下:(1)由于真實盈余操縱對股價信息含量的危害更為嚴重,因此應該加強公司的內外部審計控制,以弱化公司的盈余操縱行為。(2)薪酬激勵在抑制三種真實盈余操縱行為上均起到了顯著的作用。因此,應設計有效的現金激勵機制,從而有效制管理層的短視投資行為,抑制那些對公司長期價值有損害的真實盈余操縱行為。

參考文獻:

[1]Roychowdhury S. Earnings Management Through Real ActivitiesManipulation[J]. JournalofAccountingand Economics,2006,42(3) : 335-370.

[2]Zang A Y.Evidence on the Trade off between Real Manipulation and Accrual Manipulation[J]. The Accounting Review,2012,87(2):675-703.

作者簡介:劉子棟(1994-),男,漢族,山東聊城人,碩士研究生,研究方向:公司理財。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

中國軍轉民(2017年6期)2018-01-31 02:22:28

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

中國化妝品(2003年6期)2003-04-29 00:00:00