我國鐵礦石期貨對鐵礦石進口價格的影響力研究

2020-03-12 08:17:04

福建質量管理 2020年1期

(北京物資學院 北京 101149)

一、前言

我國是鋼鐵生產大國,據統計2017年我國粗鋼產量達到8.31億噸,而2017年全球粗鋼總產量為16.9億噸,單我國粗鋼產量就占全球粗鋼產量的49%。但是,作為鋼鐵生產的重要原材料鐵礦石,我國卻并不具備產量優勢,甚至嚴重依賴進口。為此我國為了彌補我國由于對外依存過高而帶來的鐵礦石定價權缺失,掛牌上市了鐵礦石期貨,并希望其發展成國際化期貨合約,增加我國對鐵礦石及其相關產業的影響力。本文將在此背景下,從鐵礦石期貨合約價格和我國鐵礦石進口價格的角度,來研究我國鐵礦石期貨對進口鐵礦石的引導力和影響力。

二、我國鐵礦石現貨市場現狀

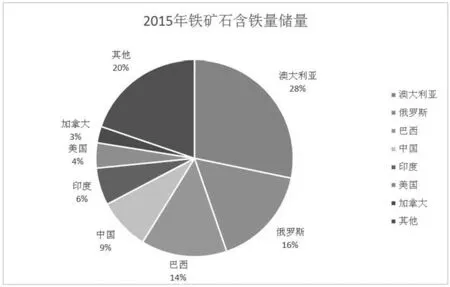

我國是鐵礦石需求大國,但是我國的鐵礦石儲量從全球鐵礦石儲量來看卻并不算大國,從圖1我們可以看到,我國鐵礦石含鐵量的儲量僅占全球儲量的8%排名第四,與我國的需求量完全匹配。為了滿足我國龐大的鋼鐵產量需求,只能通過進口的方式來彌補供給缺口,但是由于鐵礦石需求和我國鐵礦石產量的差距巨大,必然會導致我國鐵礦石的對外依存度很高。

圖1

圖2

隨著我國鋼鐵行業的不斷發展,我國鐵礦石的進口數量不斷攀升,同時由于國內鐵礦石儲量的不足,使得我國鐵礦石對外依存度逐年上升。通過圖2我們可以看到,1995年我國鐵礦石的對外依存度不到30%,但是由于國內巨大的供給缺口只能通過進口的方式來彌補,到了2017年,我國鐵礦石的對外依存程度已經達到了90%,也就是說我國國內鐵礦石需求的90%都是依靠進口鐵礦石來供給的。而且我們還可以從圖2中發現,從2007年開始,由于進口鐵礦石迅速增加,切國內鐵礦石產能已經基本滿負荷,甚至出現了進口鐵礦石擠壓自產鐵礦石市場份額的現象,國際鐵礦石出口巨頭通過其成本優勢以低價格來擠占市場份額,壟斷市場。

總的來說,我國鐵礦石對進口的依賴度很強,進口鐵礦石的價格對我國鋼鐵生產有著很大的影響,而由于我國鐵礦石儲量不可能滿足我國的鐵礦石需求,進口鐵礦石是唯一解決國內供給不足的途徑。那么為了防止我國鐵礦石市場被外國鐵礦石供給商壟斷,保護我國鋼鐵企業利潤不被外國原材料商擷取,提高我國鐵礦石定價話語權的志在必行的。為此,我國掛牌上市鐵礦石期貨,并不斷推動其發展,希望將鐵礦石期貨發展成為一個國際化期貨合約,而本文接下來將對我國鐵礦石期貨合約對我國進口鐵礦石的定價影響和引導關系做研究。

三、鐵礦石期貨對進口價格的影響研究

本文選取了2014年1月2日到2019年10月30日的數據進行回測,使用的數據指標分別為期貨鐵礦石價格指數(連續合約)和進口鐵礦石價格指數,數據來源都來自wind,通過研究兩者之間的因果引導關系來探究我國鐵礦石期貨對我國進口價格的影響力。

我們首先對鐵礦石期貨價格(F)和進口現貨價格(S)進行對數處理,得到FUTURE_I和IMPORTSTOCK_I,這樣能更好的呈現數據的研究結果。

然后我們分別對數據FUTURE_I和IMPORTSTOCK_I進行單位根檢驗(ADF檢驗),來看兩組數據是否含有單位根。

圖3

通過圖3我們可以看到,在置信區間為5%的情況下,FUTURE_I和IMPORTSTOCK_I的置信水平都大于5%,那我們就接受原假設,也就是說FUTURE_I和IMPORTSTOCK_I存在單位根,都是非平穩序列,在后續的計算中可能出現偽回歸現象。

由于FUTURE_I和IMPORTSTOCK_I都是非平穩的,那么為了得到平穩的序列,我們就對兩組數據進行一階差分處理,得到D(FUTURE_I)和D(IMPORTSTOCK_I),然后繼續對其做單位根檢驗得到下圖結果:

圖4

通過圖3我們可以看到,在置信區間為5%的情況下,D(FUTURE_I)和D(IMPORTSTOCK_I)的置信水平都小于5%,拒絕原假設,也就是說D(FUTURE_I)和D(IMPORTSTOCK_I)不存在單位根,都是平穩序列,我們可以使用該數據繼續研究。

接下來我們將構建D(FUTURE_I)和D(IMPORTSTOCK_I)的向量自回歸模型(VAR)并進行協整檢驗來研究兩者直接是否具有因果關系。不過在此之前我們需要首先確定構建模型的最優滯后階數。

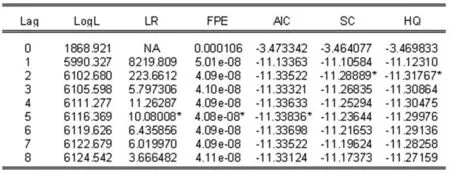

圖5

通過圖5我們可以發現標有星號檢驗值最小項含有最多的是滯后階數為5時,所以5是最優的滯后階數,接下來我們來構建滯后階數(p值)為5的向量自回歸模型(VAR),并對其進行Johansen協整檢驗。

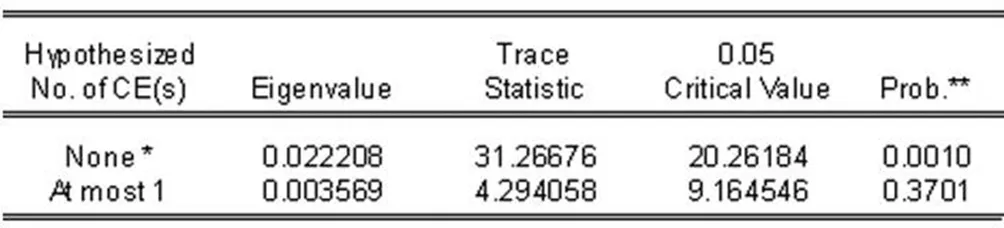

圖6

在5%的置信區間時我們通過觀察圖6可以發現,不存在協整方程的概率為0.1%,拒絕原假設,那么存在協整方程;存在至少一個協整方程的概率為37.01%,接受原假設。所以我們可以說,D(FUTURE_I)和D(IMPORTSTOCK_I)之間存在至少一個協整方程,兩者之間存在因果關系。

在確定了因果關系存在的前提下,研究我國鐵礦石期貨對進口鐵礦石價格的影響,還應該確定兩者之間誰是因,誰是果,明確彼此的引導關系。所以接下來我們還需要做Granger因果檢驗。

圖7

通過圖7,在置信區間為5%的情況下,FUTURE_I不引導IMPORTSTOCK_I的概率明顯小于5%,拒絕原假設,同時IMPORTSTOCK_I不引導FUTURE_I的概率為17.85%,明顯大于5%,接受原假設。所以我們可以得到結論,我國鐵礦石期貨價格對我國進口鐵礦石價格具有引導作用,進口鐵礦石價格會受到鐵礦石期貨價格的影響,并隨著鐵礦石期貨價格的變化而變化,我國鐵礦石期貨對進口鐵礦石的定價具有影響力。

四、結論與建議

通過上述的實證分析,我們已經可以發現我國鐵礦石期貨已經具備一定的價格引導能力,對我國進口鐵礦石有了一定的影響力。但其與國際化期貨合約的差距仍然很大,首先由于只有3個主力合約,大部分的成交和持倉基本都發生在這三個合約上,活躍合約的連續性較差,這使得許多套期保值的投資者在實際操作時會遇到各種不便,甚至很多策略都無法實現;再者自2018年5月4日正式推進鐵礦石期貨國際化以來,鐵礦石期貨的成交量并沒有明顯增多,雖然持倉量有所增加參與套期保值和實物交割是投資者明顯變多,但是市場的投機交易并不活躍,只有投機和投資交易都很活躍的市場才能更好的發揮其價格發現功能。

總之,雖然鐵礦石期貨已經具有一定的定價功能,使得中國內地市場不再是只能接受國外鐵礦石供給方提供的價格,還能參與價格的決定,但是中國鐵礦石期貨的發展還不夠成熟,還有很大的提升空間。