企業創新影響盈余管理嗎

2020-03-10 08:32:12陳曉芳李琴夏文蕾

財會月刊·下半月 2020年2期

陳曉芳 李琴 夏文蕾

【摘要】以2007~2018年A股上市公司為樣本,實證檢驗企業創新對盈余管理的影響。研究發現:企業創新與盈余管理負相關,即企業創新投入越多,盈余管理程度越低,企業創新投入有助于抑制其盈余管理行為。進一步分析發現,盈余管理與投資效率指標正相關,即盈余管理程度越低,其投資效率指標值越低,投資效率越高。這說明企業創新投入的增加有助于抑制盈余管理,并進一步提升投資效率。由此拓展了企業創新經濟后果及盈余管理影響因素的研究,對政府進一步規范創新激勵政策具有一定的借鑒意義。

【關鍵詞】企業創新;盈余管理;投資效率;創新激勵

【中圖分類號】F230【文獻標識碼】A【文章編號】1004-0994(2020)04-0044-9

【基金項目】湖北省社會科學基金項目(項目編號:2016126)

一、引言

創新是企業獲得競爭優勢和應對激烈市場競爭的重要途徑。企業進行創新,特別是開展以推動技術進步和保持競爭優勢為目的的實質性創新才能促進企業的發展[1]。我國企業在國家倡導“大眾創新、萬眾創新”的良好制度環境中,也掀起了創新的高潮。黨的十九大報告進一步明確提出加快建設創新型國家,創新仍然是現階段重要的議題之一。為了推進創新戰略的實施,政府出臺了一系列支持性政策以鼓勵微觀企業進行創新。政府對企業創新行為在財稅方面給予了大力支持,由此可能引起創新型企業為獲得補貼而進行盈余管理的逆向選擇行為[2]。

盈余管理是企業為達到目的而進行利潤操控的一種手段。企業基于如下動機可能進行盈余管理:①資本市場動機,如企業為IPO、配股增發、避免被ST、避免虧損等進行盈余管理;②契約動機,如企業高管為達到薪酬激勵條件進行盈余管理;③監管動機,如為滿足證券監管或行業監管要求進行盈余管理;④債務契約動機,如企業通過盈余管理行為提高業績以滿足債權人規定的債務條款要求。

雖然企業出于上述原因可能進行盈余管理,但也應當認識到盈余管理作為利潤操縱的手段,是對會計信息的扭曲,不利于企業長遠發展。創新型企業本身面臨的風險就較高,更應謹慎對待盈余管理行為。本文試圖厘清企業創新與盈余管理之間的關系。

以往關于盈余管理的影響因素的研究已經取得較為豐碩的成果,針對企業創新經濟后果的研究也較豐富,但鮮有文獻研究企業創新與盈余管理之間的關系。杜瑞、李延喜[2]實證檢驗了企業研發投入對盈余管理的刺激作用及觸發機制,并從盈余管理的視角探討微觀企業對宏觀產業政策的適應性行為。但是本文認為,企業創新是一種戰略行為,創新型企業更有可能站在戰略高度抑制盈余管理行為,從而更有利于企業的長遠發展。本文在前人研究的基礎上,分析企業創新對盈余管理的影響,發現企業創新與盈余管理之間呈負相關關系。進一步分析發現,盈余管理程度的降低有助于提高企業投資效率。本文的研究豐富了企業創新經濟后果的研究文獻,以及盈余管理影響因素的文獻,可為政府創新政策的細化和資本市場的制度建設提供參考。

二、理論分析與研究假設

(一)文獻回顧

1.創新經濟后果的研究。主要包括創新對經濟發展、企業效率及績效、資本市場的影響等。一些學者認為,創新在經濟增長中具有重要作用,創新是實現經濟發展的原動力,企業技術創新是促進經濟增長的重要條件之一。創新對企業效率具有促進作用。技術創新可以幫助企業構建獨特的競爭優勢,維系和提高企業長期價值,研究發現,技術創新與企業價值正相關,不同性質股權混合程度的提高對兩者的正相關關系具有促進作用[3]。Scherer[4]通過實證研究發現,在創新生產函數中引入R&D投入后,行業內部的R&D投入和購買其他行業的間接投入,都會對生產效率產生持續的促進作用。高新技術企業內部的R&D投入是促進區域創新績效改善的直接因素[5]。Jia[6]從企業創新戰略對資本市場的影響的角度,分析了企業創新戰略如何影響分析師預測的可信度,研究發現投資者對分析師為探索型企業發布的預測修正反應較差;與剝削性創新活動相比,資本市場參與者更難以理解和評價探索性創新活動。周宇亮、張彩江[7]綜述了技術創新對融資行為的作用機理,指出技術創新能夠促進企業內源融資。

也有一些學者對創新經濟后果的影響持不同意見,Lieberman等[8]研究發現,創新領先者需要面對技術和市場的不確定性,因而承擔了更大的風險,在獲取創新成果后容易停滯不前。張海玲[9]通過實證研究得出,企業在推動技術水平逐步向行業前沿接近的過程中,容易陷入“模仿陷阱”,過分依賴前沿的技術溢出,缺乏創新動力;而適度的環境規制可以激勵企業走出模仿困境,勇于創新。張海洋[10]研究發現R&D投資對生產率的影響不穩定,主要原因是R&D投資對技術效率的影響為負。岑杰、陳力田[11]以二元創新節奏為視角,指出企業可能對探索式創新和利用式創新節奏做出不同安排,從而影響創新過程和創新結果。

2.盈余管理影響因素研究。國內外學者主要從法律與監管政策、會計準則、會計彈性、股權結構與公司治理、審計質量、內部控制、市場競爭等方面對盈余管理的影響因素進行分析。

(1)法律與監管政策。法律和監管政策越嚴格,企業進行盈余管理的成本就越高,盈余管理的程度就會相應降低。Cohen等[12]研究發現,SOX法案通過之前,應計盈余管理穩步上升,而法案通過之后則顯著下降,真實盈余管理則相反;企業在SOX法案通過之后更多地進行真實盈余管理[13];劉啟亮等[14]研究發現,新的《公司法》和《證券法》實施后,公司應計盈余管理行為得到了一定的抑制,綜合真實盈余管理顯著減少,但真實盈余管理在費用方面顯著增加、在現金流和產品成本方面顯著下降。

(2)會計準則。會計準則也是影響盈余管理的一個重要因素。Ewert等[15]運用理性預期均衡模型研究嚴格的會計準則對盈余管理的影響,發現嚴格的會計準則會提高盈余質量,但由于較高的盈余質量增加了真實盈余管理的邊際收益,從而使得管理者增加了真實盈余管理。同時,會計準則的國際協調有利于盈余質量的提高。

(3)會計彈性。企業盈余管理的程度與會計彈性也有關,會計彈性大,盈余管理程度高;會計彈性小,盈余管理程度低[16]。

(4)股權結構與公司治理。關于股權結構與公司治理對盈余管理影響的研究涉及范圍廣、內容豐富,學者們主要從股權性質[17]、管理層持股、機構投資者持股[13,17]、董事會與審計委員會特征、接管機制等方面展開。馮梅、孫丹丹[18]以創業板上市公司為例,以股權集中度、董事會特征、管理層激勵等指標為基礎實證分析了公司治理結構對盈余管理的影響程度,研究得出年度召開董事會次數、高管期權激勵數額占股本的比重、股權集中度等因素對盈余管理的影響由強到弱;謝德仁、廖珂[19]研究發現,有控股股東股權質押行為的公司其進行向上的真實盈余管理的程度更高,且這一關聯關系主要體現在非國有控股公司中,而公司內部股東間的制衡有助于抑制這種關系。

(5)審計質量。已有研究指出,應計盈余管理與真實盈余管理具有替代關系,較高的審計質量能夠抑制應計盈余管理,從而使具有強烈盈余管理動機的企業轉向真實盈余管理[20]。Burnett等[21]研究發現,具有較高審計質量的公司其應計盈余管理能力受到限制,進而采用增值股票回購方式進行盈余管理。蔡春等[22]研究發現,雙重審計和前十大會計師事務所能在一定程度上抑制盈余管理。事務所的行業專長能夠同時抑制應計盈余管理和真實盈余管理[23]。審計師跳槽之前,公司的盈余管理程度越高,審計質量越差。

(6)內部控制。張友棠等[24]研究發現,內部控制規范體系實施后,上市公司應計盈余管理水平下降,真實盈余管理水平上升;高質量的內部控制有助于抑制企業的應計盈余管理,但對真實盈余管理的抑制作用較小[23]。

(7)市場競爭等其他方面對盈余管理的影響。行業競爭性高的公司更傾向于進行真實盈余管理。Zang[13]研究發現,企業行業市場份額與真實盈余管理水平正相關;陳國輝等[25]探討了應規和自愿披露方式下企業社會責任對盈余管理的影響,研究得出企業社會責任能夠抑制盈余管理;在應規披露方式下,企業社會責任能夠抑制真實盈余管理但與應計盈余管理的相關性不顯著;在自愿披露方式下,企業應計盈余管理和真實盈余管理程度都顯著降低。為了達到特定盈余目的,企業除進行年度盈余管理外,還可能進行季度盈余管理,其中,第四季度是盈余管理的高發期[26]。

3.企業創新與盈余管理的關系研究。關于企業創新與盈余管理關系的研究文獻較少,很多學者只是采用研發投入來衡量企業創新,用于研究企業進行盈余管理的重要手段,即削減研發等長期投資[27]。肖海蓮、周美華[28]從企業將研發支出資本化還是費用化的角度來分析其對盈余管理的影響,研究得出:將研發支出費用化的企業會采用真實盈余管理的方式進行盈余管理,而將研發支出有條件地資本化的企業會同時采用真實和應計盈余管理方式進行盈余管理。這些研究都是在分析盈余管理影響因素時,涉及研發投入等可在一定程度上用來衡量企業創新的一些指標,但并沒有從企業創新的經濟后果和盈余管理的影響因素兩方面來研究二者之間的關系。本文在前人研究的基礎上,試圖分析創新型企業是會基于稅收優惠、政府補貼的尋租行為進行盈余管理,還是會以戰略全局為出發點,為提高創新投資效率,提供高質量的會計信息、降低投資風險而降低盈余管理程度。

已有研究還存在以下方面的不足:①關于企業創新經濟后果的研究,學者們主要從創新對經濟發展、企業效率及績效、資本市場的影響等方面進行闡述,鮮有學者從盈余管理的角度研究企業創新的經濟后果。企業的創新活動不僅可以帶來經濟效益的提升,還可以帶來一定的社會效益,因此,政府對創新型企業在財政補貼、稅收優惠等方面頒布了一系列的優惠政策。那么,是否如相關學者的研究所述:企業進行創新時可能存在為獲取補貼而進行盈余管理的行為,或是創新型企業會站在戰略高度抑制盈余管理,提高投資效率[2]?因此,值得進一步從盈余管理的角度分析企業創新的經濟后果。②以往雖有學者對企業創新和盈余管理的關系進行研究,但主要從研發投入可以作為盈余操作的手段等視角來切入,鮮有學者從企業創新的經濟后果角度去分析兩者之間的關系,且未進一步分析企業創新對盈余管理的作用后果。本文從企業創新這一角度出發,深入探尋企業創新對盈余管理的影響,并進一步分析其作用后果。

(二)理論分析與假設提出

現有文獻基于尋租理論提出,企業可能存在利用研發支出進行盈余管理的行為。創新型企業相對于非創新型企業更有可能進行盈余管理:

首先,創新是一項高風險的投資活動,未來面臨很大的不確定性,由此導致企業收益的波動和股價的不穩定,管理層為應對市場的巨大壓力,可能進行盈余管理以平滑收益。

其次,創新是一項長期投資行為,在實施創新的戰略過程中,可能需要持續投入資金以保障創新行為的持續。因此,實施創新戰略的企業資金需求較大,而創新型企業的高風險性使其面臨更大的融資約束。如何緩解融資約束,獲取創新所需的資金,保證創新投資項目的可持續性?通過盈余管理調節收益來獲取資金,成為創新型企業緩解融資約束的一種手段。

再次,前人的研究文獻表明,研發費用為企業進行盈余管理提供了空間,研發支出很容易被企業操控,從而影響企業收益。由于企業經常使用削減研發支出的方式進行盈余管理[29],而創新型企業的研發投入較大,其進行盈余管理的空間更大,因此,創新型企業更有可能進行盈余管理。

最后,為鼓勵企業進行創新,各國政府都采用稅收優惠的政策對企業進行激勵。稅收優惠政策可以緩解由于知識創新的不確定性及金融市場中的信息不對稱所導致的創新投入不足問題,并有利于對創新成果的外部性效應進行補償。Klassen等[30]研究發現,美國的稅收抵免政策激勵了企業的研發投入增加。而企業基于稅收動機的盈余管理行為也會發生。我國也出臺了一系列鼓勵創新的稅收優惠或財政補貼政策。政府鼓勵企業創新的這種財稅優惠政策一方面確實刺激了企業的創新投資熱情,另一方面也為創新型企業避稅的盈余管理行為提供了機會和空間。

政府對企業創新的財稅優惠措施,一方面可以緩解企業由于創新投入高、承擔風險高、前期成本大所造成的困境;另一方面能夠向市場傳導一種積極的信號(企業的聲譽好、質量過硬、市場前景廣闊),從而為企業贏得更多的市場機會和緩解企業融資約束。因此,政府的財稅補貼對創新型企業而言具有至關重要的作用。與此同時,政府與企業之間由于信息不對稱及受政府自身專業知識的限制,很難事先預判哪些企業的創新效果良好,應該予以補貼,因此,我國政府推行的是“選擇性產業政策”這種日韓式的產業政策[1]。即政府為了推動創新驅動因素對經濟發展的提質增效作用發揮,對特定產業及企業進行扶持或管制,推動企業創新及研發成果的迅速形成。這種以“后期補助”為主的“選擇性產業政策”,推動了企業創新及成果的有效轉換。然而,政府對特定企業的這種事后補貼或支持行為,抑制了市場的作用,誘發了經濟中的尋租活動。由此,企業進行創新時可能出現為獲取補貼而進行盈余管理的逆向選擇行為。

因此,在政府在市場中占有主導地位的國情下,高研發企業可能出現為獲取補貼而進行的盈余管理行為,即企業創新投入越多,盈余管理程度越高。故提出以下假設:

假設一:企業創新投入與盈余管理正相關。

但是,企業創新作為企業的一項戰略行為,其決策具有長遠性、前瞻性。創新可以幫助企業獲取競爭優勢,提高企業的盈利能力[31]。異質性資源和能力是企業獲取競爭優勢的源泉[32],這種異質性資源和能力不容易被競爭對手模仿和替代,而創新則可以幫助企業獲取這種資源和能力。企業創新成功獲取了專利等發明創造,就擁有了這種資源稟賦,從而幫助企業獲取差異化的產品和服務、獲得超額收益、降低企業經營風險,最終提升企業價值[32]。總之,企業的技術創新能夠使企業獲取或保持市場優勢[33]、提升企業持續盈利的能力[34],企業應從戰略的角度來規劃創新活動。盈余管理作為一種利潤操縱的手段,對企業的經營業績和長期發展都不利,因此,創新型企業從長遠發展的角度來看,會降低盈余管理的程度。

另外,盈余管理使會計信息質量降低,可能會對企業的投資效率產生負面影響。任春艷[35]研究發現,上市公司盈余管理程度越高,其未來投資效率越低,即上市公司的盈余管理程度與未來投資效率負相關。李青原[36]研究得出,高質量會計信息可以通過改善契約和監督,使道德風險和逆向選擇行為減少,從而提高公司投資效率。創新作為企業的一項投資行為,相對于其他項目投資而言,企業承擔的風險更高。企業管理層在進行創新投資決策時,提高投資效率以應對較高的投資風險才是明智之舉。因此,創新型企業傾向于降低盈余管理程度、提高會計信息質量,從而提高投資效率。

徐經長等[37]認為,企業創新能夠提高審計質量。高質量審計對會計信息的真實性與可靠性有較好的保證,能夠使管理層報告的誤差和偏見降低,并能幫助投資者識別投資機會、監督管理層及使投資者之間的逆向選擇行為減少[38]。因此,創新型企業較高的審計質量意味著企業的會計信息質量較高,企業進行盈余管理的程度較低。

綜上所述,創新型企業以戰略全局為出發點,通過提高創新投資效率、提供高質量的會計信息、降低投資風險等途徑,降低盈余管理程度。因此,本文提出假設一的對立假設:

假設二:企業創新投入與盈余管理負相關。

三、研究設計

(一)樣本選擇與數據來源

基于數據的可得性及2007年會計準則發生重大變化的考慮,選取2007~2018年A股上市公司為研究對象。對樣本進行以下處理:剔除金融類、ST類、PT類企業;剔除所有者權益為負的上市公司;剔除相關數據缺失的樣本;為避免異常值的干擾,對所有連續變量進行1%的縮尾處理。以下報告數據均為處理后的結果。本文使用的主要數據來自于CSMAR數據庫及Wind數據庫。

(二)變量定義

1.企業創新。根據已有文獻,企業創新主要從創新投入和創新產出兩個維度進行衡量。創新投入主要采用研發投入、研發人員數量等指標進行衡量。創新產出主要采用專利申請數量、專利數量、專利引用率等指標進行衡量。由于企業的專利數量容易受到外界因素的影響,而管理層比較容易控制的是創新投入,因此,本文以創新投入作為企業創新的衡量指標。

2.盈余管理。盈余管理包括應計盈余管理和真實盈余管理,本文選擇應計盈余管理來衡量企業盈余管理的程度。原因如下:首先,真實盈余管理可能會產生次優的投資決策,導致企業實際價值的毀損[37],而應計盈余管理只影響會計記錄,創新型企業資金投入大,現金流匱乏,真實盈余管理帶來的潛在價值損失可能對資金需求量大、財務狀況不佳的創新型企業來說更為有害。其次,真實盈余管理導致企業稅收抵免損失,企業成本增加。企業創新稅收優惠措施鼓勵企業在研發上投入更多,因為它降低了企業研發支出的稅后成本。而削減研發支出意味著企業稅收優惠的損失,使得創新活動的成本更高。因此,用應計盈余管理衡量企業盈余管理程度,分析企業創新對盈余管理的影響更為貼切。

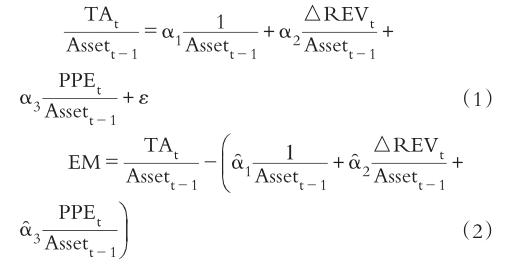

本文采用Jones模型來衡量盈余管理程度,后文在穩健性檢驗中采用修正的Jones模型來衡量盈余管理程度。Jones模型的具體公式如下:使用公式(1)分行業、分年度估計參數,使用公式(2)計算盈余管理程度,并取其絕對值。

上式中:TA是公司的總應計利潤,其數值為營業利潤與經營活動現金流量凈額之差;Asset是公司上期期末的總資產;△REV是公司當期主營業務收入與上期主營業務收入的差額;PPE是公司當期期末的廠房、設備等固定資產的價值。盈余管理的絕對值|EM|越大,表明企業盈余管理程度越高,其盈余信息質量越差。

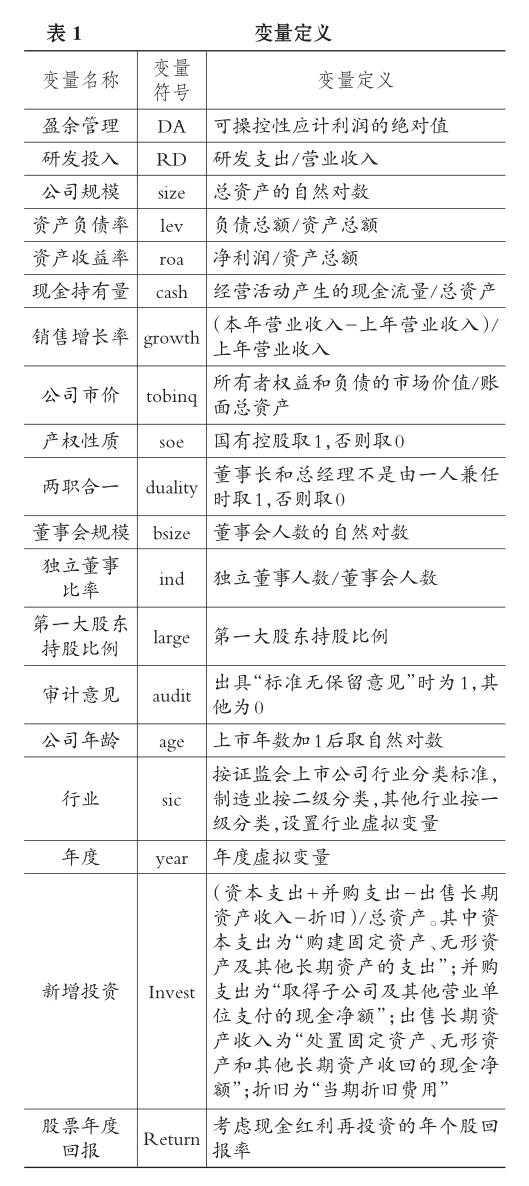

3.控制變量。參考相關研究,本文還對以下變量進行控制:①公司基本特征變量,主要包括公司規模(size)、現金持有量(cash)、資產負債率(lev)、公司市價(tobinq)、產權性質(soe)等。②公司治理因素,主要包括兩職合一(duality)、董事會規模(bsize)、第一大股東持股比例(large)等。③行業和年度虛擬變量。主要變量及具體含義如表1所示。

(三)模型設定

為了檢驗企業創新對盈余管理的影響,設定如下模型(3)。

上式中,DAi,t代表公司i第t年的盈余管理程度,為了避免內生性問題的影響,本文取滯后一期的研發投入作為被解釋變量,其變量表示為RDi,t-1。Controlsi,t表示所有的控制變量,εi,t是隨機干擾項。

四、實證分析

(一)描述性統計

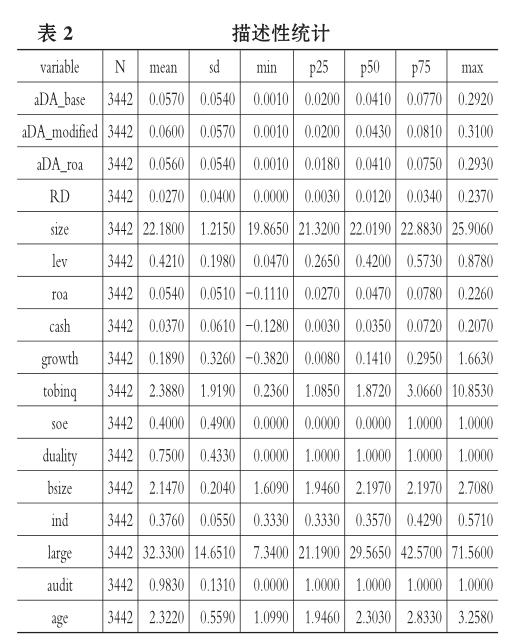

描述性統計結果如表2所示。公司研發支出的均值為2.7%,表明公司平均每百元收入的研發支出為2.7元,中值為4%,最大值為23.7%,說明不同規模的公司研發支出差別較大,大規模公司研發支出是一般規模公司研發支出的幾倍甚至十幾倍。

(二)實證分析

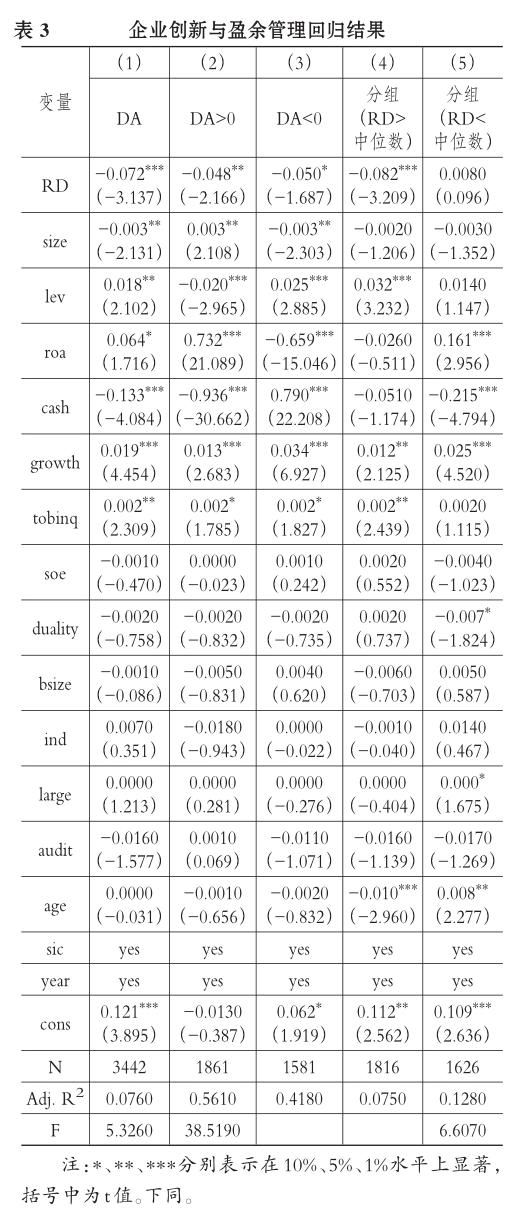

1.企業創新與盈余管理。企業研發支出與盈余管理的回歸結果如表3所示。從表3第(1)列可以看出,企業研發支出與盈余管理的回歸系數為-0.072,且在1%的水平上顯著,說明企業研發投入越多,盈余管理程度越低。進一步區分正向盈余管理和負向盈余管理程度,表3第(2)列中研發支出與正向盈余管理程度的回歸系數為-0.048,且在5%的水平上顯著,與負向盈余管理程度[表3第(3)列]的回歸系數為-0.05,且在10%的水平上顯著,說明企業創新既能抑制正向盈余管理,也能抑制負向盈余管理,即企業創新能夠抑制盈余管理,提高會計信息質量。假設一未得證,假設二得證。

為了進一步檢驗上述結論,本文將企業創新投入按照中位數進行分組,回歸結果如表3第(4)列所示。在企業創新投入大于中位數組中,創新投入與盈余管理的回歸系數為-0.082,且在1%的水平上顯著,而在企業創新投入小于中位數組中,創新投入與盈余管理的回歸系數為0.008,但不顯著,進一步說明在樣本公司中,創新投入越多的公司,其盈余管理程度越低,即企業創新能夠顯著抑制盈余管理。假設二進一步得證。

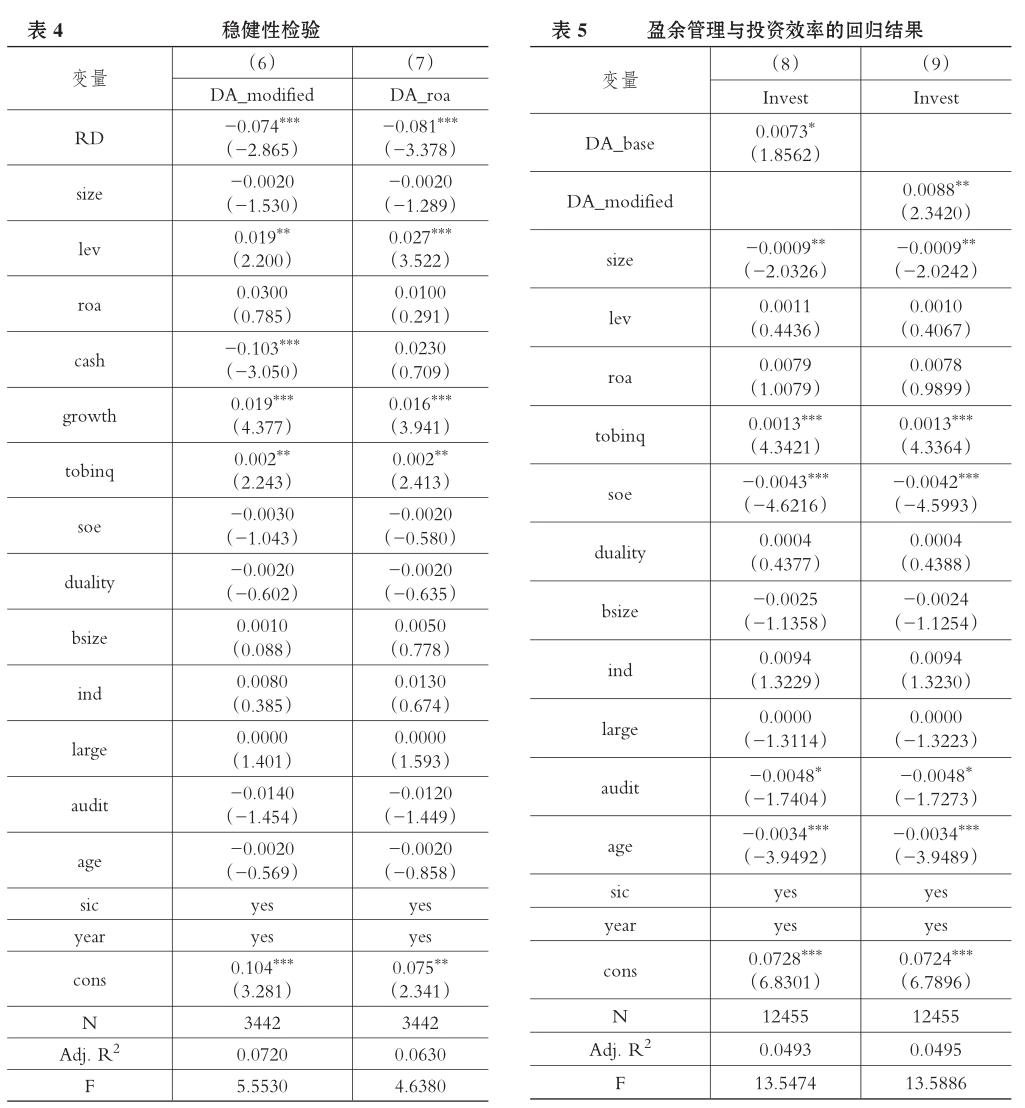

2.穩健性檢驗。為了驗證本文結論的穩健性,采用修正的Jones模型計算企業的盈余管理程度,如表4第(6)列所示,企業創新與盈余管理的回歸系數為-0.074,且在1%的水平上顯著,即企業創新與盈余管理負相關,證明本文的結論較為穩健。表4第(7)列為業績調整的Jones模型衡量企業盈余管理程度的回歸結果,該結果顯示企業創新與盈余管理在1%的水平上顯著負相關,進一步證明了本文結論的穩健性。

(三)進一步分析

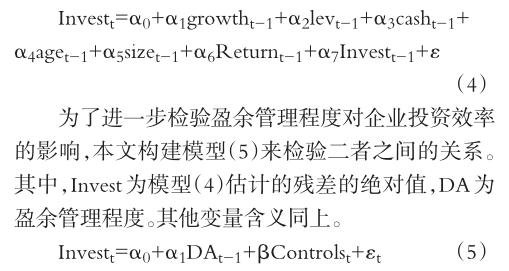

本文檢驗了企業創新對盈余管理的影響,分析結果顯示,企業創新會抑制其盈余管理,即企業創新投入越多,盈余管理程度越低。那么,盈余管理程度的降低對企業投資效率又有什么影響呢?本文借鑒劉慧龍等[39]的研究,構建模型(4)來衡量企業的投資效率。模型(4)主要變量含義及計算方法如表1所示。模型(4)還控制了年度、行業效應,其估計結果的殘差絕對值即為衡量公司投資效率的指標,該指標值越大則表明投資效率越低;反之,該指標值越小,投資效率越高。

表5第(8)列為采用基本Jones模型計算的盈余管理程度與投資效率的回歸結果,二者的回歸系數為0.0073,在10%的水平上顯著,說明企業盈余管理程度越低,非效率投資值越低,投資效率越高。結合前述企業創新與盈余管理關系的研究結論,進一步說明企業創新投入越大,盈余管理程度越低,投資效率越高。表5第(9)列為采用修正的Jones模型計算的盈余管理程度與投資效率的回歸結果,二者在5%的水平上顯著為正,進一步佐證了上述研究結論:盈余管理程度越低,投資效率越高。

五、結論與建議

(一)結論

本文采用滬深兩市A股上市公司2007~2018年的年度統計數據,實證檢驗了企業創新對盈余管理的影響。研究發現:企業的研發活動對盈余管理有抑制作用,即創新投入越高,企業盈余管理程度越低;進一步分析發現,企業盈余管理程度越低,其投資效率越高,即企業創新投入的增加有助于降低其盈余管理程度,并進一步提高企業的投資效率。本文的實證研究結果未能支持創新型企業可能會基于稅收優惠、政府補貼的尋租行為進行盈余管理的觀點,而是表明創新是企業的一項戰略決策行為,創新型企業會站在戰略全局的角度來規范企業的行為,為提高創新投資效率、提供高質量的會計信息、降低投資風險而降低盈余管理程度。本文的研究結果豐富了企業創新經濟后果研究的文獻,以及盈余管理影響因素的文獻,為企業創新對盈余管理影響的實證分析提供了新的視角。

(二)建議

1.企業應積極推行創新戰略,降低盈余管理程度。創新能夠幫助企業獲得異質性資源和能力,提升企業的競爭優勢和獲利能力,從而提升企業價值;創新成功的企業獲取的專利等發明創新可以幫助企業獲取差異化的產品和服務、獲取超額收益、降低企業經營風險。因此,企業應積極推行創新戰略。另外,實施創新戰略的企業會從長遠的角度來規范企業的行為,盈余管理作為一種利潤操縱的手段,對企業的經營業績和長期發展都不利,因此,推行創新戰略的企業會從戰略全局的角度降低盈余管理程度。因此,鼓勵企業積極推行創新戰略,不僅能使其獲得競爭優勢、提升企業價值,還可以降低盈余管理程度、提高會計信息質量。

2.政府應進一步完善各項創新激勵措施,鼓勵企業加大創新投入。國家為鼓勵企業創新,已出臺了一系列的激勵措施,包括稅收優惠、財政補貼等。這些措施在一定程度上激勵了企業的創新行為,政府可以進一步完善各項創新激勵政策。例如,在稅收優惠政策上,政府可以進一步推動“普惠性”政策的實施,克服行業與地區的限制,讓稅收優惠政策惠及更多的企業和地區;在財政補貼上,政府應進一步完善創新補貼事前篩選機制和事后監督機制,讓補貼資金真正流入具有“實質性創新”行為的企業中,并強化對企業事后研發成果審核與評價的監督。完善的創新激勵政策有助于引導創新型企業站在戰略全局的角度規范企業的創新活動,使企業從事以推動技術進步、促進企業發展為目標的實質性創新活動。在完善的創新激勵政策下,創新型企業必然會以戰略全局為出發點,抑制盈余管理這種不利于企業發展的行為,提高會計信息質量,進一步提高企業投資效率,形成以創新推動技術進步和企業價值提升,在技術進步和企業價值提升后進一步加大創新投入力度的良性循環。

【主要參考文獻】

[1]黎文靖,鄭曼妮.實質性創新還是策略性創新?——宏觀產業政策對微觀企業創新的影響[J].經濟研究,2016(4):60~73.

[2]杜瑞,李延喜.企業研發活動與盈余管理——微觀企業對宏觀產業政策的適應性行為[J].科研管理,2018(3):122~131.

[3]王京,羅福凱.混合所有制、決策權配置與企業技術創新[J].研究與發展管理,2017(2):29~38.

[4]Scherer F. M. Inter-industry technology flows and productivity growth[J].The Review of Economics and Statistics,1982(4):627~634.

[5]燁鄭,波閻.高新技術企業認定促進了區域創新績效嗎?——基于中國省級面板數據的實證研究[J].經濟體制改革,2019(1):174~180.

[6]Jia N. Corporate innovation strategy,analyst forecasting activities and the economic consequences[J].Journal of Business Finance & Accounting,2017(5-6):812~853.

[7]周宇亮,張彩江.企業技術創新對融資行為作用機理研究綜述[J].科技進步與對策,2016(15):156~160.

[8]Lieberman M. B.,Montgomery D. B. First-mover advantages[J].Strategic Management Journal,1988(9):41~58.

[9]張海玲.技術距離、環境規制與企業創新[J].中南財經政法大學學報,2019(2):147~156.

[10]張海洋.R&D兩面性、外資活動與中國工業生產率增長[J].經濟研究,2005(5):107~117.

[11]岑杰,陳力田.二元創新節奏、內部協時與企業績效[J].管理評論,2019(1):101~112.

[12]Cohen D. A.,Dey A.,Lys T. Z. Real and accrual-based earnings management in the pre-and post-sarbanes-oxley periods[J].The Accounting Review,2008(3):757~787.

[13]Zang A. Y. Evidence on the trade-off between real activities manipulation and accrual-based earnings management[J].The Accounting Review,2012(2):675~703.

[14]劉啟亮,何威風,羅樂.IFRS的強制采用、新法律實施與應計及真實盈余管理[J].中國會計與財務研究,2011(1):112~143.

[15]Ewert R.,Wagenhofer A. Economic effects of tightening accounting standards to restrict earnings management[J].The Accounting Review,2005(4):1101~1124.

[16]鄒燕,郭曉娟.會計準則改革、會計彈性與盈余管理[J].中央財經大學學報,2012(5):91~96.

[17]李增福,林盛天,連玉君.國有控股、機構投資者與真實活動的盈余管理[J].管理工程學報,2013(3):35~44.

[18]馮梅,孫丹丹.創業板上市公司盈余質量的影響因素研究——基于公司治理結構視角[J].軟科學,2014(8):137~140.

[19]謝德仁,廖珂.控股股東股權質押與上市公司真實盈余管理[J].會計研究,2018(8):21~27.

[20]Chi W.,Lisic L. L.,Pevzner M. Is enhanced audit quality associated with greater real earnings management?[J].Accounting Horizons,2011(2):315~335.

[21]Burnett B. M.,Cripe B. M.,Martin G. W.,et al. Audit quality and the trade-off between accretive stock repurchases and accrual-based earnings management[J].The Accounting Review,2012(6):1861~1884.

[22]蔡春,黃益建,趙莎.關于審計質量對盈余管理影響的實證研究——來自滬市制造業的經驗證據[J].審計研究,2005(2):3~10.

[23]范經華,張雅曼,劉啟亮.內部控制、審計師行業專長、應計與真實盈余管理[J].會計研究,2013(4):81~88.

[24]張友棠,熊毅.內部控制、產權性質與盈余管理方式選擇——基于2007~2015年A股非金融類上市公司的實證研究[J].審計研究,2017

(3):105~112.

[25]陳國輝,關旭,王軍法.企業社會責任能抑制盈余管理嗎?——基于應規披露與自愿披露的經驗研究[J].會計研究,2018(3):19~26.

[26]謝獲寶,李祎.第四季度盈余管理及其影響因素研究[J].證券市場導報,2015(7):46~55.

[27]朱紅軍,王迪,李挺.真實盈余管理動機下的研發投資決策后果——基于創新和稅收的分析視角[J].南開管理評論,2016(4):36~48.

[28]肖海蓮,周美華.R&D支出與盈余管理——基于R&D會計政策變更的經驗證據[J].證券市場導報,2012(10):48~54.

[29]Osma B. G.,Young S. R&D expenditure and earnings targets[J].European Accounting Review,2008(18):7~32.

[30]Klassen K. J.,Pittman J. A.,Reed M. P. A cross- national comparison of R&D expenditure ecisions:Tax incentives and financial constraints[J].Contemporary Accounting Research,2004(3):639~680.

[31]Mansury M. A.,Love J. H. Innovation,productivity and growth in US business services:A firm-level analysis[J].Technovation,2008(1-2):52~62.

[32]Barney J. Firm resources and sustained competitive advantage[J].Journal of Management,1991(17):99~120.

[33]Reitzig M. The private values of thickets and fences:Towards an updated picture of the use of patents across industries[J].Economics of Innovation and New Technology,2004(13):457~476.

[34]周煊,程立茹,王皓.技術創新水平越高企業財務績效越好嗎?——基于16年中國制藥上市公司專利申請數據的實證研究[J].金融研究,2012(8):166~179.

[35]任春艷.從企業投資效率看盈余管理的經濟后果——來自中國上市公司的經驗證據[J].財經研究,2012(2):61~70.

[36]李青原.會計信息質量、審計監督與公司投資效率——來自我國上市公司的經驗證據[J].審計研究,2009(4):65~73.

[37]徐經長,汪猛.企業創新能夠提高審計質量嗎?[J].會計研究,2017(12):80~86.

[38]Bushman R. M.,Smith A. J. Financial accounting information and corporate governance[J].Journal of Accounting Economics,2001(31):237~333.

[39]劉慧龍,王成方,吳聯生.決策權配置、盈余管理與投資效率[J].經濟研究,2014(8):93~106.