券商機構(gòu)關(guān)注數(shù)量對公募基金持倉影響的實證研究

2020-03-04 12:18:33江怡曼范利民

科學(xué)與財富 2020年36期

江怡曼 范利民

摘 要:本文從券商機構(gòu)關(guān)注家數(shù)入手,研究其和公募基金持倉之間的關(guān)系。本文采用Wind終端里2016年6月30日——2020年6月30日5年間的A股上市公司中報里,券商機構(gòu)關(guān)注家數(shù)和基金持股比例等多方面的數(shù)據(jù)。通過實證研究發(fā)現(xiàn),在控制了一些基本面指標(biāo)、市場情緒指標(biāo)后,券商機構(gòu)關(guān)注數(shù)量與基金持股比例具有顯著正相關(guān)關(guān)系。

關(guān)鍵詞:券商;證券研究報告;公募基金;分析師;股票;投資者

一、引言

伴隨我國人均可支配收入和資本市場的快速增長,我國的券商機構(gòu)不斷發(fā)展壯大。其中,券商分析師群體作為資本市場的觀察者和研究者,需要提供有價值的研究報告。盡管從研究的角度來看,應(yīng)該遵循客觀公正的原則,但是由于券商研究報告受到了多方面利益的影響,其客觀性和中立性一直被質(zhì)疑。

對于券商研究報告給資本市場所帶來的影響,學(xué)術(shù)界已經(jīng)有諸多討論,得出的基本結(jié)論是中國券商研究報告整體存在“報喜不報憂”的現(xiàn)狀。盡管如此,其對在促進(jìn)資本市場交易活躍方面發(fā)揮了作用。玄翔宇(2016)[1]利用從2013年3月10日至2015年11月10日間近2年的A股全市場股票數(shù)據(jù)和券商個股研究報告對不同時間段內(nèi)處于不同一致預(yù)期情況下和處于不同券商關(guān)注度情況下的股票的超額收益、成交金額和價格波動性進(jìn)行了實證研究和對比分析。

該論文得出結(jié)論:中國券商研究報告極度傾向于正面信息,券商研究報告不能有效傳遞全部信息。分析師基本只發(fā)布偏正面觀點的分析報告。券商研究報告一致預(yù)期高的股票短期超額收益不明顯,長期超額收益比較明顯,我國股票市場未達(dá)到強勢有效市場。

券商研究報告結(jié)論對股票交易的活躍度有一定影響,券商研究報告的評級會引起一定的羊群效應(yīng)。券商研究報告在一定程度上承擔(dān)了在上市公司和投資者之間進(jìn)行信息傳遞的任務(wù),但是其對所傳遞的信息有很強的選擇性,傾向于傳遞正面信息并回避負(fù)面信息。

我們知道,在券商所對接的眾多機構(gòu)之中,產(chǎn)生較大影響的是公募基金,也就是業(yè)內(nèi)常說的賣方與買方之間的關(guān)系。一方面,證券分析師期望得到基金經(jīng)理的青睞,讓其在眾多分析師中“脫穎而出”,甚至在“最佳分析師”評選中獲獎;另一方面,基金經(jīng)理因為業(yè)績壓力,時時在尋找投資線索,而由于基金公司投研力量的局限性,也需要通過券商研究報告來獲得更多的信息。

關(guān)于券商分析師和公募基金之間的關(guān)系,海內(nèi)外學(xué)術(shù)界也有著不少研究和探討,得出的基本結(jié)論是不只是券商分析師向基金公司提供服務(wù),分析師對于基金重倉股,也傾向于跟蹤并且發(fā)布樂觀報告。王瑞(2013)[2]提到,在我國,基金與分析師的關(guān)系不止限于分析師提供服務(wù),基金對其服務(wù)評級(明星分析師評選),基金與券商分析師之間還存在各種各樣的利益關(guān)系。券商和基金可能是同一股東,而券商還有可能參股基金,在我國,券商持股基金是普遍現(xiàn)象。

他基于信息需求理論,討論了基金重倉股對分析師跟蹤行為的影響,從分析師信息獲取的角度,檢驗了相對于非基金重倉股,分析師增加了對基金重倉股實地訪談的可能性,從分析師傳遞信息的角度,檢驗了分析師對基金重倉股和非基金重倉股在跟蹤數(shù)量和發(fā)布研究數(shù)量上存在差異。總體來說,他認(rèn)為,券商分析師對于基金重倉股出現(xiàn)明顯的樂觀性傾向。

黃瑞宇(2015)[3]認(rèn)為,明星分析師與明星基金經(jīng)理之間在年底的排名賽中能夠達(dá)到所謂的默契和互利共贏。分析師對重倉的股票發(fā)布樂觀評級能夠為被評為明星分析師拉票,明星分析師的樂觀評級也能帶來基金業(yè)績的增加,類似于分析師為明星基金經(jīng)理的評選直接投票,他們手中的選票就是樂觀的薦股評級。

可見,對于券商研究報告與公募基金持倉的關(guān)系的看法仍然存在諸多分岐,值得繼續(xù)探討。

二、公募基金持倉的影響因素

近年來,隨著公募基金的不斷發(fā)展壯大,其持倉特點也引起了學(xué)術(shù)界廣泛的關(guān)注和研究。

根據(jù)國內(nèi)外學(xué)者的看法,基金經(jīng)理傾向于根據(jù)基本面來選擇持有的股票,整體上會選擇持有業(yè)績表現(xiàn)穩(wěn)健、高成長潛力、低波動性的股票。

楊德群等(2004)[4] 利用基金年報披露的持倉數(shù)據(jù)與次年對應(yīng)個股的財務(wù)指標(biāo)進(jìn)行回歸, 發(fā)現(xiàn)股票次年的每股盈余與當(dāng)年度基金持倉比例顯著正相關(guān)。

肖星和王琨(2005)[5]通過分析基金投資組合數(shù)據(jù),發(fā)現(xiàn)基金所持有的上市公司在多項財務(wù)業(yè)績指標(biāo)和公司治理指標(biāo)上均顯著優(yōu)于其他公司;同時基金在選擇對業(yè)績和治理結(jié)構(gòu)良好的公司進(jìn)行投資的同時,也起到了促進(jìn)公司業(yè)績改善的作用。

除了關(guān)注到公開的上市公司基本面信息對公募基金的持倉影響之外,也有越來越多的研究指向公募基金所獨有的信息來源。唐棠等(2020)[6]提到,由于基金家族采用共享投研團隊的治理結(jié)構(gòu),使得家族內(nèi)部容易形成對行業(yè)的一致觀點,而行業(yè)配置也是基金家族投資決策的優(yōu)先決策項與長期資產(chǎn)配置的核心內(nèi)容。

隨著研究的深入,更多隱秘渠道的信息來源也進(jìn)入學(xué)術(shù)圈研究的范圍之內(nèi),比如來自于校友圈的信息。申宇等(2015年)[7]通過研究校友關(guān)系網(wǎng)絡(luò)對基金業(yè)績的影響,結(jié)果發(fā)現(xiàn),校友關(guān)系網(wǎng)絡(luò)能夠享有更多的私有信息,從而進(jìn)行更加積極的主動投資與隱形交易。

張乾和薛健(2019年)[8]提到,基金經(jīng)理在進(jìn)行投資決策時,往往需要依賴兩種信息來源:第一種是公開信息,包括上市公司公告、行業(yè)公告、政府公告等第一手資料,以及官方媒體(如各種金融類班刊和新聞網(wǎng)站)、自媒體微信、微博等)和分析師研究報告等二手資料,第二種是非公開信息,其主要來源是同行交流和實地調(diào)研。

總的來說,我們發(fā)現(xiàn),在信息獲取方面,中國股票市場的信息不對稱程度比較高、信息獲取成本較高、監(jiān)管體系缺陷較為嚴(yán)重。由于本身所在圈子的信息優(yōu)勢,加上所在公募基金平臺的投研支持,相對來說,基金經(jīng)理在信息獲取上具有相當(dāng)大的優(yōu)勢。

學(xué)術(shù)圈對于公募基金持倉的影響因素研究主要圍繞公開的上市公司基本面信息、投研團隊的觀點以及其他內(nèi)部信息等展開。而相對來說,對于券商研究報告這一第三方信息來源如何影響公募基金持股這方面,學(xué)術(shù)界的探討相對較少。

在上述多種信息中,券商研究報告本身的信息含量非常豐富,加上券商研究員的“賣方”屬性,需要常常主動到基金公司進(jìn)行實地路演推薦股票、線上答疑解惑等,所以相對于其他信息內(nèi)容,具有主動推薦特點,很容易獲得公募基基金經(jīng)理和研究員的關(guān)注,從而可能對公募基金持倉帶來影響。所以,對這方面進(jìn)行探討非常有意義。

以往學(xué)術(shù)界對于券商研究報告所帶來的影響,往往會運用研究報告數(shù)量這一指標(biāo),而券商研究機構(gòu)關(guān)注家數(shù)這個指標(biāo)則很少被用到。根據(jù)實際經(jīng)驗,除了券商研究報告的覆蓋面之外,券商機構(gòu)關(guān)注數(shù)量的多少也是考察上市公司受關(guān)注程度的重要指標(biāo)。所以,本文試圖從參與評級的券商機構(gòu)家數(shù)作為切入點,來探討其對公募基金持股所帶來的影響。

綜合以上論述,提出假設(shè):

H:參與評級的券商機構(gòu)家數(shù)與基金持股比例具有明顯正相關(guān)。當(dāng)券商機構(gòu)家數(shù)的數(shù)量增加時候,基金持股比例也將增加。

三、樣本與數(shù)據(jù)

1.樣本與變量選擇

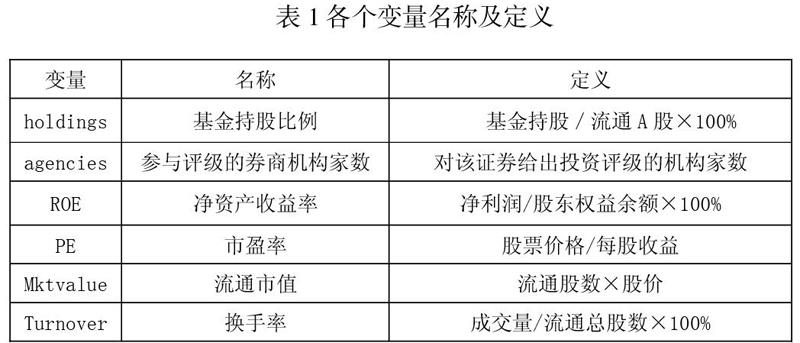

由于公募基金在每年的年報和中報中都會詳細(xì)披露所持所有個股明細(xì),相對于季報更加能揭示其所持股票的具體情況。因此,本文采用Wind金融數(shù)據(jù)終端里2015年6月30日——2020年6月30日,5年時間里,每年中報中上市公司的數(shù)據(jù)。從中統(tǒng)計出上市公司在上述5年中報中的基金持股比例、凈資產(chǎn)收益率(ROE)、市盈率(PE)、自有流通市值以及區(qū)間換手率。剔除掉新股,一共可以獲得8296個數(shù)據(jù)。

表1給出了各個變量的名稱及其定義。樊帥等(2017)[9]在研究基金經(jīng)理持倉方面的信息來源中提到,基金的個股超配指標(biāo)與所持股票基本面特征變量高度相關(guān),預(yù)期投資類型與投資風(fēng)格基本一致,并會適當(dāng)參考情緒面特征變量進(jìn)行擇時。

根據(jù)現(xiàn)實中的經(jīng)驗也可以得到,基金經(jīng)理在個股選擇上,會尤其看重公司規(guī)模、盈利能力、估值等,相對應(yīng)的分別是市值、凈資產(chǎn)收益率(ROE)以及市盈率(PE)這幾個指標(biāo)。在市值的選擇上,本文采用的是流通市值,因為這個指標(biāo),基金經(jīng)理在實際操作層面更容易關(guān)注到。在市場情緒層面,本文采用的是過去六個月的平均換手率這一指標(biāo),以反映在一定時間段內(nèi)個股的活躍情況。

holdings為因變量,其余變量均為解釋變量。

2.描述性統(tǒng)計分析

表2是各個變量的描述性統(tǒng)計。從表2中可以觀察到,在基金持股比例中,均值為3.89,而中位數(shù)只有1.23,最小值為0,最大值為66.49,可見,在這一數(shù)據(jù)上存在著較為極端的情況,這也證明了,在A股市場上基金持股具有“抱團”的特點。

而機構(gòu)持股比例的均值和中位數(shù)都為6左右,相對比較均衡,但是在最大值達(dá)到了50,而最小值僅為0,兩者之間存在著兩極分化的情況。

此外,凈資產(chǎn)收益率、市盈率、流通市值以及換手率的均值和中位數(shù)也比較接近,但是在最大值和最小值上也存在著較大的差距。

三、實證研究

為考察假設(shè),構(gòu)建如下模型:

其中,被解釋變量holdings為2016-2020年中報中的上市公司基金持股比例;α為截距項;解釋變量agencies為參與評級的券商機構(gòu)家數(shù);控制變量為上文提到的凈資產(chǎn)收益率、市盈率、流通市值和換手率;β為待估參數(shù);ε為殘差。本文通過多元線性回歸分析得到表3。其中模型1為研究被解釋變量和解釋變量之間的關(guān)系,模型2相比模型1,增加了上述控制變量。

通過表分析可知,模型1中評價機構(gòu)家數(shù)與基金持股比例具有正相關(guān),模型2中評價機構(gòu)家數(shù)、凈資產(chǎn)收益率、區(qū)間換手率與基金持股比例具有顯著正相關(guān),自由流通市值與基金持股比例具有顯著負(fù)相關(guān)。模型1和模型2進(jìn)行對比,加入控制變量,在1%的顯著性水平上,模型1的結(jié)論仍然成立。

可見,盡管在現(xiàn)實生活中,券商研究報告因為其準(zhǔn)確性和客觀性受到詬病,但是由于券商機構(gòu)數(shù)量眾多、覆蓋廣、研究實力較為雄厚,因此對于基金持股存在著舉足輕重的作用。對于券商機構(gòu)關(guān)注數(shù)量眾多的上市公司而言,其會獲得更多基金的關(guān)注,從而有更多的可能性獲得持倉。

凈資產(chǎn)收益率是反映上市公司盈利能力的核心指標(biāo),這也是反映上市公司基本面的關(guān)鍵指標(biāo)之一,這一指標(biāo)與基金持股顯著正相關(guān),這一結(jié)論也與之前學(xué)術(shù)界的討論相吻合。

市盈率指標(biāo)與基金持股之間則沒有明顯的相關(guān)關(guān)系,這背后的現(xiàn)象耐人尋味。很多基金經(jīng)理會強調(diào)看重股票的估值,盡量避開高估值的股票,但在這里的研究中則沒有明顯體現(xiàn)出來。這和一些估值較高股票,可以通過未來業(yè)績增長來消化高估值,從而獲得基金認(rèn)可有關(guān)。

而有趣的是,區(qū)間換手率與基金持股顯著正相關(guān),顯示出A股的公募基金經(jīng)理比較喜歡交投活躍的股票。

而自由流通市值與基金持股比例顯著負(fù)相關(guān),則顯示出在A股,基金經(jīng)理仍然有著偏愛小市值股票的趨向,這與海外股票市場基金經(jīng)理的持股特點存在著較大的差異。不過,隨著近年來,北上資金流入、機構(gòu)投資者占比增加等原因,這一情況也在逐漸發(fā)生變化。

四、研究結(jié)論與對策

在資本市場中,我們常常會看到“抱團取暖”這個詞,意思是說,一些龍頭公司背后可能聚集著眾多機構(gòu)資金。

而事實上,資本市場“抱團取暖”的范圍更大,上市公司、券商、公募、私募、資管機構(gòu)很多時候都是可能是綁在一起的利益共同體。

體現(xiàn)在券商機構(gòu)和公募基金之間的關(guān)系,兩者之間本身就存在著錯綜復(fù)雜的利益關(guān)系。作為買方和賣方,券商機構(gòu)需要向公募基金提供研究報告以及分析師路演等各種研究支撐方面的服務(wù),以獲得分倉收入。而公募基金由于本身整體的規(guī)模相對有限,因此大多數(shù)公募基金公司的投研人數(shù)與券商相比,仍然存在著較大的差距,因此需要從券商機構(gòu)這里獲得更多的研究支持。

學(xué)術(shù)界的研究也已經(jīng)證明,體現(xiàn)在研究報告上,兩者也存在著較為復(fù)雜的利益關(guān)系。除了提供研究報告之外,對于基金重倉股,甚至有券商會“量身定做”研究報告,以助推其重倉股股價上漲,而分析師在新財富等獎項的評選中,也非常依賴基金經(jīng)理們的投票。

而在我們的實證研究中,也可以發(fā)現(xiàn),券商機構(gòu)關(guān)注家數(shù)和基金持股之間存在著顯著正相關(guān)的關(guān)系。可見,盡管基金經(jīng)理獲得信息來源豐富,但是券商機構(gòu)關(guān)注家數(shù)必然是其中重要的一個來源。

當(dāng)然,這并不意味著,個人投資者去搜集符合條件的上市公司,就能提早洞悉基金的持倉。由于券商研究報告往往是先發(fā)送給機構(gòu)客戶,等到個人投資者看到的時候往往已經(jīng)成了“昨日黃花”,所以個人投資者在獲得信息方面存在天然的弱勢。

更何況,券商研究報告在大多數(shù)情況下都存在夸贊上市公司的傾向,研究員真實的觀點可能只在其“圈子”中傳播。因此,對于個人投資者而言,在信息上存在明顯不對稱性。

根據(jù)券商機構(gòu)持倉和公募基金持倉之間的關(guān)系的研究結(jié)論,提出以下的對策:

一、對于投資者而言,可以多關(guān)注券商機構(gòu)關(guān)注數(shù)量較多的上市公司。券商研究報告具有一定的參考意義,投資者可以參考券商研究報告,但是投資者應(yīng)當(dāng)擴大券商研究報告的獲取范圍,對多份獨立來源的券商研究報告進(jìn)行比照,并且進(jìn)行獨立思考,以期更接近投資的真相。

二、對于公募基金而言,券商機構(gòu)關(guān)注數(shù)量較多的上市公司,可以獲得更多的研究報告和分析師觀點。但是,由于這些上市公司已經(jīng)被很多券商機構(gòu)覆蓋,信息也必然到達(dá)很多基金經(jīng)理,因此要想取得超額收益,不能僅僅依賴于券商研究報告。此外,除了獲得以券商研究報告為代表的二手信息之外,還應(yīng)該更好地建立屬于自己的優(yōu)質(zhì)一手信息來源,比如產(chǎn)業(yè)信息庫、專家資源等。

三、對于監(jiān)管層而言,為了保護(hù)中小投資者,應(yīng)該鼓勵券商機構(gòu)對外公開發(fā)布研究報告并增加研究報告內(nèi)容和發(fā)布時間的公平性。一方面,建立機制,讓券商研究員發(fā)布客觀公正的研究報告,里面應(yīng)涵蓋負(fù)面的研究內(nèi)容,以促進(jìn)投資者對于上市公司的全面理解;另一方面,應(yīng)該監(jiān)督券商研究報告在發(fā)布時間上盡量減少時間差,讓個人投資者獲得研究報告的時間,和機構(gòu)投資者基本一致,以保證獲得信息的公平性。

參考文獻(xiàn):

[1] 玄翔宇.中國券商研究報告與股票市場關(guān)系研究[D].西安:西安郵電大學(xué)碩士論文,2016年.

[2] 王瑞.基金重倉對分析師行為的影響及經(jīng)濟后果[D].上海:復(fù)旦大學(xué)博士論文,2013年

[3] 黃瑞宇.分析師與基金經(jīng)理之間的利益沖突行為研究[D].西安:西安郵電大學(xué)碩士論文,2015年.

[4] 楊德群、蔡明超、施東暉.我國證券投資基金持股特征的實證研究[J].中南財經(jīng)政法大學(xué)學(xué)報.2004,第2 期,68-74.

[5] 肖星和王琨,證券投資基金:投資者還是投機者?[J].世界經(jīng)濟.2005,第8 期:75-81.

[6] 唐棠等.核心資產(chǎn)的基本面價值——基于公募基金家族重倉行業(yè)的研究.北京:北京大學(xué)光華管理學(xué)院,金融理論與實踐,2019年,第11期:90-98.

[7] 申宇,趙靜梅、何欣.校友關(guān)系網(wǎng)絡(luò)、基金業(yè)績與“小圈子”效應(yīng).[J]成都:西南財經(jīng)大學(xué)金融學(xué)院,經(jīng)濟學(xué),2015年,第10期:403-428.

[8] 張乾,薛健.不進(jìn)則退:基金錦標(biāo)賽中基金經(jīng)理的選股信息來源[J].北京:清華大學(xué)經(jīng)濟管理學(xué)院,投資研究,2019年,第10期:93-113.

[9] 樊帥,張千玉,姜國華.基金經(jīng)理利用基本面信息選股嗎?[J].北京:北京大學(xué)光華管理學(xué)院,投資研究,2017年,第8期:65-81.

(廣西大學(xué)? ?廣西? 南寧? ?200127)