金融資產(chǎn)對(duì)我國(guó)城鎮(zhèn)家庭消費(fèi)影響的實(shí)證分析

2020-02-18 04:42:22副教授長(zhǎng)江大學(xué)文理學(xué)院湖北荊州434000

商業(yè)經(jīng)濟(jì)研究 2020年4期

楊 璐 副教授(長(zhǎng)江大學(xué)文理學(xué)院 湖北荊州 434000)

隨著我國(guó)社會(huì)經(jīng)濟(jì)發(fā)展趨于多元化,城鎮(zhèn)家庭所持有的金融資產(chǎn)總額也發(fā)生了較大變化,城鎮(zhèn)家庭持有的金融資產(chǎn)已從單一的儲(chǔ)蓄型向多元金融資產(chǎn)投資型發(fā)展。雖然我國(guó)現(xiàn)階段的城鎮(zhèn)家庭資產(chǎn)總量在不斷攀升,家庭居民持有的金融資產(chǎn)類型也不斷增加,但金融資產(chǎn)對(duì)城鎮(zhèn)居民消費(fèi)的影響卻一直處于動(dòng)態(tài),城鎮(zhèn)居民資產(chǎn)仍主要以儲(chǔ)蓄形式存在,導(dǎo)致金融資產(chǎn)分配不平衡和利用不充分,進(jìn)而抑制了城鎮(zhèn)家庭居民的消費(fèi)。從宏觀角度來(lái)講,金融資產(chǎn)對(duì)居民消費(fèi)的影響隨著地域、文化的不同存在顯著差異;從微觀角度分析,股票資產(chǎn)在某種程度上促進(jìn)了我國(guó)居民的消費(fèi)(羅娟等,2016)。我國(guó)經(jīng)濟(jì)學(xué)家關(guān)于金融資產(chǎn)對(duì)城鎮(zhèn)居民消費(fèi)的影響研究較少,且均以金融資產(chǎn)的微觀界面數(shù)據(jù)進(jìn)行研究。本文主要以生命周期理論及預(yù)防性儲(chǔ)蓄理論為研究背景,從宏觀動(dòng)態(tài)和微觀靜態(tài)兩個(gè)層面研究金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響,同時(shí)構(gòu)建VAR模型來(lái)對(duì)金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響機(jī)理進(jìn)行證實(shí)分析,以期為我國(guó)城鎮(zhèn)經(jīng)濟(jì)的穩(wěn)步發(fā)展提供理論參考。

金融資產(chǎn)影響消費(fèi)的機(jī)理分析

(一)金融資產(chǎn)的財(cái)富效應(yīng)

財(cái)富效應(yīng)指的是金融資產(chǎn)價(jià)格的升高或降低,引起消費(fèi)者持有金融資產(chǎn)的增多或減少,進(jìn)而導(dǎo)致其消費(fèi)水平的升高或下降,并最終使得社會(huì)經(jīng)濟(jì)隨之波動(dòng)的效應(yīng)。財(cái)富效應(yīng)隨著消費(fèi)者的資產(chǎn)持有量的變化而變化,當(dāng)消費(fèi)者的資產(chǎn)持有量增加時(shí),消費(fèi)者的消費(fèi)能力和消費(fèi)偏好均會(huì)增大;相反,消費(fèi)者的資產(chǎn)貶值時(shí),其消費(fèi)偏好也會(huì)有所降低,更加偏向理智消費(fèi)(賀洋等,2016)。財(cái)富效應(yīng)是在金融資產(chǎn)價(jià)格變化影響居民消費(fèi)的情況下產(chǎn)生的,其中資產(chǎn)價(jià)格變化主要體現(xiàn)在三方面:

消費(fèi)者實(shí)際財(cái)富持有量效應(yīng)。當(dāng)金融市場(chǎng)中的股票、債權(quán)、理財(cái)基金等價(jià)格上漲時(shí),居民持有的金融資產(chǎn)升值,進(jìn)而居民采取賣(mài)出所持有的金融資產(chǎn)來(lái)獲取升值后的差價(jià),使得自身收益增高,在居民收入增加的狀態(tài)下,居民自發(fā)的產(chǎn)生消費(fèi)偏好,消費(fèi)水平上升。然而,當(dāng)金融資產(chǎn)價(jià)格下跌時(shí),居民所持有的實(shí)際資產(chǎn)自動(dòng)貶值,因此居民會(huì)通過(guò)降低消費(fèi)水平來(lái)減少支出,且為將來(lái)進(jìn)行資產(chǎn)儲(chǔ)備。

未實(shí)現(xiàn)的財(cái)富效應(yīng)。當(dāng)金融資產(chǎn)價(jià)格呈現(xiàn)上升趨勢(shì)時(shí),居民對(duì)未來(lái)金融資產(chǎn)價(jià)格的走勢(shì)持積極的態(tài)度,即使在近期內(nèi)不能及時(shí)獲得收益,居民仍然會(huì)以樂(lè)觀的態(tài)度提高消費(fèi)水平;反之,當(dāng)金融資產(chǎn)的價(jià)格呈現(xiàn)下降趨勢(shì)時(shí),居民會(huì)對(duì)短期內(nèi)金融資產(chǎn)的價(jià)格持有消極態(tài)度,這將導(dǎo)致消費(fèi)者在近期內(nèi)減少消費(fèi)支出,進(jìn)行資產(chǎn)儲(chǔ)備(王藝等,2016)。

信貸約束效應(yīng)。信貸約束效應(yīng)指的是居民在通過(guò)金融機(jī)構(gòu)或其他金融部門(mén)取得信貸來(lái)滿足自身消費(fèi)時(shí)所收到的限制。當(dāng)居民所持有的金融資產(chǎn)價(jià)格呈現(xiàn)升高趨勢(shì)時(shí),即使居民沒(méi)有及時(shí)獲得收益,但居民賬戶上的隱性資產(chǎn)是升高的。因此,居民的信貸標(biāo)準(zhǔn)會(huì)隨其所持有金融資產(chǎn)價(jià)格的變化而變化,居民的金融資產(chǎn)價(jià)格升高會(huì)提高居民的信貸水平,進(jìn)而促進(jìn)居民消費(fèi)。

(二)金融資產(chǎn)的擠出效應(yīng)

城鎮(zhèn)居民的金融資產(chǎn)主要包括居民存款、現(xiàn)金、理財(cái)投資等三方面,如果居民的近期收入多用于儲(chǔ)蓄和理財(cái)投資,導(dǎo)致現(xiàn)金量減少,這必將會(huì)對(duì)城鎮(zhèn)居民的消費(fèi)支出造成影響。由于我國(guó)城鎮(zhèn)居民的整體收入呈現(xiàn)逐漸升高的趨勢(shì),在此情況下,即使居民將當(dāng)期收入的大部分用于儲(chǔ)蓄和投資,城鎮(zhèn)居民的消費(fèi)支出額依然呈現(xiàn)上升的態(tài)勢(shì)(李波,2015)。同時(shí),隨著我國(guó)金融市場(chǎng)的不斷發(fā)展和完善,股票、債權(quán)等金融投資項(xiàng)目趨向多元化,導(dǎo)致居民的金融資產(chǎn)分配情況發(fā)生了很大的變化,但其中居民將手持金融資產(chǎn)進(jìn)行儲(chǔ)蓄仍然是主流趨勢(shì)。因此,居民將當(dāng)期收入絕大部分用于炒股和理財(cái)投資必然會(huì)影響金融市場(chǎng)的當(dāng)期消費(fèi)。

金融資產(chǎn)影響城鎮(zhèn)家庭消費(fèi)宏觀實(shí)證分析

本文通過(guò)搜集2012-2018年的金融數(shù)據(jù)來(lái)從宏觀角度動(dòng)態(tài)分析金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響(文琴,2016)。

(一)變量選取及數(shù)據(jù)來(lái)源

依據(jù)生命周期理論,此過(guò)程主要包括居民消費(fèi)支出、收入、金融資產(chǎn)投資等經(jīng)濟(jì)因素,這些經(jīng)濟(jì)因素互相之間存在一定的聯(lián)系。鑒于此,本文選取主要分析變量為城鎮(zhèn)家庭現(xiàn)金持有量、城鎮(zhèn)家庭人均證券持有量、城鎮(zhèn)家庭人均儲(chǔ)蓄額、城鎮(zhèn)家庭人均消費(fèi)支出以及可支配收入。假設(shè)W表示城鎮(zhèn)家庭人均消費(fèi)支出、Y表示城鎮(zhèn)家庭人均可支配收入、X1表示城鎮(zhèn)家庭人均現(xiàn)金持有量、X2表示城鎮(zhèn)家庭人均儲(chǔ)蓄額、X3表示城鎮(zhèn)家庭人均證券持有量。同時(shí),在實(shí)證分析過(guò)程中,由于證券金融資產(chǎn)數(shù)據(jù)的時(shí)效性,本文采取的是以時(shí)間為節(jié)點(diǎn)的金融資產(chǎn)數(shù)據(jù),并建立VAR分析模型來(lái)實(shí)證分析金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)支出的影響過(guò)程。

在選取的金融數(shù)據(jù)中,城鎮(zhèn)家庭人均儲(chǔ)蓄額以及城鎮(zhèn)家庭人均可支配收入數(shù)據(jù)來(lái)源于我國(guó)統(tǒng)計(jì)年鑒的相關(guān)資料,城鎮(zhèn)家庭人均現(xiàn)金持有量、人均消費(fèi)支出以及城鎮(zhèn)家庭人均證券持有量的數(shù)據(jù)來(lái)源于我國(guó)金融統(tǒng)計(jì)年鑒的有關(guān)數(shù)據(jù)資料。同時(shí),在實(shí)證分析過(guò)程中,對(duì)數(shù)據(jù)采取的計(jì)算方法為:城鎮(zhèn)家庭人均消費(fèi)=城鎮(zhèn)家庭消費(fèi)/城鎮(zhèn)人口數(shù),城鎮(zhèn)家庭人均現(xiàn)金持有額=M0/城鎮(zhèn)人口數(shù),城鎮(zhèn)家庭人均證券持有量=股票總交易額/城鎮(zhèn)人口數(shù)。所有選取的金融數(shù)據(jù)將根據(jù)我國(guó)城鎮(zhèn)CPI進(jìn)行變量折算,最終折算為實(shí)際值(李濤等,2014)。

(二)模型及實(shí)證結(jié)果分析

1.VAR模型的設(shè)定。本文通過(guò)構(gòu)建VAR模型就金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)過(guò)程進(jìn)行動(dòng)態(tài)分析,城鎮(zhèn)家庭人均消費(fèi)支出、城鎮(zhèn)家庭人均儲(chǔ)蓄額、城鎮(zhèn)家庭人均現(xiàn)金持有量、城鎮(zhèn)家庭人均可支配收入和城鎮(zhèn)居民人均證券持有量的對(duì)數(shù)關(guān)系是處于一階穩(wěn)態(tài)的,因此本文可以構(gòu)建VAR模型來(lái)對(duì)我國(guó)城鎮(zhèn)家庭金融資產(chǎn)的持有量和家庭可支配收入及消費(fèi)支出之間的關(guān)系進(jìn)行動(dòng)態(tài)分析。對(duì)金融數(shù)據(jù)列入矩陣,令 Yt=(Z1t,Z2t,Z3t,Z4t,Z5t,Z6t)T, 矩 陣 中 Z1t、Z2t、Z3t、Z4t、Z5t、Z6t分別代表城鎮(zhèn)家庭人均消費(fèi)支出、城鎮(zhèn)家庭人均可支配收入、城鎮(zhèn)家庭人均現(xiàn)金持有量、城鎮(zhèn)家庭人均儲(chǔ)蓄額以及城鎮(zhèn)家庭人均證券持有量對(duì)數(shù)的一階差分,ut=(u1t, u2t, u3t, u4t, u5t)T 代表不定時(shí)間節(jié)點(diǎn)的金融數(shù)據(jù)矩陣,p為VAR模型的滯后階數(shù)。因此,構(gòu)建的VAR模型表達(dá)式為:

表1 滯后階數(shù)p的判定結(jié)果

式 中,t=1,2,3…21,i=1,2,3…p,C代 表 5×1維常數(shù)向量。

2.VAR模型滯后階數(shù)判定。VAR模型中的一個(gè)重要參量為滯后階數(shù)p,城鎮(zhèn)居民的前期消費(fèi)偏好和消費(fèi)標(biāo)準(zhǔn)會(huì)直接影響到居民的當(dāng)期消費(fèi),這將導(dǎo)致通過(guò)VAR模型對(duì)金融資產(chǎn)影響居民消費(fèi)的實(shí)證分析出現(xiàn)偏差,因此判定模型中的滯后階數(shù)p尤為關(guān)鍵。表1為通過(guò)似然比值法和AIC準(zhǔn)則來(lái)確定滯后階數(shù)p的結(jié)果。

通過(guò)表1可以得出,當(dāng)p為2時(shí),AIC的值為-8.512208,其值低于滯后階數(shù)p為0和1時(shí)的AIC值。同時(shí),考慮到時(shí)間序列的自關(guān)聯(lián)性、檢驗(yàn)結(jié)果的差異性以及為了增加模型的自由度進(jìn)而提高其對(duì)金融資產(chǎn)數(shù)據(jù)的分析效率,最終選擇構(gòu)建滯后階數(shù)p為2時(shí)的VAR(2)模型。

金融資產(chǎn)影響城鎮(zhèn)家庭消費(fèi)的微觀實(shí)證分析

(一)數(shù)據(jù)來(lái)源及模型構(gòu)建

本文采用的數(shù)據(jù)來(lái)自于2012-2018年我國(guó)金融研究中心數(shù)據(jù)庫(kù)。本次研究對(duì)象覆蓋了我國(guó)15個(gè)省市的3200個(gè)家庭,在數(shù)據(jù)收集整理過(guò)程中,由于部分家庭的數(shù)據(jù)存在異常和信息不全,以及部分家庭的主要經(jīng)濟(jì)來(lái)源是政府補(bǔ)助,故將這一部分家庭的數(shù)據(jù)刪除。同時(shí),為了避免因退休和失業(yè)等因素對(duì)城鎮(zhèn)家庭經(jīng)濟(jì)收入造成的影響帶來(lái)的誤差,本文將家庭戶主年齡在25-60之間的家庭數(shù)據(jù)進(jìn)行篩選,最終得到真實(shí)有效的研究樣本數(shù)為2700戶家庭。

對(duì)于具有風(fēng)險(xiǎn)的金融資產(chǎn),本文選擇的自變量為股票、證券和基金,對(duì)于安全金融資產(chǎn),選取的自變量為城鎮(zhèn)家庭的持有現(xiàn)金和儲(chǔ)蓄,同時(shí),以城鎮(zhèn)家庭月總消費(fèi)支出作為因變量。構(gòu)建模型如下:

模型1:LnW=δ+LnX1+LnX2+X3+X4+X5+X6

同時(shí),構(gòu)建兩個(gè)模型來(lái)研究安全金融資產(chǎn)和風(fēng)險(xiǎn)金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響。

模 型 2:L n W=δ+L n X1+L n X21+ L n X22+LnX23+X3+X4+X5+X6

模型3:LnW=δ+LnX11+LnX12+ LnX2+X3+X4+X5+X6

其中,X1為城鎮(zhèn)家庭的安全金融資產(chǎn),X2為城鎮(zhèn)家庭的風(fēng)險(xiǎn)金融資產(chǎn),X3為家庭幸福感,X4為戶主學(xué)歷,X5為家庭婚姻情況,X6為戶主健康狀態(tài)。在安全金融資產(chǎn)中,X11為城鎮(zhèn)家庭持有的現(xiàn)金,X12城鎮(zhèn)家庭的儲(chǔ)蓄;在風(fēng)險(xiǎn)金融資產(chǎn)中,X21為城鎮(zhèn)家庭股票,X22為城鎮(zhèn)家庭的基金,X23為城鎮(zhèn)家庭的證券。

(二)家庭金融資產(chǎn)財(cái)富效應(yīng)的存在性檢驗(yàn)

本文選取的變量為風(fēng)險(xiǎn)以及安全金融資產(chǎn)、城鎮(zhèn)家庭月總消費(fèi),具體對(duì)有效數(shù)據(jù)的統(tǒng)計(jì)檢驗(yàn)結(jié)果如表2所示。

通過(guò)表2可以看出,我國(guó)城鎮(zhèn)家庭安全金融資產(chǎn)的平均值為23萬(wàn),其中儲(chǔ)蓄占比為93%,說(shuō)明我國(guó)城鎮(zhèn)居民的金融資產(chǎn)中,儲(chǔ)蓄占比非常大,現(xiàn)金持有比例小,影響了我國(guó)金融市場(chǎng)的消費(fèi)。在我國(guó)城鎮(zhèn)家庭風(fēng)險(xiǎn)金融市場(chǎng)中,證券成為主要投資方式,債權(quán)次之。證券市場(chǎng)的幸福感為0.6537,可以看出我國(guó)城鎮(zhèn)居民的幸福感整體偏高。城鎮(zhèn)家庭的戶主學(xué)歷平均值為3.1034,說(shuō)明該調(diào)查對(duì)象群體的學(xué)歷水平較高。

表2 主要指標(biāo)數(shù)據(jù)的統(tǒng)計(jì)檢驗(yàn)

表3 金融資產(chǎn)數(shù)據(jù)檢驗(yàn)結(jié)果(一)

表4 金融資產(chǎn)數(shù)據(jù)檢驗(yàn)結(jié)果(二)

(三)家庭資產(chǎn)財(cái)富效應(yīng)差異性分析

按家庭戶主的年齡分組。根據(jù)搜集到的有效數(shù)據(jù)中的家庭戶主年齡,將所有家庭分為4個(gè)年齡層次,即25-30歲、30-40歲、40-50歲以及50-60歲,具體內(nèi)容如表3所示。由表3可以得出,當(dāng)家庭戶主的年齡在25-30歲之間時(shí),安全與風(fēng)險(xiǎn)金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響較大,其中當(dāng)安全金融資產(chǎn)的波動(dòng)為1%時(shí),城鎮(zhèn)家庭消費(fèi)的變動(dòng)為0.1965,風(fēng)險(xiǎn)金融資產(chǎn)對(duì)其消費(fèi)的影響為0.1032,這是由于戶主年齡處于25-30歲之間的家庭,家庭正處于事業(yè)的起始階段,家庭收入和金融投資均比較少,同時(shí)此類家庭還需要面臨買(mǎi)樓、買(mǎi)車(chē)、嫁娶和生育等事務(wù),這將會(huì)消耗大量家庭資金,導(dǎo)致家庭在這一段時(shí)期內(nèi)減少日常生活的消費(fèi)支出。在30-40歲期間,安全金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響為0.1726,風(fēng)險(xiǎn)金融資產(chǎn)波動(dòng)為0.1508,說(shuō)明在這一階段的城鎮(zhèn)居民的收入處于穩(wěn)定,且該類家庭的事業(yè)正處于上升期,家庭收入逐漸增多,進(jìn)而家庭將更多的金融資產(chǎn)用于證券和基金投資。當(dāng)家庭戶主的年齡在40-50歲之間時(shí),安全金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響為0.1506,風(fēng)險(xiǎn)金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響為0.1487。當(dāng)家庭戶主年齡處于50-60歲這一階段內(nèi),家庭的收入和支出基本達(dá)到穩(wěn)定,該類家庭的金融資產(chǎn)均趨向用于穩(wěn)定投資,因此安全與風(fēng)險(xiǎn)金融資產(chǎn)對(duì)該類家庭的消費(fèi)影響不大。

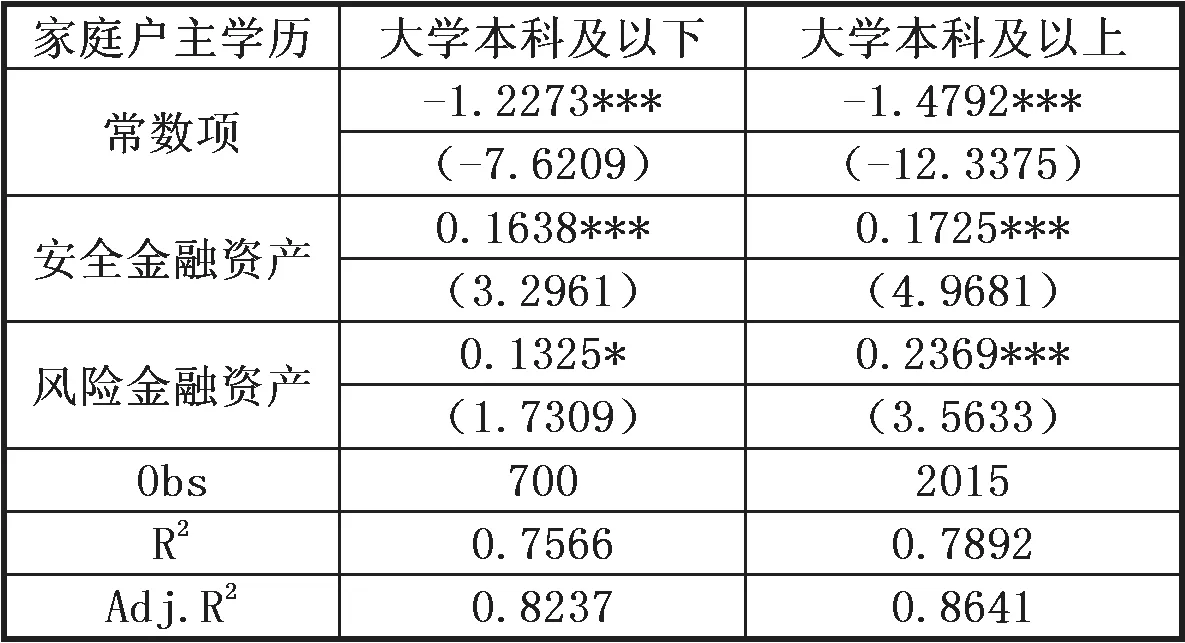

按家庭戶主的學(xué)歷分組。經(jīng)過(guò)對(duì)調(diào)查數(shù)據(jù)的統(tǒng)計(jì)分析,將所有家庭數(shù)據(jù)按照戶主的學(xué)歷分為本科及以上和本科以下兩組,具體內(nèi)容見(jiàn)表4。通過(guò)表4數(shù)據(jù)可以看出,當(dāng)家庭戶主的學(xué)歷處于本科或本科以下時(shí),安全金融資產(chǎn)對(duì)城鎮(zhèn)家庭居民消費(fèi)有較大的促進(jìn)作用;當(dāng)家庭戶主的學(xué)歷為本科或本科以下時(shí),安全金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響為0.1638,風(fēng)險(xiǎn)金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響為0.1325。說(shuō)明對(duì)于學(xué)歷較低的城鎮(zhèn)家庭而言,風(fēng)險(xiǎn)金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響要低于安全金融資產(chǎn)對(duì)其的影響,且家庭所持有的安全金融資產(chǎn)占其總持有資產(chǎn)的大多數(shù),即其金融資產(chǎn)的持有方式主要以儲(chǔ)蓄為主;而對(duì)于學(xué)歷在本科及以上的家庭中,安全金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響為0.1725,風(fēng)險(xiǎn)金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響為0.2369,說(shuō)明具有高學(xué)歷的家庭的理性概念比低學(xué)歷家庭要高,其對(duì)風(fēng)險(xiǎn)金融市場(chǎng)有全面的認(rèn)識(shí),趨向于將家庭持有資產(chǎn)用于風(fēng)險(xiǎn)投資理財(cái)以獲取更高的收益。

結(jié)論與建議

結(jié)論:當(dāng)家庭戶主的年齡在25-30歲之間時(shí),安全金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響為0.1965,風(fēng)險(xiǎn)金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響為0.1032;當(dāng)家庭戶主的年齡在30-40歲之間時(shí),安全金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響為0.1726,風(fēng)險(xiǎn)金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響為0.1508;當(dāng)家庭戶主的年齡在40-50歲之間時(shí),安全金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響為0.1506,風(fēng)險(xiǎn)金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響為0.1487;當(dāng)家庭戶主的年齡在50-60歲之間時(shí),家庭收入和支出基本達(dá)到穩(wěn)定,該類家庭的金融資產(chǎn)均趨向用于穩(wěn)定投資,因此安全與風(fēng)險(xiǎn)金融資產(chǎn)對(duì)該類家庭的消費(fèi)影響不大;當(dāng)家庭戶主的學(xué)歷為本科或本科以下時(shí),安全金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響為0.1638,風(fēng)險(xiǎn)金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響為0.1325;當(dāng)家庭戶主的學(xué)歷為本科及本科以上時(shí),安全金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響為0.1725,風(fēng)險(xiǎn)金融資產(chǎn)對(duì)城鎮(zhèn)家庭消費(fèi)的影響為0.2369。

建議:一是我國(guó)需要完善證券市場(chǎng)的投資價(jià)值,促使金融產(chǎn)品趨向多元化,適當(dāng)減少金融投資的環(huán)節(jié),降低金融投資門(mén)檻;健全發(fā)行審批機(jī)制,減少證券發(fā)行過(guò)程中的信息不對(duì)稱現(xiàn)象。二是加強(qiáng)我國(guó)金融投資的教育力度,組建專門(mén)的金融普及教育機(jī)構(gòu),負(fù)責(zé)群眾金融教育各項(xiàng)工作的規(guī)劃與實(shí)施;構(gòu)建專門(mén)的金融教育學(xué)習(xí)平臺(tái),鼓勵(lì)我國(guó)不同年齡段及不同學(xué)歷層次的家庭加強(qiáng)金融資產(chǎn)相關(guān)知識(shí)的學(xué)習(xí),進(jìn)而擴(kuò)大我國(guó)金融投資市場(chǎng)的投資群體。三是出臺(tái)相關(guān)政策來(lái)適當(dāng)提高個(gè)稅起征點(diǎn),完善社會(huì)保障機(jī)制,縮小貧富差距,促進(jìn)我國(guó)不同收入人群積極加入多元化的金融投資市場(chǎng)。四是優(yōu)化醫(yī)療資源配置,加大對(duì)于中小城市與農(nóng)村地區(qū)的醫(yī)療投入;優(yōu)化醫(yī)保制度,逐步實(shí)現(xiàn)城鄉(xiāng)醫(yī)療報(bào)銷(xiāo)比例的統(tǒng)一,同時(shí)對(duì)于低收入群體適當(dāng)推出更加優(yōu)惠的醫(yī)保政策;對(duì)民辦福利機(jī)構(gòu)與慈善事業(yè)提供政策上的扶持,加強(qiáng)財(cái)政投入力度,增強(qiáng)民辦福利機(jī)構(gòu)的發(fā)展信心,促進(jìn)慈善事業(yè)的健康發(fā)展。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年12期)2015-03-17 16:48:17

當(dāng)代經(jīng)濟(jì)科學(xué)(2015年2期)2015-02-03 03:00:44

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(bào)(2014年9期)2014-02-27 07:38:21

- 商業(yè)經(jīng)濟(jì)研究的其它文章

- 縣域經(jīng)濟(jì)和下沉市場(chǎng)的若干共識(shí)

- 農(nóng)產(chǎn)品質(zhì)量安全視角下我國(guó)農(nóng)產(chǎn)品交易的協(xié)同機(jī)制與政策建議

- 新框架下產(chǎn)品供應(yīng)鏈與物流服務(wù)供應(yīng)鏈協(xié)調(diào)發(fā)展探討

- 服務(wù)主導(dǎo)視角下面向新零售的全渠道供應(yīng)鏈整合與優(yōu)化路徑

- 需求結(jié)構(gòu)演變與經(jīng)濟(jì)發(fā)展的相關(guān)性

——基于EBA模型的動(dòng)態(tài)分析 - 體育專業(yè)學(xué)生創(chuàng)業(yè)意愿及影響因素

——以體育服務(wù)產(chǎn)業(yè)為例