實物期權模型下無形資產評估研究

2020-02-04 07:30:07徐健鈞劉聰

商場現代化 2020年24期

徐健鈞 劉聰

摘 要:根據市場經濟的發展商標評估顯示,對于商標權價值呈上漲趨勢,采用了二叉樹模型的方法,對無形資產評估商標權商標價值評估,不僅引用了實物期權法,還列舉了實物期權方法的特點。本文采用實物期權模型中的B-S模型和二叉樹模型對格力商標權價值進行評估。因此,本文以格力電器為例,對實物期權模型進行了實證分析。

關鍵詞:實物期權模型;無形資產評估;格力電器;二叉樹模型;商標權

一、引入研究實物期權商標的重要性

實物期權商標的重要性是指商標這個對象對整體的經濟價值,以商標作為一個整體在市場上評估價值。作為商標,雖然是由各部分組成的,但它并不是簡單的相加,而是將重要的東西相結合。

實物期權商標的重要性是一種經濟性質,目的是分析和衡量商標的市場價值形勢,從而幫助評估人員改善決策。分析實物期權商標的重要性,首先明確要評估什么,從商標價值功能性出發,可以通過特定的生產經營活動來增加財富。其次要注意商標單項資產價值的總和不等于商標整體價值。商標的整體性功能表現是任何單項資產所不具有的。要充分考慮商標協同效應,商標價值評估不能僅考慮目標商標的賬面價值或凈資產,而要綜合其中能夠加以衡量的一種價值是不確定性價值,即期權的價值。

二、研究商標價值評估的相關理論基礎

1.商標權的理論概述

(1)商標權的概念及作用

在我國商標術語中,商標權實際上是“商標專用權”的簡稱,但容易使大多數人誤認為商標權是商標專用權,即商標專用權。實際上,《中華人民共和國商標法》中商標權的含義非常豐富,它是指注冊商標所有人享有的一切權利,包括使用權、收益權,商標權的前提是申請商標注冊各部門商標權的功能在于商標權人可以通過商標權獲得經濟價值,并且這種價值可以增加。商標權之所以能帶來經濟利益,是因為有了載體。一般而言,擁有馳名商標的商標在市場上可以獲得較高的平均收入水平。對于注冊商標所有人來說,如果我們發現未經許可擅自使用注冊商標,侵犯了商標權,我們可以通過舉報維護自己的利益。商標權的價值可以用定性和定量相結合的方法進行分析。商標權作為企業的無形資產,可以進行評估。

(2)商標權的價值分類

商標權的價值分類可以分為兩類,一類是成本價值,另一類是利潤價值,成本價值是商標價值的下限,也就是說,商標權的價值一般不低于其成本的價值,即利潤價值為零,當商標權不能為商標權的價值帶來利益時,商標權價值的評估一般采用成本法,商標權價值的評估一般采用收益法。

①商標權價值成本價值

商標權的成本價值是從重置成本的角度來考慮的。它是企業在形成商標權過程中發生的實際費用。這些費用不僅包括商標購買或外觀設計的注冊費,也包括其他相關費用。這些成本可以追溯到商標權的每一個環節。一般來說,商標權的形成過程分為取得、維持和保護三個環節,相應的形成成本有取得成本、維持成本、保護成本。

②商標權的價值和收益價值

商標權利潤價值的本質是商標的專用性。商標使用注冊商標的權利。通過檢驗商品或服務的質量,商標注冊在使用中占有很大的市場份額。商品是商標權的收益價值,可以反映商標的收益值。

2.實物期權法商標權價值評估

實物期權法是在評估價值的過程中合理納入其靈活性,又因為實物期權法與金融期權理論之間是相互聯系的,所以更加符合也更加適用于盈利模式的傳統行業,又因為實物期權法包括Black-Scholes期權定價模型和二叉樹期權定價模型的方法。現金不穩定的公司進行評估,此方法根據金融期權理論可以合理的,具體正常的經營策略對現金波動不大,而實物期權評估法則有效地改變了傳統現金流折現法,剛性假設綜合來看,實物期權法不受公司未來收益變化的限制。在評估過程中,其外部環境的無規律變化,實際價值由創意類的發展,其自身的特點通常具有成長性,難被預測收益波動等顯著特征,鑒于這二者的特點,選擇輸入起來,對創新價值評估具有一定的合理性。

(1)B-S模型

B-S模型中,該方法對商標具有預期價值幫助,因為它有效合理地反映了未來商標增值的潛在程度,所以在評估過程中,內部和外部的環境無規律變化。這種方法對于商標有實際性的意義,所以在本質上可以評估。

(2)二叉樹模型

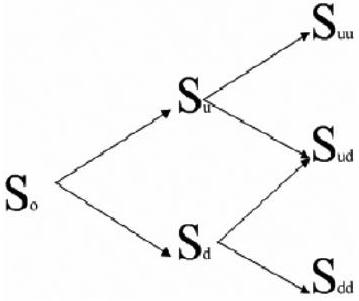

引入二叉樹期權定價方法,是因為二叉樹定價模型優勢之處是在建于風險中性原理,提出二叉樹模型有相同之處,同時都建立在無風險套現原理中,二者建立在不同的路徑,所以我們可以假設,現金流量模型又因為商標實務期權價格相同,其模型會議以上升或下降的形式進行,從而利于計算。假設商標資產初始收益現值為V0,在未來期權V0以π的概率上升一個新的格局Vu,否則會以1-π的概率下降為Vd,同時對商標齊全,價格以相同的速度上升,以下將二叉樹單期、兩期及多期進行論述。因為二叉樹期權定價方法的基本思想是每個時期進行都會出現上升或者下降兩種變化的可能性。

①單期二叉樹模型

不管價格是上漲還是下跌,商標實務期權的價值是一樣的,我們可以用價格下跌來減去收益期權購買者的成本。

根據公式:商標初始投資=商品投資-期權收入=HV0-S0,商標投資到期日終值=(1+t)×(HV0-S0)。

商標投資組合到期日價值=uHV0-Su,令到期日商標投資終值等于商標投資組合到期日價值:(1+t)×(HV0-S0)=uHV0-Su→S0=■。

V0表示現行價格,H表示套期保值比例,u表示評估上行,d表示評估價下行乘數,tc表示無風險利率,S0表示看漲期權價值,Su表示上行時期期權到期日價值,Sd表示下行時期期權到期日價值。

②兩期或多期的二叉樹模型

單期定價模型是未來收益的,假設我們可以根據時間的長短來判斷,若時間長,那么事實就會變遠,若時間相等,則會達到有效的成果,所以兩期或多期的二叉樹模型期權價值才會更接近于實際現實價值。

三、格力電器價值評估

1.商標能力分析

資產負債表中顯示出,2016年-2019年格力商標一直處于穩中有升的狀態,不僅能力良好,而且狀況也良好,從整個商標行業來看,格力商標在各項指標上都遠遠高于商標行業的平均水平,尤其是在凈權益利潤方面。格力電器的資產評估模型也是分不開的。2016年至2019年,格力商標利潤略有下降。通過對全行業的數據對比發現,這不是格力商標,而是整個企業規范的行業體系,由于整個商標經濟的衰退,格力商標自2019年以來持續穩步發展,水平逐步提高。

2.商標成本的測算

(1)商標資本成本

由于格力沒有能夠代表長期債券等債務的資本成本率,因此格力電器在中國的債務資本成本取4.25%的貸款利率,在進行稅務處理后其資本成本為4.25%×(1-25%)=3.19%。

(2)商標資本成本

商標資本成本的計算采用了實物期權模型公式:RS=α(Rm-rRF)+rRF。

(3)α的確定

選取東方財富網中格力電器商標在近一年內可以以300指數作為標的指數,并對其進行回歸處理得到了α系數,在最終確定其調整后的值為1.24。

(4)無風險收益率、市場平均收益率的確定

東方財經網中格力電器商標收益率3.5%作為無風險收益率,選取近五年的300指數平均收益為12.02%作為市場平均收益率。故其股權資本成本為:股權資本成本=3.5%+(12.02%-3.5%)×1.24=14.06%。

(5)商標資本成本的確定

格力商標的債務和市場價值,

最后計算出D/E=29.1/70.9%。

故格力商標的資本成本為3.19%×29.1%+14.06%×70.9%=10.9%。

從未來的增長率來看,格力的分布不穩定,市場將繼續波動。數據庫一致預測格力未來三年的增長率分別為24.9%、10.9%和12.33%,資產結構不會發生重大變化。因此,格力電器以4%作為后續自由現金流可持續增長。其次,根據格力電器目前的債務和市場價格。從格力電器未來自由現金流量的角度,可以計算出該商標在預測期內的自由現金流量公式:

自由現金流量=息前稅后利息-凈經營性長期資產增加=息前稅后利息+折舊與攤銷-經營營運資本增加-資本支出

由上表可得,格力電器的永續增長,自由現金流量為196.34÷ (10.9%-4%)=2845.51(億元),格力電器詳細期與永續增長期的自由增長量的自由增長現金流量,即估算出格力電器商標價值為584.03+2845.51=3429.54(億元)。

四、建議

隨著我國商標市場化、商品化程度的不斷提高,商標價值的評估將越來越重要。普通的本文將實物期權方法引入商標價值評估中,彌補了傳統評估方法的局限性,使管理者和投資者更好地審視未來的環境變化,從而做出科學的決策。然而,實物期權方法在商標價值評估中的應用尚處于起步階段,還需要進一步的研究。格力公司及相關投資者在使用評價結果時應注意評價結果的有效期限,在使用評價結果時應充分注意無形資產的價值。注重品牌聲譽的維護和產品的創新,促進企業的發展。商標聲譽的維護和產品的創新是企業持續健康發展的源動力。在未來的發展中,格力公司應更加注重維護格力商標的聲譽形象,以及相應格力產品的創新,加大資金投入,開發更多更好的產品,為企業的發展提供更多動力,促進企業的快速健康發展。

五、結語

本文應用了商標價值實物期權法,同時還分析了實物期權方法的優點。介紹了實物期權法的基本思想和原理,商標價值評估的一種新方法,以及實物期權的相關模型。通過對商標價值的定性分析,研究了實物期權在商標價值評估中的可行性。得出商標具有實物期權的特征。本文通過格力商標隨外部市場環境的變化來決定何時投資格力商標,以及投資后是否需要擴大投資規模或降低投資成本。因此,在商標投資決策過程中,具有經營管理的靈活性。這種靈活性賦予了商標實物期權的特征,而影響商標價值的主要因素具有較大的波動性,即不確定性高。為了在實物期權模型下為商標價值打下良好的基礎,應用金融期權和實物期權相結合的理論,經典的B-S模型對商標價值評估模型進行了進一步的解釋。最后通過格力商標案例,并對數據進行了分析,從而在多重相互作用下,對商標價值評估的影響進行了進一步的研究。

參考文獻:

[1]戴琰琦.二項式期權定價模型的商標權價值評估方法[J].科學技術與工程,2010.

[2]何彩云,趙鳳舞.淺述企業價值的評估意義及對象[J].現代商業,2008.

[3]魏冬梅,劉倩.基于B-S模型的實物期權法在無形資產評估中的應用[J].現代商貿工業,2017.

[4]盧瑞卿,劉菡,陳芳琪.企業財務報表分析及其價值評估——以格力電器為例[J].現代營銷(經營版),2019.

[5]李秋.期權定價模型評估質押知識產權價值的適用性探討[J].商業時代,2013.

[6]張敦力,石宗輝,鄭曉紅.自由現金流量理論發展的路徑、挑戰與機遇[J].會計研究,2014.

[7]中國注冊會計師協會.財務成本管理[M].北京:中國財政經濟出版社,2010.03.

[8]中國注冊會計師協會.注冊會計師全國統一考試輔導教材 財務成本管理2019版[M].北京:中國財政經濟出版社,2019.03.

[9]康勇攀.基于實物期權理論的企業并購價值評估[D].北京.北京交通大學,2009.

[10]支毅敏.基于現金流估值模型的股票估值研究[D].廣西大學,2018.

[11]梁原.基于B-S定價法的格力電器商標價值評估[D].湘潭:湘潭大學,2015.

作者介紹:徐健鈞(2000- ),男,甘肅蘭州人,資產評估專業本科生,遼寧對外經貿學院;指導教師:劉聰(1990- ),遼寧錦州人,碩士,遼寧對外經貿學院,講師,研究方向:資產評估