IPO制度改革、盈余管理與IPO定價效率

2020-02-03 09:38:32高敬忠楊朝

貴州財經大學學報 2020年1期

高敬忠 楊朝

摘 要:以1993~2015年我國A股IPO公司為樣本,檢驗了我國資本市場IPO制度的漸進式改革對IPO定價效率的作用,并進一步研究了盈余管理在兩者作用過程中的中介作用。研究結果發現,除額度管理到指標管理階段改革沒有對IPO定價效率產生顯著影響外,其他各階段改革均有效提高了短窗口期的IPO定價效率,并且IPO公司的盈余管理在這一過程中起到了顯著的中介作用。此外,進一步研究還發現IPO制度改革降低了中長期窗口的IPO定價效率,并且IPO制度改革在不同市場化程度的地區和牛熊市期間對IPO定價效率的作用并不相同。研究結論為IPO注冊制改革過程中加強對IPO公司盈余管理的監管提供了參考依據。

關鍵詞:IPO公司;IPO制度改革;盈余管理;IPO定價效率;中介作用

文章編號:2095-5960(2020)01-0021-16;中圖分類號:F276.44;文獻標識碼:A

一、引言

通過資本市場基礎性制度建設以提高IPO定價效率一直以來是監管機構關注的焦點問題之一。為此,監管機構先后出臺了許多制度改革措施,包括詢價制的改革,發審制度從審批制到核準制的改革,以及2019年推出的科創板注冊制改革試點。這些基礎性制度改革是否起到了提高IPO定價效率的作用就成了值得研究的問題。IPO定價效率一直以來都是資本市場領域研究的熱點,現有文獻從市場投資者情緒[1,2]、政治關系[3-5]、公司治理[6,7]、中介機構[8,9]和訴訟風險[10,11]等角度對IPO定價進行了研究。特別是基于某一特定的IPO制度,許多學者從這一角度對IPO定價效率進行了研究。一部分學者圍繞某一定價制度的施行效果進行了探討,包括最近施行的首日限價政策的影響[12,13],詢價制的影響[14,15],一級市場與二級市場定價差異的影響[16,17]。也有一部分學者研究了監管制度對IPO定價的影響[18-20]。還有一部分學者圍繞我國進行的整體IPO制度改革對IPO定價效率的影響進行了探討,通過比較不同制度下新股發行價反映信息的多少,可以發現核準制下IPO定價效率高于審批制[21],保薦制下IPO定價效率高于通道制[22]。總體來說,“去行政化”為核心的新股發行制度漸進改革能夠起到減小IPO抑價的作用[23],IPO制度市場化程度的提高有助于改善IPO定價效率。然而,以往針對IPO定價效率的研究大多關注IPO抑價,而對IPO溢價關注較少。此外,還鮮有文獻考慮IPO制度階段性漸進式改革對IPO定價效率的影響,并且,探討IPO制度改革對IPO定價效率的作用路徑的文獻也較少。

現有一些研究表明,制度改革后IPO公司盈余管理也可能發生變化。隨著一系列監管制度的出臺和股票發行制度的市場化程度提高,我國A股IPO公司的盈余管理程度有了顯著的降低[24]。在監管寬松的英國另類投資市場上市的IPO公司比在監管更嚴的主板市場上市的公司在IPO期間具有更高水平的應計和真實盈余管理[25]。在廢除發行價與市盈率相聯系的固定價格發行制度后,IPO公司應計盈余管理同樣有所降低[26]。但是,發行價格管制政策也可能會加劇IPO公司盈余管理的程度[27]。另外,盈余是IPO過程中表明公司業績的重要指標,也是監管機構、上市公司與投資者關注的焦點。一方面,在審批制與核準制下,監管機構將盈余業績作為獲取IPO資格的標準之一。在IPO過程中,公司可能通過操縱盈余達到IPO盈余要求以獲得上市資格[28,29];另一方面,公司還可能通過盈余管理改變投資者對公司的業績預期以調整IPO定價與改變回報[30,31]。現有關于盈余管理對定價作用的研究并沒有得到一致的結論:一部分研究發現盈余管理可能導致公司在股權再融資中價值高估[31],而另一部分研究則發現高盈余管理可能導致高抑價[32],還有部分研究認為市場能夠識別公司的盈余管理行為并在定價中予以調整[33,34]。以上研究結果表明,公司盈余管理確實影響了投資者對公司的定價決策。根據以上研究結論,盈余管理是否在IPO發行制度對IPO定價效率的作用過程中起到中介作用同樣有待研究。

根據以上討論,本文以我國1993~2015年A股IPO公司樣本為例,檢驗了IPO制度漸進式改革對IPO定價效率的影響,并以盈余管理作為中介變量,研究IPO制度改革對IPO定價效率的影響的作用路徑。檢驗結果發現:第一,從短窗口期來看,IPO審批制到核準制的改革有效提高了IPO定價效率,但這種作用隨著窗口期的延長逐漸減弱;進一步研究表明,IPO審批制下由額度管理到指標管理的改革并沒有對IPO定價效率產生顯著的影響,IPO審批制下指標管理階段到核準制下通道制階段的改革和核準制下由通道制到保薦制的改革都顯著提高了IPO定價效率,并且后一階段改革的提高程度更大;第二,IPO公司的應計盈余管理在審批制到核準制改革對IPO定價效率的影響中起到的中介作用顯著,但是這種中介作用隨著窗口期的延長逐漸減弱;第三,IPO審批制到核準制的改革有效提高了短窗口期的IPO定價效率,但是從中長窗口期來看,這一改革反而顯著降低了IPO定價效率,此外,IPO審批制到核準制改革在市場化程度高的地區和牛市期間對IPO定價效率產生了更顯著的提高作用。

本文研究從以下方面對現有研究做出了有益的貢獻:第一,本文采用了既包含抑價率又包含溢價率的指標Vart來代表IPO定價效率,綜合度量了IPO定價效率。以往文獻中多采用抑價率來代表IPO定價效率,本文認為這種方式忽略了上市第t日的收盤價小于發行價的情況,因而無法全面度量IPO公司的IPO定價效率。第二,本文不局限于某一特定IPO制度改革對IPO定價效率的影響,而是從IPO制度階段性漸進式改革的角度出發對IPO定價效率進行研究,相較于以往的研究更加深入,豐富了IPO制度改革領域的研究。第三,本文在IPO制度改革對IPO定價效率影響的基礎上,對其影響的具體路徑進行了研究,驗證了以盈余管理為代表的信息披露的中介作用,豐富了IPO定價領域的研究,加深了IPO制度改革通過盈余管理對IPO定價作用路徑的認識,為監管部門通過加強對信息披露的監管進而提高資本市場的定價效率提供了理論依據。

本文的后續結構安排如下:第二部分為文獻綜述與理論假設;第三部分為研究設計;第四部分為實證結果分析;第五部分為結論與啟示。

二、文獻綜述與理論假設

(一)IPO制度與IPO定價

現有關于我國IPO制度對IPO定價影響的研究認為,中國IPO抑價主要是因為政府IPO干預與管制引起的[35],審批制與價格管制可能導致嚴重的抑價[15],公司為了減少管制所帶來的融資成本,會針對管制選擇IPO時機[36],甚至有公司為了更快上市緩解融資約束,改為選擇借殼上市而非IPO上市[37]。部分學者從多個角度討論了我國IPO制度改革的效果,例如首日限價政策的施行不僅未能抑制新股炒作,反而加劇了投資者“炒新”,不利于新股價格發現,降低了股票市場IPO定價效率[12,13],交易稅等六種監管措施的實施也沒有起到抑制資本市場波動的作用[19];募資用途和募資額度管制的交互作用還會導致募資不足[20],降低資本市場的效率,而超募制度改革雖然降低了IPO抑價,但只是從表面上提高了IPO定價效率,實際并沒有達到監管機構的預期效果[38];詢價制可以降低制度的抑價成分[14,39,40],但監管者的有限理性[41]、市場意見分歧[42,43],獲得價格的規定[44]都影響了IPO詢價效率;周孝華等[21]發現,核準制比審核制下IPO定價效率提高,而從核準制過渡到注冊制,使我國IPO制度從傳統“人治”真正邁向“市場化”,將更有效抑制IPO泡沫產生[3];一二級市場差異也影響了IPO定價效率[16,45],IPO制度市場化程度也影響了風險投資對IPO定價的信號作用[46,47]。因此,總體上,IPO制度改革核心在于放松新股供給和定價的管制,亦即市場化[23],我國未來新股發行制度改革應該堅持市場化方向[17]。由市場力量決定的IPO發行價對保護外部投資者更為有效[48],也給內部人提供了更大影響IPO定價的機會[49]。總的來說,現有對IPO制度改革的研究結論比較一致,認為行政干預越多IPO定價效率就會越低。

目前我國IPO制度的改革表現出市場化程度逐漸增強的特點,從審批制到保薦制,證監會的實質審核程度有所降低,逐漸偏向于合規層面的審核;定價方式由審批制階段的固定價格到現在不再行政管控發行價格,逐漸發揮市場的定價功能。從以往的研究結果來看,這種市場化的改革可以提高IPO定價效率。

基于以上分析,可以提出本文的第一個假設:

假設1:隨著我國IPO制度漸進式市場化改革的進行,IPO公司的IPO定價效率逐步提高。

(二)盈余管理的中介作用

上文對IPO制度改革影響IPO定價效率進行了研究,但是具體的影響路徑還不清楚。上市公司在IPO過程中普遍存在盈余管理的問題[33,50],并且已有文獻開始對盈余管理在改變IPO定價效率過程中起到的中介作用進行研究[51],因而本文進一步討論了盈余管理在IPO制度改革對IPO定價效率的影響中可能起到的中介作用。

部分研究關注了IPO制度改革對信息披露質量的影響。在我國IPO改革的過程中,對信息披露的要求逐漸增強,責任追究力度逐漸加大。在最初審批制下的額度管理時期,IPO公司很多信息不需要進行披露,僅需要提交證監會進行審核,相應的法律處罰也并不嚴重。而到了核準制時期,各種重大事件,特別是對投資者做出投資決策有重大影響的信息,均應當進行披露。法律責任方面,不僅IPO公司需要承擔責任,公司治理層、高級管理層和相關中介機構都要承擔連帶責任。這種更加嚴格的信息披露和監管制度,無疑增加了IPO公司的盈余管理成本,也可能在一定程度上抑制IPO盈余管理。例如美國證券交易委員會通過增加對公司IPO的審查從而抑制了其IPO時的盈余管理[52]。一般來說,公司盈余管理程度越低,信息披露的質量就會越高。但現有研究的實證結果也顯示,由于監管行為的力度不足,國內IPO保薦制在提高信息披露質量方面并沒有起到預期的作用[53]。2006年引入的IPO預披露制度由于IPO有償沉默現象的存在,能夠發揮的作用同樣十分有限,并且IPO時支付有償沉默費的公司在IPO之后的會計盈余質量更低,出現業績變臉的可能性也更高[54]。此外,跨國公司還利用其子公司所在不同國家的制度監管差異進行套利,將位于法律法規較為寬松國家的子公司的盈余管理調高,以應對母公司所在國家更嚴格的監管[50]。多數研究表明,公司在IPO或SEO前可能通過盈余管理來提升報告盈余,以提高公司初始價值[30,31],小公司與高財務杠桿的公司盈余管理可能更顯著[55],受審查較少和IPO前股東拋售量較高的公司的盈余管理更可能在IPO后發生逆轉[56],相應的這些公司的長期股票回報也表現得更差[56-58]。而在我國制度背景下,很多公司進行盈余管理為獲得高的初始價值[59],更可能為了達到上市門檻[28,29]。我國IPO公司的盈余管理行為還會因公司與政府的關系及其在哪上市[60]、行業[61]等存在差異;IPO過程中還可能采用了應計或真實盈余管理的不同方式[62-64];廢除固定價格發行后IPO公司管理盈余有所降低[26]。IPO公司上市前的盈余管理同樣導致了IPO后的收益大幅下降以及更差的長期股票回報[65,66]。

盈余是反映公司經營的核心指標,也是影響投資者IPO定價的重要因素[67]。作為IPO公司對外披露的一項重要信息,盈余在投資者進行定價決策的過程中能夠發揮重要作用,其質量高低直接影響了投資者IPO定價的合理性。在公司IPO實踐中,管理層作為信息掌握更多的一方,為了自身利益可能對盈余信息進行操控,從而增大IPO市場上的信息不對稱程度。此時投資者由于這一操控可能無法獲得真實的IPO盈余信息,進而對IPO公司做出錯誤定價。IPO公司進行盈余管理的程度越大,資本市場當中的信息不對稱程度和逆向選擇風險就會越大[68],投資者對其進行的定價就會越偏離公司實際的內在價值,定價效率也就越低。現有實證研究的結果也表明,盈余管理影響了投資者的定價決策。Boulton等[69]采用37個國家的10783個IPO公司檢驗了國家層面的盈余質量對IPO抑價的影響。結果發現具有較高質量盈余信息的國家IPO抑價較少。Rakestraw等[70]檢驗了行業平均的盈余管理相關的信息溢出效應對IPO定價的作用,結果表明高的行業平均操控性應計對IPO公司發行前的價格更新以及首日回報具有負向作用。盈余管理對IPO定價影響往往表現為初始價格高估,而長期收益與長期股票回報不佳[30,32,66,71]。市場有時也能在一定程度上識別盈余管理并做出相應調整,從而降低抑價程度[33,34],但是,當應計更能反映信息,而其他有助于投資者定價的信息來源缺乏或者更不可靠時,IPO的投資者將異常應計信息包含到IPO定價中。當事后的業績揭示了這些IPO前的應計實際上是夸大的,訴訟就會出現[72]。

以上分析表明,IPO制度改革可能影響了管理層的盈余管理選擇,而盈余管理又可能影響投資者定價決策,并最終影響IPO定價效率。因此,本文認為,IPO制度可能通過影響管理層的盈余管理行為選擇而最終改變了IPO定價效率,即盈余管理可能在IPO制度改革對IPO定價效率的作用過程中發揮了中介作用。隨著我國IPO制度的改革,隨著資本市場上市場化程度提高,信息披露要求也越來越高,IPO公司進行盈余管理的成本也不斷提高,難度增大,最終可能表現為管理層盈余管理程度的改變,盈余管理程度的改變又直接影響了投資者利用盈余信息進行定價決策的過程,進而改變IPO定價效率。

基于以上分析,可以提出本文的第二個假設:

假設2:盈余管理在IPO制度改革與IPO定價效率的關系中發揮中介作用,即IPO制度改革可能通過改變IPO公司的盈余管理行為最終改變IPO定價效率。

三、研究設計

(一)樣本選擇

本文選取了1990~2015年我國A股資本市場中2896家IPO公司的樣本,并以IPO事件作為研究對象,研究了IPO制度改革對IPO定價效率的作用以及IPO公司盈余管理在這一作用過程中起到的中介作用。

在表1中,根據IPO制度的演變過程,本文將樣本統計劃分為四個階段,即1990~1995年審批制的額度管理階段,在該階段中共有312家IPO公司樣本;1996~2000年審批制的指標管理階段,該階段中共有749家IPO公司樣本;2001~2004年核準制下的通道制階段,該階段共有317家IPO公司樣本;2005~2015年核準制下的保薦制階段,該階段共有1518家IPO公司樣本。

考慮到樣本數據的完整性和金融行業的特殊性,本文剔除了有關變量存在缺失值的樣本和金融行業的樣本,最終得到了1993~2015年的2235個有效樣本,各階段的有效樣本數見表1。

本文所用到的樣本數據來自Wind數據庫和CCER數據庫。為了防止極端值的影響,本文所有使用到的連續變量均在上下1%水平上進行了Winsorize處理。

(二)變量定義與度量

1.IPO定價效率(Price_effect)

對于IPO定價效率,本文采用 IPO定價偏離度(首日收盤價與發行價的偏離)度量。偏離度既包括正向偏離,也包括負向偏離,因此,本文選擇采用陸瑤和袁敏峰[73]在式(1)中構造的Vart來度量IPO定價偏離度來度量:

Vart=上市第t日的收盤價格-發行價發行價2?(1)

根據公式(1)可以計算出Var0、Var1和Var3以度量IPO當日以及IPO后1日和3日的IPO定價效率。

2.IPO制度改革(Ref_IPO)

本文中IPO制度改革是指我國資本市場所經歷的審批制(1990~2000年)到核準制(2001~2015年)的改革,以及審批制下由額度管理(1990~1995年)到指標管理(1996~2000年)的改革、審批制下指標管理階段(1996~2000年)到核準制下通道制階段(2001~2004年)的改革、核準制下由通道制(2001~2004年)到保薦制(2005~2015年)的改革過程。本文采用歷史研究法,比較分析歷次制度變化后,設計虛擬變量Ref_IPO來表示IPO制度改革,具體各變量的含義見表2。

3.盈余管理(EM)

本文根據Kothari等[74]提出的修正的瓊斯模型計算應計盈余管理Aem,用以度量IPO公司的盈余管理,具體計算公式如下:

公式(2)中,TAi,t表示i公司t期總應計,用t期營業利潤減去t期經營性現金流;ΔADJSalesi,t表示經過應收賬款調整的i公司t期營業收入變化,采用i公司t期營業收入變化(t期營業收入減去t-1期營業收入)減去i公司t期應收賬款的變化(t期應收賬款減去t-1期應收賬款),PPEi,t表示i公司t期的固定資產,Asseti,t-1表示i公司t期期初總資產,ΔCFOi,t表示i公司t期經營性現金流量凈額變化,采用t期經營性現金流量凈額減去t-1期經營性現金流量凈額,模型(2)殘差項εi,t即為i公司t期應計盈余管理Aem。應計盈余管理往往表示IPO公司利用會計政策進行盈余操控的程度。

考慮到IPO公司進行的盈余管理包括向上和向下兩種類型,對采用修正的瓊斯模型計算出的應計盈余管理取其絕對值,得到aAem,以度量IPO公司的盈余管理程度。

IPO公司可能通過盈余管理活動操縱IPO過程中的盈余,這種操縱掩蓋了IPO公司真實的盈余狀況,傳遞了不準確的財務信息,干擾了投資者的定價決策,從而降低了IPO定價效率。

4.控制變量

在實證檢驗中,本文的控制變量定義及度量如表3所示。

在表3中,控制變量分別為:Offering_Style表示IPO發行方式,控制IPO發行方式市場化程度的影響;Pub_Fraction表示IPO中對公眾公開發行股票的比例,鑒于我國制度背景下IPO公司中存在的二元股權結構(流通與非流通股)及內部人認購現象,有必要控制公開發行與內部認購現象對IPO定價效率的影響;First_Fraction表示IPO時的第一大股東持股比例,用于控制IPO時公司的股權結構;Debt_Ratio表示IPO前一年公司資產負債率,用于控制IPO公司的財務狀況;Roa為IPO前一年公司資產收益率,用于控制經營狀況;Size為IPO前一年公司總資產對數,用于控制公司規模差異;Earnings_Var為IPO前三年公司盈余的標準差,用于控制收益變動程度;IND和year分別為IPO公司所在行業和IPO時的年份。

(三)模型設計

首先,本文設計了如公式(3)所示的多元回歸模型,檢驗假設1,即我國IPO制度的改革對IPO公司的IPO定價效率的影響。

在模型(3)中, Price_Effect是表示IPO定價效率的因變量;Ref_IPO表示IPO制度改革的自變量,在實證檢驗中,分別以我國資本市場所經歷的審批制到核準制的改革Ref_IPO1,以及審批制下由額度管理到指標管理的改革Ref_IPO2、審批制下指標管理階段到核準制下通道制階段的改革Ref_IPO3、核準制下由通道制到保薦制的改革Ref_IPO4表示;Control代表控制變量,具體含義見前文表3的變量定義。根據假設1,本文預期模型(3)中α1顯著為負。

其次,參考溫忠麟等驗證中介效應的方法[75],本文設計了模型(4)和模型(5),檢驗假設2,即IPO公司的盈余管理在IPO制度改革與IPO定價效率的關系中發揮的中介效應。

在模型(4)中,因變量為盈余管理EM,在實證檢驗中,以應計盈余管理絕對值aAem表示,以驗證IPO制度改革對盈余管理的作用;Ref_IPO仍然是表示IPO制度改革的自變量;Control仍然代表控制變量,具體定義及度量見前文表3的控制變量定義及度量說明。在模型(5)中,各變量的定義與度量均與上文相同,此處不再贅述。根據假設2,本文預期模型(4)中α1顯著為負,模型(5)中α1為負,α2顯著為正。

四、實證結果分析

(一)描述性統計

表4列示了本文各研究變量的描述性統計結果。結果顯示,采用Var0、Var1和Var3度量IPO定價效率的結果較為接近,均值高于中位數較多,同時最大值遠高于均值,標準差也相對較高,說明從短期來看我國資本市場上不同IPO公司之間的IPO定價效率差異較大,有一部分公司的IPO定價效率較低,對總體IPO定價效率的結果影響較大;采用aAem度量的盈余管理均值略大于中位數,均值和中位數分布基本合理,標準差也較小,說明我國IPO公司的盈余管理程度整體差異不大;各控制變量均值和中位數的分布基本合理。

(二)單變量檢驗分析

本文對各階段IPO制度改革前后度量IPO定價效率的變量進行了單變量檢驗,結果如表5所示。結果顯示,IPO審批制到核準制改革前Var0、Var1和Var3無論是均值還是中位數均高于改革后,并存在顯著差異,說明IPO核準制改革后IPO定價效率較改革前顯著提高;改革前aAem均值和中位數也同樣顯著高于改革后,說明IPO核準制改革后盈余管理得到了一定程度上的抑制。以上結果均符合本文的預期假設。IPO審批制下額度管理到指標管理改革前Var0、Var1和Var3與改革后均值沒有顯著差異,中位數則顯著低于改革后;改革前aAem均值和中位數均顯著高于改革后。IPO審批制下指標管理到核準制下通道制改革前后Var0、Var1、Var3和aAem的差異與審批制到核準制改革的結果相同。IPO核準制下通道制到保薦制改革前Var0、Var1和Var3無論是均值還是中位數均高于改革后,并存在顯著差異;改革前aAem均值和中位數則顯著低于改革后。

(三)IPO制度改革與IPO定價效率的實證結果分析

1.多元回歸結果分析

為了驗證假設1,本文對模型(3)進行了回歸分析,具體回歸結果如表6所示。結果顯示,在控制了有關變量后,Ref_IPO1與Var0的回歸結果在1%水平下顯著負相關,與Var1和Var3在5%水平下顯著負相關,說明我國IPO審批制到核準制的改革提高了IPO定價效率。同時隨著時間窗口的延長,Ref_IPO1的回歸系數和t值均逐漸減小,說明IPO核準制改革對IPO定價效率的作用隨IPO窗口期的延長而逐漸減弱。

2.基于IPO階段性制度改革的檢驗

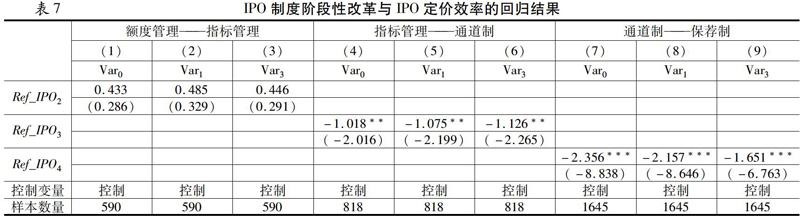

進一步地,本文針對IPO制度各個階段的改革進行了回歸分析,具體回歸結果如表7所示。從回歸結果可以發現,我國IPO制度階段性改革過程中,各個階段的改革效果并不相同。具體來說,在控制了有關變量后,采用Var0、Var1和Var3度量IPO定價效率的回歸結果一致,均表現為IPO審批制下由額度管理到指標管理的改革對IPO定價效率沒有顯著的相關性,說明這一階段的改革并沒有對IPO定價效率產生影響;IPO審批制下指標管理階段到核準制下通道制階段的改革與IPO定價效率在5%水平上顯著負相關,說明這一階段的改革提高了IPO定價效率;IPO核準制下由通道制到保薦制的改革與IPO定價效率在1%水平上顯著負相關,并且回歸系數大于上一階段改革與IPO定價效率的回歸系數,說明這一階段的改革同樣提高了IPO定價效率,并且比上一階段的提高程度更大。本文認為,額度

管理到指標管理的改革依然是在審批制的監管制度之下,公司的IPO依然帶有較強的計劃經濟色彩,而非市場行為,所以這一階段的改革并沒有對IPO定價效率產生顯著的影響。而審批制下指標管理階段到核準制下通道制階段改革相比較于核準制下通道制到保薦制改革市場化程度較低,因而改革的效果即對IPO定價效率的提高程度不如后者明顯。

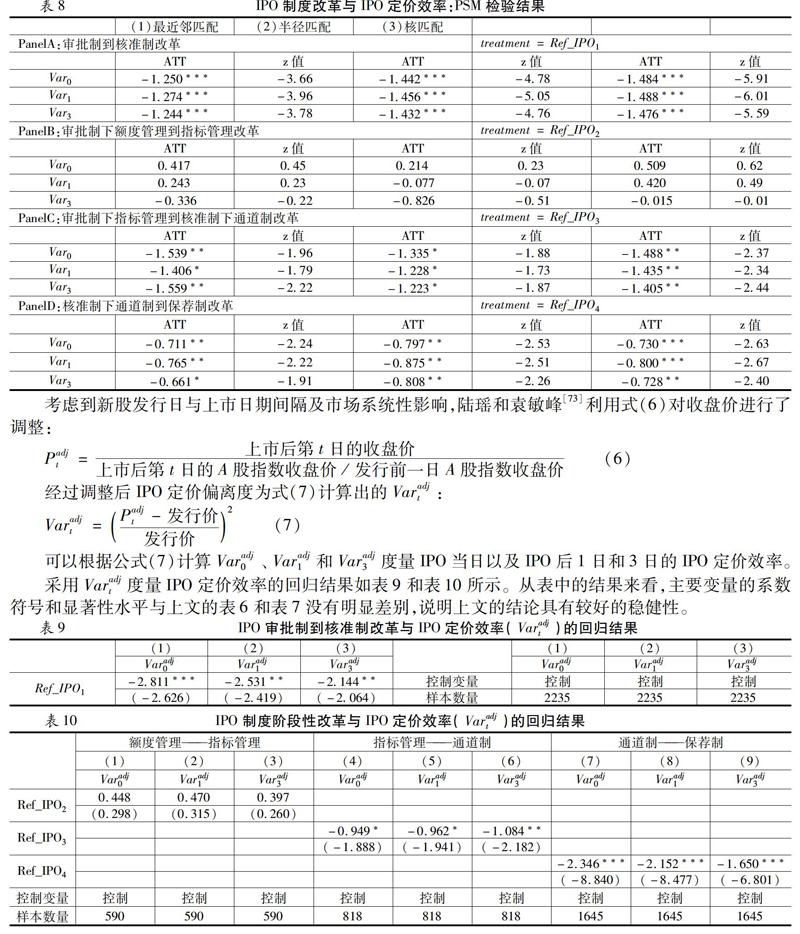

本文所觀察到的IPO制度改革對IPO定價效率的影響可能源于制度改革前后IPO公司的不同特質。針對這種回歸中可能存在的由于樣本自選擇偏誤導致的內生性問題,本文采用傾向得分匹配法(Propensity Score Matching,PSM)對其進行穩健性檢驗。具體來說,本文首先將IPO制度改革后的樣本作為處理組,改革前的樣本作為控制組的樣本來源,其次將IPO制度改革(Ref_IPO)作為因變量,以IPO發行方式(Offering_Style)、IPO公開發行比例(Pub_Fraction)、第一大股東持股比例(First_Fraction)、資產負債率(Debt_Ratio)、資產收益率(Roa)、IPO公司規模(Size)、IPO公司上市前的盈余波動性(Earnings_Var)和行業(IND)作為自變量對Ref_IPO進行Logit回歸并計算傾向得分值,再次根據傾向得分值采用根據最近鄰匹配、半徑匹配和核匹配三種方法分別進行一對一匹配,最后基于匹配后的樣本計算參加者平均處理效應(ATT),并且采用bootstrap方法有放回重復抽取100次后計算自助標準誤。PSM檢驗的結果如表8所示。結果顯示,采用三種匹配方法匹配后的結果沒有明顯差異,結論均表現為IPO核準制改革后的IPO定價效率顯著高于審批制時期,審批制下額度管理到指標管理階段的改革前后IPO定價效率沒有顯著差異,核準制下通道制改革和保薦制改革后IPO定價效率顯著高于改革前,各階段改革對IPO定價效率的影響基本與前文的結果一致。基于此,在采用PSM方法對樣本自選擇偏誤導致的內生性問題進行處理后,上文得出的主要結論依然保持穩健。

考慮到新股發行日與上市日期間隔及市場系統性影響,陸瑤和袁敏峰[73]利用式(6)對收盤價進行了調整:

Padjt=上市后第t日的收盤價上市后第t日的A股指數收盤價/發行前一日A股指數收盤價?(6)

經過調整后IPO定價偏離度為式(7)計算出的Varadjt:

可以根據公式(7)計算Varadj0、Varadj1和Varadj3度量IPO當日以及IPO后1日和3日的IPO定價效率。

采用Varadjt度量IPO定價效率的回歸結果如表9和表10所示。從表中的結果來看,主要變量的系數符號和顯著性水平與上文的表6和表7沒有明顯差別,說明上文的結論具有較好的穩健性。

上海證券交易所和深圳證券交易所在2013年底出臺了新股上市首日申報價格不得超過新股發行價144%的政策。這一政策實施后可能導致新股上市首日收盤價無法像這一政策實施前那樣充分地反映其市場價值,進而導致根據公式(1)計算的IPO定價效率與這一政策實施前不可比。同時,在2013年我國IPO停擺逾一年,停擺前后的IPO公司IPO定價效率同樣可能存在差異,進而影響回歸結果。因此本文在去掉了2013~2015年的樣本數據后重新對IPO審批制到核準制改革和核準制下通道制到保薦制改革進行了回歸分析,結果如表11所示。從表中的結果來看,上文中的結論具有較好的穩健性。

3.進一步研究

(1)延長時間窗口

上文中采用了上市首日以及上市后1天和3天的收盤價與發行價之間的偏離程度來度量IPO定價效率,僅能度量短窗口期的IPO定價效率。為了進一步研究IPO制度改革對長窗口期IPO定價效率的影響,本文延長了時間窗口,利用公式(1)和公式(7)計算計算Var15、Var30和Varadj15、Varadj30以度量IPO后15日和30日的IPO定價效率。IPO審批制到核準制改革與長窗口期IPO定價效率的回歸結果如表12所示。結果顯示,在控制了有關變量后,Ref_IPO1與Var15、Var30、Varadj15和Varadj30的回歸結果均在1%水平上顯著正相關,說明從中長窗口期來看我國IPO審批制到核準制的改革非但沒有提高了IPO定價效率,反而降低了IPO定價效率。

IPO制度階段性改革與長窗口期IPO定價效率的回歸結果如表13所示。結果顯示,在控制了有關變量后,Ref_IPO2和Ref_IPO3與Var30的回歸結果在10%水平上顯著負相關,與Var15、Varadj15和Varadj30的回歸結果均沒有顯著相關性,說明IPO審批制下額度管理到指標管理改革和審批制下指標管理到核準制下通道制改革幾乎沒有對長窗口期IPO定價效率產生影響;Ref_IPO4與Var15、Var30、Varadj15和Varadj30的回歸結果均在1%水平上顯著正相關,說明IPO核準制下通道制到保薦制改革降低了長窗口期IPO定價效率。

(2)基于不同市場化程度的進一步研究

我國地域遼闊,各地區發展并不均衡,市場化程度也有著很大的差別。王小魯等人的《中國分省份市場化指數報告(2016)》將市場化程度量化,得到了具體的市場化指數。僅以2014年的數據為例,市場化指數最高的浙江省得分為9.78,而最低的西藏自治區僅為0.62。市場化程度的不同可能導致各地區IPO制度改革對IPO定價效率的影響不同,因此本文區分了不同市場化程度進行了進一步的研究。參考王小魯等[76]的研究成果,引入代表市場化程度高低的變量Market,當IPO公司所在地區市場化程度高時,Market取1,反之則取0①?①具體來說,參考《中國分省份市場化指數報告(2016)》中各地區2008~2014年的市場化指數,將連續7年市場化指數始終高于全國平均水平的地區確定為高市場化程度地區,包括北京等16個省(自治區、直轄市),其余河北等15個省(自治區、直轄市)確定為低市場化程度地區。 。回歸結果如表14和表15所示。從表14的結果看,低市場化程度樣本組的結果顯示,Ref_IPO1與Var0、Var1和Var3之間沒有顯著的相關性,高市場化程度樣本組的結果則顯示,Ref_IPO1與Var0、Var1和Var3在1%水平上顯著負相關。這說明,在市場化程度低的地區,IPO核準制改革并沒有能夠提高IPO定價效率,而在市場化程度高的地區,IPO核準制改革則能夠提高IPO定價效率。同時相比較于表6的結果,Ref_IPO1的回歸系數更大,t值顯著性更高,說明高市場化程度地區IPO核準制改革的作用效果更加明顯。

表15的結果顯示,低市場化程度樣本組Ref_IPO2與Var0、Var1和Var3在5%水平下顯著正相關,高市場化程度樣本組Ref_IPO2與Var0、Var1和Var3沒有顯著的相關關系;低市場化程度樣本組Ref_IPO3與Var0、Var1和Var3在5%水平下顯著負相關,高市場化程度樣本組Ref_IPO3與Var0、Var1和Var3沒有顯著的相關關系;低市場化程度樣本組和高市場化程度樣本組Ref_IPO4與Var0、Var1和Var3在1%水平下顯著負相關,并且高市場化程度樣本組的結果更顯著。這一結果說明從IPO制度階段性改革的結果看,IPO審批制下額度管理到指標管理改革在低市場化程度的地區不但沒有提高IPO定價效率,反而降低了IPO定價效率,在高市場化程度的地區則沒有發揮作用;IPO審批制下指標管理到核準制下通道制改革在低市場化程度的地區有效降低了IPO定價效率,在高市場化程度的地區依舊沒有發揮作用;IPO核準制下通道制到保薦制改革在低市場化程度和高市場化程度的地區都有效降低了IPO定價效率,并且在高市場化程度的地區發揮的效果更顯著。

(3)基于不同市場景氣程度的進一步研究

資本市場上的投資者進行定價決策時,可能會受到市場景氣程度的影響,IPO制度改革在不同市場景氣程度的環境下也可能發揮不同的作用。因此本文還根據不同市場景氣程度分樣本進行了進一步研究。參考宋云玲和李志文[77],饒育蕾等[78]的方法,根據市場年收益率是否大于零劃分為牛市和熊市。回歸結果如表16和表17所示。從表16的結果來看,熊市樣本組Ref_IPO1與Var0、Var1和Var3均沒有顯著的相關關系,說明熊市期間IPO核準制改革并沒有對IPO定價效率產生影響;而牛市樣本組Ref_IPO1與Var0、Var1和Var3分別在5%、5%和10%水平下顯著負相關,說明牛市期間IPO核準制改革對提高了IPO定價效率。

表17的結果顯示,熊市樣本組和牛市樣本組Ref_IPO2與Var0、Var1和Var3均沒有顯著的相關關系;熊市樣本組Ref_IPO3與Var0和Var1在5%水平下顯著負相關,與Var3在1%水平下顯著負相關,牛市樣本組Ref_IPO3與Var0和Var3在10%水平下顯著負相關,與Var1在5%水平下顯著負相關;熊市樣本組Ref_IPO4與Var0、Var1和Var3均沒有顯著的相關關系,牛市樣本組Ref_IPO4與Var0、Var1和Var3在1%水平下顯著正相關。這一結果說明,IPO審批制下額度管理到指標管理改革無論在熊市還是牛市期間都沒有對IPO定價效率產生顯著影響;IPO審批制下指標管理到核準制下通道制改革在熊市和牛市期間都有效提高了IPO定價效率,并且在熊市期間改革效果更加顯著;IPO核準制下通道制到保薦制改革在熊市期間沒有對IPO定價效率產生顯著影響,而在牛市期間不但沒有提高IPO定價效率,反而使其有所降低。

(四)盈余管理中介作用的實證結果分析

1.多元回歸結果分析

為了驗證假設2,本文對模型(4)和模型(5)進行了回歸分析,結果如表18所示。表18中列(1)的結果顯示,在控制了有關變量后,Ref_IPO1與aAem在10%水平下顯著負相關,說明IPO審批制到核準制改革后IPO公司的盈余管理程度有所降低。列(2)的結果顯示,在控制了有關變量后,Ref_IPO1與Var0在5%水平下顯著負相關,aAem與Var0在5%水平下顯著正相關,同時相比較于表6列(1)的結果,Ref_IPO1的回歸系數和t值絕對值均有所減小,證明盈余管理在IPO審批制到核準制改革對IPO定價效率的正向影響中起到的中介效應顯著。從列(3)的結果來看,在控制了有關變量后,Ref_IPO1與Var1在5%水平下顯著負相關,aAem與Var1在10%水平下顯著正相關,同樣說明盈余管理在IPO審批制到核準制改革對IPO定價效率的正向影響中起到的中介效應顯著。而列(4)的結果顯示,在控制了有關變量后,Ref_IPO1與Var3在5%水平下顯著負相關,aAem與Var3正相關但不顯著,進一步進行Sobel檢驗,z值為-1.163,對應p值為0.245,說明盈余管理的中介作用已經不在顯著。通過以上分析可以得出結論,盈余管理在IPO審批制到核準制改革對IPO定價效率的正向影響中起顯著的中介效應,但這種中介效應隨著IPO窗口期的延長逐漸減弱,當窗口期達到3天時,這種中介效應不再顯著。

2.基于IPO階段性制度改革的檢驗

本文針對IPO階段性制度改革對IPO定價效率的影響路徑進行了進一步的研究。由于IPO審批制下額度管理到指標管理改革并未對IPO定價效率產生顯著影響,因此IPO公司的盈余管理也不可能發揮中介作用。在IPO審批制下指標管理到核準制下通道制改革階段,Ref_IPO3與aAem在1%水平下顯著負相關,但aAem與Var0、Var1和Var3均沒有顯著的相關性,進一步進行Sobel檢驗也沒有發現aAem的中介作用。因此IPO審批制下指標管理到核準制下通道制改革對IPO定價效率影響的過程中IPO公司的盈余管理沒有發揮顯著的中介作用。在IPO核準制下通道制到保薦制改革階段,Ref_IPO4與aAem同樣在1%水平下顯著負相關,但aAem與Var0、Var1和Var3仍然沒有顯著的相關性,進一步進行Sobel檢驗也沒有發現aAem的中介作用。因此IPO核準制下通道制到保薦制改革對IPO定價效率影響的過程中IPO公司的盈余管理也沒有發揮顯著的中介作用。

3.穩健性檢驗

本文同樣采用公式(7)計算出Varadj0、Varadj1和Varadj3以替代Var0、Var1和Var3進行穩健性檢驗,回歸結果如表20和表21所示。表20的結果顯示,除回歸系數大小和t值大小稍有變化外,其余結果與表18沒有差異。同時針對Varadj3對應的結果進一步進行Sobel檢驗,z值為-1.034,對應p值為0.301,說明上文中得到的結論具有穩健性。

3.穩健性檢驗

本文同樣采用公式(7)計算出Varadj0、Varadj1和Varadj3以替代Var0、Var1和Var3進行穩健性檢驗,回歸結果如表20和表21所示。表20的結果顯示,除回歸系數大小和t值大小稍有變化外,其余結果與表18沒有差異。同時針對Varadj3對應的結果進一步進行Sobel檢驗,z值為-1.034,對應p值為0.301,說明上文中得到的結論具有穩健性。

表21的結果顯示,在IPO審批制下指標管理到核準制下通道制改革和核準制下通道制到保薦制改革提高IPO定價效率的過程中,IPO公司的盈余管理均沒有起到顯著的中介作用,說明上文中得到的結論具有穩健性。

五、結論與啟示

(一)研究結論

本文以1993~2015年我國A股資本市場上的IPO公司為樣本,研究了IPO制度改革與IPO定價效率之間的關系,以及IPO盈余管理在其中起到的中介作用。研究結果發現:第一,從短窗口期來看,IPO審批制到核準制的改革有效提高了IPO定價效率,同時這種作用隨著窗口期的延長逐漸減弱;第二,進一步研究表明,IPO審批制下由額度管理到指標管理的改革并沒有對IPO定價效率產生顯著的影響,IPO審批制下指標管理階段到核準制下通道制階段的改革和核準制下由通道制到保薦制的改革都顯著提高了IPO定價效率,并且后一階段改革的提高程度更大;第三,雖然IPO審批制到核準制的改革有效提高了短窗口期的IPO定價效率,但是從長窗口期來看,這一改革反而顯著降低了IPO定價效率;第四,IPO審批制到核準制改革在市場化程度高的地區和牛市期間對IPO定價效率產生了更顯著的提高作用;第五,IPO公司的應計盈余管理在審批制到核準制改革對IPO定價效率的影響中起到的中介作用顯著,但是這種中介作用隨著窗口期的延長逐漸減弱,當窗口期達到3天時,這種中介作用不再顯著;第六,IPO公司的應計盈余管理在IPO階段性漸進式改革對IPO定價效率的影響過程中沒有發揮顯著的中介作用。

(二)研究啟示與展望

本文研究表明,IPO制度改革有利于提高IPO定價效率,同時IPO公司的盈余管理在其中發揮了顯著的中介作用。本文的研究為我國資本市場堅持IPO制度的市場化改革提供了理論和經驗的證據,同時說明在IPO制度改革的過程中,強化以盈余管理為代表的信息披露的作用是十分有必要的。從長窗口期來看,IPO制度改革并未提高IPO定價效率,反而產生了降低的作用,說明IPO制度的下一步改革過程中,需要更多考慮政策的長窗口期作用。在市場化程度更高的地區,IPO制度改革對IPO定價效率的作用更加顯著,說明在IPO制度改革的過程中,還需要配套提高我國的市場化程度,以便更好地發揮IPO制度改革的效果。

本文的研究仍然存在一些不足之處。例如本文的實證結果顯示,IPO公司的盈余管理在IPO制度改革對IPO定價效率的影響過程中發揮的中介作用顯著,而非完全中介作用顯著,這說明在IPO制度改革對IPO定價效率的影響過程中可能還存在其他的路徑,這些本文未能發現的路徑依然有待于進一步的研究。

參考文獻:

[1]俞紅海,李心丹,耿子揚.投資者情緒、意見分歧與中國股市IPO之謎[J].管理科學學報,2015,18(3):78-89.

[2]史金艷,李笑沖,李延喜.投資者情緒階段測度與IPO首日收益——兼論承銷商聲譽的調節效應[J].大連理工大學學報(社會科學版),2018,39(5):32-40.

[3]陳見麗.政治關系如何推動創業板公司的IPO估值泡沫[J].財經科學,2014(2):41-50.

[4]楊玉龍.發審委校友關系會否扭曲IPO資源配置[J].財貿經濟,2018,39(7):96-112.

[5]Wang Q , Anderson H , Chi J . VC political connections and IPO earnings management[J]. Emerging Markets Review, 2018, 35: 148-163.

[6]于富生,王成方.國有股權與IPO抑價——政府定價管制視角[J].金融研究,2012(9):155-167.

[7]李維安,劉振杰,顧亮.IPO定價:中庸思維還是團隊極化[J].中國工業經濟,2014(5):96-108.

[8]郭泓,趙震宇.承銷商聲譽對IPO公司定價、初始和長期回報影響實證研究[J].管理世界,2006(3):122-128.

[9]鄭建明,白霄,趙文耀.“制度綁定”還是“技術溢出”——外資參股承銷商與IPO定價效率[J].會計研究,2018(6):62-69.

[10]Lowry M, Shu S. Litigation Risk and IPO Underpricing[J]. Journal of Financial Economics, 2002, 65(3):309-335.

[11]Hanley KW, Hoberg G. Litigation Risk, Strategic Disclosure and the Underpricing of Initial Public Offerings[J]. Journal of Financial Economics, 2012, 103(2): 235-254.

[12]魏志華,曾愛民,吳育輝,李常青.IPO首日限價政策能否抑制投資者“炒新”?[J].管理世界,2019,35(1):192-210.

[13]宋順林,唐斯圓.首日價格管制與新股投機:抑制還是助長?[J].管理世界,2019,35(1):211-224.

[14]楊記軍,趙昌文.定價機制、承銷方式與發行成本:來自中國IPO市場的證據[J].金融研究,2006(5):51-60.

[15]方匡南,何純,王郁.基于Sai-GA-SVR的我國IPO制度與新股市場特征研究[J].管理科學學報,2015,18(4):98-110.

[16]曹鳳岐,董秀良.我國IPO定價合理性的實證分析[J].財經研究,2006(6):4-14.

[17]劉生勝,鄭冠群,宋林.行政干預、一二級市場分歧與IPO定價效率[J].重慶大學學報(社會科學版),2019,25(1):49-61.

[18]Li B , Liu Z . The Oversight Role of Regulators: Evidence from SEC Comment Letters in the IPO Process[J]. Review of Accounting Studies, 2017, 22(3):1229-1260.

[19]汪天都,孫謙.傳統監管措施能夠限制金融市場的波動嗎?[J].金融研究,2018(9):177-191.

[20]張巖,吳芳,吳曉暉.IPO募資雙重管制與資源配置——基于自然實驗的經驗證據[J].管理科學學報,2018,21(11):76-91.

[21]周孝華,趙煒科,劉星.我國股票發行審批制與核準制下IPO定價效率的比較研究[J].管理世界,2006(11):13-18.

[22]翟立宏,徐志高.我國股票發行通道制與保薦制下IPO定價效率的比較研究[J].經濟問題,2009(5):109-113.

[23]田利輝,張偉,王冠英.新股發行:漸進式市場化改革是否可行.南開管理評論,2013,16(2):116-132.

[24]陳書燕.監管制度變革對IPO公司盈余管理的影響[J].山西財經大學學報,2006(S2):1-3.

[25]Alhadab M, Clacher I, Keasey K. A Comparative Analysis of Real and Accrual Earnings Management around Initial Public Offerings under Different Regulatory Environments[J]. Journal of Business Finance and Accounting, 2016, 43(7-8):849-871.

[26]Liu, J, Konari U, Ruidong G. Earnings management of initial public offering firms: evidence from regulation changes in China[J]. Accounting & Finance, 2014, 54(2): 505-537.

[27]張巖,吳芳.發行價格管制下的IPO盈余管理[J].財貿經濟,2016(9):67-80.

[28]Yu Q, Du B, Sun Q. Earnings Management at Rights Issues Thresholds-Evidence from China[J]. Journal of Banking and Finance, 2006, 30(12):3453-3468.

[29]Haw I-M, Qi D, Wu D, Wu W. Market Consequences of Earnings Management in Response to Security Regulations in China[J]. Contemporary Accounting Research, 2005, 22(1):95-140.

[30]DuCharme, Larry L., Paul H. Malatesta, Stephan E. Sefcik. Earnings Management: IPO Valuation and Subsequent Performance[J]. Journal of Accounting, Auditing & Finance, 2001, 16(4): 369-396.

[31]Kothari SP, Mizik N, Roychowdhury S. Managing for the Moment: The Role of Earnings Management via Real Activities versus Accruals in SEO Valuation[J]. Accounting Review, 2016, 91(2):559-586.

[32]Gao J, Cong LM, Evans J. Earnings Management, IPO Underpricing, and Post-Issue Stock Performance of Chinese SMEs[J]. Chinese Economy, 2015, 48(5):351-371.

[33]徐浩萍,陳超.會計盈余質量、新股定價與長期績效——來自中國IPO市場發行制度改革后的證據[J].管理世界,2009(8):25-38.

[34]陳勝藍.財務會計信息與IPO抑價[J].金融研究,2010(05):152-165.

[35]Tian L. Regulatory underpricing: Determinants of Chinese extreme IPO returns[J]. Journal of Empirical Finance, 2011, 18(1): 78-90.

[36]王冰輝.價格管制與IPO時機選擇[J].經濟學(季刊),2013,12(2):407-428.

[37]屈源育,吳衛星,沈濤.IPO還是借殼:什么影響了中國企業的上市選擇?[J].管理世界,2018,34(9):130-142,192.

[38]段麗娜,張小成,袁橋橋.超募制度提高了IPO定價效率了嗎[J].宏觀經濟研究,2018(5):62-71,148.

[39]Cheung Y., OUYANG Z., TAN W.. How regulatory changes affect IPO underpricing in China[J]. China Economic Review, 2009, 20(4): 692–702.

[40]張小成,黃少安,周永生.不同發行機制下IPO抑價比較研究[J].中國管理科學,2012,20(6):35-42.

[41]陸蓉,韓東進.有限理性監管、初步詢價和IPO定價效率[J].經濟管理,2010,32(5):16-23.

[42]鄒高峰,張維,常中陽.詢價制度下中國IPO長期表現[J].管理科學學報,2012,15(11):66-75.

[43]李冬昕,李心丹,俞紅海,朱偉驊.詢價機構報價中的意見分歧與IPO定價機制研究[J].經濟研究,2014,49(7):151-164.

[44]姜婷.新股詢價配給規則與IPO價格形成的進化博弈分析[J].中國管理科學,2014,22(6):10-16.

[45]張崢,歐陽珊.發行定價制度與IPO折價[J].經濟科學,2012(1):73-85.

[46]汪煒,于博,寧宜希.創投對中小板公司IPO折價的影響:監督認證,還是市場力量[J].經濟評論,2014(1):141-150.

[47]李曜,王秀軍.我國創業板市場上風險投資的認證效應與市場力量[J].財經研究,2015,41(2):4-14.

[48]Chen J., Ke B., Wu D., Yang Z.. IPO Offer Price Regulation, Financial Reporting Quality, and IPO Overpricing (August 2, 2014). Available at SSRN: http://ssrn.com/abstract=2475785

[49]Chalmers K., Haman J., Qu W.. Chinas Securities reforms and IPO wealth loss[J]. Journal of Contemporary Accounting & Economics, 2014, 10(3): 161-175.

[50]Sletten E, Ertimur Y, Sunder J, Weber J. When and Why Do IPO Firms Manage Earnings?[J].Review of Accounting Studies, 2018, 23(3):872-906.

[51]白霄,趙文耀,鄭建明.承銷商-審計師合作關系、盈余管理與IPO定價[J].山西財經大學學報,2017,39(11):43-55.

[52]Michael S., Jose Vega. An examination of SEC revenue recognition comments and IPO earnings management[J]. Accounting Research Journal, 2018, 31(3): 371-387.

[53]高惠,韋玉龍,劉陽.IPO發行制度與信息披露質量——基于保薦制實施與否的比較[J].中國管理科學,2015,23(5):23-31.

[54]方軍雄.信息公開、治理環境與媒體異化——基于IPO有償沉默的初步發現[J].管理世界,2014(11):95-104.

[55]Aharony, Joseph, Chan-Jane Lin and Martin P. Loeb. Initial Public Offerings, Accounting Choices, and Earnings Management[J].Contemporary Accounting Research, 1993, 10(1): 61-81.

[56]Beuselinck C., Stefano Cascino, Marc Deloof, Ann Vanstraelen. Earnings Management within Multinational Corporations[J]. The Accounting Review, 2018, In-Press.

[57]Teoh, Siew Hong, Ivo Welch, T.J. Wong. Earnings management and the underperformance of seasoned equity offerings[J]. Journal of Financial Economics, 1998, 50(1): 63–99.

[58]Teoh, Siew Hong, Ivo Welch, T.J. Wong. Earnings Management and the Long-Run Market Performance of Initial Public Offerings[J]. The Journal of Finance, 1998, 53(6): 1935-1974.

[59]王志強,劉星.上市公司IPO盈余管理與其后期市場表現的實證分析[J].經濟管理,2003(18):78-81.

[60]Aharony J, Lee C-WJ, Wong TJ. Financial Packaging of IPO Firms in China[J]. Journal of Accounting Research, 2000, 38(1):103-126.

[61]林舒,魏明海.中國A股發行公司首次公開募股過程中的盈利管理[J].中國會計與財務研究,2000, (2):87-130.

[62]祁懷錦,黃有為.IPO前后應計與真實盈余管理策略權衡:2007~2011年A股上市公司樣本[J].改革,2014(3):130-141.

[63]黃有為,祁懷錦.中國股市急速擴容與IPO公司盈余管理研究.中央財經大學學報,2014(8):60-68.

[64]蔡春,李明,和輝.約束條件、IPO盈余管理方式與公司業績——基于應計盈余管理與真實盈余管理的研究[J].會計研究,2013(10):35-42,96.

[65]Kao J. L., Wu D., Yang Z.. Regulations, earnings management, and post-IPO performance: The Chinese evidence[J]. Journal of Banking & Finance, 2009, 33(1): 63-76

[66]冉茂盛,黃敬昌.首次公開發行、盈余管理與發審委審核[J].證券市場導報,2011(3):29-34,48.

[67]Willenborg M., Wu B., Yang Y. S.. Issuer Operating Performance and IPO Price Formation[J].Journal of Accounting Research, 2015, 53(5): 1109-1149.

[68]Abad D., M. Fuensanta Cutillas-Gomariz, Juan Pedro Sánchez-Ballesta, José Yagüe. Real Earnings Management and Information Asymmetry in the Equity Market[J]. European Accounting Review, 2018, 27(2): 209-235.

[69]Boulton, Thomas J., Scott B. Smart, Chad J. Zutter. Earnings Quality and International IPO Underpricing[J]. The Accounting Review, 2011, 86(2): 483-505.

[70]Rakestraw J., Kumar R., Maher, J. J..Industry-Average Earnings Management and IPO Pricing.Working Paper, 2015,Available at SSRN: http://ssrn.com/abstract=2445105.

[71]Shen Z, Coakley J, Instefjord N. Earnings Management and IPO Anomalies in China[J]. Review of Quantitative Finance and Accounting, 2014, 42(1): 69-93.

[72]Billings MB, Lewis-Western MF. When Does Pre-IPO Financial Reporting Trigger Post-IPO Legal Consequences?[J]. Contemporary Accounting Research, 2016, 33(1): 378-411.

[73]陸瑤,袁敏峰.新股“破發”與IPO定價效率:基于股東特征的分析[J].清華大學學報(自然科學版),2014,54(3):381-393,401.

[74]Kothari SP, Leone AJ, Wasley CE. Performance Matched Discretionary Accrual Measures[J]. Journal of Accounting and Economics, 2005, 39(1):163-197.

[75]溫忠麟,張雷,侯杰泰,劉紅云.中介效應檢驗程序及其應用[J].心理學報,2004(5):614-620.

[76]王小魯,樊綱,余靜文.中國分省份市場化指數報告(2016)[M].北京:社會科學文獻出版社,2017.

[77]宋云玲,李志文.A股公司的應計異象[J].管理世界,2009(8):17-24,187.

[78]饒育蕾,王建新,丁燕.基于投資者有限注意的“應計異象”研究——來自中國A股市場的經驗證據[J].會計研究,2012(5):59-66,94.

責任編輯:吳錦丹