淺談增值稅改革后污水處理項目經濟 評價應注意的問題

2020-02-02 04:00:42徐久紅

價值工程 2020年3期

關鍵詞:經濟評價

徐久紅

摘要:《關于深化增值稅改革有關政策的公告》(39號公告)出臺后,現行污水處理項目增值稅及相關規定進行了相應的調整,結合市政工程設計行業工作經驗,淺談增值稅改革后污水處理項目經濟評價中應注意的問題。

Abstract: After the promulgation of the Announcement on Policies for Deepening VAT Reform (Announcement No. 39), the current value-added tax for wastewater treatment projects and related regulations were adjusted accordingly. Based on the work experience of the municipal engineering design industry, this article discusses the issues that should be noticed in the economic evaluation of sewage treatment projects after the value-added tax reform.

關鍵詞:增值稅;污水處理;經濟評價

Key words: value-added tax;sewage treatment;economic evaluation

中圖分類號:F812.42? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文獻標識碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1006-4311(2020)03-0089-03

0? 引言

今年財政部、稅務總局、海關總署聯合印發了《關于深化增值稅改革有關政策的公告》(財政部 稅務總局 海關總署公告2019年第39號,簡稱39號公告)。

現就39號公告的有關規定,結合污水處理項目談談該文件實施后污水處理項目經濟評價中應注意的問題。

1? 污水處理項目增值稅政策文件

在編制污水處理工程項目可行性研究工作中,現行的有關污水處理經濟評價的指導性文件為“國家計委《建設項目經濟評價參數》(第三版)”、“《市政公用設施建設項目經濟評價方法與參數》”。增值稅有關的法規文件有:《中華人民共和國增值稅暫行條例》、《中華人民共和國增值稅暫行條例實施細則》以及2017年11月19日修改增值稅暫行條例廢止營業稅稅暫行條例,從而以法規形式確定營改增試點成果。除此之外,與污水處理項目經濟評價有關的增值稅政策文件,在“39號文”增值稅改革之前是“財政部、國家稅務總局關于印發《資源綜合利用產品和勞務增值稅優惠目錄》的通知”(財稅[2015]78號)、“財政部、國家稅務總局《關于全面推開營業稅改征增值稅試點的通知》”(財稅[2016]36號)、“財政部、稅務總局《關于簡并增值稅稅率有關政策的通知》”(財稅[2017]37號)、“財政部、稅務總局《關于調整增值稅稅率的通知》”(財稅[2018]32號)等相關文件。通過收集整理,進行了歸納總結,形成如表1對比表,便于從事污水處理項目經濟評價工作人員參考對照。

“污水處理”,是指將污水(包括城鎮污水和工業廢水)處理后達到《城鎮污水處理廠污染物排放標準》(GB18918-2002),或達到相應的國家或地方水污染物排放標準中的直接排放限值的業務。其中,城鎮污水是指城鎮居民生活污水,機關、學校、醫院、商業服務機構及各種公共設施排水,以及允許排入城鎮污水收集系統的工業廢水和初期雨水。工業廢水是指工業生產過程中產生的,不允許排入城鎮污水收集系統的廢水和廢液。

2? 增值稅改革對污水處理行業影響

根據國家稅務總局發布的2019年第一季度減稅降費成果初步顯現,其中:增值稅由17%、11%兩檔稅率各降低1%,2018年5月1日開始實施,在今年第一季度減稅976億元。可想而知增值稅改革“39號公告”實施后,增值稅由16%降低到13%、10%降低到9%,減稅力度比增值稅改革前還大,將給企業帶來更大的紅利。水環境處理行業尤其是污水處理,受益非常明顯。

我們知道,污水處理在財稅[2015]78號文以前是免征營業稅、增值稅的;財稅[2016]36號文以后實行四檔稅率17%、13%、11%、6%,污水處理銷項稅率17%、進項稅率(除自來水、暖氣、冷氣、熱水、煤氣、石油液化氣、天然氣、沼氣、居民用煤炭制品進項稅率為13%)17%,增值稅即征即退70%。經測算在同等條件下內部收益率降低10-12%左右;在保證內部收益均為設定滿足基準收益的情況下,實施增值稅即增即退70%,則收費標準增加4-5%左右。由于之前污水處理行業基本采用特許經營模式利用社會資本運作,因此無形中給污水處理行業企業增加了成本及降低了利潤空間。故2018年5月1日國務院又將增值稅降低1個百分點。今年國務院實施增值稅改革,“39號公告”的推出后(增值稅由16%降低到13%、10%降低到9%),污水處理企業信心大增,后面我們結合工程實例用經濟評價進行測算分析。

3? 增值稅改革污水處理項目經濟評價應注意的問題

3.1 增值稅與工程投資

我們知道,在進行污水處理項目經濟評價的前提是要先確定工程總投資。工程總投資由工程費用、工程其他費用、基本預備費、建設期利息及鋪底流動資金組成,我們所說的工程投資一般是含稅價,在經濟評價中我們也應該確定價格體系(含稅價還是不含稅價)。可研階段可以用指標進行估算或參考類似工程估算,初步設計概算階段及施工圖預算階段工程費用組成中有兩塊與增值稅聯系緊密,現行規定如下:建設工程計價依據中增值稅按稅率9%計算;各地材料信息的含稅價格,原稅率16%的調整為13%,原稅率10%的調整為9%計算。因此,在不考慮材料漲價因素,由于稅率的降低,增值稅調整后工程投資是有所降低的。

工程投資可以分為固定資產、無形資產及其他資產,由于我們污水處理項目經營模式比較多,之前大多采用BOT模式,現階段推廣PPP模式。“39號公告”中相關規定為:納稅人取得不動產或者不動產在建工程的進項稅額不再分2年抵扣。此前按照上述規定尚未抵扣完畢的待抵扣進項稅額,可自2019年4月稅款所屬期起從銷項稅額中抵扣。自2019年4月1日至2021年12月31日,允許生產、生活性服務業納稅人按照當期可抵扣進項稅額加計10%,抵減應納稅額。結合“增值稅暫行條例及暫行條例實施細則”及污水處理行業的經營模式,污水處理項目采用特許經營模式的,我們應考慮可抵扣固定資產進項稅額,該可抵扣稅額部分可以參與“營業收入、增值稅及附加表”中有關增值稅的計算。

除此之外,我們應注意在“固定資產折舊、無形資產及其他資產攤銷估算表”中,在考慮到固定資產折舊計算時,應從固定資產原值中扣除可抵扣固定資產進項稅額。在考慮“維持運營投資”時,應考慮該資金的折舊計算,并在計算增值稅時扣除當年可抵扣固定資產進項稅額。

3.2 增值稅與成本計算

在成本計算中,我們需按“外購原材料、燃料及動力費估算表”,根據提供的基礎數據消耗量和要素價格及相應的進項稅率分別計算。根據《市政公用設施建設項目經濟評價方法與參數》有關規定,污水處理項目與成本相關主要數據為藥劑費、自來水費、電費、工資福利費、污泥外運費以及修理費等。與增值稅有關的成本計算一般需考慮藥劑費、自來水費、電費等進項稅額部分;修理費一般不需考慮進項稅額部分;另外工資福利費、廢渣、廢水(液)、廢氣的外運如污泥外運費等是否應考慮進項稅額值得討論。以上這些也是應注意的地方。

3.3 增值稅與利潤計算

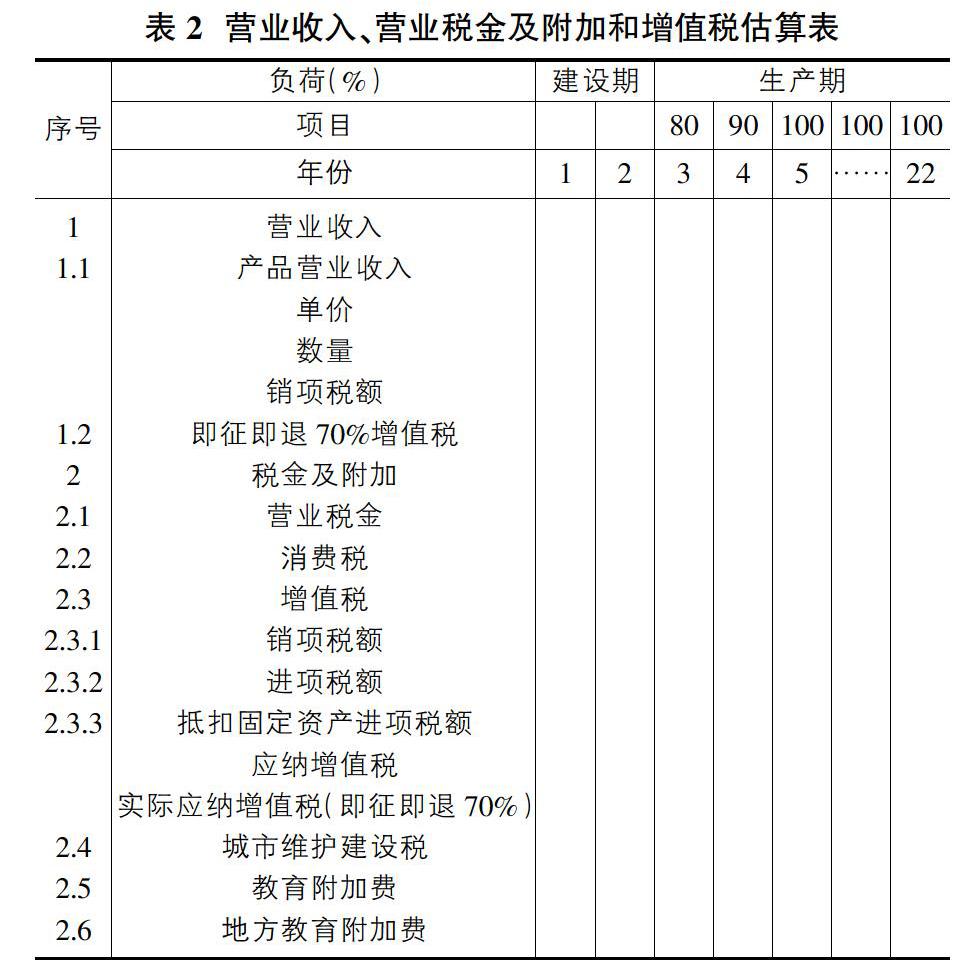

我們可結合“營業收入、營業稅金及附加和增值稅估算表”的內容,可以單獨核算出增值稅=銷項稅額-進項稅額。(表2)

對于常規單純的污水處理項目,我們可以非常容易區分并計算出增值稅。但是我們要注意一點有些項目除了有污水處理外還有涉及中水回用、污泥處置等特性。對于有中水回用的污水處理工程,按“財稅[2015]78號文”有關規定污水處理屬于勞務、中水回用屬于產品,而且增值稅即增即退政策污水處理按70%、中水回用部分按50%考慮,因此我們應特別注意中水回用和污水處理的銷售額和應納稅額應該單獨來計算。

除此之外應考慮可抵扣固定資產進行稅額,該進行稅額可在運營期內逐年抵扣。此外,自2019年4月1日至2021年12月31日,允許生產、生活性服務業納稅人按照當期可抵扣進項稅額加計10%,抵減應納稅額。

按表2及有關內容,我們可以結合公式計算出應納增值稅。對于按政策考慮的即增即退增值稅,“財稅[2008]151號”中給予明確的定義為“財政性資金”,并規定“除屬于國家投資和資金使用后要求歸還本金的以外,均應計入企業當年收入總額”,需要區分征稅收入與不征稅收入。對于污水處理行業中有關的即增即退增值稅,只有取得的由國務院、財政、稅務主管部門規定專項用途并經國務院批準的財政性資金才符合不征稅收入的專項資金的條件不予征稅,除此之外的其它財政性資金則都屬于征稅收入。

因此,我們可以將污水處理行業的“即征即退70%增值稅”計入營業收入部分,并考慮計算所得稅,這一點也非常重要。實行“營改增”后,對應增值稅附加計算的基數也調整為增值稅,因為即征即退70%,所以實際應納的增值稅只有30%。

很多人在做污水處理項目經濟分析的時候,經常會誤算污水處理項目增值稅率、漏計“即征即退70%增值稅”、誤計“即征即退70%增值稅”歸入“補貼收入”等等;還有就是多種產品、勞務未區分開單獨來核算;另外就是計算增值稅未計固定資產進項稅額抵扣部分。這些均影響著污水收入及盈利能力的計算,應該著重引起我們的注意。

4? 增值稅與現金流量分析

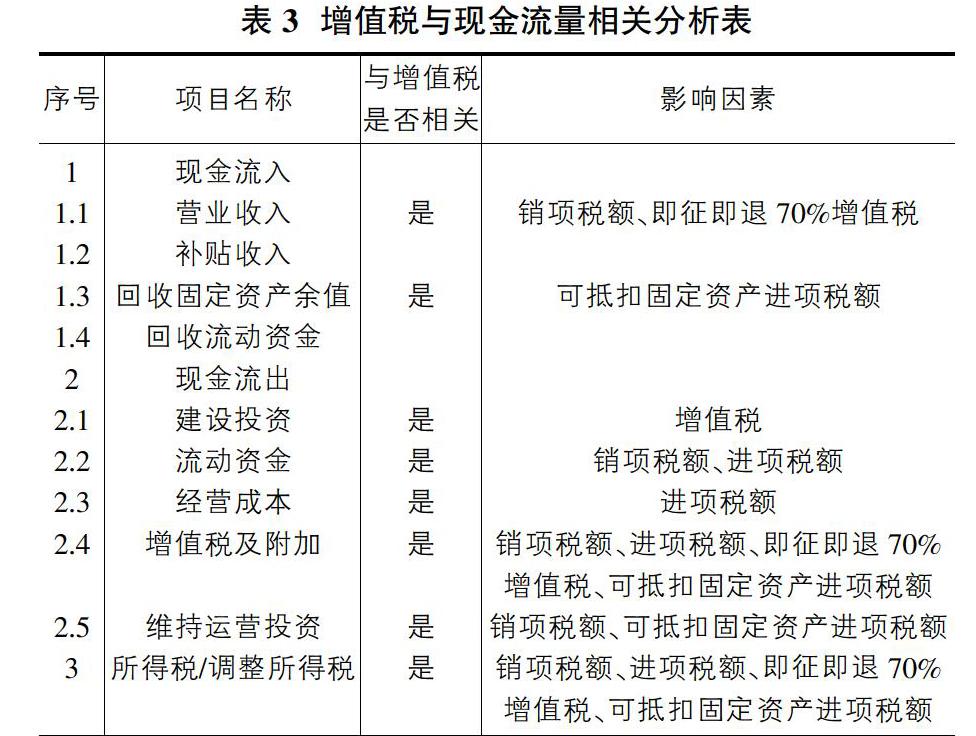

我們做經濟分析的時候,最重要的就是三大現金流量分析,這決定著項目的成敗,反算出來的污水處理收費價格影響著投資商與政府的決策;PPP項目中的可行性缺口等也與此密切相關。我們結合三大“現金流量表”進行分析,增值稅在三大現金流量表中也有著重大影響。以“項目投資現金流量表”為例,我們對比與增值稅相關的類別分析。

可以從表3內容中看出增值稅與建設投資、經營成本、營業收入等直接相關。現結合本人實際工程案例分析增值稅政策與內部收益率之間的關系。

案例:

三金潭污水處理廠配套污泥處理工程(300噸/天)(污泥含水率以80%計,污水廠改造后工程規模為30萬m3/d),采用改性調理板框壓濾成套設備,工程無需新增征地。本項目估算工程總投資18214.94萬元(含供電增容擴建工程、高壓架空線遷改工程投資)。該項目為2016年4月通過可研評審,根據當時有關污水增值稅政策應執行“財稅[2015]78號”,本文前面章節已經分析了相關變化情況,現按營改增之前政策污水是免征營業稅、增值稅的,2018年5月1日后按“財稅[2015]78號、財稅[2018]32號”及2019年4月1日后“39號公告”三個時間段進行比較分析。我們在做經濟分析時,一般先設定基準內部收益率,經反算測算滿足設定基準內部收益率要求的收費價格。據統計污水處理PPP項目合理投資回報區間和市場的預期在5%-8%之間,我們在測算時設定基準內部收益率(融資前所得稅前)5%。

從表4中有關數據分析,再次可以看出“39號公告”的有關規定,污水處理行業受益非常明顯。當然針對本項目的分析也只是冰山一角,或者分析的范圍和角度及方法不一致,也導致結果會出現偏差。因此,把增值稅改革后污水處理項目經濟評價中應注意的問題處理好,對我們的工作非常重要。

5? 結論

類似“39號公告”增值稅改革相關政策對污水處理項目經濟評價是十分重要的,也影響著行業的發展。我們熟悉的污水、污泥、垃圾行業經常會出臺一系列政策性的文件,我們應該與時俱進、即時消化整理并歸納總結,更加利于在今后的工作中應用。我們應根據國家投融資體制改革的完善、增值稅改革的有關政策,進一步結合工程實際完善財務評價的科學性、規范性和準確性。

參考文獻:

[1]國家發展改革委、建設部發布.建設項目經濟評價方法與參數[M].三版.中國計劃出版社,2006.

[2]住房和城鄉建設部標準定額研究所組織有關單位和專家共同編制的.市政公用設施建設項目經濟評價方法與參數[M].中國計劃出版社,2008

[3]財政部 稅務總局 海關總署關于深化增值稅改革有關政策的公告(財政部 稅務總局 海關總署公告2019年第39號).

[4]關于全面推開營業稅改征增值稅試點的通知 (財稅〔2016〕36號).

[5]財政部 國家稅務總局關于印發《資源綜合利用產品和勞務增值稅優惠目錄》的通知(財稅〔2015〕78號).

[6]中華人民共和國增值稅暫行條例[S](中華人民共和國國務院令第691號 2017年11月19日).

[7]關于修改〈中華人民共和國增值稅暫行條例實施細則〉和〈中華人民共和國營業稅暫行條例實施細則〉的決定修訂(財政部、國家稅務總局令第65號).

[8]張蓉.投資項目財務評價有關增值稅的處理方法研究(中咨研究2019.7).

猜你喜歡

水利技術監督(2016年6期)2017-01-15 14:01:44

水科學與工程技術(2016年6期)2016-02-27 13:29:16

中國工程咨詢(2016年7期)2016-02-13 02:59:48

中國工程咨詢(2015年7期)2015-02-14 05:55:50

水電站機電技術(2014年4期)2014-10-13 08:30:15

河南科技(2014年23期)2014-02-27 14:18:49

中國工程咨詢(2014年10期)2014-02-16 06:17:12

中國工程咨詢(2013年6期)2013-02-13 02:54:06

中國工程咨詢(2012年6期)2012-02-16 06:14:52

中國工程咨詢(2012年1期)2012-02-13 07:27:30