大數據技術對建設工程招投標市場投標企業流失情況分析

2020-02-01 08:57:36周欣

電子技術與軟件工程 2020年10期

周欣

(深圳市建設工程交易服務中心 廣東省深圳市 518000)

1 研究背景

深圳建設工程招投標市場從2000年至今已累計近20000 多家投標企業,企業分布覆蓋全國各地區。本文嘗試從深圳建設工程招投標市場投標企業市場行為分析入手,參考投標企業活躍度數據,定

義企業流失判定標準;并選取合理算法模型,對鎖定范圍的投標企業進行企業流失重大影響因子分析;全面科學的展示了深圳建設工程招投標市場投標企業流失傾向性與企業數量分布情況,為市場主管部門提供了立體、客觀的數據說明,期望能在市場健康監督及科學發展引導中發揮積極的推進作用。

本文以深圳市建設工程交易市場從2000-2020年的相關數據為基礎數據源(以下簡稱“基礎數據源”),并基于此完成相關研究并實現結果輸出。

2 投標企業流失判定模型的建立

2.1 投標企業流失判定輔助指標

本文選取企業投標活躍度來作為“企業流失判定”輔助數據指標。

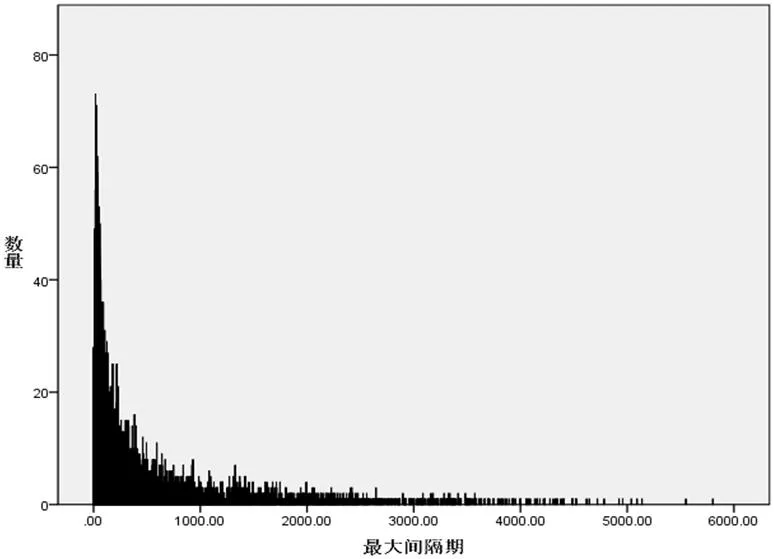

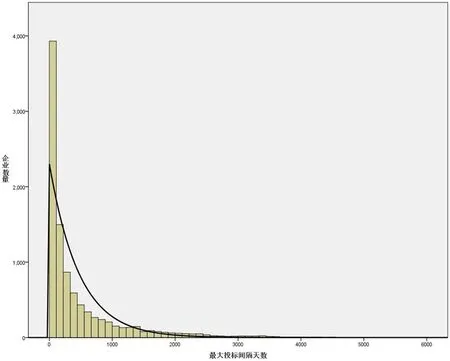

企業的投標行為時間間隔,是其活躍度的重要指標。我們通過分析所有投標企業的最大投標間隔天數,也就是所有企業在歷史中的投標間隔天數的最大值,來實現市場投標企業活躍特征的擬合。在數據源完成基礎清洗后,使用SPSS 軟件進行統計分析,輸出圖形展示:深圳建設工程市場投標2 次及以上投標企業的總體活躍特征有呈現長尾特性的趨勢,但總體數據仍是集中在1000 天以內。

根據圖1 和圖2 中投標企業的活躍特征,我們初步設定,當投標企業的最大投標間隔天數達到1000 天以上,即認定該企業進入“小概率”期間,意味著該企業對于當前市場已經流失,基于此設定對流失企業具體判定標準進行選定及認證。

2.2 確定流失企業判定閾值

我們分別選取深圳投標企業的活躍度排名前90%樣本群、前85%樣本群和前80%樣本群進行分析,分別得到排名前90%、85%、80%條件下的投標企業最大投標間隔天數閾值,數據如表1。

同時根據“基礎數據源”分析可得,深圳投標企業歷史平均投標間隔天數13.4 天和歷史平均投標次數56.3 次;將此作為深圳投標企業“基準投標間隔天數”和“基準投標次數”。由此為參考原點,計算出在前90%樣本群的閾值天數內,對應樣本群每家企業有66.8 次投標行為,相比“基準投標次數”56.3 次明顯溢出;在前85%樣本群的閾值天數內,對應樣本群每家企業有42.4 次投標行為,相對“基準投標次數”有75%以上的行為覆蓋;在前80%樣本群的閾值天數內,將會發生27.9次投標行為,對“基準投標次數”覆蓋性略有不足。

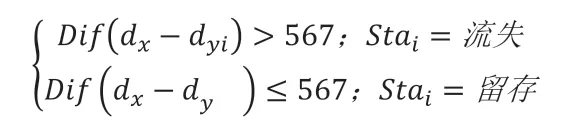

綜合考慮樣本群覆蓋率和平均投標行為覆蓋率,我們最終選定85%樣本群的閾值天數(即567 天)作為投標企業的生命周期天數。超過該閾值天數都未發生再次投標行為的企業,我們將認定該企業已經從當前市場中流出。基于前述85%樣本群的閾值天數為567 天,本文將投標人退出定義為最后一次投標時間在2018年12月11日前投標為流出。本文數據時間段為2000年1月1日-2020年6月30日,共有19575 家企業進行投標。

表1:投標企業不同樣本群投標間隔閾值

圖1:最大投標間隔企業分布情況(條形圖)

圖2:最大投標間隔企業分布情況(柱狀圖)

圖3:歷年投標人流入流出對比圖

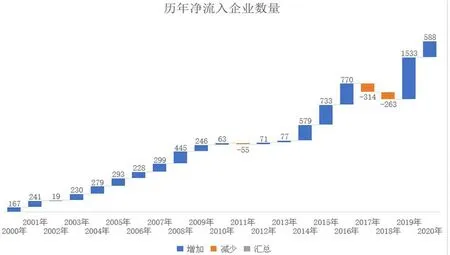

圖4:歷年凈流入企業情況

圖5:不同流失傾向性企業數量分布

具體模型如下:

其中i為某投標企業,dx為當前日期,dyi為該企業最近投標日期。

3 市場流失企業識別模型的建立

運用以上投標企業流失判定模型,獲得深圳市場歷史投標企業的流失企業名單,進一步研究流失企業的總體特征情況及重大影響因子,建立最終的市場流失企業識別模型,完成市場流失傾向性企業情況展示與企業分布情況展示及分析。

3.1 深圳歷年企業流入與流失情況

某企業歷史上首次在本市場進行投標活動時,我們定義首次投標的時間節點為該投標企業流入深圳市場的時間點。

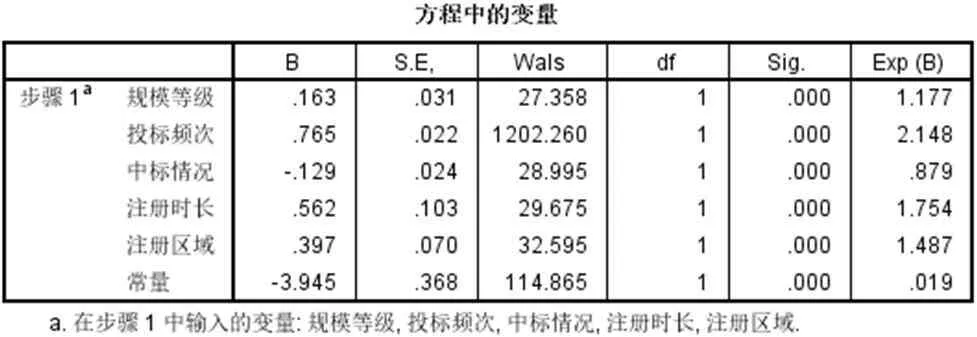

表2:二分類logistic 回歸模型中的變量

對“基礎數據源”分析并圖標展示,深圳市場歷年投標企業的流入與流失數量呈倒金字塔結構分布,即投標人的流入與流出數量總數隨時間推移在不斷增多,側面佐證近年深圳工程建設的迅猛發展。

基于圖3 數據,計算可得歷年的投標企業凈流入數據。

由數據可得,深圳招投標市場每年凈流入企業數呈正向發展;但2011年、2017年-2018年的流出企業數量大于流入企業數量,且2002年、2010年、2012年、2013年凈流入企業數量較少,市場競爭相對平和。對此,我們做進一步分析研究。如圖4所示。

3.2 投標企業市場流失影響因子分析

我們基于市場交易數據、投標企業基本信息和投標行為數據,對影響企業流失的可能因素展開分析。

(1)企業自身因素:含“注冊區域、注冊時長、專業資質、規模等級、業務類型”自身差異性因子5 個。

(2)企業中標與否及相關因素:含“中標率、累計中標金額區間、中標次數區間”中標相關因子3 個。

(3)企業投標行為因素:含“投標次數等級、投標頻次、投標規模偏好、投標類型偏好、抽簽抽中率”行為相關因子4 個。

(4)其他因素:含“進入市場時間、首末次投標時間間隔”相關因子2 個。

3.3 建立流失企業流失傾向識別模型

通過進一步量化計算,得出二分類logistic 回歸模型。

Y= a + b1X1 + b2X2 + b3X3 .....+ bnXn

Y 為統計中的預測目標(留存1,流失0),X1~Xn 為最終確定的n 個影響權重較大的因子,b1~ bn 分別為標準化處理后的各個因子的影響系數,a 為調整常數。

將前文所述的影響因子均作為自變量使用全部進入法分別加入回歸模型,同時對回歸方程各影響因子進行合理性檢驗。經過殘差分析和擬合度進行驗證,排除掉非重要的因子,最終得到影響企業留存與流失的影響因素回歸模型。表2 中,Sig 系數≤0.05 為重要因子的檢驗值,Wals則為各因子的重要性評估數值越大重要性越強。

經確定五個影響權重較大的因子分別為“規模等級、投標頻次、中標情況、注冊時長、注冊區域”,方程中n=5,b1~ b5分別為標準化處理后的各個因子的影響系數,a 為調整常數。

經數據帶入,最終的回歸模型為:

Y=0.163X1+0.765X2-0.129X3+0.562X4+0.397X5-3.945

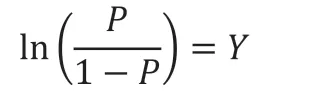

又根據企業的流失傾向性P 值與回歸方程Y 值有如下關系:

所以最終的市場流失企業識別模型為:

其中P 為企業的流失傾向性,X1~X5為規模等級、投標頻次、中標情況、注冊時長、注冊區域五項因素。

通過識別模型,代入每家投標企業的相關因子數據,得出各企業的流失傾向性和整個深圳市場投標企業的流失傾向特征(圖5),直觀展示了當前市場的流失傾向性特征,并給市場主管部門進行市場發展引導提供數據支撐。

4 深圳市場流失特征識別

4.1 流失企業特征識別

4.1.1 企業投標頻次

由模型可知,投標頻次是影響最大的因子,且投標頻次與企業留存呈現正相關關系,投標活動越是頻繁,越不可能流失。

4.1.2 企業規模等級

此因子為正向因子:企業的規模越大,在市場中的留存概率也越高,即大企業在市場中更不容易流失。市場中流失的主體是規模偏小,扛風險能力較弱,對市場政策變化較為敏感的企業。

4.1.3 企業注冊區域

同為正向因子:本地企業相較于外地企業留存概率更高。

4.1.4 企業注冊時長

同樣是影響投標企業留存的一個正向因子,注冊時間長的企業相較新企業在深圳市場的留存率也更高。

4.1.5 企業的中標情況

此因子是一個反向因子。我們常識認知的是,中標率越高的企業越容易在當前市場留存,可實際是中標率高的企業比中標率低的企業在市場中的流失概率要更大。

造成這種現象的深層原因主要是:留存的企業因自身規模等多項因素,能支撐較多次數的投標行為,而流失企業由于投標成本或者其他因素,可能一次中標后,就未繼續發生大量投標行為,導致中標率搞得企業反而留存率并不一定高。

例如,某工程有限公司,該企業的累計投標次數為2862 次,在深圳市場月均投標17 次,月均中標0.8 次。較高的投標數量導致了留存企業中標率僅為常規流出企業的30%。

由此總結,深圳市場中企業成立時間、規模等級、投標頻次和注冊時長與企業留存呈正向關系,且注冊地址為本地的企業更易留存,以上與我們經驗常識相吻合;而企業中標率與企業留存呈反向關系,這與我們常規認知存在一定差異。

4.2 深圳市場企業流失傾向性

深圳市場企業流失傾向性:在5%和82%位置企業流失數量分別形成兩個不同大小的峰值;特別是76%~90%流失傾向性之間的企業數量占比近15%,此現象特別值得思考及進一步挖掘分析。深圳市場大部分企業還是處于13%~75%流失傾向性之間,且企業數量分布在此區間較為均勻。

5 結語

本文應用大數據技術對建設工程招投標市場投標企業流失情況分析進行初探,但也存在很多分析不夠透徹深入的情況,這些需要在未來不斷完善并加深研究,實現大數據為工程建設招投標提供更好的應用服務。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19