基于營(yíng)改增計(jì)價(jià)甲供材計(jì)算錯(cuò)誤研究

2020-01-16 01:25:02智煜

建材與裝飾 2020年4期

智煜

(淮安市城市照明管理服務(wù)中心 江蘇省淮安市 223001)

0 引言

“甲供材”指的是由建設(shè)方(甲方)進(jìn)行材料購(gòu)買,并且負(fù)責(zé)將其運(yùn)輸?shù)绞┕がF(xiàn)場(chǎng),承包方(乙方)對(duì)材料進(jìn)行接收保管,也就是說在合同條款內(nèi),甲方和乙方需要在簽訂合同簽約定好由甲方作為主要施工材料的供求方,并且負(fù)責(zé)材料的運(yùn)輸工作。營(yíng)改增后,國(guó)家及地方政府相繼出臺(tái)了關(guān)于甲供材的計(jì)算方法和扣除甲供材的計(jì)算程序。本文選擇江蘇省作為研究對(duì)象,根據(jù)現(xiàn)階段江蘇省的建筑行業(yè)發(fā)展現(xiàn)狀,住房和城鄉(xiāng)建設(shè)廳為了促進(jìn)當(dāng)?shù)匦袠I(yè)發(fā)展,發(fā)布相關(guān)的法律政策,幫助建筑工程實(shí)現(xiàn)計(jì)價(jià)依據(jù)調(diào)整的目的,并且在規(guī)定中明確指出甲方和乙方對(duì)甲供材的計(jì)算方法,簡(jiǎn)單來講,就是甲供材料費(fèi)不屬于承包人銷售貨物或者應(yīng)稅勞務(wù),并且針對(duì)發(fā)包人所得到的所有價(jià)款以及價(jià)外費(fèi)用范疇之內(nèi)。因此,在開展工程造價(jià)計(jì)算時(shí),首先要進(jìn)行獲取甲供材料的現(xiàn)場(chǎng)保管費(fèi)用后收取甲供材料費(fèi),并且需要在稅前扣除。本文是以一般計(jì)稅方法為例,對(duì)甲供材計(jì)算錯(cuò)誤進(jìn)行研究并進(jìn)行更正。

1 甲供材計(jì)算錯(cuò)誤分析

1.1 甲供材材料費(fèi)定義錯(cuò)誤

甲供材料費(fèi)是指進(jìn)入分部分項(xiàng)工程費(fèi)中的材料費(fèi),而且投保預(yù)算需要由甲方進(jìn)行制定。國(guó)家針對(duì)營(yíng)改增甲供材計(jì)算方式發(fā)布相關(guān)法律政策,結(jié)合具體文件條款得知,當(dāng)分部分分項(xiàng)工程費(fèi)用收取甲供材料費(fèi),對(duì)相關(guān)的規(guī)費(fèi)、總價(jià)措施項(xiàng)目費(fèi)進(jìn)行計(jì)算收取之后,當(dāng)完工結(jié)算時(shí),需要在稅前扣除,也就是甲供材料費(fèi)用納入分部分分項(xiàng)工程費(fèi)中的費(fèi)用,需要在稅前進(jìn)行扣除,保管費(fèi)的計(jì)算除,也就是投標(biāo)預(yù)算中計(jì)算的費(fèi)用應(yīng)在稅前扣除。

然而,在實(shí)際生活中,甲方實(shí)際購(gòu)買價(jià)與投標(biāo)暫定價(jià)之間是存在一定的差額,而一般計(jì)稅方法計(jì)算程序規(guī)定過于簡(jiǎn)單,并沒有將這一要素考慮在內(nèi),在計(jì)取相關(guān)費(fèi)用時(shí),會(huì)給甲乙雙方帶來損失,嚴(yán)重影響了工程結(jié)算和工程總價(jià)。因此,甲供材料費(fèi)的定義有不合理之處。

1.2 甲供材多供或少供問題

計(jì)取費(fèi)用時(shí),沒有考慮到現(xiàn)實(shí)生活中甲供材多供、少供問題,導(dǎo)致費(fèi)用計(jì)算不夠準(zhǔn)確。

甲供材多供即乙方多領(lǐng)部分,指超出定額含量部分,沒有直接用于工程,那么那些多領(lǐng)部分去哪里了呢?可能被乙方浪費(fèi)了,可能乙方將多領(lǐng)部分用于其他工程,也有可能乙方處理掉了,因此,多領(lǐng)部分的費(fèi)用應(yīng)該由乙方承擔(dān)。

甲供材少供即乙方少領(lǐng)部分,指少于定額含量部分,屬于工程節(jié)約,因此,差額部分的費(fèi)用應(yīng)補(bǔ)給乙方。

1.3 甲供材材料費(fèi)計(jì)算錯(cuò)誤

甲供材料費(fèi)計(jì)算公式如下:

甲供材料費(fèi)=運(yùn)雜費(fèi)+運(yùn)輸損耗+采購(gòu)費(fèi)+材料原價(jià)

然而,這種公式過于理想化,在工程建設(shè)過程中,甲方在進(jìn)行原材料購(gòu)買時(shí),相關(guān)采購(gòu)人員可以直接向甲方公式財(cái)務(wù)部分對(duì)采購(gòu)費(fèi)用進(jìn)行報(bào)銷,乙方及審核人員看見的只是甲方和材料供應(yīng)商運(yùn)至工地的合同價(jià)格,不可能包含采購(gòu)費(fèi),所以,甲供材料費(fèi)的實(shí)際計(jì)算公式為:甲供材料費(fèi)=材料原價(jià)+運(yùn)輸損耗+運(yùn)雜費(fèi)。

1.4 保管費(fèi)計(jì)算錯(cuò)誤

按上述所表明,甲供材料費(fèi)計(jì)算錯(cuò)誤,采購(gòu)費(fèi)不應(yīng)包含在內(nèi),計(jì)算公式發(fā)生變化,而以甲供材料費(fèi)為計(jì)算基礎(chǔ)的相關(guān)費(fèi)用也隨之變化,應(yīng)重新定義。

2 甲供材計(jì)算錯(cuò)誤更正

在工程招標(biāo)過程中,甲方直接對(duì)甲供材價(jià)格進(jìn)行制定,而且甲供材價(jià)格可以是市場(chǎng)價(jià)格,也可以是定額價(jià),又或許是暫定價(jià),都可以成為招標(biāo)給定價(jià)。為使甲供材計(jì)算更加準(zhǔn)確,對(duì)甲供材計(jì)算應(yīng)從四個(gè)方面考慮:①進(jìn)入投標(biāo)預(yù)算中的費(fèi)用;②以承包方招標(biāo)給定價(jià)和實(shí)際購(gòu)買價(jià)的差額部分作為計(jì)算基礎(chǔ)的費(fèi)用;③保管費(fèi)的計(jì)算費(fèi)用;④甲供材多供和少供部分的費(fèi)用。

設(shè):工程投標(biāo)時(shí)甲供材的定額含量為x1,甲方招標(biāo)給定價(jià)為y1,甲方實(shí)供量為x2,實(shí)際購(gòu)買價(jià)為y2,將總價(jià)措施項(xiàng)目費(fèi)費(fèi)率設(shè)為t1,其中規(guī)費(fèi)費(fèi)率設(shè)為 t2,n=(t1+t2+t1t2)。

2.1 扣投標(biāo)預(yù)算時(shí)甲供材費(fèi)用計(jì)算

設(shè)招標(biāo)給定價(jià)為x1,工程投標(biāo)時(shí)甲供材的定額含量為y1,則投標(biāo)時(shí)進(jìn)入分部分項(xiàng)工程費(fèi)中的甲供材料費(fèi)應(yīng)為x1y1,在稅前應(yīng)該全部扣除。

扣除進(jìn)入分部分項(xiàng)工程費(fèi)投標(biāo)預(yù)算部分匯總應(yīng)為:-∑x1y1。

2.2 以甲供材差額部分為計(jì)算基礎(chǔ)的相關(guān)費(fèi)用的計(jì)算

令甲供材實(shí)際購(gòu)買價(jià)與招標(biāo)給定價(jià)的差額部分費(fèi)用為A,這邊要注意到其工程量是為定額含量x1,因?yàn)槿绻脤?shí)供量x2,可能會(huì)出現(xiàn)多供現(xiàn)象,因此差額部分費(fèi)用的工程量只能是x1。y2為甲方實(shí)際購(gòu)買價(jià),國(guó)家定額規(guī)定采購(gòu)費(fèi)、保管費(fèi)費(fèi)率各為1%,所以材料費(fèi)的價(jià)格=y2+1%y2+1%y2=1.02y2。

招標(biāo)給定價(jià)為y1,則差額部分費(fèi)用A=x1(1.02y2-y1)

總價(jià)措施項(xiàng)目費(fèi)費(fèi)率為t1,得到總價(jià)措施項(xiàng)目費(fèi)=t1A

規(guī)費(fèi)費(fèi)率為 t2,得到規(guī)費(fèi)=(A+t1A)t2=(1+t1)t2A

所以,合計(jì)=t1A+(1+t1)t2A=(t1+t2+t1t2)A=nA

將A=x1(1.02y2-y1)代入,規(guī)費(fèi)和總價(jià)措施項(xiàng)目費(fèi)以甲供材差額部分作為計(jì)算基礎(chǔ),計(jì)算公式為∑nx1(1.02y2-y1)。

2.3 甲供材多供或少供部分計(jì)算

y2為甲方實(shí)際購(gòu)買價(jià),是不包含采購(gòu)費(fèi)和保管費(fèi),而多供部分或少供部分材料采購(gòu)費(fèi)已由甲方付出,采購(gòu)費(fèi)應(yīng)該由乙方承擔(dān),應(yīng)扣除多供部分或少供部分采購(gòu)的費(fèi)用,材料是由乙方保管,不需計(jì)算保管費(fèi),國(guó)家定額規(guī)定采購(gòu)費(fèi)費(fèi)率為1%,所以材料價(jià)為1.01y2,投標(biāo)時(shí)甲供材的定額含量為x1,甲方實(shí)供量為x2,則扣多供部分或者補(bǔ)少供部分費(fèi)用=-∑(x2-x1)×1.01y2。

2.4 保管費(fèi)計(jì)算

計(jì)算保管費(fèi)的計(jì)算基礎(chǔ)應(yīng)該是定額含量x1,多供部分沒有直接用于本工程,不應(yīng)計(jì)算其保管費(fèi);少供部分相當(dāng)于乙方自購(gòu),而單價(jià)是按甲方實(shí)際購(gòu)買價(jià)計(jì)算的,費(fèi)用為x1y2,而實(shí)際購(gòu)買價(jià)y2是不包含保管費(fèi)的,所以少供部分也應(yīng)收保管費(fèi),國(guó)家定額規(guī)定保管費(fèi)費(fèi)率為1%,由此得出,保管費(fèi)=∑x1y2×1%=0.01∑x1y2。

2.5 甲供材費(fèi)用計(jì)算

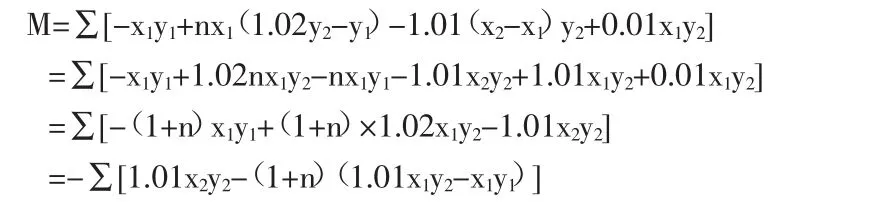

扣甲供材料費(fèi)是由四個(gè)部分組成:①扣除進(jìn)入分部分項(xiàng)工程費(fèi)投標(biāo)預(yù)算部分;②投標(biāo)價(jià)差額部分材料費(fèi)和補(bǔ)以甲方實(shí)際購(gòu)買價(jià)為計(jì)算基礎(chǔ)的規(guī)費(fèi)和總價(jià)措施項(xiàng)目費(fèi)部分;③補(bǔ)保管費(fèi);④扣多供部分或補(bǔ)少供部分費(fèi)用,以上合計(jì)M為:

3 結(jié)論

通過對(duì)甲供材料費(fèi)的計(jì)算分析,對(duì)文件規(guī)定不合理之處進(jìn)行了更正,經(jīng)過全面分析,推算出科學(xué)合理的甲供材計(jì)算公式。其中,M=-∑[1.01x2y2-(1+n)(1.02x1y2-x1y1)],設(shè)投標(biāo)時(shí)甲供材的定額含量為 x1,工程招標(biāo)給定價(jià)為y2,甲方實(shí)際供應(yīng)量為x2,實(shí)際材料購(gòu)買價(jià)為y2,總價(jià)措施項(xiàng)目費(fèi)費(fèi)率小計(jì)為 t1,t2為規(guī)費(fèi)費(fèi)率小計(jì),n=(t1+t2+t1t2)。

4 應(yīng)用

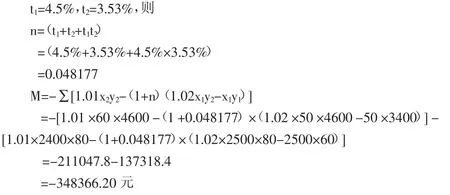

某實(shí)驗(yàn)樓工程,總價(jià)措施項(xiàng)目費(fèi)費(fèi)率小計(jì)為t1=4.5%,規(guī)費(fèi)費(fèi)率小計(jì)為t2=3.53%。

如果按照江蘇省住房和城鄉(xiāng)建設(shè)廳發(fā)布的文件規(guī)定計(jì)算,扣除甲供材當(dāng)然費(fèi)用=-(50×3400+2500×60)/1.01=-316831.68 元。

如果按照更正后的甲供材料費(fèi)計(jì)價(jià)方法進(jìn)行計(jì)算,結(jié)果如下:

通過比較,兩者相差31534.52元,即工程總價(jià)相差31534.52元,施工單位發(fā)票相差31534.52元,甲方固定資產(chǎn)相差31534.52元。由此可見,更正后的推導(dǎo)公式計(jì)算過程嚴(yán)謹(jǐn)科學(xué),考慮全面,結(jié)果準(zhǔn)確,甲乙雙方也不會(huì)有任何異議。