煤礦綜采檢修配件定額編制系統

2020-01-13 06:34:22王富強

煤礦機電 2019年6期

王富強

(中國煤炭科工集團 太原研究院有限公司, 山西 太原 030006)

0 引言

在煤礦綜采檢修定額編制過程中,目前具有規律且能合理統計評估的定額部分為人工費、機械臺班費,但檢修定額中的配件費部分,其編制存在極大的困難,主要表現在配件價格的波動性、同一種配件不同生產廠家價格的差異性、不同維修廠對設備維修認知的差異性、綜采設備產品換代帶來的配件不確定性等因素。在煤礦綜采檢修定額編制過程中發現,綜采設備檢修實際發生費用中,人工費約占15%,機械臺班費約占8%,輔材及其它費用約占5%,而設備維修產生的配件費約占72%。由于綜采設備檢修過程中產生的配件費占比較高,對其定額編制方法的研究顯得極為重要[1-3]。本文通過分析,提出一種建立綜采檢修配件定額編制系統的思路。

1 綜采設備檢修配件定額的定義

綜采設備檢修配件定額是設備使用到一定時間以后,由于故障、磨損、老化等問題導致設備不能正常使用,從而進行清洗、檢測、修復、部件組裝、整機組裝及整機調試,彌補設備修前存在的缺陷,恢復設備的規定功能,期間所耗用的配件產生的費用標準,是供企業內部進行經營管理、成本核算和投標報價的企業內部文件。

2 綜采設備檢修配件定額計算存在的問題

綜采設備檢修配件定額的計算公式如下:

(1)

式中:P為整臺設備檢修配件的費用,即該設備的檢修配件定額,元;px為某一種配件的單價,元;Lx為某一種配件的消耗數量,件。

由式(1)看出,綜采設備檢修配件定額的計算似乎很簡單,但事實并非如此。這主要是受到大量復雜的因素影響,各維修廠實際發生的配件消耗量和實際使用的配件價格各不相同,而且有時差異非常大。以采煤機為例,不同廠家維修同一型號的采煤機,有的廠家維修配件費是350萬,有的廠家是130萬,即使對于同一臺設備,同一廠家不同大修次數的維修配件費,第一次為120萬,第二次維修則高達160萬,如果按照傳統的綜采設備檢修定額人工費和機械臺班費的編制方法,取各家的平均先進數,配件定額將無法執行,這便導致編制的配件定額實際使用中根本無法操作。因此,如何對配件費用進行準確地計算,這需要對維修過程進行詳細分析。

3 按大修工序的配件定額

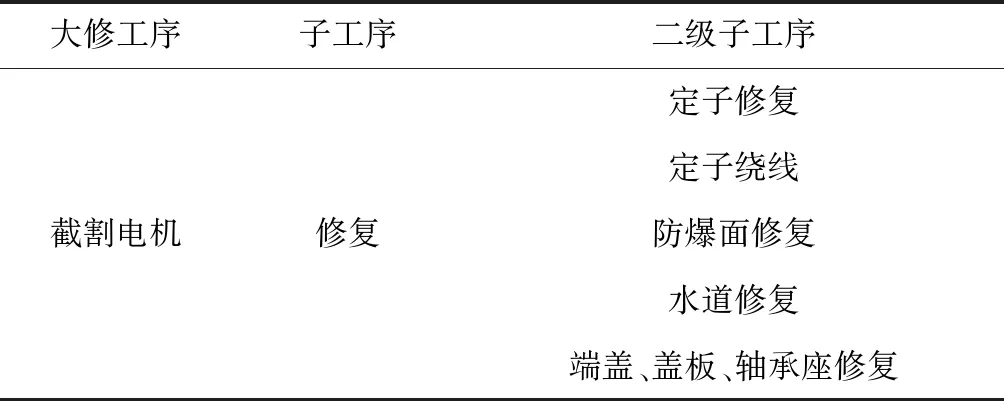

在綜采設備實際維修過程中,設備的維修都是按大修工序來進行的,為了定額編制的需要,首先編制了綜采設備大修標準工序,如圖1所示。其分為工序、子工序和二級子工序三個層級,對于工序層級是按設備的部件進行編制,對于子工序是按維修內容來編制,對于二級子工序是按所述部件對應的主要零件進行分級。由此可見,在綜采設備大修標準工序編制好以后,綜采設備檢修所需的零件在二級子工序這一層級被唯一明確。那么,逐級向上,設備部件維修所需的配件也被唯一明確,當部件維修所需的配件明確,那么整臺設備維修所需的配件也被唯一明確,明確后的這一配件費用即綜采設備檢修配件費,從而可順利編制出配件定額。

大修工序子工序二級子工序截割電機修復定子修復定子繞線防爆面修復水道修復端蓋、蓋板、軸承座修復

但綜采設備大修標準工序對應的二級子工序綜合下來有7 000多條,那么單臺設備形成的配件定額理論上就有27 000種組合,如果還是利用傳統的定額編制方法編制紙質定額顯然是不現實的。因此,必須提出采用智能化工序制綜采配件定額編制數據庫的思路方式來解決這一問題。

4 綜采配件定額編制數據庫的智能化工序制思路

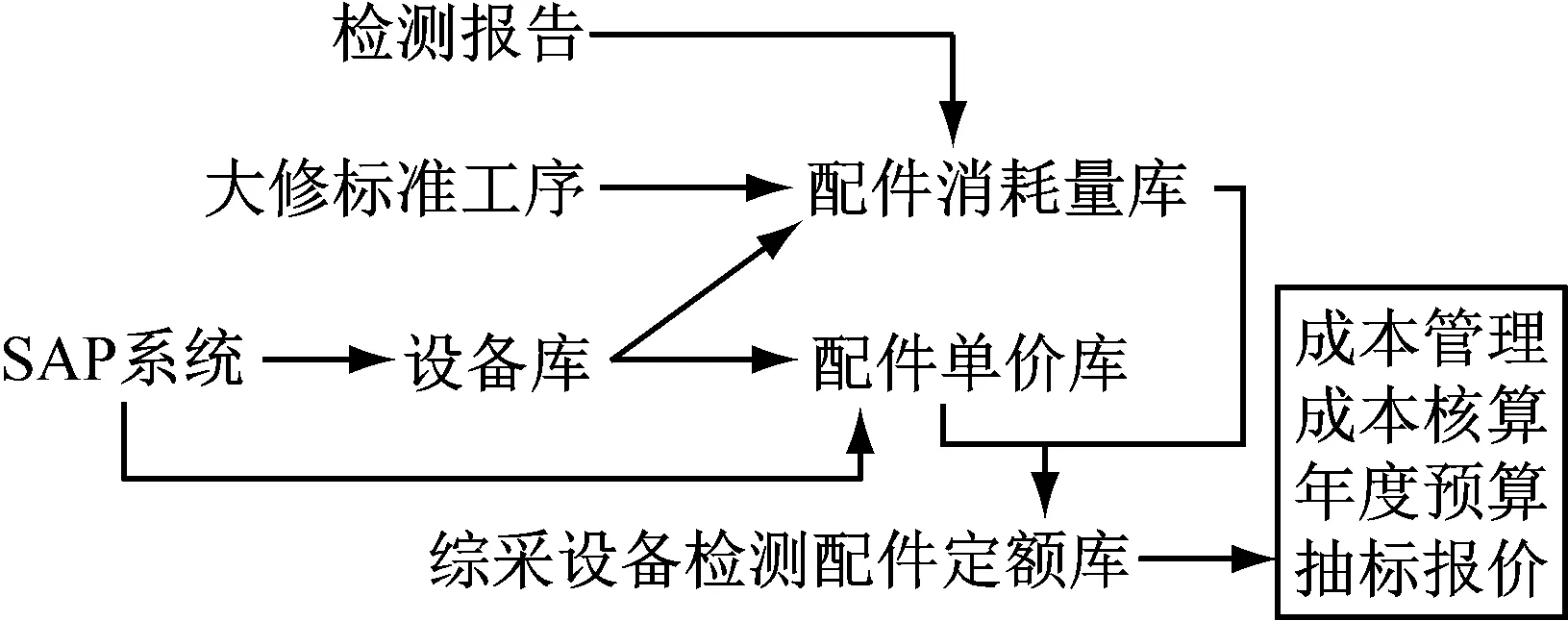

圖2所示為綜采配件定額編制數據庫的工作流程。

圖2 綜采配件定額編制數據庫

1) SAP系統。提供相應維修設備的配件單價、配件庫存等關鍵信息。

2) 綜采配件定額編制數據庫。基礎數據庫主要包括設備庫、配件消耗量庫、配件單價庫,其中設備庫如表1所示。

表1 設備信息庫

表1中存儲了待修設備的詳細信息,設備識別號相當于設備的身份證號,可以唯一標識該設備,方便準確定位,設備類型和規格型號是設備的特征信息,此外還詳細記錄了設備的技術參數和維修歷史等信息。由此可以詳細了解歷史維修信息,分析下次大修時間和需更換配件的預測信息。在這里要強調的是表1是動態變化和實時更新的。

3) 檢測報告。這是一個檢測報告庫,有上傳的大量檢測資料(包括損壞部位的影像資料),是大修的依據,十分重要。

4) 配件消耗庫。配件消耗以大修標準工序為框架,可以將綜采設備大修用配件細化到部件下的組件層級,如采煤機的截割部的截割頭的截齒座維修所需的配件。這樣的配件消耗庫類似于超市的貨架,每個貨架存放相應類別的貨物,而配件的消耗其實就是從超市購買貨物,到結賬區掃碼結賬,大大提高了效率,同時可實現程序化控制。配件消耗庫是一種智能化的專家庫,會隨著待修設備的產品更新換代自行維護。

5) 配件單價庫。其單價來源于SAP系統中的配件單價,但與SAP系統的物料庫不同的是本配件單價庫是以大修標準工序為架構來建庫的,這樣做有很多優勢,比如根據大修標準工序建庫后,可對某部件維修時同一可替代零部件進行綜合選優。具體講,如截割部截割減速器中的軸承,如果用國產軸承代替進口軸承,則可實現國產化,降低成本。以往都是根據專家經驗,無法系統化、程序化。在本配件單價庫建立以后,首先可對同一維修部件的不同可替代配件的價格清楚地進行羅列比較,系統會根據以往的使用情況給出該配件的征信因子τ:

τ≥τb

(1)

其中:τ為某配件的征信因子;τb為某配件的標準征信因子。

本配件價格庫的配件信息帶有采購周期,其意義在于:首先都知道大修標準工序的工步是有先后順序的,必須是前一工步完成后,才可進行下一工步。系統在編制大修標準工序時,每一工步需要多長時間都會給出一個標準值。而在實際生產中,必須在進行到相應工步前,將配件采購回廠,即:

tc≤tG

(2)

其中:tc為某配件的采購周期;tG為某配件的從采購計劃下達到相應工序開始的時間。

在建立配件消耗量庫和配件單價庫后,按式(1),即可構建出配件定額庫,此時的配件定額已經與以往的定額發生了本質的變化,這就是隨實際生產而變化的,能實時反映實際情況。

6) 在配件定額庫。可生成大量報表,用于成本管理、成本核算、年度預算、投標報價等方面。

(1) 成本管理方面。在大修開始前,定額數據庫已經可以給出配件采購周期表,準確看到哪些配件不滿足采購周期,從而進行重點關注。同時,配件定額庫可在各大維修廠之間建立協同,在甲廠配件不滿足采購周期而乙廠該配件尚未進入工序時進行調貨。在協同后,還可以進行集中采購,例如TIMKIN軸承,廠家是按訂單數量來制定價格和周期的,而且不同采購量的軸承采購單價甚至可差數十倍,集中采購后可大大降低成本。

(2) 成本核算方面。由于配件定額庫是以大修標準工序為框架的,故當前維修配件費用和采購成本可根據當前工序很容易計算出,而根據在修設備庫清單,很容易算出該維修廠目前的配件成本。

(3) 年度預算方面。如圖3所示,在編制下年度的預算時,首先對在礦下年度需大修的綜采設備進行年度檢測,出具檢測報告,明晰設備的哪些部件需要大修,定制設備維修計劃,需要強調的是,這里的維修計劃需要具體到維修設備的哪些部件。這樣結合設備維修計劃和綜采設備檢修配件定額庫就有助于生成下年度的設備維修配件計劃清單,即清單定額。同時,系統可自動對數據進行歸類和統計按要求生成相應的報表。

圖3 綜采配件定額編制數據庫年度預算功能

(4) 投標報價方面。在過去的投標報價中,容易走兩種極端,一種是綜采設備大修費用按占設備費用的百分比計算,另一種是詳細羅列,把需要大修的配件和本不需要大修的配件統統羅列充數,是否客觀合理,沒有依據。在本配件定額庫建立后,可根據檢測報告,需要修的地方修,不需要修的地方不修,經濟合理、客觀真實、有理有據。

5 結論

1) 隨著經濟和社會的發展,定額響應遲鈍,不符合當今實際情況,以煤炭定額為例,很多定額編制需要1~2a,編制后,一部定額需要使用5~6a才進行修訂,這對于每年就可以出2~3種新機型的綜采設備來說,是不合理的。

2) 綜采設備大修費用中,配件費占70%以上,通過重點研究綜采設備大修配件定額,提出了一種建立綜采檢修配件定額編制系統的思路,并詳細闡述了綜采檢修配件定額編制系統的架構,以對煤炭綜采設備檢修的配件定額革新提供參考與探索[4-8]。

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

紫禁城(2019年12期)2020-01-14 02:53:18

農家書屋(2019年4期)2019-05-15 08:25:28

經濟技術協作信息(2018年22期)2019-01-19 03:00:18

上海公路(2018年2期)2018-08-29 01:22:32

電子制作(2018年11期)2018-08-04 03:26:08

工業設計(2016年12期)2016-04-16 02:52:00

中國石油石化(2015年12期)2015-04-20 09:04:36

設備管理與維修(2015年12期)2015-04-09 06:57:00

中國煤層氣(2014年3期)2014-08-07 03:07:45