員工持股計劃對企業創新的影響研究

2020-01-11 01:21:30鄧健平金蘭胡小娟

商場現代化 2020年23期

鄧健平 金蘭 胡小娟

摘 要:本文以2014年-2018年我國A股上市公司作為研究樣本,探求實施員工持股計劃與企業創新之間的關系。通過研究發現,與未實施員工持股計劃的公司相比,實施員工持股計劃的公司能夠促進企業創新,該結論在進行穩健性檢驗后依然成立。實證研究表明,與國有企業相比,民營企業是實施員工持股計劃的主力軍,民營企業實施員工持股計劃更有利于企業創新。本文的研究能夠為我國員工持股計劃提供決策依據,使企業更充分地了解實施員工持股計劃對企業創新的作用,更好地利用員工持股計劃提升企業的競爭力。

關鍵詞:員工持股計劃;企業創新;產權性質

一、引言

新時代,創新不僅是提高國家綜合國力的重要保證,而且是企業擁有核心競爭力的源泉。如今,創新作為一項團隊性活動,已經成為企業戰略的一部分,它可以促進企業長期發展,提高企業的競爭力。因此,如何激勵員工,提高其工作的創造性,促進企業創新,已經成為當前我國理論界和實務界研究的熱點。員工持股計劃(Employee Stock Ownership Plans,簡稱ESOP)是指上市公司根據職工的工作表現和個人意愿,以合法的途徑使其獲取本公司一定份額的股份,將股份產生的權益按規定分配給職工的一種制度。

2014年6月20日,證監會發布的《關于上市公司實施員工持股計劃試點的指導意見》(簡稱《指導意見》),第一次從法律的角度規定上市公司可以根據職工的個人意愿實行員工持股計劃。《指導意見》的發布標志我國的員工持股計劃正式邁入規范化、制度化這一階段。目前,我國較多文獻是從實施員工持股計劃后對公司經營效果的影響、實施員工持股計劃后的公告效應、員工持股計劃的激勵效果等方面進行研究,而較少從實施員工持股計劃對企業創新的影響方面進行研究。因此,本文以證監會發布《指導意見》為背景,實證檢驗上市公司實施員工持股計劃對企業創新的影響。

本文的研究貢獻主要有以下兩方面:第一,本文從員工的角度考察實施員工持股計劃對企業創新的影響,在一定程度上豐富與拓展了以員工為主體對企業創新影響領域的文獻,為我國建設創新型國家提供理論依據。第二,現有文獻對企業創新的研究主要集中在創新的產出環節,關注創新為企業帶來的經濟效益,而鮮少關注創新的投入環節。本文重點關注員工持股對企業創新投入的影響,揭示員工在企業創新中的獨特作用。

二、理論分析與研究假說

現代企業所有權和經營權分離,導致了委托代理矛盾,當委托人向代理人授予足夠的股權進行激勵,將二者的利益綁定以減少其機會主義行為時,可以在一定程度上緩解代理沖突。企業創新是一項長期性、多階段的活動,需要大量的人力資本和物質資本投入,且創新活動需要承擔許多不可預測的風險,需要有冒險精神。因此,創新活動需要對早期的失敗有一定的容忍度,但標準的員工薪酬無法滿足對創新的促進作用,員工會害怕因創新失敗所產生的消極后果。公司應采取有效的利益綁定手段,使員工克服短視行為并提高風險承擔水平。實施員工持股計劃后,對員工授予股權,使員工和企業有較為一致的利益訴求。如果員工在企業創新活動中消極怠工,就不能與企業共同分享實現創新成功后成果,這將損害企業的長期價值,同時也有損員工的個人財富。另一方面,由于員工持股計劃中鎖定期的存在能夠降低員工的離職傾向,可以將參與的員工以制度的方式留在企業繼續工作。尤其當該員工與企業創新活動的關系密切時,留下的員工更有可能使創新活動得以延續,從而有利于企業創新。基于以上分析,本文提出假設1。

假設1:與未實施員工持股計劃的公司相比,實施員工持股計劃能夠促進企業創新。

在我國特殊的制度背景下,企業不同的產權性質會影響實施員工持股計劃的動機,截至2018年12月31日我國實行了員工持股計劃。826個樣本公司中,共有714家民營上市企業實行了員工持股計劃,占比約為86.44%,這說明民營企業是實行員工持股計劃的主力軍。國有企業擁有較為完善的薪資管理體系,且福利水平較高。董曉慶等(2014)對國有企業的創新效率進行系統的實證分析,研究發現由于國有企業尋租現象的存在,國有企業的創新效率普遍低于民營企業。與國有企業相比,民營企業對員工持股計劃的反應較為積極的原因主要是民營企業在改革開放后得到了飛速發展,但同時也面臨著產權集中,組織結構不規范等問題。此外,由于存在激烈的市場競爭,民營企業更迫切需要通過技術創新提升自身的競爭力,形成持續競爭優勢。基于此,民營企業需要尋找一種激勵機制將核心人才留住,并以此激勵公司員工,員工持股計劃便成為了許多民營企業的選擇。基于此,本文提出假設2。

假設2:與國有企業相比,實施員工持股計劃的民營企業更能夠促進企業創新。

三、研究設計

1.樣本選擇與數據來源

我國的員工持股計劃于2014年6月證監會頒布《指導意見》后正式開始。因此,本文以2014年-2018年我國滬深兩市A股上市公司為研究樣本,所有數據均來自Wind數據庫并進行了手工整理。此外,本文剔除了ST和*ST的公司、金融類上市公司、上市時間不足一年的公司、存在極端值的樣本公司、樣本期間數據缺失的公司。經過篩選后,本文最終獲得了13549個樣本觀測值。

2.模型設計與變量定義

為了檢驗企業實施員工持股計劃是否能夠促進企業創新,參考Chang等(2015)以及其他相關文獻,設計以下模型:

Applyi,t=α0+α1ESOPi,t+α2Controls+α3Industry+α4Year+ε

企業創新(Applyi,t)變量借鑒相關研究,以上市公司企業當年的專利申請數量衡量創新產出。此外,本文還將專利申請數量(Apply)替換為專利授予數量(Grant)進行穩健性檢驗。由于專利數據的分布存在右偏態的特征,因此,本文對以上兩個創新產出變量加1取自然對數處理。員工持股計劃(ESOP)為虛擬變量,若企業在當年實施了員工持股計劃,則ESOP=1,否則ESOP=0。

控制變量(Controls)參考已有文獻包括:資產負債率(Lev)、企業規模(Size)、凈資產收益率(ROE)、資產回報率(ROA)、研發投入(R&D)、第一大股東持股比例(Top1)、前五大股東持股比例(Top5)、董事會規模(Board)、產權性質(SOE)、企業年齡(Age)、經營現金流(Cash Flow)、公司成長性(Growth)。此外,在模型中還控制了行業(Industry)和年度(Year)虛擬變量。

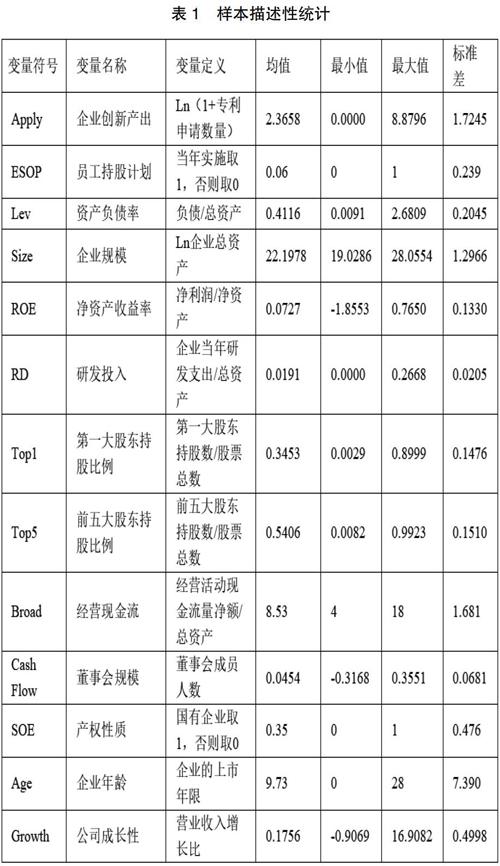

3.描述性統計分析

表1列示了變量的描述性統計結果。專利申請數量(Apply)的最小值為0,最大值為8.8796,表明我國上市公司之間專利申請數量仍存在一定的差距。ESOP的均值為0.06,說明共有6%的“公司—年度”樣本實施了員工持股計劃,表明我國上市公司中仍有許多企業對該政策理解不透徹,對員工持股計劃普遍呈觀望態度,推行效果不佳。研發投入(R&D)的均值為0.0191,表明樣本企業每年將約2%的總資產投入到創新活動中,處于偏低水平,長遠來看不利于企業發展和轉型升級。

四、實證結果分析

1.相關性分析

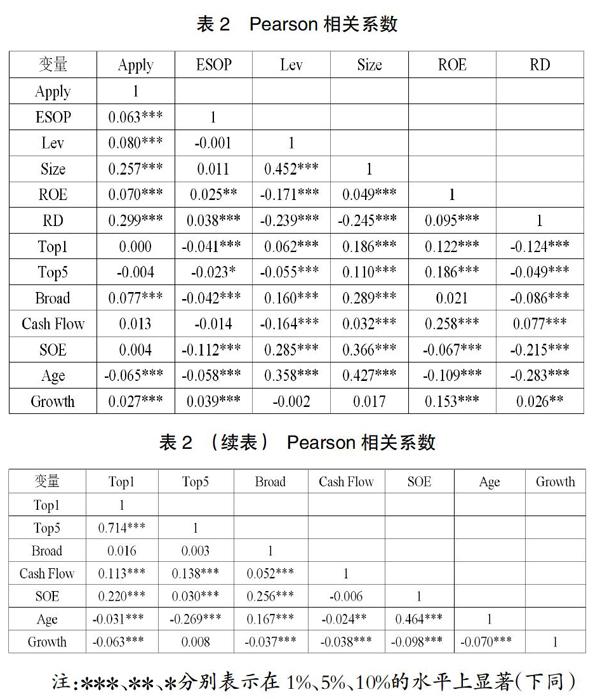

表2列示了主要變量之間的相關系數。從表中可以看出,專利申請數量(Apply)與員工持股計劃(ESOP)在1%的顯著性水平上正相關,表明實施員工持股計劃的公司會顯著增加企業的專利申請數量,初步驗證了假設1。各變量間的相關性系數均小于0.5,說明變量間不存在多重共線性。

2.實證回歸結果

表3第(1)列報告了員工持股計劃對企業創新影響的回歸結果。表3的回歸結果顯示,實施員工持股計劃的公司與企業創新之間呈顯著正相關關系,具體表現為公司有更多的專利申請數量。該結果體現了實施員工持股計劃對企業創新產生促進作用,驗證了假設1。

表3第(2)(3)列報告了不同產權性質員工持股計劃與企業創新之間關系的回歸結果。結果顯示,民營企業實施員工持股計劃與企業創新顯著正相關,國有企業實施員工持股計劃與企業創新之間雖然正相關,但未通過顯著性檢驗。因此,民營企業實施員工持股計劃更有利于企業創新,驗證了假設2。

3.穩健性檢驗

為了保證回歸結果的穩健性,本文采用以下方法進行了穩健性檢驗:(1)替換企業創新變量,以上市公司企業當年的專利授予數量(Grant)衡量創新產出,相對于專利申請數量,專利授予數量得到了國家專利局的認證,其數量更能有效反映企業的創新產出。(2)更換研究樣本,剔除了原樣本中專利申請數量(Apply)為零的公司后進行回歸。穩健性檢驗后回歸結果仍顯著。

五、研究結論與啟示

本文以2014年-2018年我國A股上市公司作為研究樣本,探求實施員工持股計劃是否會對企業創新產生影響。研究結果表明:第一,與未實施員工持股計劃的公司相比,實施員工持股計劃的公司能夠促進企業創新,該結論在進行穩健性檢驗后依然成立。第二,與國有企業相比,民營企業是實施員工持股計劃的主力軍,民營企業實施員工持股計劃更有利于企業創新。新時代,創新不僅是提高國家綜合國力的重要保證,也是企業具有核心競爭能力的源泉。本文通過研究發現了實施員工持股計劃與企業創新之間的關系,為提升企業創新能力提供了一個新的視角。

本文的研究也存在不足之處,比如在衡量企業創新能力時,使用了專利申請數量和專利授予數量這兩個指標,僅從數量上衡量了企業創新。企業的創新能力還與其專利的質量有關。在后續研究中可以將專利質量考慮在內,進行進一步的研究。

參考文獻:

[1]Chang X S,Fu K,Low A,et al. Non-Executive Employee Stock Options and Corporate Innovation[J].Social Science Electronic Publishing,2015,115(1):168-188.

[2]張望軍,孫即,萬麗梅.上市公司員工持股計劃的效果和問題研究[J].金融監管研究,2016(03):90-103.

[3]沈紅波,華凌昊,許基集.國有企業實施員工持股計劃的經營績效:激勵相容還是激勵不足[J].管理世界,2018,34(11):121-133.

[4]胡景濤,宿涵寧,王秀玲.員工股權激勵對企業經營業績會產生補充的提升效應嗎?[J].會計研究,2020(04):119-129.

[5]王礫,代昀昊,孔東民.激勵相容:上市公司員工持股計劃的公告效應[J].經濟學動態,2017(02):37-50.

[6]李季.員工持股計劃及其激勵效果研究[D].北京郵電大學,2014.

[7]Holmstrom, B.,agency costs and innovation. Journal of Economic Behavior & Organization,1989.12,(3):305-327.

作者簡介:鄧健平(1995.08- ),女,漢族,河南新鄉人,在讀研究生,研究方向:財務管理;通訊作者:金蘭(1971.08- ),女,朝鮮族,吉林延吉人,副教授,碩士生導師,研究方向:財務管理;胡小娟(1971.03- ),女,漢族,浙江杭州人,本科,浙江交工高等級公路養護有限公司,高級會計師,注冊會計師