原產地累積規則對我國與自貿區協定方進出口貿易的影響分析

2020-01-11 01:21:30蘇仙紅

商場現代化 2020年23期

摘 要:基于2010年-2015年與我國簽訂FTA協定的20個國家(地區)的貿易數據樣本,在引入原產地規則限制系數的前提下,將不同的累積規則加入貿易引力模型,進行實證研究。將狹義累積規則與廣義累積規則分別以虛擬變量0和1的形式引入模型,通過面板引力模型分析,定量計算出不同的累積規則對我國與自貿區協定方進出口貿易的影響。實證結果發現狹義累積規則相比于廣義累積規則會對雙方間的貿易產生顯著的負面影響。狹義累積規則對于我國對協議簽訂方的出口的抑制作用較大,大于對于我國從協議簽訂方進口的抑制作用。研究結果對我國的自由貿易協定的簽訂有一定的參考價值。

關鍵詞:自由貿易協定;原產地規則;狹義累積規則;廣義累積規則

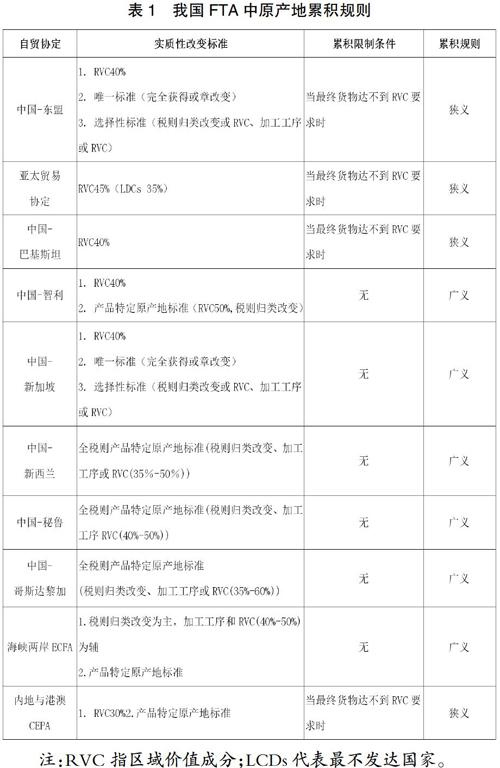

一、原產地規則中的累積規則

累積規則是在國際分工,生產全球化的大背景下應運而生的,以此來減緩原產地規則的限制效應,在一定程度上促進國際間的生產合作。累積規則,是指享受優惠性關稅的A國使用了他國原產的原料或者加工零件,該原料或加工零件在A國進行加工,由此而產生的產品仍可以享受優惠。在FTA中,累積規則在原產地規則章節中以某一條的形式進行規定。

目前,我國已經簽訂的FTA中的原產地累積規則可以分為兩類,分別是:

1.狹義累積規則,“累積規則”僅適用于從價百分比的計算

例如《中國-巴基斯坦自由貿易區原產地規則》第16條累積規則規定:“除另有規定外,符合第十三條原產地要求的產品在締約一方境內用作生產享受本協議優惠待遇的制成品的原材料,如果最終產品的中國-巴基斯坦累計成分不低于40%的,則該產品應視為原產于制造或加工該制成品的成員方境內。”該類型的累積規則,并未將該累積部分視為原產于該國,使得該部分僅作用于區域價值成分標準的判斷,對于稅則歸類改變標準與特殊加工工序標準并無調節作用。

2.廣義累積規則,即同時適用于稅則歸類改變、從價百分比和加工工序等多種原產地判定標準計算的累積規則

《中國-韓國自由貿易區原產地規則》第3.6條累積規則規定:“一締約方的原產貨物或材料在另一締約方用于生產另一貨物時,該貨物或材料應當視為原產于后一締約方。”該類型累積規則,將來源于區域內其他成員方的原產貨物或材料視為原產于本國,使得該累積部分可以適用于稅則改變標準、區域價值成分標準和特殊加工工序標準。

基于上述FTA中原產地累積規則有無區域價值成分RVC要求,將我國的原產地累積規則分為狹義累積規則與廣義累積規則如下表1。

二、累積規則對進出口貿易影響的實證分析

1.實證模型的構建

為了充分反映原產地規則的貿易效應,準確回歸原產地累積規則對貿易的影響效果,而控制其他原產地規則其他內容的影響,本文中引入原產地規則限制效應指數,根據李海蓮等(2016)整理出的分類方法,目前我國簽訂的自貿協定中的產品特定原產地判定標準可以分為18個,如下表2所示。

根據表2,以適用于該類判定標準的商品數目占比作為不同分值的比重,加權得到我國各RFTA優惠原產地規則的限制效應指數,如表3。

根據上述方法計算得到的ROO限制指數中并未包含狹義累積或廣義累積,因此在模型中加入該變量可以較好地起到控制變量的作用,保證累積規則類型的虛擬變量能夠充分體現廣義狹義累積規則類型的作用,而不是原產地規則其他內容的作用。

而對于累積規則類型變量,本文以虛擬變量的形式引入模型,賦值為0和1,若雙方簽訂的FTA中的原產地累積規則是廣義累積規則,則rooi為0;若雙方簽訂的FTA中的原產地累積規則是狹義累積規則,則rooi為1。

另外,為了研究不同的累積規則對我國貿易出口和進口的影響有何不同,所以分別對進出口總額、出口總額、進口總額分別進行回歸分析。

根據上述分析,模型預設如下貿易總額模型(1)、出口額模型(2)、進口額模型(3),并使用stata12.0對其進行必要的檢驗,進行面板回歸。

2.樣本的選取和數據來源

選取的樣本主要來源于我國已經簽訂的FTA,我國目前已經簽訂16個自貿協定。由于我國FTA的簽訂時間跨度是2001年到2015年,所以在選擇數據時為了保證FTA發揮的作用能夠顯現,也為了數據的充分性,選取了2010年之前已簽訂并生效的自貿協定。數據樣本包括20個國家(地區),其中包括13個采用狹義累積規則的FTA協定方與7個廣義累積規則FTA協定方,數據完整,具有一定的代表性。在時間上,本文選取了2010年到2015年,使用我國與FTA協定方的6年貿易數據。

被解釋變量是我國對FTA協定方進出口貿易額tradecjt、出口總額Xcjt、進口總額Mcjt,數據來源為國家統計局發布的年度數據。解釋變量共有十個,名義國內生產總值GDP、人口pop、空間距離D、貿易協定方的進出口總額IX、居民消費價格指數CPI、累積規則類型虛擬變量rooi,若原產地累積規則屬于狹義累積規則,則rooi=1,否則rooi=0、原產地規則限制效應指數roori。

3.模型的檢驗與回歸

(1)多重共線性檢驗

如果解釋變量之間具有相關關系時,參數估計值的方差和標準差就會變大,出現偏差。因此在進行回歸之前,首先運用方差膨脹因子VIF檢驗解釋變量之間是否存在多重共線性。經檢驗,模型中各個變量的vif均小于3,平均方差膨脹因子為1.59,都遠小于10,說明不存在多重共線性。

(2)異方差檢驗

對于該模型的異方差性問題,使用White檢驗來檢驗模型的異方差性。經檢驗,三個回歸方程的p值均小于0.05,拒絕原假設,即同方差假設,所以模型存在異方差現象。故需要對模型進行修正以消除異方差現象,因此在stata回歸時采用廣義最小二乘法(GLS)對模型進行修正。

(3)內生性檢驗

在進行回歸前,應進行解釋變量的內生性檢驗,本文使用異方差穩健的豪斯曼檢驗來確定lncgdp與貿易進出口總額、出口額、進口額是否存在內生性問題,以lncgdp的滯后一階作為lncgdp的工具變量,由于lncgdp的滯后一階與lncgdp有相關性,但進出口總額、出口額、進口額不會反過來再影響過去發生的lncgdp滿足工具變量的假設。檢驗結果如表4所示。

由檢驗結果可知,模型1、2和3中的lncgdp的內生性檢驗的p值均大于0.1,因此接受了其與被解釋變量貿易進出口總額trade、出口額X、進口額M不相關的原假設,說明lncgdp與貿易進出口總額trade、出口額X、進口額M不存在內生性問題。

本文使用廣義線性模型對異方差和序列相關進行修正,對三個回歸模型進行面板回歸,得到回歸結果如下表5。

根據Wald檢驗,三個模型Wald chi2的值均大于500,p值均為0,模型整體回歸結果顯著。

(4)回歸結果

基于模型的回歸結果,本文中選擇了進行修正異方差面板回歸的回歸結果,對于原產地累積規則的類型對于進出口貿易的影響,結論如下:

根據上述回歸結果中的rooi可以看出,三個模型中貿易總額、出口額rooi的系數為負數,說明狹義的累積規則會對自貿區的貿易總額、出口額貿易產生抑制作用。采用狹義累積規則會顯著降低我國與貿易協定方的貿易總額、出口額,會對我國與自貿協定方的貿易產生較大的抑制作用。對比三個模型,rooi系數不同說明,狹義累積規則對于我國與FTA協定方的貿易總額、出口額與進口額的影響效果不同。從數據上看,狹義累積對于我國的出口產生的抑制效果更大,大于對進口產生的抑制作用。與原產地規則限制指數roori相比,rooi對于出口額的抑制效果更大;而與原產地累積規則rooi相比,原產地規則限制指數roori進口額的抑制作用更明顯。

三、結論分析及政策分析

通過面板數據回歸結果顯示,狹義累積規則相比于廣義累積規則會對雙方間的貿易產生顯著的負面影響,與預期相同。狹義累積規則對于我國對協議簽訂方出口的抑制作用較大,大于對于我國從協議簽訂方進口的抑制作用。

累積規則會對自由貿易區外原材料或中間產品產生歧視。當累積規則較嚴格時,會加大原材料和中間產品的貿易轉移效應,而且區域價值含量越高的貿易轉移效應越大。

累積規則促使區內生產者采用更多的區內原料或產品,以享受原產地優惠,因此促進了區內成員間的貿易往來,增加了其間的進出口貿易額。使用累積規則時會使得成員國之間的產品相互可以累積,可以促進對成員國原材料或中間產品的使用,在一定程度上形成對成員國的貿易擴大效應。同時,與無累積規則的情況下相比,此時因為減少了對非成員國原材料的使用,造成對非成員國原材料的抑制作用。

因為狹義累積的會造成貿易限制作用,使得部分價值成分無法形成累積而抑制貿易向區內國家轉移的效果,也限制了貿易創造效應。故我國與協議方的合作方式是以下模式時應盡量使用廣義累積規則:我國進口其低價原料或產成品;主要是吸收進口他國的產成品;對于加工程序復雜繁瑣的行業;我國向他國出口時。

參考文獻:

[1]孟凡宇.我國締結的自由貿易協定中的原產地規則研究[D].吉林大學,2017.

[2]籍紅梅.自由貿易區優惠原產地規則貿易成本研究[D].河北大學,2017.

[3]王嵐.TPP原產地規則對亞太紡織服裝貿易格局的影響[J].財貿經濟,2016,(08):111-126+143.

[4]邵志勤.APEC自由貿易區原產地規則比較研究[J].亞太經濟,2014,(02):78-86.

[5]白雪銘.中國企業對CAFTA原產地規則的應用研究[D].河北大學,2017.

[6]歐陽耀斌,于志宏.CEPA協議下貨物貿易原產地規則的完善[J].海關與經貿研究,2017,38(01):98-109.

[7]夏范社,馮巧根.新貿易形勢下原產地規則的沖擊與對策研究——基于會計視角[J].亞太經濟,2017(01):71-76+174-175.

作者簡介:蘇仙紅(1994.06- ),女,漢族,山西省臨汾市洪洞縣人,山西師范大學經濟與管理學院教師,助教,全日制研究生,研究方向:國際貿易學

基金項目:國家社會科學基金重大項目“近代中國經濟指數資料整理及數據庫建設”(16ZDA132)